Для внедрения сдельной системы оплаты труда обязательно наличие условий для точного учета количества и контроля качества производимой продукции. Кроме того у рабочего должны быть возможности увеличить объем производства. [c.237]

КОЛЛЕКТИВНАЯ СДЕЛЬНАЯ СИСТЕМА ОПЛАТЫ ТРУДА [c.129]

КОЛЛЕКТИВНАЯ СДЕЛЬНАЯ СИСТЕМА ОПЛАТЫ ТРУДА — система оплаты, характеризующаяся тем, что заработок каждого работника поставлен в зависимость от коллективных результатов труда. При К.с.с.о.т. могут использоваться индивидуальные и коллективные расценки. Индивидуальные расценки применяются на конвейерных и поточных линиях, когда рабочие выполняют определенные опера- [c.129]

КОСВЕННАЯ СДЕЛЬНАЯ СИСТЕМА ОПЛАТЫ ТРУДА — система оплаты труда, характеризующаяся тем, что заработок работника ставится в зависимость не от личной выработки, а от результатов труда обслуживаемых рабочих (работников). По этой системе оплачивается труд таких категорий вспомогательных рабочих, как наладчики оборудования, крановщики, стропальщики и др. категории работников, обслуживающих рабочих (работников), имеющих нормированный объем работ. Расчет заработка работника, оплачиваемого по К.с.с.о.т., производится на основе расценок, учитывающих норму обслуживания работника, находящегося на этой системе оплаты, и нормы выработки на обслуживаемых рабочих местах. Для каждого обслуживаемого рабочего места определяется косвенный сдельный расценок. Заработок рабочего, оплачиваемого по этой системе, определяется путем суммирования по всем обслуживаемым рабочим местам произведений расценок на выполненный объем работ. [c.144]

ПРЯМАЯ СДЕЛЬНАЯ СИСТЕМА ОПЛАТЫ ТРУДА — система оплаты труда, характеризующаяся тем, что заработная плата, начисленная по этой системе, прямо пропорционально зависит от количества изготовленной продукции, выполненных операций или объема выполненной работы. Для определения расценки по этой системе тарифная ставка, соответствующая разряду (сложности) работы (месячная или дневная), делится на норму выработки соответствующего периода. Расценка может определяться и путем умножения часовой тарифной ставки соответствующего разряда на норму времени, выраженную в часах. П.с.с.о.т. может быть индивидуальной, коллективной. Если она сопровождается премированием», то образуется П.с.с.о.т. [c.292]

При использовании агрегатных, или комплексных, норм выработки общая сдельная расценка определяется исходя из суммы тарифных ставок рабочих бригады по штату или норме обслуживания и установленной норме выработки на агрегат. Заработок бригады зависит от размера общей сдельной расценки и количества произведенной ею продукции. Он распределяется между членами бригады в соответствии с присвоенным каждому рабочему разрядом и отработанным им временем. При применении индивидуальных сдельных расценок последние определяются на основе тарифных ставок разрядов работ, выполняемых отдельными рабочими, и норм выработки или выпуска продукции по бригаде или производственному участку. Индивидуальная сдельная система оплаты труда стимулирует повышение производительности труда каждым исполнителем. [c.173]

На предприятиях химической промышленности многие руководители отказались от применения сдельной системы оплаты труда аппаратчиков, обслуживающих процессы со строго регламентированными [c.176]

Прямая сдельная система оплаты труда не заинтересовывает рабочих в повышении качества выполняемых работ. Сдельная расценка предусматривает оплату за выполнение работ, соответствующих СНиП или техническим условиям, независимо от оценки их качества. В целях создания большей заинтересованности рабочих в результатах труда применяются аккордная и сдельно-премиальная системы оплаты труда. [c.183]

Коллективная (бригадная) сдельная система оплаты труда имеет ряд преимуществ перед индивидуальной. Прежде всего она материально заинтересовывает всех рабочих бригады в увеличении выработки продукции и сокращении непроизводительных затрат рабочего времени, воспитывает чувство коллективной ответственности за порученную работу, развивает товарищескую взаимопомощь и коммунистическое отношение к труду. Кроме того, коллективная форма оплаты труда способствует овладению смежными профессиями для взаимозаменяемости рабочих в бригаде, способствует внедрению опыта передовиков и новаторов производства. [c.186]

В-шестых, повременную и сдельную системы оплаты труда и их разновидности следует применять в строгом соответствии со спецификой производства. Сдельная оплата труда в большей мере заинтересовывает работников, стимулирует творческое применение знаний и способностей, повышает производительность труда. Сдельная оплата достигает цели там, где ход производственного процесса и результаты работы находятся в прямой зависимости от работника или бригады, где возможно установление технических норм выработки. При отсутствии этих условий применяется повременная оплата, особенно для оплаты труда инженерно-технических работников и служащих. Часто повременная оплата сопровождается премированием за высокие показатели работы, т. е, превращается в повременно-премиальную. Это повышает ее эффективность. [c.321]

Для внедрения сдельной системы оплаты труда обязательными условиями являются наличие возможностей перевыполнения заданий рабочим, точный учет количества и контроль качества производимой продукции. [c.153]

Производственные нормы заработной платы применяются для исчисления заработной платы рабочих в строительстве. Нормы заработной платы разделены на сдельные расценки для расчета заработной платы по сдельной системе оплаты труда и тарифные ставки для повременной системы оплаты труда (см. гл. 12). [c.54]

При прямой сдельной системе оплаты труда заработная плата определяется в зависимости от количества произведенной продукции и прямых (неизменных) сдельных расценок. [c.159]

Норма времени служит основой для организации заработной платы на предприятии. Наиболее наглядно проявляется выполнение ею функции меры оплаты за труд при сдельной системе оплаты труда, когда сделанная расценка имеет прямую зависимость от нормы времени. [c.25]

Прямая сдельная система оплаты труда в свою очередь разделяется на простую сдельную и аккордную (оплата за конечный результат работы). [c.265]

Оптимальное построение систем заработной платы в различных условиях труда и производства предполагает разные пути подхода, а это значит, что решение вопроса о выборе той или иной системы не может регламентироваться в централизованном порядке. Конкретные условия могут потребовать применения в каком-то автоматизированном производстве, например, сдельной системы оплаты труда вместо обычной повременной. [c.451]

Сдельная оплата труда — это порядок начисления заработной платы работнику или группе работников (в частности, бригаде) в заранее установленном размере за каждую единицу выполненной работы или изготовленной продукции (выраженной в производственных операциях, штуках, метрах и т.п.). При сдельной системе оплаты труда оплате подлежит количество фактически произведенной продукции. [c.215]

Наиболее характерной для сдельных систем является прямая сдельная система оплаты труда. В ней независимо от объема работы размер оплаты оказывается прямо пропорциональным выполненной работе. Работа может измеряться в килограммах, тоннах, метрах, литрах, квадратных метрах и т. д. [c.350]

Двухставочная сдельная система оплаты труда является разновидностью прямой сдельной оплаты за труд, но она использует два варианта расценки. Выбор конкретного варианта определяется по итогам завершения работы, опираясь на качество или время работы. Повышенная расценка используется при высоком качестве или соблюдении нормативного срока работ. При низком качестве или срыве плановых сроков используется сниженная расценка. [c.351]

Косвенная сдельная система оплаты труда используется для расчета заработной платы групп вспомогательных работающих (например, ремонтный персонал). В ней в качестве объема работы принимается результат труда обслуживаемых основных работающих. Фактически это чужой труд, но его объем существенно зависит от качества и оперативности труда вспомогательного персонала. Расценки для обслуживающего персонала устанавливаются в долях от расценки основного персонала (0,5-0,75). [c.352]

Разновидностью сдельной системы оплаты труда является аккордная система, при которой заработная плата определяется по укрупненной — аккордной расценке за целый комплекс работ по производству готовой строительной продукции (например, за 1 км уложенного трубопровода, за этаж дома и т. п.). Расценка на укрупненный измеритель исчисляется по предварительно составляемой калькуляции на основе единых норм и расценок. [c.255]

При косвенной сдельной системе оплаты труда заработок работника ставится в зависимость не от личной выработки, а от результатов труда обслуживаемых им рабочих. Расчет заработка работника, переведенного на эту систему, производится либо на основе косвенной сдельной расценки, устанавливаемой исходя из его тарифной ставки и нормы выработки обслуживаемых рабочих, либо исходя из процента выполнения норм (производственных заданий) обслуживаемыми рабочими. [c.171]

В последнее время все большее и большее распространение получает коллективная сдельная система оплаты труда. Это объясняется тем, что она позволяет производительно использовать рабочее время, широко внедрять совмещение профессий, взаимозаменяемость рабочих, улучшить использование оборудования и вместе с тем воспитывает в рабочих чувство ответственности за результаты не только своего труда, но и коллектива в целом, способствует развитию товарищеской взаимопомощи и взаимоконтроля, укреплению трудовой дисциплины. Наряду с этим при коллективной сдельной системе оплаты труда сокращается количество различных платежных и учетных документов, уменьшается трудоемкость работ, связанных с учетом выработки, оформлением и расчетом заработной платы. Сейчас в промышленности по коллективной системе оплачивается труд более Vs рабочих. В машиностроении эта система, как правило, вводится при внедрении поточных и конвейерных линий, на сборочных работах, в литейных цехах. Она применяется также на некоторых вспомогательных работах. [c.171]

При коллективной сдельной системе оплата труда производится по индивидуальным сдельным расценкам или по расценкам, устанавливаемым для бригады в целом. Первый способ целесообразно применять в тех случаях, когда труд рабочих, выполняющих общее задание, строго разделен (в частности, на поточных и конвейерных линиях). При этом способе расценка определяется путем деления тарифной ставки соответствующего разряда, присвоенного работе, выполняемой данным рабочим, на установленную для бригады норму выработки, а заработок рабочего рассчитывается путем умножения индивидуальной расценки на фактическое количество выпущенной продукции (бригадой, поточной или конвейерной линией), [c.171]

Очень важным моментом при коллективной сдельной системе оплаты труда является распределение заработной платы в бригаде. Обычно это осуществляется пропорционально тарифным ставкам соответствующих разрядов, присвоенных членам бригады, и отработанному ими времени. Для этого вначале рассчитывается так называемый тарифный заработок — часовая ставка каждого рабочего умножается на отработанное им время и полученные произведения суммируются. Затем определяется коэффициент приработка (т. е. приработок на 1 р. тарифного заработка) путем деления суммы коллективного заработка на сумму тарифного заработка бригады. После этого определяется заработная плата каждого рабочего, для чего тарифный заработок каждого рабочего умножают на коэффициент приработка. Эти операции по расчету заработной платы могут быть представлены в виде формулы [1] [c.172]

Недостатком указанного способа распределения заработной платы при коллективной сдельной системе оплаты труда является то, что он не учитывает подлинного вклада каждого рабочего в результаты общего труда. Поэтому на некоторых машиностроительных предприятиях практикуется применение так называемых коэффициентов трудового участия, с помощью которых распределяется, как правило, сдельный приработок и премия (при условии, что тарифная ставка должна быть рабочему гарантирована). Коэффициенты участия устанавливаются в конце каждого [c.172]

Расчет сдельного заработка при прямой сдельной системе оплаты труда работников [c.236]

Расчет сдельного заработка рабочих при косвенной сдельной системе оплаты труда [c.240]

Пример. Рабочий 3-го разряда, занятый погрузкой, выгрузкой и транспортировкой продукции, обслуживает три рабочих места станочников и находится на косвенной сдельной системе оплаты труда в условиях 40-часовой рабочей недели. Сменная норма выработки и процент выполнения норм на обслуживаемых рабочих местах представлены в табл. 7.9. [c.240]

Постановка задачи. Определите 1) косвенные расценки по обслуживаемым объектам 2) сменный сдельный заработок рабочего, оплачиваемого по косвенной сдельной системе оплаты труда. [c.240]

Для использования сдельной системы оплаты труда необходимы определенные условия [c.139]

ОПЛАТА ТРУДА СДЕЛЬНАЯ — форма оплаты труда, при которой заработок работника определяется за каждую единицу (м3, шт., кг, и и т. п.) произведенной продукции (выполненного объема работы), исходя из установленной сдельной расценки. В зависимости от способа учета выработки и применяемых видов дополнительной оплаты (повышенные расценки, премии) сдельная форма подразделяется на следующие системы прямую сдельную, косвенную сдельную, сдельно-премиальную, сдельно-прогрессивную и аккордную.

В свою очередь каждая из систем сдельной оплаты труда может быть индивидуальной, когда результаты труда каждого работника учитываются и оплачиваются отдельно и коллективной, если оплата труда производится по результатам работы коллектива (бригады, участка). При прямой, индивидуальной сдельной системе оплата труда ставится в непосредственную зависимость от его результатов (выработки) — определяется за количество выработанной продукции (выполненной работы) по установленной неизменной (прямой) сдельной расценке.

Ее достоинство в простоте, и доступности для понимания. Заработную плату определяют умножением количества произведенной продукции за данный период (смену, неделю и т. п.) на сдельную расценку. При косвенной — заработок работника ставится в зависимость от результатов труда обслуживаемых им рабочих-сдельщиков. Такая система практикуется при оплате труда вспомогательных рабочих, занятых на техническом обслуживании и текущем ремонте оборудования. Она эффективна в случаях, когда результаты труда вспомогательных рабочих действительно непосредственно влияют на выработку обслуживаемых ими машин (производственных рабочих). [c.208]

РАСЦЕНКА СДЕЛЬНАЯ — элемент системы оплаты труда сдельной, устанавливающий размер заработной платы по тарифу (тарифной ставке) за единицу продукции или работ. При прямой индивидуальной сдельной системе оплаты труда рассчитывается Р. с. штучная (индивидуальная) [c.209]

При аккордно-сдельной системе оплаты труда расценка устанавливается на весь объем работы, а не на отдельную операцию. Размер аккордной оплаты определяется на основе действующих норм времени (выработки) и расценок, а при их отсутствии — на основе норм и расценок на аналогичные работы. Обычно при аккордно-сдельной оплате труда рабочие премируются за сокращение сроков выполнения заданий, что усиливает стимулирующую роль этой системы в росте производительности труда. [c.581]

Заработная плата при косвенной сдельной системе оплаты труда определяется по формуле [c.150]

Определить расценку по косвенно-сдельной системе оплаты труда для дежурного слесаря III разряда (часовая тарифная ставка — 65 коп.) если слесарные работы относятся к IV разряду (часовая ставка — 73, коп.), а слесарь обслуживает на нефтебазе пять работающих агре-154 [c.154]

Для учета рабочего времени работников, состоящих на сдельной оплате труда, для расчета премий рабочим, работающим по прогрессивно-сдельной системе оплаты труда, и распределения заработной платы по статьям расходов и шифрам строительных объектов применяется табель-расчет. [c.58]

Установление повременной или сдельной системы оплаты труда, а также утверждение положений о премировании рабочих и служащих производятся администрацией предприятия, организации по согласованию с фабричным, заводским, местным комитетом профессионального союза. [c.22]

Особенности работ по ремонту и техническому обслуживанию оборудования, сложность их учета и нормирования обусловливают применение в ремонтных службах химических предприятий различных форм оплаты труда ремонтного персонала. Индивидуальная сдельная система применяется, в основном, для оплаты труда станочников.

Она может быть также использована для оплаты труда газоэлектросварщиков и слесарей-ремонтников ре-момтно-механических цехов и предметно специализированных участков, занятых выполнением отдельных, часто повторяющихся операций. Коллективная (бригадная) сдельная система оплаты труда применяется при бригадном методе выполнения ремонтных работ. Именно так оплачивается труд ремонтников в ехах комплексного и специализированного ремонта оборудования, антикоррозионных покрытий, кабельно-сварочных и др. Аккордная система, в основном, используется для оплаты труда ремонтников при выполнении аварийных и срочных ремонтных работ. Повременно-премиальная система широко применяется для оплаты труда слесарей-ремонтников, станочников в ремонтных цехах, дежурных слесарей и других рабочих, выполняющих разнообразные работы, не поддающиеся нормированию и учету. Премирование рабочих в условиях данной системы оплаты труда обычно производится по показателям выполнения нормированные заданий, улучшения качества, выполнения производственного плана. [c.302]

При выработке бригадой за месяц 500 т карбида кальция и случае применения прямой сдельной системы оплаты труда месячный заработок получается путем умножения выведенных расценок на 500 2 р. 35,6 к. 500= 1178р. [c.174]

Анализ корреляции между рядами динамики выпуска и оплаты труда сотрудников показал, что корреляция между объемом товарной продукции и ФОТ составляет всего 0,11. Столь малая зависимосгь между этими показателями свидетельствует о том, что формирование фонда оплаты труда сотрудников происходит не на основании объема произведенной продукции, т.е. сдельная система оплаты труда на предприятии не нашла широкого применения. Коэффициент корреляции между реализованной продукцией и ФОТ оказался равен 0,89. Это показатель достаточно тесной связи, что свидетельствует о том, что оплата труда сотрудников предприятия сильно зависит от поступления оплат i.i произведенной продукции заказчиками. [c.356]

Формы и системы оплаты труда на предприятии

Формы, в которых может быть реализована каждая из систем, представлены на Рис.1. Наиболее распространены на предприятиях различных форм собственности две формы оплаты труда: сдельная — оплата за каждую единицу продукции или выполненный объем работ и повременная — оплата за рабочее, нормативное, отработанное время, которое регулируется законом. И сдельную и повременную формы оплаты труда представлены на рис.1.

Рис. 1. Формы и системы заработной платы

Существует ряд условий, при которых применяют ту или иную форму оплаты труда. Условия применения сдельной оплаты труда:

· возможность точного учета объемов выполняемых работ;

· наличие количественных показателей работы, непосредственно зависящих от конкретного работника;

· возможность технического нормирования труда;

· возможность у рабочих участка увеличить выработку или объем выполняемых работ;

· необходимость на участке стимулировать рабочих в дальнейшем увеличении выработки продукции или объемов выполняемых работ.

Условия применения повременной оплаты труда:

· отсутствие возможности увеличения выпуска продукции;

· производственный процесс регламентирован;

· функции рабочего сводятся к наблюдению за ходом технологического процесса;

· функционирование поточных и конвейерных типов производства со строго заданным ритмом;

· рост выпуска продукции может привести к браку или ухудшению ее качества.

Сдельная форма заработной платы

при которой заработок зависит от количества произведенных единиц продукции с учетом их качества, сложности и условий труда. При сдельной оплате труда расценки определяются исходя из установленных разрядов работы, тарифных ставок (окладов) и норм выработки (норм времени). Сдельная расценка определяется путем деления часовой (дневной) тарифной ставки, соответствующей разряду выполняемой работы, на часовую (дневную) норму выработки. К разновидностям сдельной формы оплаты труда относятся:

Труд оплачивается по расценкам за единицу произведенной продукции. Индивидуальная сдельная расценка за единицу продукции или работы определяется по формуле:

где — часовая тарифная ставка, устанавливаемая в соответствии с разрядом выполняемой продукции, руб./час.;

— часовая норма выработки данной продукции, ед. прод./чел. — час.;

— норма времени на единицу продукции (работы), чел. — час./ед. прод.

число единиц произведенной продукции умножается на установленную расценку;

при прямой сдельной системе оплата производится на основе индивидуальной сдельной расценки с учетом объема продукции по формуле:

Где Зр — сдельная расценка за единицу продукции (работы), р.;

qi — количество изготовленных изделий (шт.)

труд рабочего оплачивается по прямым сдельным расценкам в пределах выполнения норм, а при выработке сверх норм — по повышенным расценкам.

Заработок рабочего при сдельно — прогрессивной оплате труд определяется в зависимости от принятой системы прогрессивной оплаты (за весь объем или за часть объема работ, выполненных сверх нормы) по одной из следующих формул:

где Зпр- основной заработок, рассчитанный по прямой сдельной расценке, р.,

П- фактическое выполнение норм с учетом перевыполнения в %,

Пб- базовый (исходный) уровень выполнения норм в %,

Кр — коэффициент увеличения норм (в долях единицы) за выработку продукции сверх установленной нормы.

рабочий получает оплату своего труда по прямым сдельным расценкам и дополнительно получает премию. Но для этого должны быть четко установлены показатели, за которые осуществляется премирование, и доведены до каждого исполнителя. должен быть установлен размер премии за выполнение и перевыполнение этих показателей. Это могут быть показатели:

· роста производительности труда;

· повышения объемов производства;

· выполнения технически обоснованных норм выработок и снижения

· выполнения производственных заданий, личных планов; повышения качества и сортности продукции;

· бездефектного изготовления продукции; недопущения брака;

· соблюдения нормативно — технической документации, стандартов;

· экономии сырья, материалов, инструмента, смазочных материалов и других материальных ценностей.

Количество показателей можно увеличить, применение того или иного определяется конкретными условиями производства, сложившимися на предприятии. Перечень этих показателей не должен быть слишком большим (не более пяти — семи), так как большее их количество не осознается и не запоминается работником. Заработок по сдельно-премиальной системе может быть рассчитан по формуле:

где Зосн — основной заработок, исчисленный по сдельным расценкам, р.,

У -размер премии в % к основному заработку рабочего.

размер заработка рабочего ставится в прямую зависимость от результатов труда обслуживаемых им рабочих — сдельщиков. Эта система используется для оплаты труда не основных, а вспомогательных рабочих (наладчиков, настройщиков и др.).

Косвенная сдельная расценка рассчитывается с учетом норм выработки обслуживаемых рабочих и их численности по формуле:

где — тарифная часовая ставка обслуживаемого рабочего, оплачиваемого по косвенной сдельной системе, руб.;

— часовая норма выработки (производительности) одного обслуживаемого рабочего (объекта, агрегата) в единицах продукции;

— количество обслуживаемых рабочих (объектов, агрегатов) — норма обслуживания.

Общий заработок рассчитывается умножением либо ставки вспомогательного рабочего на средний процент выполнения норм обслуживаемых рабочих — сдельщиков, либо косвенно — сдельной расценки фактический выпуск продукции обслуживаемых рабочих:

где — общий заработок рабочего, руб.;

— часовая тарифная ставка вспомогательного рабочего, переведенного на косвенную сдельную оплату труда, руб.;

— фактически отработанное данным вспомогательным рабочим количество чел. — часов;

— средневзвешенный процент выполнения норм выработки всеми обслуживающими данным работником рабочих, объектов, агрегатов;

где — косвенная сдельная расценка за единицу продукции, производимой j — м обслуживаемым рабочим, руб.;

— фактическое количество продукции, произведенной в данном периоде j — м обслуживаемым рабочим в соответствующих единицах измерения.

предусматривает оплату не каждой операции в отдельности, а всего объема (комплекса) работ (аварийные случаи, освоение новой продукции). Стоимость всей работы определяется, исходя из действующих норм и расценки на отдельные элементы работы, путем их суммирования. Аккордная оплата вводится для отдельных групп рабочих в целях усиления их материальной заинтересованности, в повышении производительности труда и сокращении сроков выполнения работы. Премирование вводится за сокращение сроков выполнения задания при качественном выполнении работ. Разновидностью аккордной формы является оплата труда работников, которые не состоят в штате предприятия и выполняют работы по заключенным договорам гражданско-правового характера (например, по договору подряда).

Суть её в заключение договора, по которому одна сторона обязуется выполнить определенную работу и берет подряд, а другая сторона, т.е. заказчик, обязуется оплатить эту работу после ее окончания. При ней заработок каждого работника поставлен в зависимость от конечных результатов работы всей бригады, участка.

Коллективная сдельная система позволяет производительно использовать рабочее время, широко внедрять совмещение профессий, улучшает использование оборудования, способствует развитию у работников чувства коллективизации, взаимопомощи, способствует укреплению трудовой дисциплины, создается коллективная ответственность за улучшение качества продукции. Оплата труда рабочих может производиться с применением индивидуальных сдельных расценок либо на основе расценок, установленных для бригады в целом, т.е. коллективных расценок.

Индивидуальную сдельную расценку устанавливают, если труд рабочих, выполняющих общее задание, строго разделен. В этом случае заработная плата каждого рабочего определяется исходя из расценки на выполняемую им работу и количества выпущенной с конвейера годной продукции. При использовании коллективных сдельных расценок заработная плата рабочего зависит от выработки бригады, сложности работ, квалификации рабочих, количества отработанного каждым рабочим времени и принятого метода распределения коллективного заработка. Основная задача распределения заработка заключается в том, чтобы правильно учесть вклад каждого работника в общие результаты работы.

Заработная плата распределяется между членами коллектива пропорционально тарифным ставкам и отработанному времени. Заработок бригады рабочих Збр определяется умножением бригадной сдельной расценки за единицу производимой продукции на фактически выполненный бригадой объем работ :

Где Збр — заработок бригады;

— бригадная сдельная расценка;

— фактически выполненный объем работ.

Если бригада проводит разнообразные работы, оцениваемые по различным расценкам, то общий заработок бригады определится по формуле:

где — индекc означает конкретный вид работ и конкретную расценку этого вида работ.

Повременная форма заработной платы

При которой заработная плата зависит от количества затраченного времени (фактически отработанного) с учетом квалификации работника и условий труда. При повременной оплате работникам устанавливаются нормированные задания. Для выполнения отдельных функций и объемов работ могут быть установлены нормы обслуживания или нормы численности работников. Формула для расчета заработной платы повременщика:

Ззнач=Зтариф +П+Дноч+РК и СН,

где Ззнач — заработная плата повременщика;

Зтариф — заработная плата по тарифу;

Дноч — сумма доплаты в ночное время;

РК и СН — сумма районного коэффициента и северной надбавки.

Различают простую повременную и повременно-премиальную формы оплаты труда.

Простая повременная заработная плата

Заработная плата определяется путем умножения часовой тарифной ставки на отработанное время. Заработок рабочего при простой повременной системе рассчитывается как произведение часовой (дневной) тарифной ставки рабочего данного разряда , (в руб.) на отработанное время в данном периоде (соответственно в часах или рабочих днях), т.е.:

При помесячной оплате труда повременный заработок рабочего определяется по формуле: ,

где — месячная повременная заработная плата работника, руб.;

— число рабочих часов по графику в данном месяце;

— количество часов, фактически отработанных рабочим.

Повременно-премиальная форма оплаты

Условиями коллективного договора или контракта оговаривается процентная надбавка к месячной или квартальной заработной плате, которая является месячной или квартальной премией. Месячные и квартальные премии начисляются в процентном отношении к сумме заработка, поэтому при различных суммах заработка и одинаковом проценте премии сумма премии в денежном выражении у работников может быть различна.

П = (% премии : 100) х Зтариф,

где П — сумма премии;

Зтариф — заработная плата по тарифу.

Форма оплаты труда применяется в основном для руководящего персонала и инженерно-технических работников с ненормированным днем.

При полностью отработанном работником месяце оклад начисляется ему полностью, а в случае частичного отсутствия на работе он получает часть оклада, пропорционально отработанным дням месяца.

Средняя заработная плата определяется путем деления фонда заработной платы на количество работников:

где, n- количество работников

Фактическая заработная плата каждого сотрудника определяется путем суммирования оклада и надбавок:

Зф= оклад + надбавка 20% + надбавка 30%

Косвенная сдельная СОТ. Размер заработка ставится в прямую зависимость от результатов труда обслуживаемых им рабочих-сдельщиков

2 Косвенная сдельная СОТ. Размер заработка ставится в прямую зависимость от результатов труда обслуживаемых им рабочих-сдельщиков.

Данная СОТ используется для оплаты труда не основных, а вспомогательных рабочих (наладчиков, слесарей-ремонтников, слесарей-электриков). Заработная плата рабочих при косвенно-сдельной системе определяется по формуле:

, (2)

где – косвенно-сдельная расценка, грн/шт;

q – месячная выработка основных рабочих, шт.

3 Сдельно-премиальная СОТ. Рабочий сверх заработка по прямым сдельным расценкам дополнительно получает премию за определенные количественные и качественные показатели, предусмотренные действующими на предприятии условиями премирования.

Премирование рабочих может осуществляться как из фонда заработной платы, так и из фонда материального поощрения на основе следующих показателей:

— повышение производительности труда и увеличение объема производства, в частности выполнение и перевыполнение норм выработки, снижение нормируемой трудоемкости;

— повышение качества продукции и улучшение качественных показателей работы, например увеличение производства продукции высшего качества, повышение сортности продукции, бездефектное производство продукции и т.д.;

— экономия сырья, материалов, инструмента и др. материальных ценностей.

Заработок рабочего при сдельно-премиальной СОТ определяется по формуле:

, (3)

где – прямой сдельный заработок, грн;

– коэффициент доплат по сдельно-премиальной системе по установленным показателям.

Система премирования и размер премии определяется задачами улучшения деятельности предприятия, значением и ролью данного производственного участка, характером норм, объемом и сложностью плановых заданий.

Премирование рабочих производится по результатам работы за месяц. Эффективное применение сдельно-премиальной СОТ зависит от правильного выбора показателей и условий премирования, а также точный учет выполнения установленных показателей.

4 Сдельно-прогрессивная СОТ. Труд рабочего оплачивается по прямым сдельным расценкам в пределах выполнения норм, а при выработке сверх этих исходных норм – по повышенным расценкам.

Предел выполнения норм выработки, сверх которого работа оплачивается по повышенным расценкам, устанавливается на уровне фактического выполнения норм за последние три месяца, но не ниже действующих норм.

Заработная плата при сдельно-прогрессивной СОТ определяется по формуле:

, (4)

где – сдельная прямая заработная плата, грн;

n – количество деталей, выработанных сверх норм, шт;

– коэффициент доплат по сдельно-прогрессивной системе.

К основным требованиям при использовании сдельно-прогрессивной системы следует отнести правильное установление базы, разработку эффективной шкалы повышения расценок, точный учет выработки продукции и фактически отработанного каждым рабочим времени.

Применяется данная СОТ на “узких” участках производства, там где нужно стимулировать ускоренный выпуск продукции.

5 Аккордная СОТ. Расценка устанавливается на весь объем работы, а не на отдельную операцию. Размер аккордной оплаты определяется на основе действующих норм времени (выработки) и расценок, а при их отсутствии – по аналогии с другими работами. Обычно при аккордной СОТ рабочие премируются за сокращение сроков выполнения заданий.

6 Коллективная (бригадная) сдельная СОТ. Коллективная СОТ усиливает материальную заинтересованность в результатах работы бригады, участков, цехов и предприятия в целом. Применение данной СОТ эффективно в условиях развитой кооперации труда. Система имеет 2 разновидности: с применением индивидуальных расценок по конечным результатам работы бригады; с применением коллективных сдельных расценок.

Оплата труда по индивидуальным сдельным расценкам за конечные результаты работы бригады применяется в тех случаях, когда при бригадной работе требуется строгое разделение труда технологически связанных между собой рабочих.

Оплата труда с применением коллективных сдельных расценок чаще применяется в комплексных бригадах, где рабочие широкого профиля работают по принципу взаимозаменяемости без четко выраженного разделения труда.

Коллективные сдельные расценки устанавливаются различными методами:

– исходя из нормативной трудоемкости, тарифных ставок и разрядов для отдельных элементов сборочных работ;

– делением суммы тарифных ставок всех членов бригады на бригадную норму выработки.

Методы распределения коллективного сдельного заработка должны правильно выражать затраты труда каждого члена бригады. Обычно сдельный заработок распределяется между членами бригады с учетом коэффициентов трудового участия (КТУ), которые устанавливаются в конце каждого месяца бригадиром совместно с активом бригады или на общем собрании.

При определении КТУ учитываются: производительность труда работника; качество продукции; соблюдение им трудовой и производственной дисциплины; отношение к своим служебным обязанностям.

Оплата труда подрядного коллектива производится только по конечному результату, то есть за полностью завершенный объем работ, изготовленную и принятую ОТК, заказчиком продукцию.

7 Бестарифная система оплаты труда. Как показывает практика, в условиях оплаты труда по тарифам и окладам довольно сложно избавиться от уравнительности, преодолеть противоречия между интересами отдельного работника и коллектива в целом. Бестарифная СОТ стремится устранить это противоречие.

Основой бестарифной СОТ является квалификационный уровень, который характеризует фактическую продуктивность работника. Квалификационный уровень определяется делением фактической заработной платы работника за прошлый период на сложившийся на предприятии минимальный уровень заработной платы. По квалификационным уровням все члены коллектива разделяются на квалификационные группы.

Повременная форма оплаты труда. Работник получает денежное вознаграждение в зависимости от количества отработанного времени.

8 Простая повременная система оплаты труда. Размер заработной платы рабочего зависит от тарифной ставки, соответствующему присвоенному квалификационному разряду, и отработанного им рабочего времени.

9 Повременно-премиальная система оплаты труда определяется по формуле:

, (5)

где – коэффициент премиальных доплат к простой повременной СОТ.

Рабочие-повременщики могут премироваться за:

– результаты работы обслуживаемых или рабочих мест, участков, цехов;

– выполнение нормативных заданий;

– соблюдение и сокращение сроков ремонта технологического оборудования, продление его межремонтных сроков эксплуатации;

– экономию материальных ценностей (материалов, топлива, электроэнергии).

Применение повременно-премиальной СОТ требует правильной тарификации рабочих, использования обновленных норм обслуживания, нормативов численности и нормированных заданий.

Информация о работе «Стимулирование труда работников промышленных предприятий»

Раздел: Менеджмент

Количество знаков с пробелами: 90507

Количество таблиц: 2

Количество изображений: 5

Системы сдельной оплаты труда

При сдельной форме оплаты труда величина заработка зависит от количества произведенной работником продукции или объема выполненной им работы и сдельной расценки. Последняя представляет собой размер оплаты за единицу продукции (работы) и рассчитывается на основе тарифной ставки соответствующего разряда работы и нормы времени (выработки) на ее выполнение.

В зависимости от способа учета выработки, метода определения заработка, характера его связи с результатами труда различаются системы сдельной заработной платы: прямая и косвенная, простая и премиальная, пропорциональная и диспропорциональная (прогрессивная и регрессивная), пооперационная и аккордная, индивидуальная и коллективная.

Наиболее простой и распространённой из сдельных систем оплаты является индивидуальная прямая сдельная система. При этой системе размер заработка работника (ЗПС) прямо зависит от его производительности и пропорционален ее уровню. Существуют две разновидности прямой сдельной оплаты: поштучная система и система нормированного времени.

При поштучной системе объем фактически произведенной за расчетный период продукции или выполненной работы (Оф) измеряется в натуральных единицах, а сумма заработка определяется произведением прямой сдельной расценки (РПС) на объем:

Индивидуальная прямая сдельная расценка рассчитывается как произведение часовой тарифной ставки соответствующего разряда работы (СЧi) и нормы времени на единицу продукции (работы) в нормо-часах (НВР):

В тех производствах, где для нормирования труда применяются нормы выработки, сдельная расценка рассчитывается как отношение тарифной ставки (часовой, дневной или месячной) к норме выработки (НВЫР) за соответствующий период:

В массовом и крупносерийном производствах, где рабочий в течение длительного периода выполняет одни и те же работы (операции, изделия), при расчёте расценки обычно используют нормы выработки. В единичном и мелкосерийном, когда номенклатура работ может меняться даже в течение одной смены, расценки рассчитываются на основе норм времени.

При многостаночном обслуживании, если рабочий-сдельщик работает на нескольких станках с одинаковой производительностью и сложностью работ, сдельная расценка (РМН) определяется с учётом нормы многостаночного обслуживания (НМО) – количества станков, которое работник должен обслуживать в течение смены:

В случаях обслуживания работником станков с разной производительностью, сдельная расценка определяется по каждому станку в отдельности:

где НВЫРj – норма выработки на j -м станке, штук в час (смену, месяц).

При расчетах по системе нормированного времени объем выполненной работы измеряется в нормо-часах, а сумма сдельного заработка определяется произведением часовой тарифной ставки соответствующего разряда работы на нормированную трудоемкость (Тн) фактически произведенной за расчетный период продукции (работы):

Пример. Рабочий изготовил за месяц 350 деталей. Норма времени на обработку одной детали — 0,6 нормо-часа, часовая тарифная ставка разряда выполняемой работы — 30 руб. Сдельная расценка за одну деталь будет равна: 30 руб.*0,6 нормо-ч.=18 руб. Прямая сдельная заработная плата рабочего составит: 18 руб.*350 шт.=6300 руб.

При расчёте заработной платы по системе нормированного времени сначала определяется объём выполненной рабочим работы в нормо-часах: 0,6 нормо-ч.*350 шт.=210 нормо-ч., а затем — размер его заработка: 30руб.*210 нормо-ч.=6300 руб.

При косвенной сдельной системе оплаты размер заработка работника ставится в зависимость от результатов труда обслуживаемых им работников. Обычно такая система используется для оплаты труда наладчиков, транспортировщиков деталей и заготовок, комплектовщиков. Сами они непосредственно продукцию не производят, но от качественного и своевременного выполнения ими своих функций в значительной мере зависит результат работы обслуживаемых ими работников.

В основе расчета заработной платы лежит косвенная сдельная расценка (РКСi), которая устанавливается для единицы продукции (работы) по каждому из обслуживаемых рабочих мест по формуле:

где СР – тарифная ставка оплаты труда рабочего, находящегося на косвенной сдельщине, за период (час, день, месяц), соответствующий норме выработки, руб.;

Но – количество объектов (рабочих мест, единиц оборудования, других работников), обслуживаемых работником, оплачиваемым по косвенной сдельной системе, в соответствии с установленной нормой, ед.;

НВЫРj — норма выработки продукции (часовая, дневная, месячная), установленная для j -го объекта обслуживания, ед.

Общий размер заработка исчисляется как сумма произведений косвенных сдельных расценок и фактического объема выполненной работы по каждому из обслуживаемых рабочих мест:

Размер заработка работника при косвенной сдельной системе может быть рассчитан и на основе его повременного заработка за фактически отработанное время (ТФ) с учетом среднего уровня выполнения норм выработки (КВНс) на обслуживаемых им объектах:

При этом средний уровень (коэффициент, процент) выполнения норм рассчитывается как средняя арифметическая величина из соответствующих показателей на всех обслуживаемых объектах.

Пример. Наладчик 5-го разряда (часовая тарифная ставка 40,8 руб.) обслуживает три станка, на которых производятся изделия А, Б и В. Норма выработки на восьмичасовую смену для первого станка установлена в количестве 80 изделий А, для второго — 128 изделий Б и для третьего — 160 изделий В. Фактически за месяц (21 смена или 168 часов) изготовлено 1890 изделий А, 3360 изделий Б и 3864 изделия В.

Косвенные сдельные расценки составят:

Косвенный сдельный заработок наладчика за месяц будет равен:

1,36*1890 + 0,85*3360 + 0,68*3864 = 8053,92 руб.

Для определения сдельного заработка наладчика по системе нормированного времени нужно рассчитать процент (коэффициент) выполнения норм на каждом обслуживаемом наладчиком станке:

а затем определить средний процент выполнения норм:

КНСР = (112,5%+125%+115%): 3 = 117,5% (коэффициент выполнения норм — 1,175). Тогда месячный заработок наладчика за 168 часов составит:

40,8 руб. * 168 *1,175 = 8053,92 руб.

Ещё одной разновидностью сдельной оплаты является аккордная система, при которой заработная плата начисляется не за отдельные операции или работы, а за весь комплекс работ, входящих в аккордное задание. Сумма заработка по аккордному наряду (ЗАК) исчисляется на основе калькуляции, учитывающей объёмы (Оi) и расценки (Рi) на отдельные виды работ, входящих в аккордное задание:

Применение аккордной системы целесообразно в отраслях с длительным циклом производства (строительство, судостроение, сельское хозяйство) и при выполнении аварийных работ и призвано стимулировать не увеличение объёмов работ, а сокращение времени их выполнения. Поэтому аккордная система нередко дополняется премией (ПАК) за сокращение нормативного срока выполнения работ:

где С – процент сокращения нормативного времени выполнения аккордного задания: ; Вн и Вф – соответственно нормативное и фактическое время выполнения аккордного задания; КПР — размер премии (в процентах от ЗАК) за каждый процент сокращения нормативного времени.

Пример. Бригада рабочих выполнила аккордное задание на сумму 40 тыс. руб. за 18 дней вместо 20 дней по номе. За каждый процент сокращения нормативного времени предусмотрена премия в размере 1,5% от суммы аккордного задания. Поскольку фактическое время выполнения аккордного задания оказалось на 10% ниже нормативного , бригаде полагается премия в размере 6 тыс. руб. , а общий размер бригадного заработка по аккордно-премиальной системе составит 46 тыс. руб.

При расчётном сроке выполнения аккордного задания более одного месяца работникам выдаётся ежемесячный аванс заработной платы в соответствии с фактически выполненным объёмом работ в этом периоде. Окончательный расчёт производится после завершения и приёмки всего комплекса работ, входящих в аккордное задание.

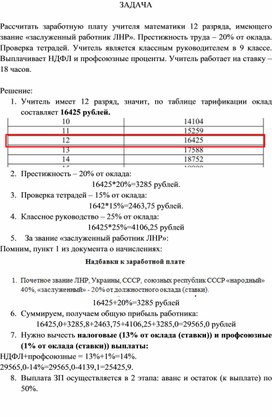

Решение задач по теме «Заработная плата». Практикум 10 класс. ЭКОНОМИКА

Рассчитать заработную плату учителя математики 12 разряда, имеющего звание «заслуженный работник ЛНР». Престижность труда – 20% от оклада. Проверка тетрадей. Учитель является классным руководителем в 9 классе. Выплачивает НДФЛ и профсоюзные проценты.

Учитель работает на ставку – 18 часов.

1. Учитель имеет 12 разряд, значит, по таблице тарификации оклад составляет 16425 рублей.

2. Престижность – 20% от оклада:

3. Проверка тетрадей – 15% от оклада:

4. Классное руководство – 25% от оклада:

5. За звание «заслуженный работник ЛНР»:

Помним, пункт 1 из документа о начислениях:

16425+20%=3285 рублей

6. Суммируем, получаем общую прибыль работника:

7. Нужно вычесть налоговые (13% от оклада (ставки)) и профсоюзные (1% от оклада (ставки)) выплаты:

8. Выплата ЗП осуществляется в 2 этапа: аванс и остаток (к выплате) по 50%.

9. Составляем расчетный лист по ЗП за октябрь 2021 года.

ЗАДАНИЕ ДЛЯ ПРАКТИЧЕСКОЙ РАБОТЫ

Те, кто записан в журнале под нечетными номерами, выполняют тест №1.

Те, кто записан в журнале под четными номерами, выполняют тест №2.

1. Совокупность нормативов, с помощью которых осуществляется дифференциация заработной платы различных категорий работников:

а) тарифная ставка

б) тарифная сетка

в) тарифная система

г) тарифно – квалификационный справочник

2. Наиболее характерное условие применения повременной оплаты труда:

в) возможность точно планировать и учитывать количеств заготовок, обрабатываемых работниками

б) возможность технического нормирования труда

в) производственный процесс строго регламентирован технологическим процессом

г) имеются значительные заказы на производимую продукцию, а численность рабочих ограничена

3. Заработная плата, начисляемая за объем произведенной продукции с выплатой премии за выполнение и перевыполнение планового задания – это:

а) прямая сдельная зарплата

б) простая повременная

в) повременно – премиальная

г) сдельно – премиальная

д) сдельно – прогрессивная

4. Заработная плата работников, поставленная в зависимость от результатов труда обслуживаемых им рабочих – сдельщиков – это:

а) прямая сдельная зарплата

б) сдельно – премиальная

в) косвенно – сдельная

5. Нецелесообразно применять сдельную форм оплаты труда, когда:

а) производственный процесс строго не регламентирован

б) увеличение выпуска продукции может привести к ухудшению качества, увеличению брака

в) рабочий может увеличить выработку

г) возможен точный учет объема работ каждого рабочего

1. Система оплаты труда, при которой расценка устанавливается на весь объем подлежащих выполнению работ с указанием срока их выполнения – это:

а) прямая сдельная зарплата

б) сдельно – премиальная

в) косвенно – сдельная

2. Повременная форма оплаты труда предусматривает оплату труда в соответствии с количеством:

а) оказанных услуг

б) изготовленной (отработанной) продукции

в) отработанного времени

3. Заработная плата, начисляемая за фактически отработанное время по установленным тарифным ставкам или окладам – это:

а) прямая сдельная зарплата

б) простая повременная

в) повременно – премиальная

г) сдельно – премиальная

д) сдельно – прогрессивная

4. Размер оплаты рабочего – сдельщика не зависит от:

а) количества сделанных деталей

б) расценки на изделие

в) отработанного времени

г) тарифной ставки первого разряда

д) тарифного коэффициента соответствующего разряда

5. Соответствие между разрядами оплаты труда и коэффициентами оплаты труда устанавливает:

а) тарифная сетка

б) тарифная ставка

в) тарифно – квалификационный справочник

г) нормирование труда

Те, кто записан в журнале под нечетными номерами, решают задачу №1.

Те, кто записан в журнале под четными номерами, решают задачу №2.

Составить расчетный лист для работника после задачи (распечатать и вклеить в тетрадь после задачи).

Рассчитать заработную плату ректора университета 24 разряда, имеющего звание «заслуженный работник», получившего ученую степень «Доктор наук». Престижность труда – 20% от оклада. Проходит по программе обмена опытом в Германии. Выплачивает НДФЛ и профсоюзные проценты. Профессор работает на полную ставку.

Составить расчетный лист по выплате ЗП за декабрь 2021 года.

Рассчитать заработную плату главного врача 17 разряда, получившего ученую степень «Кандидат наук». Престижность труда – 20% от оклада. Проходит стажировку в Лондоне. Выплачивает НДФЛ и профсоюзные проценты. Врач работает на полную ставку.

Составить расчетный лист по выплате ЗП за декабрь 2021 года.

Формы и системы оплаты труда

В современном понимании формы и системы оплаты труда можно определить как организационно-экономические механизмы соотнесения затрат и результатов труда работника с размером причитающейся ему заработной платы. Формы оплаты труда представляют собой способы установления зависимости размера заработной платы работников от затраченного ими общественно необходимого труда с помощью совокупности показателей, отражающих результаты труда и фактически затраченное время.

Основными измерителями затрат труда являются: рабочее время, то есть продолжительность дней, часов, в течение которых работник занят производительной работой, или количество изготовленной продукции (выполненных операций). Такому делению измерителей затрат труда соответствуют и две формы заработной платы: сдельная и повременная.

При этом основные функции форм оплаты труда заключаются в том, что они предопределяют:

— каким способом оценивается мера труда (измеряется труд для его оплаты): через рабочее время, продукт труда, его реализацию;

— какие свойства (результаты) труда учитываются при этом: коллективные (индивидуальные) конечные результаты;

— какой характер функциональной зависимости устанавливается между мерой труда и его оплатой;

— в какой пропорции измеряется оплата (или часть ее) в зависимости от тех или иных свойств (результатов) труда.

При сдельной оплате труда заработная плата работнику (или их группе) начисляется за каждую единицу изготовленной продукции (изделий) или выполненной работы (выраженной в производственных операциях, штуках, килограммах, кубических метрах и т.д.). При повременной оплате — по установленной тарифной ставке или окладу за фактически отработанное время.

Выбор той или иной формы оплаты труда обычно обусловливается особенностями технологии и организации производства, обеспечения качества продукции, форм организации труда и обеспечения рабочей силы. Но все эти факторы характеризуют формы оплаты труда в основном лишь с точки зрения технических условий и возможностей разграничения сферы их применения. Повременная оплата труда вводится там, где невозможно использовать сдельную.

Действительно, главным признаком размежевания двух форм оплаты труда является возможность количественного измерения производительности труда как отношения объема продукции в натуральном выражении к затратам рабочего времени. Именно такая возможность лежит в основе сдельной оплаты. При повременной оплате речь может идти в лучшем случае лишь от оценки эффективности труда как соотношения стоимостных измерителей результатов и затрат.

Каждая форма заработной платы в соответствии с принципами построения подразделяется на системы.

Под системой оплаты труда понимается способ исчисления размера заработной платы, которая подлежит выплате работнику за результаты затраченного им общественно-необходимого труда. Назначение системы — обеспечить установление правильных соотношений между мерой труда и мерой его оплаты.

Сдельная форма оплаты труда у нас преобладает, тогда как за рубежом – повременная, с установлением норм и нормированных заданий. По ней оплачивается труд 60% рабочих в зависимости от количества изготовленной продукции или объема выполненной работы. Она материально заинтересовывает работника в результатах труда, его производительности, стимулирует рост квалификации, способствует более полному использованию оборудования и рабочего времени.

Сдельная оплата труда наиболее эффективна в следующих случаях:

— когда существуют количественные показатели выработки в натуральных измерителях и возможность достоверного учета результатов труда;

— научно-обоснованное нормирование труда;

— созданы возможности для перевыполнения норм без нарушения технологического процесса;

— создана четкая организация обслуживания рабочих мест, исключая простои;

— осуществлена качественная и современная техническая подготовка производства.

В зависимости от особенностей технико-организационных условий и задач, стоящих перед предприятием, применяются следующие системы сдельной формы: прямая сдельная, сдельно-премиальная, сдельно-прогрессивная, косвенно-сдельная, и аккордная.

По способам начисления заработной платы системы оплаты труда делятся на индивидуальные, при которых заработная плата начисляется каждому рабочему в отдельности, и коллективные, при которых заработная плата начисляется бригаде.

Коллективная (бригадная) сдельная оплата труда используется при коллективных формах его организации, когда производственный процесс осуществляется несколькими рабочими или бригадой, между которыми нет полного разделения труда и развито совмещение профессий. Она заинтересовывает бригаду в увеличении выпуска продукции на конечной операции, развивает чувство взаимопомощи, способствует совмещению профессий, росту квалификации.

В основе сдельных систем заработной платы лежит сдельная расценка, выражающая размер заработной платы по каждой работе или операции за единицу продукции. Сдельные расценки (Рс) определяются исходя из норм выработки (Вн) или норм времени (t) по формулам:

Рс = Сч / Вн или Р = Сч * t,

где: Сч – часовая тарифная ставка, соответствующая разряду, к которому отнесена данная работа, руб.

В массовом и крупносерийном производствах применяются, преимущественно, нормы выработки, а в индивидуальном и мелкосерийном – нормы времени.

При бригадной оплате труда сдельная расценка устанавливается суммарно за всю выполненную работу, а затем бригадный заработок распределяется с учетом вклада каждого.

Основой сдельнойоплаты труда является прямая сдельная система, при которой заработок рабочего при индивидуальной оплате прямо пропорционален количеству изготовленной продукции и определяется как произведение количества продукции на сдельную расценку. При этом расценка за единицу выработанной продукции не изменяется в зависимости от выполнения норм выработки. Индивидуальная сдельная система оплаты труда рациональна при детальном разделении труда, когда определенную операцию выполняет один рабочий. Она проста, эффективна, понятна каждому.

Разновидностью сдельной оплаты труда является сдельно-премиальная система оплаты труда, при которой заработок складывается из оплаты по прямым сдельным расценкам и премии за выполнение качественных и количественных показателях. Размер премии устанавливается в процентах от основного заработка.

Сдельно-прогрессивная система предусматривает оплату изготовленной продукции в пределах норм по прямым сдельным расценкам, а оплату продукции сверх норм – по повышенным расценкам. Степень повышения регламентируется специальной шкалой, в которой показывается процент увеличения основной расценки в зависимости от перевыполнения исходной базы. За исходную базу принимается уровень фактического выполнения норм за последних три месяца, но не ниже установленных.

Например, при выполнении норм выработки в среднем на 110% сдельная расценка на изготовленную продукцию сверх выполнения нормы от 110 до 115% может увеличиваться на 20%, при выполнении свыше 115% до 125% — на 40%, свыше 125 до 140% — на 70% и свыше 140% расценка увеличивается на 100%. Эта система применяется редко и на непродолжительное время на узких участках основного производства при условии увеличения выпуска продукции.

Косвенно–сдельная система оплаты труда применяется для оплаты труда вспомогательных рабочих. Заработная плата этой категории работников устанавливается в зависимости от результатов труда, обслуживаемых ими основных рабочих, бригад, участков. По этой системе может оплачиваться труд наладчиков станков, рабочих, занятых на внутризаводском транспорте и обслуживании оборудования. Косвенно-сдельная оплата целесообразна при условии, когда производительность и качество труда вспомогательных рабочих способствует росту производительности труда основных. Определение заработной платы вспомогательных рабочих производится по сдельным расценкам по каждому объекту обслуживания на единицу работы, выполняемой основными рабочими.

Особой разновидностью сдельной формы является аккордная оплата труда, при которой время выполнения и оплата устанавливаются не по отдельным операциям, а по всей работе в целом и распределяется по исполнителям в соответствии с вкладом каждого. Эта система применяется в исключительных случаях, когда работы носят срочный и неотложный характер.

В практике применяются различные подходы, стимулирующие высокопроизводительную работу в условиях повременной оплаты за счет использования методов, присущих сдельной оплате на основе установления нормированных заданий. В то же время при сдельной оплате применяются поощрительные системы, в большей мере присущие повременней оплате. Кроме того, встречаются и комбинированные повременно-сдельные формы оплаты труда. Объединяющим методом в интеграции обеих форм на основе их взаимного обогащения является положение о том, что уровень зарплаты прямо зависит от степени эффективности труда (его производительности или эффективности) и в то же время является ее существенным стимулирующим фактором.

Современная тенденция неуклонного сокращения сферы применения сдельной формы оплаты труда в условиях новых технологий и освоения рыночных отношений вызывает необходимость создания систем оплаты труда, базирующихся на повременной форме с необходимым экономическим обоснованием использования рабочего времени по критериям производительности, эффективности или доходности труда, в зависимости от выполняемых работником функций и работ. При этом единым измерителем уровня труда может быть тарифная ставка заработной платы на 1 норма — час работы определенной степени сложности применительно к различным видам деятельности и категориям работников. Стоимость 1 норма — часа для каждого работника может быть рассчитана на основании его индивидуального тарифного коэффициента (рейтинга).

Повременная форма заработной платы предусматривает оплату труда в зависимости от затраченного времени и тарифной ставки. Она применяется там, где экономически нецелесообразно детально нормировать и учитывать труд, где выработка определяется принятым технологическим режимом и главным является высокое качество продукции.

Повременная плата подразделяется на два вида – простую повременную и повременно-премиальную. При простой повременной заработок определяется произведением тарифной ставки работника и отработанного времени. Специалисты и служащие получают должностной оклад, а рабочий – тарифную ставку.

При повременно-премиальной системе работник к окладу и тарифной заработной плате может получить премию за достижение определенных количественных и качественных показателей. Эта система материально заинтересовывает в повышении количества и качества труда.

На многих предприятиях применяются системы, сочетающие элементы индивидуальной и бригадной оплаты. Оплата труда специалистов и служащих имеет свои особенности. Их труд, как правило, не может нормироваться и поэтому оплачивается повременно за выполнение определенного круга обязанностей на основе штатно-окладной или контрактной оплаты труда.

В целях более полного учета в должностных окладах различий квалификации, сложности и ответственности выполняемых работ установлено квалификационное категорирование. Категории присваиваются персонально каждому специалисту и отражают степень фактической квалификации, результативность его труда, уровень деловых качеств, умение самостоятельно и творчески выполнять порученную работу. Квалификационные категории устанавливаются на основе аттестации.

Для усиления личной заинтересованности в достижении высоких показателей в работе предприятия применяются различные виды премирования. Предприятия сами разрабатывают и утверждают положение о премировании рабочих всех категорий, специалистов и служащих, руководящих работников.

Сравнительная характеристика форм оплаты труда представлена в таблице 1.

Понравилась статья? Добавь ее в закладку (CTRL+D) и не забудь поделиться с друзьями:

Бестарифная система оплаты труда

Бестарифная система оплаты труда характеризуется тесной связью уровня зарплаты сотрудника с фондом заработной платы, определяемым по конкретным результатам работы трудового коллектива.

Каждому сотруднику устанавливается постоянный коэффициент квалификационного уровня.

При этом, при расчете заработка учитывается коэффициент трудового участия (КТУ) конкретного сотрудника в результатах деятельности компании.

При использовании бестарифной системы сотрудникам не устанавливается твердого оклада или тарифной ставки.

- размеры окладов, премий, иных поощрительных выплат,

- соотношение их между отдельными категориями сотрудников,

определяются компанией самостоятельно и фиксируется в трудовом и коллективном договорах, других локальных нормативных актах организации.

Заработок сотрудника при такой системе оплаты труда зависит от конечных результатов работы организации, структурного подразделения, а так же от объема денежных средств, направляемых компанией на пополнение фонда оплаты труда.

Соответственно, зарплата каждого сотрудника рассчитывается, как доля в общем фонде заработной платы.

Бестарифную систему оплаты труда применяют в ситуации, когда имеется возможность организовать учет результатов работы сотрудника.

Такая система стимулирует общую заинтересованность коллектива в результатах работы и повышает уровень ответственность каждого сотрудника за их достижение.

Соответственно, бестарифная система может применяться не крупными компаниями.

При этом, если деятельность компаний связана с производством продукции и, соответственно, применение бестарифной системы может ущемить интересы сотрудников в части гарантий, предусмотренных Трудовым кодексом.

В таких случаях компании применяют смешанные системы оплаты труда, с элементами тарифной и бестарифной систем. О них мы и поговорим ниже.

Смешанная система оплаты труда

Смешанная система оплаты труда интересна тем, что сочетает в себе как признаки тарифной системы, так и признаки бестарифной системы оплаты труда.

Система такого типа может применяться, например, в бюджетной организации, которая имеет право на осуществление предпринимательской деятельности в соответствии с учредительными документами.

К смешанным системам оплаты труда относятся:

- система «плавающих» окладов,

- комиссионная форма оплаты труда,

- дилерский механизм.

Применение системы «плавающих» окладов основывается на ежемесячном определении размера оклада работника в зависимости от результатов труда на обслуживаемом участке (роста или снижения производительности труда, повышения или снижения качества продукции (работ, услуг), выполнения или невыполнения норм труда и др.).

Такая система может применяться для оплаты труда административно-управленческого персонала и специалистов.

Соответственно, размер зарплаты зависит от качества выполнения сотрудником его должностных обязанностей.

Применение комиссионной формы оплаты труда в настоящее время встречается довольно часто.

По такой системе оплачивается труд многих специалистов отделов продаж.

Зарплата сотрудника за выполнение своих должностных обязанностей определяется в этом случае, как фиксированный процент с доходов от реализации товаров, продукции, работ и услуг.

При этом выбор конкретного механизма расчета заработной платы, при применении комиссионной формы оплаты труда, регламентируется исключительно внутренними нормативными актами компании и зависит от специфики деятельности организации.

Многие торговые компании, например, устанавливают комиссионные, как фиксированный процент от суммы выручки от реализации товаров.

Кроме того, в компании может быть установлен дифференцированный размер процентов – в зависимости от вида продаваемых товаров и их экономической отдачи.

Так же, зачастую, вместо процентов используются твердые расценки за реализацию каждой товарной единицы/партии товаров.

В крупных организациях довольно часто для отдела реализации устанавливается процентная шкала, которая применяется к так называемому «базовому тарифу» (окладу) в зависимости от объемов продаж (если норма продаж не выполнена, то % понижается, а если выполнена или перевыполнена – растет).

В заключение поговорим о дилерском механизме.

Данная система оплаты труда основывается на том, что сотрудник компании за свой счет приобретает товары компании, чтобы самостоятельно их реализовать.

Соответственно, размер заработка сотрудника в таком случае представляет собой разницу между ценой, по которой сотрудник закупил товары и ценой, по которой он их реализовал покупателям.