Издержки — это все расходы бизнеса. Например, на аренду офиса, закупку материалов, зарплату сотрудникам. Зная, на что уходят деньги, предприниматель может установить оптимальные цены и заработать больше, ему проще находить убыточные направления и прогнозировать развитие бизнеса.

Обычно расходы делят на категории, вот одни из самых распространенных.

Постоянные. Не меняются, даже если производство на паузе.

Переменные. Зависят от объема производства.

Прямые. Их закладывают в себестоимость продукта.

Косвенные. Напрямую не связаны с продуктом.

Контролируемые. Зависят от управленческих решений.

Неконтролируемые. Не зависят от предпринимателя.

По зависимости от объема производства: постоянные и переменные

Постоянные

Что входит. Все, что бизнес тратит каждый месяц, независимо от объемов продаж или производства: аренда помещения, затраты на банковское обслуживание и бухгалтерские услуги, фиксированная зарплата постоянным сотрудникам.

На что влияет. Из‑за нехватки денег на постоянные расходы случается главная боль предпринимателей — кассовый разрыв. Это когда бизнесу нужно рассчитаться по обязательным тратам, например за аренду, а денег нет, потому что клиент вовремя не оплатил счета или деньги еще не поступили по другим причинам. Если на счете всегда будет сумма по всем постоянным расходам за месяц, можно не бояться кассового разрыва.

Пример. Владелец кафе каждый месяц тратит 150 000 ₽ на аренду зала, 600 000 ₽ на зарплаты сотрудникам, 180 000 ₽ на страховые взносы с зарплат и 30 000 ₽ на коммунальные расходы. Это и есть постоянные расходы. Они не зависят от размера выручки или количества клиентов. Даже в кризис владельцу приходится платить такую же сумму.

Переменные

Что входит. Расходы, которые прямо зависят от объема производства: материалы, расходники и сдельная оплата сотрудникам. Чем больше продукта выпускает бизнес, тем выше переменные издержки.

На что влияет. Зная объем переменных расходов, бизнес оценивает в динамике, сколько тратит на производство продукта, сравнивает затраты для разных продуктов, направлений и филиалов, определяет и выбирает более рентабельные.

Пример. Переменные расходы кафе — 900 000 ₽. Столько оно в среднем тратило на продукты, логистику и налоги. Потом владелец открыл еще одну точку и заметил, что там переменные расходы выше, хотя выручка почти одинаковая. Он проанализировал, на что уходят деньги, и решил поменять поставщиков, чтобы снизить переменные издержки.

Постоянные издержки

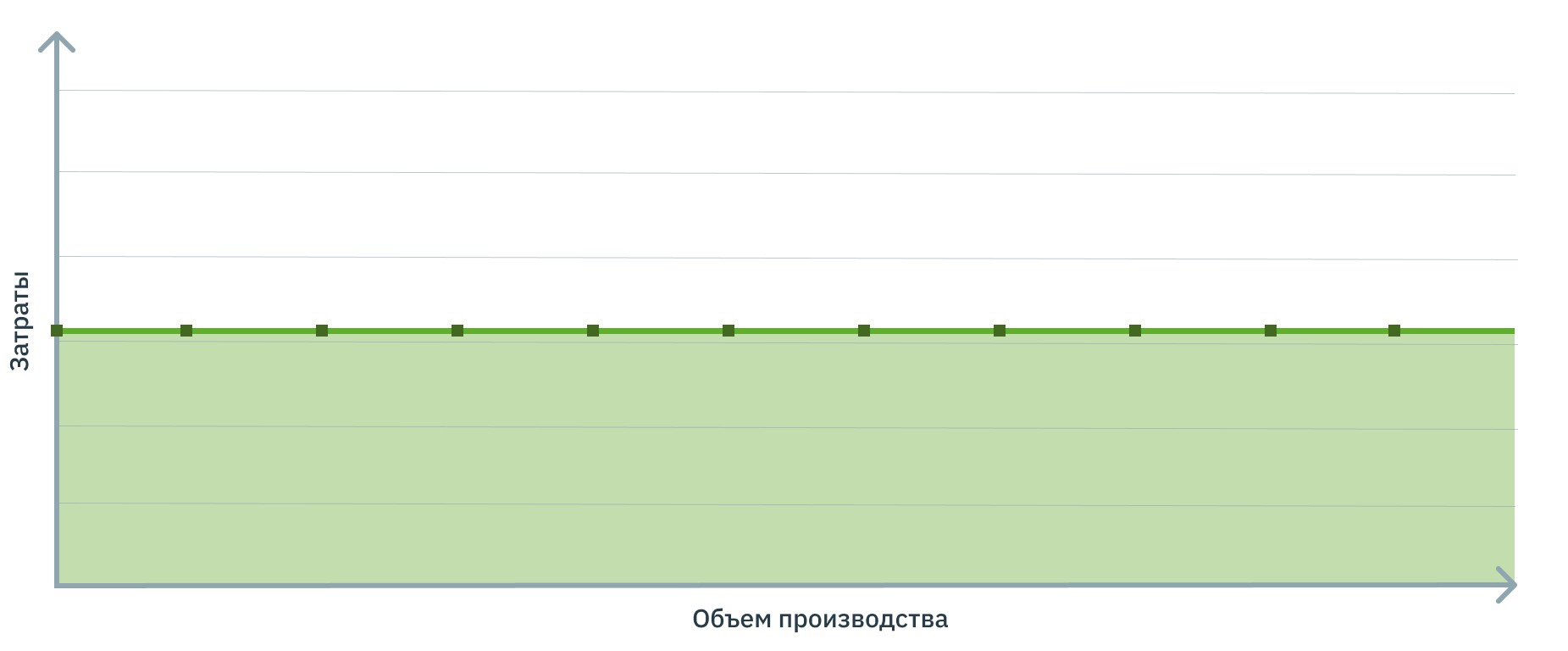

Постоянные издержки – все затраты компании, которые не связаны с объемом производства. Сумма постоянных издержек будет неизменной и неважно, произведете вы 30 единиц продукции или 300.

Сколько бы продукции вы не произвели, сумма постоянных издержек не изменится

К постоянным издержкам относятся:

- Оплата аренды производственных и офисных помещений.

- Зарплата административного и управленческого персонала, то есть тех, кто прямо не связан с производством.

- Амортизация зданий, оборудования, программного обеспечения, транспорта.

- Некоторые коммунальные платежи – те, что не связаны с производством, например, электричество в офисе.

- Налоги и взносы с заработной платы сотрудников на окладе.

- Оплата услуг других организаций, например, охранного предприятия или клининговой компании.

- Проценты по кредитам, банковское обслуживание, услуги аудита и другие.

Постоянные издержки в краткосрочном периоде не меняются, а вот в долгосрочном могут уменьшаться или увеличиваться. Так, например, постоянные расходы возрастают из-за повышения платы за аренду или роста зарплаты административных работников. По этой причине в управленке такие расходы называют условно-постоянными.

Главное преимущество постоянных издержек производства для управленческого учета – их можно спрогнозировать и заранее занести в платежный календарь. Так вы точно будете знать, сколько денег потребуется и сможете вовремя скорректировать бюджет, если обнаружится нехватка средств.

Их также можно использовать для формирования прогнозной себестоимости, особенно в случае с услугами, где составляющая переменных издержек может быть не так велика. Подробно о расчете себестоимости услуг рассказали в видео ↓

Ну а главный минус – платить придется, даже если за период не произведено и не реализовано ни одной единицы продукции.

Adesk облегчит процесс разнесения постоянных расходов

Внесите постоянные издержки один раз, укажите периодичность платежей, и сервис сам продублирует расходы на будущие периоды.

Как рассчитать средние постоянные издержки

Обычно постоянные издержки считают общей суммой, то есть берут период, складывают все обязательные платежи и из полученного числа делают выводы – много это или мало.

Но иногда просто знать сумму постоянных издержек недостаточно, ведь этот показатель никак не привязан к объему производства. Чтобы их соотнести, используется формула расчета средних постоянных издержек. Этот показатель позволяет понять, какая доля регулярных затрат приходится на одну единицу продукции.

Средние постоянные издержки = сумма постоянных издержек / объем производства

Мебельная фабрика «Ясень» имеет собственное производство и офис с административным персоналом. Постоянные затраты компании составляют 180 000 ₽ в месяц. За первый квартал компанией было произведено 300 шкафов-купе.

Средние постоянные издержки = 180 000*3 / 300 = 1800

1800 ₽ постоянных затрат приходится на каждый шкаф-купе. При уменьшении объема производства, доля постоянных затрат на единицу продукции будет расти, при увеличении – падать.

На графике: зависимость средних постоянных издержек от объема производства. Чем больше продукции произведено, тем меньше постоянных затрат приходится на каждую единицу

Периодический расчет средних постоянных издержек позволяет изменить стратегию работы предприятия и правильно рассчитать себестоимость. Так, например, если средние постоянные издержки выросли, руководителю имеет смысл проверить, выполняется ли план производства и продаж или не выросла ли аренда.

Что еще нужно знать о расчете постоянных издержек:

- Если у вас несколько филиалов, считайте постоянные издержки по каждому из них. Так вы сразу увидите, если доля расходов в общей выручке по конкретной точке выше, и сможете вовремя принять меры.

- Если бизнес проектный, издержки также нужно рассчитывать по каждому проекту в отдельности. Общие издержки, которые относятся ко всем направлениям, лучше делить пропорционально объему производства.

Варианты снижения издержек

Переменные издержки должны компенсироваться сразу после реализации продукции. Полученная выручка, вкладывается в новую закупку сырья, материалов для следующего цикла производства. И этот процесс должен быть непрерывным. Не всегда с первого цикла производства бизнесмен компенсирует вложенные средства в переменные затраты, могут остаться запасы для следующего оборота, но постепенно действующий бизнес должен не только покрывать все издержки, но и давать прибыль.

Вначале своей деятельности организация может установить более низкую цену на продукцию, привлекая таким образом потенциальных покупателей и становясь конкурентоспособным в своей сфере.

Просчитать конкурентоспособную цену на изделие, не в убыток предприятию способен финансист. Но не в коем случае нельзя уменьшать цену, теряя при этом в качестве товара.

Чего не стоит делать, пытаясь снизить производственные затраты:

- Нанимать неквалифицированных специалистов, пытаясь сэкономить на заработной плате сотрудников;

- покупать некачественный, более дешевый материал. Выпуская некачественный товар, компания только потеряет покупателей и заказчиков. Хорошо если фирма найдет более выгодных поставщиков такого же сырья или договориться о скидках;

- снижать рекламные расходы тоже не стоит, поскольку это может отразится на выручке;

Какие варианты экономии издержек организация может рассмотреть:

- на расходах за электроэнергию, если будет приобретать энергосберегающее оборудование, лампочки;

- проанализировать транспортные расходы. Например, если пользуетесь транспортными компаниями, то поискать с более выгодными тарифами. Если используете для доставок наемный транспорт, то возможно будет выгоднее приобрести свои машины. Конечно, это единовременно большие вложения, но в дальнейшем они окупятся сполна.

Найдите поставщиков, у которых при покупке сырья получаете бесплатную доставку.

А если это поставщики техники или какого-то оборудования, чтобы был включен бесплатный гарантийный ремонт и обслуживание на период гарантии.

- приобретать сырье и продукцию бывает дешевле непосредственно у производителей. Ищите выгодных поставщиков, предлагающих самые оптимальные для вас условия сотрудничества;

- закупая у поставщиков сырье, материалы, продукты в больших объемах, можно получить значительные скидки на крупный опт.

- не нужно закупать большие партии товаров, если их негде хранить или маленькие складские помещения;

- по истечению сроков годности продуктов, их необходимо успеть реализовать по более низким ценам, но не таким образом не потеряете всю сумму затраченных средств;

- проанализировать затраты на телефонную связь, возможно есть варианты более выгодных корпоративных тарифов;

- если в собственности предприятия есть неиспользуемые помещения, то их можно сдавать в аренду.

Необходимо постоянно анализировать затраты компании, подыскивая варианты снижения себестоимости продукции.

Отражение затрат организации в управленческом учете

Постоянные и переменные затраты необходимо разделять в бухгалтерском и управленческом учете. Их анализ непосредственно влияет на управленческие решения руководства организации. А неточность в распределение издержек может отразиться на прогнозировании выручки и вариантов развития компании в будущем.

Расходы на производственную деятельность группируют по следующим признакам:

- месту возникновения. В компании может быть несколько производств, цехов, торговых площадей и других структурных подразделений. Важно вести учет отдельно по каждому из них. Это позволяет контролировать каждое структурное подразделение и организацию в целом.

В чем преимущество такой группировки расходов:

- производственные расходы, которые относится к разным видам производимой продукции, конкретно на источники затрат. Это позволяет определить какое производство наиболее затратное и менее прибыльное.

- размещение накладных расходов непосредственно на источники издержек;

- расчет прибыли по каждому виду выпускаемой продукции, а также по структурным подразделениям.

- по центрам ответственности (сегментам организации) -для контроля за исполнением сметы и сбора данных о расходах.

- по видам затрат;

- по целевому назначению (производственные и непроизводственные);

- по способам включения в себестоимость (это постоянные и переменные);

- экономическое значение для деятельности компании;

- оперативность учета издержек.

Классификация издержек в управленческом учете довольно разнообразна. Управленческий учет помогает решить необходимые в деятельности компании задачи, а именно:

- определение себестоимости изготавливаемой продукции, производимых услуг;

- расчет предполагаемой прибыли;

- контроль и управление деятельностью центров ответственности;

- принятие правильных и эффективных управленческих решений;

- оптимизация расходов;

- планирования и прогнозирования затрат на будущее.

Управленческий учет необходим для экономического контроля и планирования деятельности компании. Тщательный анализ расходов позволяет следующее:

- определить эффективность вложения данных затрат;

- понять, не чрезмерны ли данные затраты;

- проверить качество выполняемых работ и коэффициент полезного действия сотрудников производства;

- правильно рассчитать себестоимость и соответственно грамотное ценообразование на товары;

- регулировать и производить постоянный контроль затрат;

- планировать необходимый уровень прибыли и рентабельности.

Осуществлять управленческий учет на предприятиях, особенно крупных довольно трудозатратно.

Для этих целей существует программа Финоко, которая автоматически собирает данные и группирует их по статьям и видам затрат. Программа интегрируется в программой 1С и выбирает данные из бухгалтерского учета предприятия. Кроме того, программа автоматически создает разные отчеты и проводит финансовый анализ, существенно облегчая работу бухгалтеров и финансистов компании.

По мере роста выручки и накопления прибыли, руководство может принять решение о расширении бизнеса и наращивании объемов производства. Конечно же это потребует вливание значительных инвестиций, увеличение производственных мощностей, приобретение дополнительного оборудования и найм новых сотрудников, однако в будущем это окупиться еще большей прибылью.

Издержки

Жизненный опыт каждого из нас подсказывает, что не бывает выгод без потерь, а результатов без затрат. Производство товаров и услуг непременно сопряжено с издержками, которые представляют собой затраты ресурсов. Как же измерить ценность расходуемых в производстве ресурсов, а значит, и издержки? Экономическая теория дает на этот вопрос два значительно различающихся ответа. А именно существуют две концепции издержек:

- бухгалтерские издержки.

- издержки упущенных возможностей (альтернативные издержки).

Причем, как это ни парадоксально, оба ответа верны и имеют глубокий экономический смысл.

1.1. Бухгалтерские издержки

Сущность и структура бухгалтерских издержек

Ценность использованных в производстве ресурсов прежде всего может быть выражена ценой, по которой фирма приобрела их на рынке. В этом случае издержки предстают как сумма выплат, которые фирма осуществила поставщикам и собственным работникам. Все выплаты обязательно фиксируются в бухгалтерских документах. Такой способ оценки издержек называется бухгалтерским, а оцененные с его помощью издержки — бухгалтерскими издержками.

Чтобы лучше понять, что конкретно включают бухгалтерские издержки, перечислим их основные статьи.

- материальные затраты- оплата сырья, материалов, топлива, энергии, покупных комплектующих изделий и полуфабрикатов.

- затраты на оплату труда — заработная плата наемных работников, а также другие выплаты, предусмотренные трудовыми договорами.

- отчисления на социальные нужды — отчисления по установленным законодательством нормам в фонд социального страхования, Пенсионный фонд РФ, фонд содействия занятости и т.п..

- амортизация — отчисления по установленным законодательством нормам, отражающие износ оборудования, зданий и т.п.

- прочие затраты — комиссионные платежи банку за кассовое и банковское обслуживание; проценты за кредит, арендные платежи; оплата работ и услуг, оказываемых другими фирмами; налоги и сборы, включаемые законодательством в издержки производства.

Таким образом, логика бухгалтерского подхода к оценке затрат ресурсов состоит в ответе на вопрос: сколько заплатила фирма, чтобы произвести данное благо? Это ретроспективная оценка, основанная на тщательном учете осуществленных фирмой сделок.

Величина бухгалтерских издержек

Концепция бухгалтерских издержек очень важна и удобна. Затраты ресурсов получают здесь четкое, однозначное и объективное денежное измерение. Знание точного размера бухгалтерских издержек служит ключевым моментом для выяснения того, прибыльна или убыточна фирма. Для этого бухгалтерские издержки достаточно сравнить с (также учитываемой бухгалтерией) суммой доходов компании. Экономический смысл такого бухгалтерского анализа крайне важен: только прибыльные в долгосрочном аспекте предприятия способны сохранить свое место на рынке, длительные же убытки ведут к неминуемому банкротству.

Методика бухгалтерских расчетов стандартизирована и потому пригодна для объективной оценки состояния дел фирмы, а также для сравнения положения дел на разных предприятиях. В России, в частности, обязательный для всех фирм стандарт бухгалтерского учета устанавливается законом и тщательно контролируется налоговыми, банковскими и другими органами. Поскольку плановая экономика сильно отличается от рыночной, то и бухгалтерский учет в нашей стране исторически отличался от принятого в других странах. Однако в последние годы основная тенденция в развитии бухгалтерского учета в России состоит в приближении правил его ведения к мировым стандартам.

Именно бухгалтерский баланс предприятия изучают все, кто заинтересован в получении важнейшей информации о нем: инвесторы, прежде чем вложить в это предприятие деньги; биржевики, решая покупать ли его акции; акционеры, проверяя достаточную ли сумму дивидендов им выплатили; налоговые органы — при определении налогооблагаемой базы предприятия.

Ограниченность бухгалтерского метода

Вместе с тем уровень бухгалтерских издержек не всегда позволяет верно судить о состоянии дел на фирме. Вспомним, что только в условиях конкурентного рынка цена способна выполнять информационную функцию. Поэтому точное измерение издержек возможно лишь, когда все затрачиваемые ресурсы оценены по их рыночной цене.

Так бывает не всегда. Например, в условиях социалистической экономики цены устанавливались централизованно. Наличие планово-убыточных предприятий, государственная поддержка нерентабельного производства, игнорирование инфляционных процессов превращали систему государственных цен в павильон кривых зеркал. К тому же затраты ресурсов предприятий планировались не по фактическим размерам, а по установленным нормативам. При этом зачастую применялись устаревшие нормы расходования, не соответствовавшие современному уровню технического прогресса.

Конечно, сейчас ситуация изменилась. В ходе реформ в российской экономике стали преобладать рыночные механизмы ценообразования. Уже в 1996 г. доля продукции, цены и тарифы на которую регулировались на федеральном и региональном уровнях, составляла лишь 15–16% общей стоимости произведенных товаров и услуг. Предприятия стали самостоятельными хозяйствующими субъектами.

Однако и в современной России фактические цены приобретения ресурсов могут не быть рыночными. Элементы административного механизма и другие несовершенства рынка по-прежнему играют большую роль в нашей экономике.

Например, принятая бухгалтерским методом оценка затрат капитальных ресурсов опирается на законодательно (т.е. субъективно, по воле людей) устанавливаемые нормы амортизационных отчислений. Размер этих отчислений не обязательно отражает действительный износ оборудования. Наконец, вспомним об одной из самых распространенных в современной России схем мошенничества: покупка ресурсов у «дружественных» фирм по завышенным ценам или продажа им продукции по заниженным. В результате этих махинаций деньги легко перекачиваются на счета «дружественных» фирм. Итак, фактические цены приобретения ресурсов не всегда являются оптимальным ориентиром в измерении издержек.

Явные и неявные издержки

Второй недостаток бухгалтерского метода состоит в том, что он включает затраты лишь тех ресурсов, которые фирма приобретает со стороны (сырье, материалы, рабочая сила и т.п.). Их называют явными (внешними) издержками. Явные издержки отражаются в денежных выплатах со счетов фирмы поставщикам ресурсов.

Однако некоторые ресурсы могут уже находиться в собственности предприятия. Поэтому их не надо нигде покупать, а значит, соответствующие затраты не отражаются в бухгалтерских документах, хотя и существуют в действительности. Затраты этих ресурсов образуют неявные (внутренние) издержки.

Например, владелец аптечного киоска на станции метро, сам работающий в качестве продавца, не станет с самим собой заключать трудовой договор, в котором указан размер заработной платы. Но это не значит, что он не затрачивает силы и время, которые имеют определенную ценность, а потому тоже являются издержками.

Существует парадоксальное с точки зрения бухгалтерского учета правило менеджеров-практиков: «. некоторые из ваших наиболее высоких предстоящих расходов связаны с вещами, которые вы уже купили и оплатили. «, т.е. которые являются вашей собственностью.

Собственными ресурсами фирмы обычно выступают предпринимательские способности ее владельцев (если последние сами управляют бизнесом), земля и капитал предпринимателя или акционеров. Данные ресурсы играют в рыночной экономике значительную роль. И именно они остаются за рамками бухгалтерской концепции издержек!

Сущность термина

- Непрерывность деятельности – один цикл сменяется другим. Или плавно с постепенной заменой этапов, или резко. Например, по принципу: партия реализована – выручка получена – приступаем к новому заказу.

- Получение дохода. Не всегда предприниматель может выйти «в плюс» с первых оборотов, обычно это затяжной процесс. Как правило, ежемесячные затраты должны окупаться сразу, а первоначальный (закупка оборудования) – со временем. Но результат и естественная цель – получить выручку, которая не только покроет затраты, но и будет значительно их выше.

Дадим определение: постоянные и переменные издержки предприятия – это стоимостный, денежный эквивалент на разного типа ресурсы в ходе деятельности.

Экономика предполагает, что на уровне бизнеса затраты зависят и основываются на двух параметрах:

- Ресурсы исчерпаемы и не безграничны. Их поставки могут прекратиться или по иным причинам стать невозможными. Это касается не только материального, например, сырья, которое закончилось на складе, но и нематериального – время, труд, технология.

- Альтернативное использование одного и того же ресурса. Если предположить, что одна сталь подходит для изготовления автомобильного корпуса, то, скорее всего, она не используется для выплавки иголок для шитья. Другими словами, если сырье применяется в одинаковом направлении, то в другом не будет. И приобретение альтернативы не всегда возможно.

Но производители всеми силами стараются минимизировать затраты, а значит, ищут других поставщиков, делают определенную ресурсную «подушку безопасности», а также рассматривают альтернативные рынки, находят более недорогие варианты и автоматизируют бизнес-процессы. Подробнее >>

Каковы особенности: какие издержки относятся к постоянным и переменным

Когда у производителя появляются затраты, то они непосредственным образом сказываются на всей стоимости производственного процесса, а значит, и на себестоимости итогового продукта (услуги). Именно в зависимости от этого производят данную классификацию.

Бесперебойные – это те, что практически не от чего не зависят. На них не влияет то, какого объема партия в этом месяце, а какого – в следующем. Ценник на них обычно фиксированный. Оплата производится ежемесячно или ежеквартально, ежегодно – в зависимости от конкретной разновидности. И оплачивать такие расходы нужно в любой ситуации, даже если предприятие по какой-либо причине временно прекратило свою деятельность.

Постоянные издержки включают:

- Любые ссуды, займы и другие материальные обязательства, которые необходимо оплачивать.

- Амортизация оборудования. Некоторые считают, что износ техники напрямую зависит от количества ее эксплуатации. Но есть такое имущество, которое амортизируется вне зависимости от действий. Например, здание постепенно разрушается, машины устаревают и теряют рыночную стоимость и пр.

- Затраты на арендованную площадь.

- Оплата процентов с облигаций фирмы.

- Большая часть заработной платы сотрудников. Есть люди, работающие сезонно или «на проценте», а есть – на окладе. Это бухгалтерия, юристы, отдел рекламы и многие другие должности. Даже если нет заказов, простаивают цеха, им нужно давать зарплаты ежемесячно.

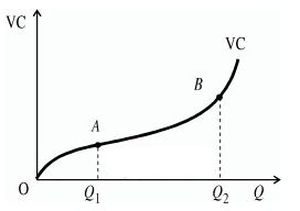

Переменные же издержки так или иначе прямо зависят от того, какой объем работ проделан (количество товаров выпущено, услуг оказано), а также от размера расходов на ресурсы. Влияет на них также ассортимент. Вот какими они могут быть:

- Поставки сырья.

- Заработная плата тех сотрудников, которые получают оклад и премии, зависящие от объемов производства.

- Транспортировка грузов – это или стоимость топлива совместно с обслуживанием автопарка, или наем услуг транспортной компании.

- Квитанции за электроэнергию и другие коммунальные ресурсы, которые используются при производстве (вода для охлаждения деталей, например).

- Обслуживание и ремонт технических средств, оборудования, инструментов и других необходимых в работе вещей.

Если представить совокупность этих расходов как график, то он будет выглядеть так:

То есть предполагается рост затрат в зависимости от производства. Соответственно, растут и доходы.

Интересная особенность заключается в том, что и постоянные, и переменные издержки фирмы (это по приведенным примерам выше) представляют собой непостоянные в долгосрочной перспективе. То есть такое разграничение строгое можно провести только на несколько месяцев, максимум – лет (краткосрочные прогнозы). А в масштабе одного и более десятилетий все затраты – переменные.

Условно-переменные затраты

К условно-переменным затратам следует относить издержки, прямо связанные с объемом выпуска и сбыта товарной продукции. В течение всей производственно-хозяйственной деятельности компании они меняются по количеству, структуре и качеству.

Условно-переменные издержки также могут изменяться в связи со сменой бизнес-активности, хотя в отличие от переменных затрат это происходит не так явно.

Примером таких затрат является выплата сдельной зарплаты рабочим или процентов менеджерам по продажам.

Удельные переменные затраты

К удельным переменным расходам относят переменные затраты, связанные с единицей реализованной продукции. Удельные переменные издержки указывают на то, какая часть переменных затрат приходится на каждую единицу ТМЦ.

Формула переменных затрат имеет следующий вид:

где: ПрЗ — переменные затраты;

ОЗ — общие расходы;

ПЗ — постоянные расходы.

Повременная и сдельная оплата труда

Существуют две основных, принципиально отличающихся друг от друга формы оплаты труда. Оплата устанавливается либо в соответствии с тем временем, на протяжении которого организация использовала рабочую силу, — повременная оплата, либо в соответствии с выполненным объемом работ, — сдельная оплата.

Существуют различные комбинированные формы оплаты, например, сдельная с выплатой премий — сдельно-премиальная. Существуют и смешанные формы оплаты труда, включающие элементы сдельной и повременной.

Повременная оплата. Повременная оплата используется обычно при оплате работ тех видов, где главную роль играет качество. Повременная оплата может также применяться и там, где трудно или невозможно рассчитать объем выполненной работы.

Главное преимущество для работника при повременной оплате труда состоит в том, что он имеет гарантированный ежемесячный доход, не зависящий от возможного снижения интенсивности деятельности организации. Недостатком здесь является то, что работник не имеет возможности повысить свой заработок путем увеличения личной доли участия в деятельности организации.

С точки зрения организации главным недостатком повременной оплаты является то, что она не стимулирует повышение индивидуальных усилий работника. С другой стороны, у организации есть в этом случае возможность извлекать определенную выгоду за счет увеличения интенсивности труда и снизить издержки по оплате труда. Это возможно далеко не всегда. Но в системе образования, если обучение, воспитание ведется в классах, группах, можно за счет увеличения интенсивности труда в форме более низких издержек по оплате труда извлекать выгоду.

Предположим, что величина почасовой оплаты учителя в школе составляет 100 руб. На рис. 5.9 показано, что величина заработка учителя в час будет постоянной — 100 руб., вне зависимости от того, сколько учеников в классе он обучает.

Рис. 5.9. Повременная оплата труда учителя в школе

Теперь рассмотрим эту оплату труда с точки зрения выгоды для школы. Если учитель обучает 10 учеников, то переменные издержки — издержки на оплату труда обучения одного ученика — составят 10 руб., как показано на рис. 5.6. А если учитель обучает 30 учеников, то переменные издержки — издержки на оплату труда обучения одного ученика — составят только 3 руб. 33 коп.

Проведение уроков в классах с большим количеством учеников связано с ростом интенсивности труда учителя. Поэтому при данной форме повременной оплаты труда качество может снижаться.

Сдельная форма оплаты труда. Для эффективного использования сдельной формы оплаты труда необходимо, чтобы условия и орудия труда были стабильны. Кроме того, важно, чтобы соглашения о сдельной оплате между организацией и работником имели под собой четкую нормативную базу, определяющую предпосылки для поддержания нормальной производительности труда.

Должны быть определены темпы работ, перерывы. Расчеты времени и нормативов должны осуществляться специалистами. Тогда они составляют основу подобного рода соглашений.

С точки зрения работника сдельная форма оплаты труда имеет то очевидное преимущество, что дает возможность повышения заработка. Недостатком здесь являются жесткие темпы работ и, как следствие этого, риск и профессиональных заболеваний и снижения качества работ.

Для организации существенным преимуществом сдельной оплаты является возможность стимулировать работника, добиваться большей производительности. Тем не менее, есть тут и недостатки — риск снижения качества.

Сдельная оплата труда редко используется в образовании. В других отраслях, например, в строительстве ее можно иллюстрировать следующим примером. Маляр за покраску 1м 2 стены получает 100 руб. За смену он окрасил 10 м 2 стены. Его заработок составит:

Сдельная оплата труда относится к переменным издержкам.

Условно-повременная оплата труда. Повременная оплата в учреждениях образования часто используется там, где трудно или невозможно рассчитать объем выполненной работы. В этом случае она представляет собой условно-повременную оплату труда, и тогда эта форма является аналогом сдельной оплаты труда. Но в отличие от сдельной оплаты труда, условия труда нестабильны, нормативы не имеют обоснования, являются условными.

Предположим, что величина почасовой оплаты преподавателя университета составляет 100 руб. Преподаватель должен руководить выполнением курсовых работ студентов. Норма затрат времени на руководство работой одного студента — 3 часа. На рис. 5.10 показано, что величина заработка преподавателя будет прямо пропорциональна количеству студентов, с которыми он работает.

Если преподаватель руководит работой одного студента, то его заработок составляет 3 хЮО = 300 руб. Если он руководит работой 20 студентов, его заработок составит 20 х 3 х 100 = 6000 руб.

Рис. 5.10. Условно-повременная оплата труда преподавателя

Оплата труда, как при сдельной форме оплаты, ведется за единицу выполненной работы — руководство работой одного студента. За одного студента преподаватель получает 300 руб., как, например, маляр за 1 м 2 — 100 руб.

Разница состоит в том, что нормы выработки в строительстве, в промышленности обычно научно обоснованы, предполагают определенные стабильные условия труда. В учреждениях образования, в юридических, консалтинговых организациях нормы носят условный характер, так как условия труда нестабильны и нормы не имеют научного обоснования. Все ученики, студенты различаются по уровню подготовки, усердию и способностям, как и клиенты юридических, консалтинговых организаций.

Таким образом, многие нормы труда педагогических работников носят условный характер [1] , а система оплаты труда представляет собой условно-повременную систему.

Твердые оклады и условные оклады

Твердые оклады. Обычной формой оплаты труда некоторой категории работников учреждений являются твердые оклады. Такая форма оплаты в экономике обычно используется для административного персонала, поскольку выполненный им объем работы трудно измерить. Для того чтобы стимулировать эффективность труда данной группы работников, помимо твердых окладов часто устанавливаются премии и надбавки.

В учреждениях образования твердые оклады устанавливаются для административного персонала, например, директоров школ, их заместителей, бухгалтеров и других административных работников. При твердых окладах затраты на оплату труда работников относят к постоянным издержкам.

Условные оклады. Оплата труда педагогических работников в системе образования обычно осуществляется в форме окладов. Но учителя, преподаватели, воспитатели получают оклад при работе на одну ставку. Выполняя работу на одну ставку, они должны выполнить определенную повременно и условно-повременно нормированную работу.

Учитель в школе может быть обязан провести 18 уроков в неделю, подготовить необходимые учебно-методические материалы. Преподаватель в университете может быть обязан провести 800 часов учебной работы в год, повременно и условно-повременно нормированной, выполнить другие виды работ. Педагогические работники могут работать и на 0,25, и на 1,5 ставки, и получать соответственно и 25%, и 150% установленного оклада.

Таким образом, система труда педагогических работников является системой условных окладов, а оплата их труда относится к переменным издержкам учреждения.

- [1] Далеко не всем менеджерам это известно, поэтому многие из них пытаются контролировать исполнение этих условных норм времени.