производство: изготовление деталей автомобиля,выпечка хлеба,строительство дома,пошив одежды, строительство дома.

распределение: выплата зарплаты,сбор налогов,выплата пенсии.

потребление: поездка на автомобиле,семейный ужин,покупка квартиры,звонок по телефону.

(вроде бы так,если не правильно извиняйте)

4,4(22 оценок)

Сейчас человек уже не может обойтись без электрического света, тепла батарей в квартире, продукции, создающей наш привычный комфорт. Человек привыкает к новым благам цивилизации, на которые необходимо всё большее и большее количество энергии.

Ограничить рост потребления энергии очень сложно, ведь от него напрямую зависит здоровье и благосостояние каждого человека.

Относительная доступность электроэнергии, тепла, горячей воды создают представление у многих людей о том, что эти блага появляются сами собой и они никогда не исчерпают себя. Зачем их экономить, если каждый ими обеспечен в достаточном количестве за доступную цену? Сколько истрачу, за столько и заплачу, истрачу больше, ну и что, – заплачу больше. Но такое мировоззрение очень быстро приведет к негативным последствиям, ведь основные ресурсы, используемые при выработке энергии, являются невозобновляемыми. Отсутствие разумного подхода к использованию энергии очень быстро приведет к тому, что она станет менее доступной и более дорогой.

Нужно использовать энергию рационально, необходимо научиться её беречь. Кроме существенной экономии денег при оплате энергии, потребляя энергию эффективно, Вы вносите очень важный вклад в решение глобальных проблем экологии.

4,7(65 оценок)

Сейчас человек уже не может обойтись без электрического света, тепла батарей в квартире, продукции, создающей наш привычный комфорт. Человек привыкает к новым благам цивилизации, на которые необходимо всё большее и большее количество энергии.

Ограничить рост потребления энергии очень сложно, ведь от него напрямую зависит здоровье и благосостояние каждого человека.

Относительная доступность электроэнергии, тепла, горячей воды создают представление у многих людей о том, что эти блага появляются сами собой и они никогда не исчерпают себя. Зачем их экономить, если каждый ими обеспечен в достаточном количестве за доступную цену? Сколько истрачу, за столько и заплачу, истрачу больше, ну и что, – заплачу больше. Но такое мировоззрение очень быстро приведет к негативным последствиям, ведь основные ресурсы, используемые при выработке энергии, являются невозобновляемыми. Отсутствие разумного подхода к использованию энергии очень быстро приведет к тому, что она станет менее доступной и более дорогой.

Нужно использовать энергию рационально, необходимо научиться её беречь. Кроме существенной экономии денег при оплате энергии, потребляя энергию эффективно, Вы вносите очень важный вклад в решение глобальных проблем экологии.

Заработная плата. Что необходимо знать?

Выплата заработной платы работникам фирмы это обмен распределение

Вопрос по обществознанию:

2. Хлебозавод выпустил партию пряников . Какое проявление экономики приведено?

1) производство 2) распределение 3) обмен 4) реклама

3. Трудовое денежное вознаграждение:

1) заработная плата 2) рента 3) капитал 4) налог

4. Ради получения прибыли рискует

1) предприниматель 2) потребитель 3) акционер 4) рантье

5. Превышение выручки от продажи над затратами на производство товаров:

1) заработная плата 2) издержки 3) прибыль 4) расходы

6. Торговое предпринимательство характеризует

1) ремесло 2) купля-продажа товара 3) ростовщичество 4) уплата налогов

7 .Умения ,время и силы домочадцев, необходимые для выполнения домашней работы относятся к ресурсам:

1) к материальным 2) к трудовым 3) к энергетическим 4) к информационным

8. Предприятие, которым владеет и управляет один человек:

1) госкорпорация 2) акционерное общество 3) товарищество 4) индивидуальное предприятие

Трудности с пониманием предмета? Готовишься к экзаменам, ОГЭ или ЕГЭ?

Воспользуйся формой подбора репетитора и занимайся онлайн. Пробный урок — бесплатно!

- bookmark_border

- 18.01.2018 23:18

- Обществознание

- remove_red_eye 7955

- thumb_up 13

Выплата заработной платы работникам фирмы это обмен распределение

Ответ:

Начисление заработной платы сотрудникам — распределение

Покупка животного сырья — обмен

Благоустройство территории около дома — производство

Отдых семьи на даче — потребление

Объяснение:

Производство — процесс созидания продукции. Работники приспосабливают вещества и силы природы для создания продуктов, необходимых для удовлетворения потребностей. Является основной стадией «экономического круговорота».

Распределение — определение доли и объема продукта участников экономической деятельности. Различают:

• распределение в узком смысле — распределение продукта — результата производственной деятельности;

• распределение в широком смысле — распределение условий и факторов производства.

Распределение продукта в значительной мере зависит от распределения факторов производства между субъектами экономики, т. е. отношений собственности.

Обмен — предполагает обмен полученных от распределения продуктов на нужные. Различают:

• обмен деятельностью непосредственно в производстве;

• обмен продуктами, как правило, с помощью денег, между обособленными хозяйствами.

Потребление — использование продуктов, доставшихся от распределения и обмена. При этом в зависимости от конечного назначения различают:

Потребление — конечный пункт и смысл производственной деятельности, направленной на удовлетворение потребностей.

Удовлетворенная потребность создает основу для нового производства. Таким образом, имеет место экономический круговорот последовательно сменяющих друг друга стадий производства, распределения, обмена и потребления.

Как настроить автоматическое распределение всех начислений сотрудника по разным способам отражения в бухучете при работе на нескольких территориях, кроме определенных начислений?

У компании есть производственные площадки (П1, П2 и т.д.). Сотрудники подразделения в течении месяца могут работать на всех площадках попеременно. Для начислений типа Оплата по окладу (по часам) , Доплата за работу в ночное время и т.д. необходимо распределять затраты на оплату сотрудника по разным способам отражения — свой для каждой производственной площадки.

Есть также ряд начислений, например, Премия за месяц или Надбавка ежемесячная , для которых распределение затрат пропорционально отработанному времени на соответствующей площадке не нужно. Необходимо, чтобы вся сумма по данным начислениям шла на свой определенный способ отражения, одинаковый для всех сотрудников. Есть ли в программе такая возможность?

В ЗУП 3 имеется возможность реализовать такую схему отражения зарплаты в бухгалтерском учете. Для этого необходимо задействовать механизм «обособленных территорий» и указать свой способ отражения для каждой из производственных площадок. Для видов расчетов Премия за месяц и Надбавка ежемесячная следует в настройках начислений задать свой требуемый способ отражения в бухучете.

Рассмотрим ситуацию на примере.

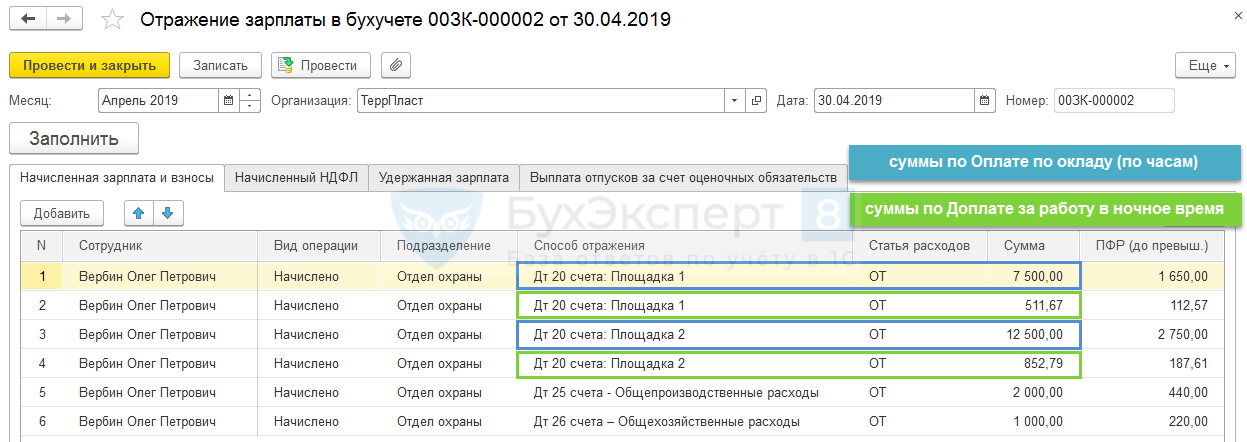

В организации две производственные площадки – П1 и П2. Требуется для каждой площадки использовать свой способ отражения зарплаты в бухучете: для П1 – Дт 20 счета: Площадка 1 , для П2 — Дт 20 счета: Площадка 2 . Необходимо, чтобы все начисления сотрудника, кроме Премии за месяц и Надбавки ежемесячной распределялись пропорционально отработанному времени на каждой из площадок.

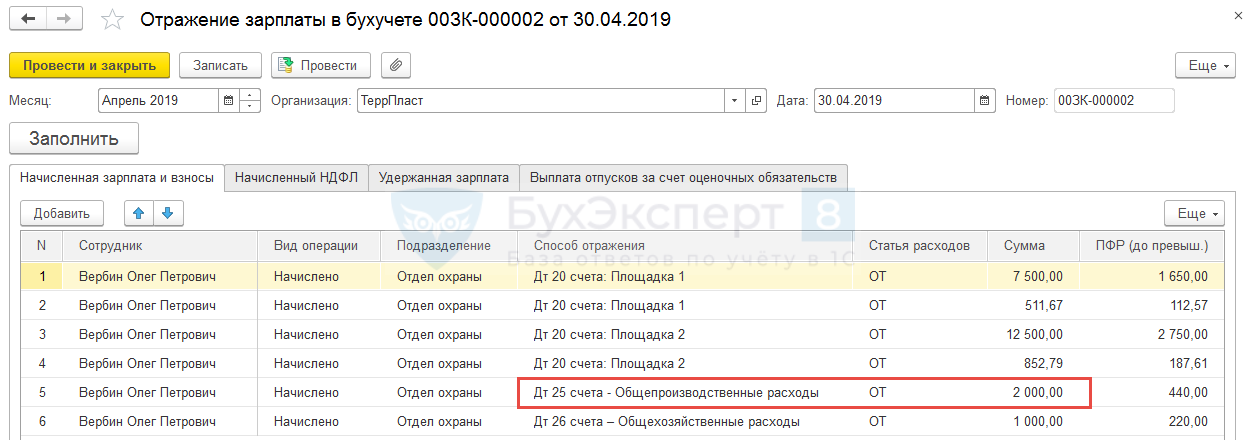

Для Премии за месяц должен использоваться способ отражения в бухучете – Дт 25 счета — Общепроизводственные расходы , для Надбавки ежемесячной – Дт 26 счета – Общехозяйственные расходы . Эти способы одинаковые для всех сотрудников организации.

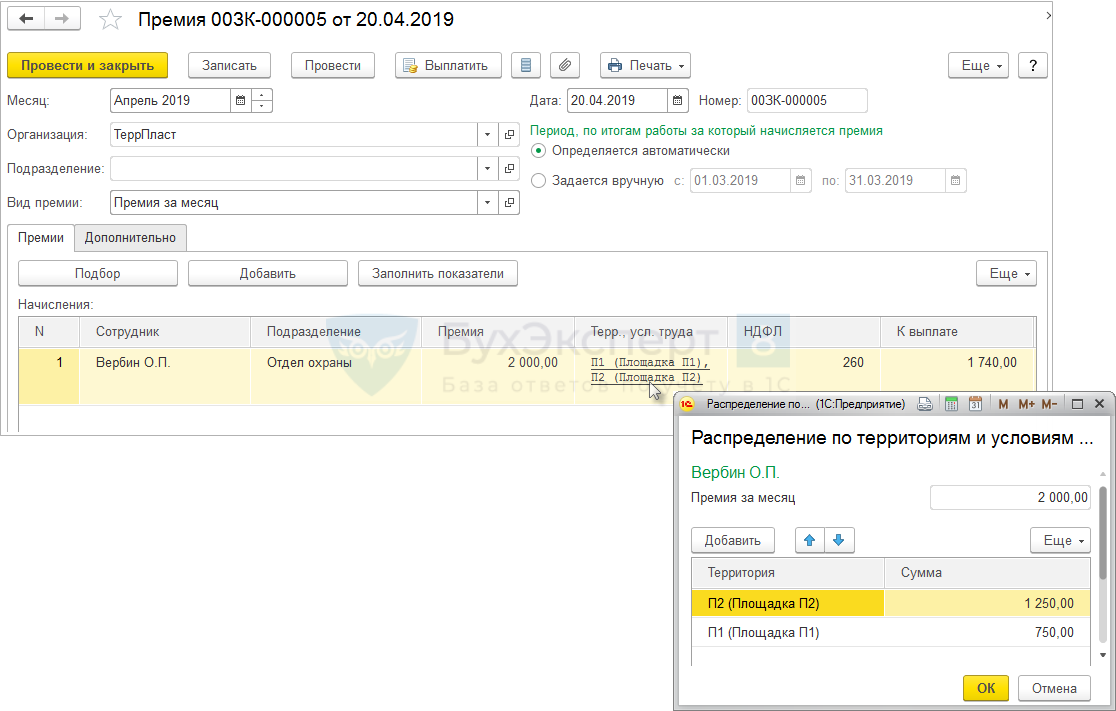

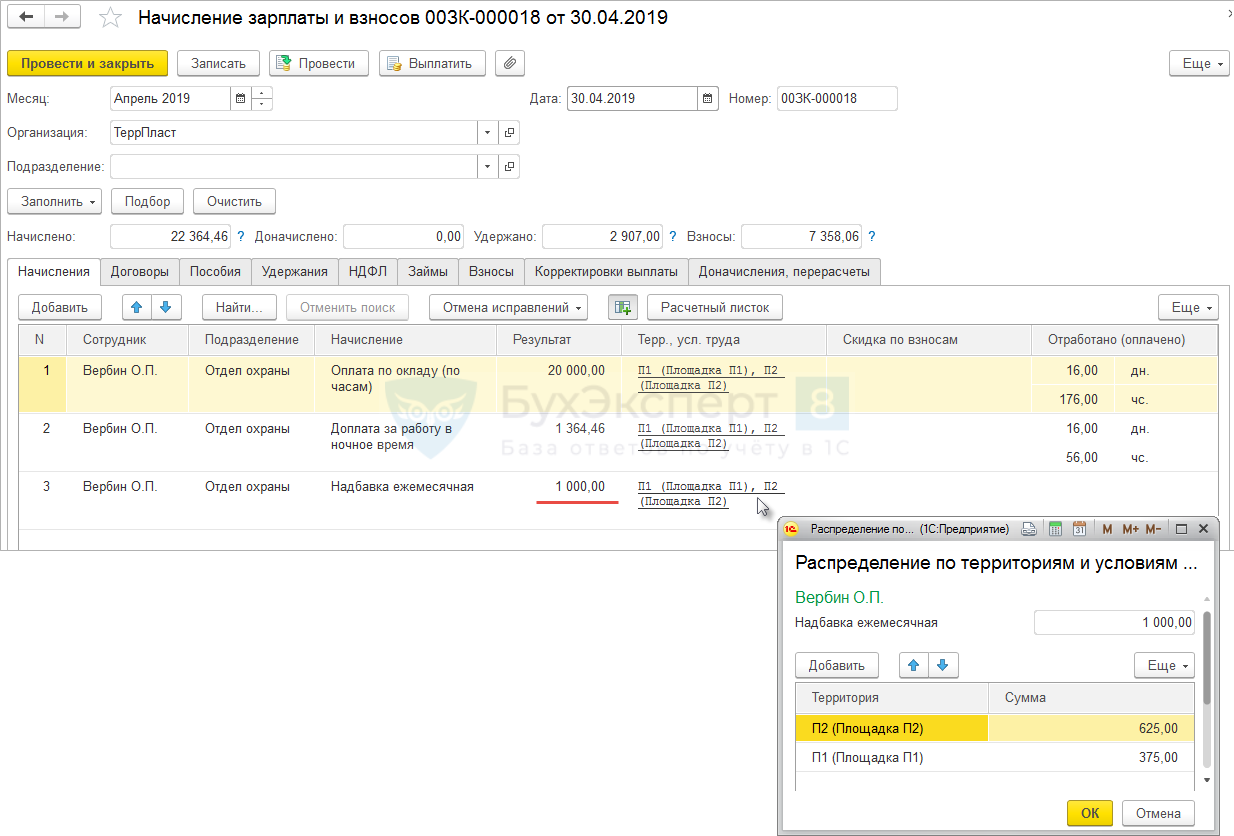

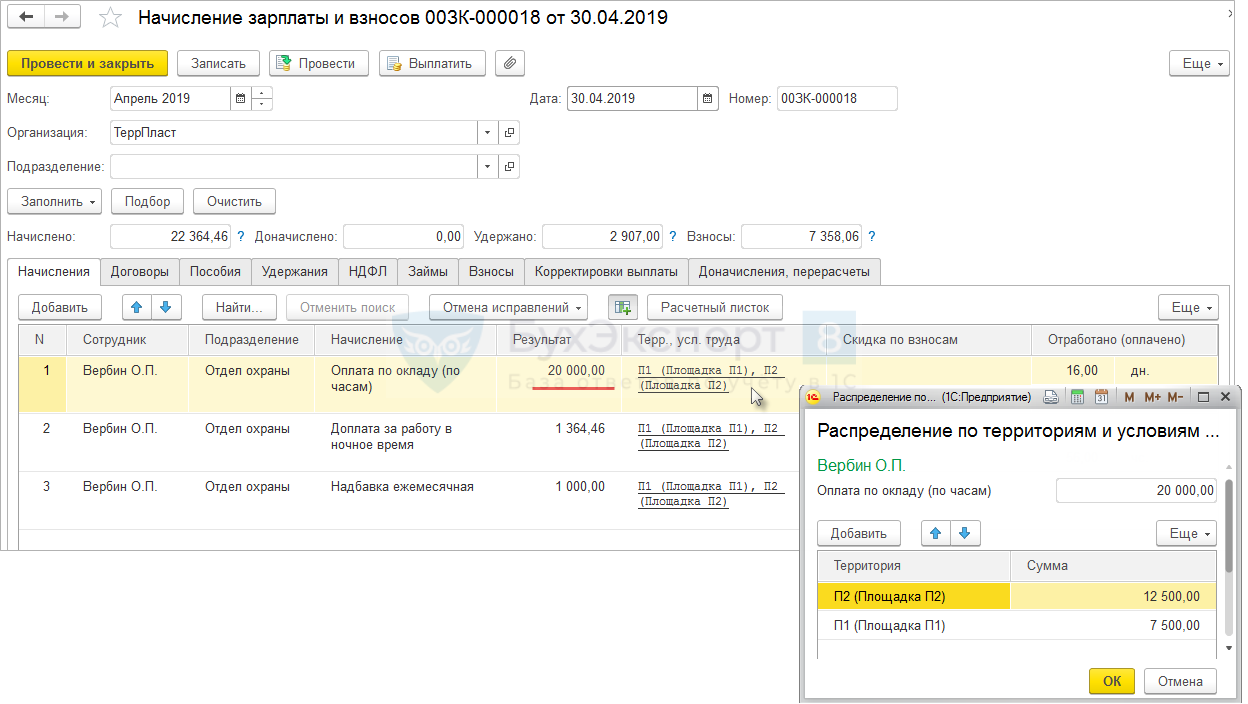

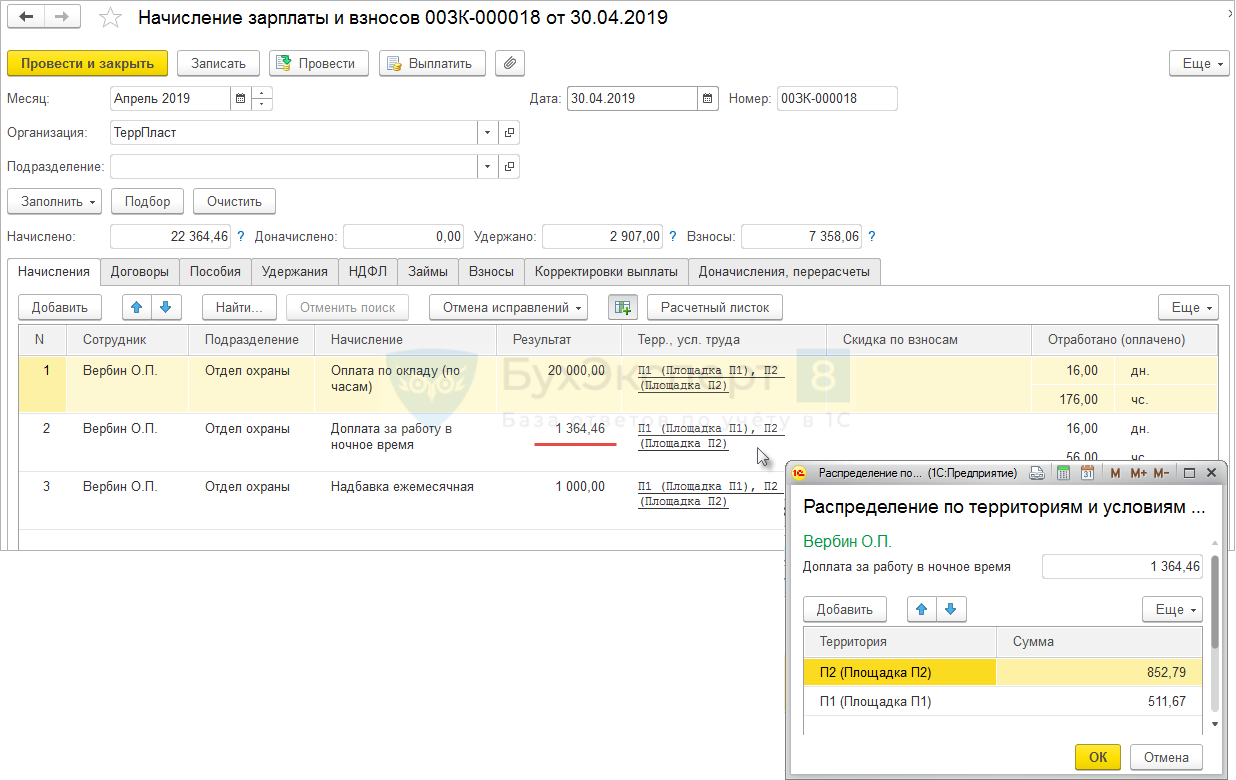

Сотрудник Вербин О.П. в апреле 2019 г. с 1 по 10 апреля проработал на производственной площадке П1, а с 11 апреля по конец месяца – на производственной площадке П2. В апреле документом Премия начислена Премия за месяц в размере 2 000 руб., а в документе Начисление зарплаты и взносов рассчитана Надбавка ежемесячная в размере 1 000 руб. Сотруднику назначен оклад по часам в размере 20 000 руб. Также в апреле Вербин О.П. отработал 56 ночных часов, за что ему была начислена Доплата за работу в ночное время в сумме 1 364,46 руб.

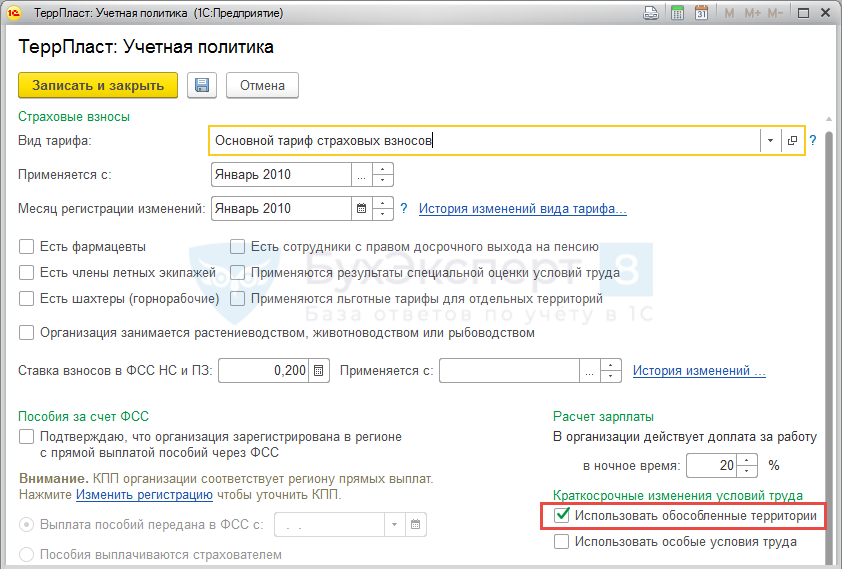

В данном случае прежде всего следует подключить использование механизма «обособленных территорий». Для этого в учетной политике организации (карточка Организации – вкладка Учетная политика и другие настройки – ссылка Учетная политика ) следует установить флажок Использовать обособленные территории :

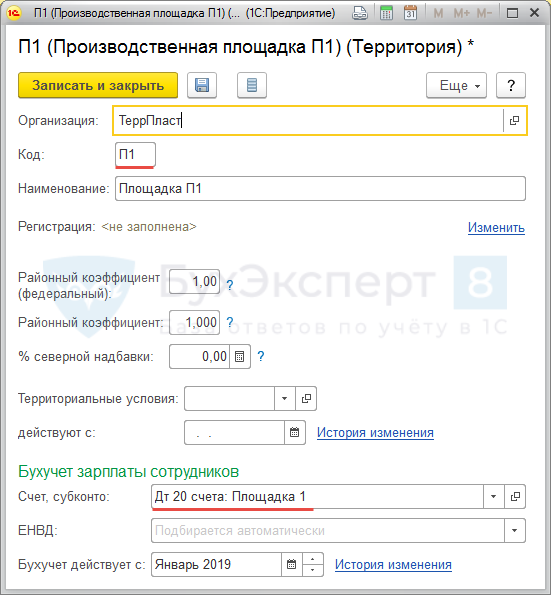

В справочнике Территории ( Настройка – Территории ) создать два элемента:

- Площадка П1 — с кодом П1 и способом отражения зарплаты в бухучет — Дт 20 счета: Площадка 1 , заданным в поле Счет, субконто

- Площадка П2 — с кодом П2 и способом отражения зарплаты в бухучет — Дт 20 счета: Площадка 2 , заданным в поле Счет, субконто

- Самоучитель по 1С Бухгалтерии 8.3;

- Самоучитель по 1С ЗУП 8.3.

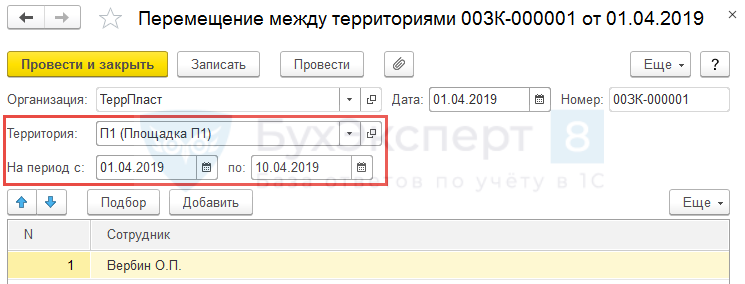

Для учета отработанного времени на разных территориях воспользуемся документом Перемещение между территориями ( Кадры – Приемы на работу, переводы, увольнения — Перемещение между территориями ) и укажем, что с 1 по 10 апреля сотрудник работал на производственной площадке П1:

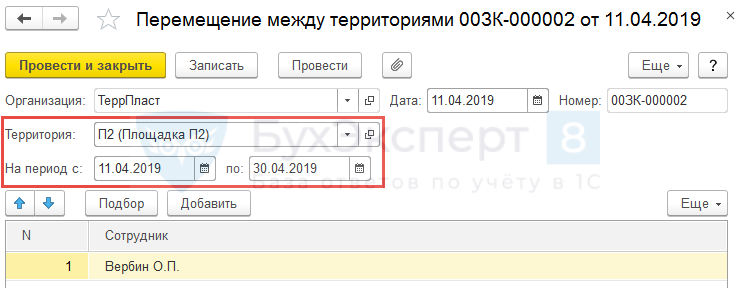

С 11 апреля по конец месяца переведен на производственную площадку П2:

Для начисления Премия за месяц на вкладке Налоги, взносы, бухучет в разделе Бухгалтерский учет переключатель установим в положение Как задано для начисления и укажем способ отражения зарплаты в бухучете — Дт 25 счета — Общепроизводственные расходы :

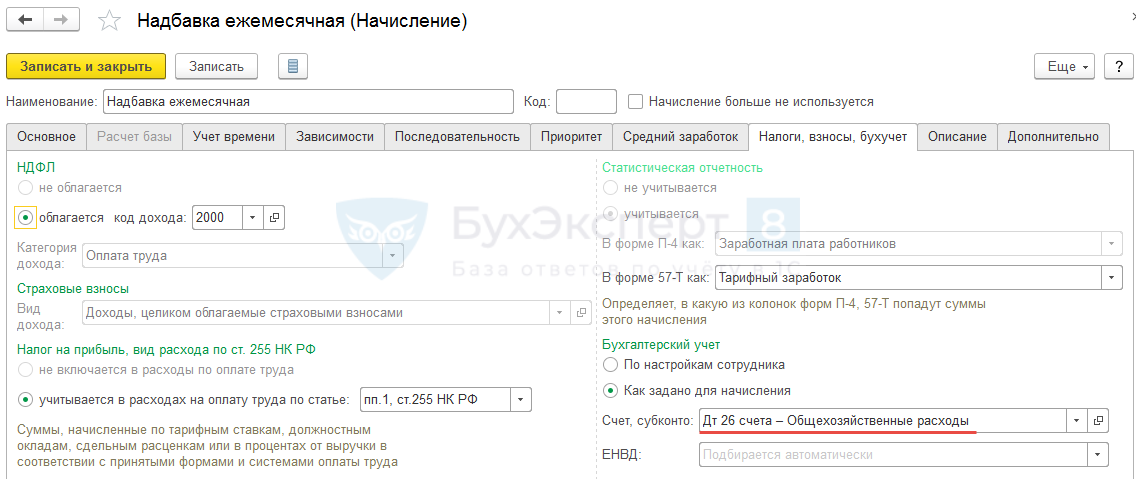

Для вида расчета Надбавка ежемесячная установим способ отражения зарплаты в бухучете — Дт 26 счета – Общехозяйственные расходы :

Для начисления Премии за месяц используем документ Премия ( Зарплата – Премии ) и укажем размер премии – 2 000 руб. При этом общая сумма Премии за месяц в колонке Терр., усл.труда делится пропорционально отработанному времени на разных территориях:

Однако способ отражения зарплаты в бухучете, заданным в настройках начисления, обладает бо́льшим приоритетом по сравнению со способами, заданными в справочнике Территории . Поэтому Премия за месяц в документе Отражение зарплаты в бухучете будет полностью отнесена на способ отражения зарплаты в бухучете, заданный в настройках начисления — Дт 25 счета — Общепроизводственные расходы :

Надбавка ежемесячная в сумме 1 000 руб. в документе Начисление зарплаты и взносов в колонке Терр., усл.труда делится пропорционально отработанному времени на разных территориях:

Однако способ отражения зарплаты в бухучете, заданным в настройках начисления обладает бо́льшим приоритетом по сравнению со способами, заданными в справочнике Территории . Поэтому Надбавка ежемесячная в документе Отражение зарплаты в бухучете будет полностью отнесена на способ отражения зарплаты в бухучете, заданный в настройках начисления — Дт 26 счета – Общехозяйственные расходы :

Оплата по окладу (по часам) в документе Начисление зарплаты и взносов в сумме 20 000 руб. и Доплата за работу в ночное время , составившая 1 364,46 руб., в колонке Терр., усл.труда делятся пропорционально отработанному времени на разных территориях:

И в документе Отражение зарплаты в бухучете эти суммы отражаются по двум способам отражения: Дт 20 счета: Площадка 1 и Дт 20 счета: Площадка 2 :

![]()

![]()

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе БухЭксперт8 на 14 дней бесплатно

Похожие публикации

- Настройка ежемесячной премии в ЗУП 3.1.

- Место получения дохода для НДФЛ по дате выплаты (ЗУП 3.1.10).

- Когда «премиальные» расходы можно учесть в прибыли? Три обязательных условия от Минфина!Затраты на выплату премий работникам разрешается отнести на расходы, только.

- Служебная поездка – как оплатить и учесть в табеле отдельным кодом.

Оцените публикацию

(2 оценок, среднее: 5,00 из 5)

Публикацию можно обсудить в комментариях ниже.

Обратите внимание!

В комментариях наши эксперты не отвечают на вопросы по программам 1С и законодательству.

Задать вопрос нашим специалистам можно в Личном кабинете

Учет начислений за выходные и праздники в бухгалтерском учете

Доплаты за работу в выходные дни, а также праздники в бухгалтерском учете отражаются по тем же счетам, как и начисление основной зарплаты.

Дебет 20 Кредит 70 -начисление доплаты за работу в выходные (праздничные) дни рабочим основного производства отражены проводкой -.

Дебет 23 Кредит 70 — начисление доплаты за работу в выходные (праздничные) дни рабочим вспомогательного производства.

Дебет 25 Кредит 70 — начисление доплаты за работу в выходные (праздничные) дни сотрудникам, обслуживающим основное производство.

Дебет 26 Кредит 70 — начисление доплаты за работу в выходные (праздничные) дни сотрудникам управленческого аппарата.

Дебет 08 Кредит 70 — начисление доплаты за работу в выходные (праздничные) дни по затратам капитального характера и т.п.

Суммы доплат за работу в выходные и праздничные дни облагаются налогом на доходы физических лиц, а также подлежат включению в базу для расчета страховых взносов.

Начисление пособия по временной нетрудоспособности

В соответствии со ст. 183 ТК РФ при временной нетрудоспособности работодатель выплачивает работнику пособие по временной нетрудоспособности в соответствии с федеральными законами. Так, Федеральным закон от 29 декабря 2006 г. N 255-ФЗ «Об обязательном социальном страховании на случай временной нетрудоспособности и в связи с материнством» (далее — Закон N 255-ФЗ) регламентирует порядок назначения и выплаты пособия по временной нетрудоспособности.

Согласно с пп. 1 п. 1 ст. 2 Закона N 255-ФЗ — право на получение пособия по временной нетрудоспособности имеют работники, которые подлежат обязательному социальному страхованию на случай временной нетрудоспособности и в связи с материнством:

1) лица, работающие по трудовым договорам, в том числе руководители организаций, являющиеся единственными участниками (учредителями), членами организаций, собственниками их имущества;

2) государственные гражданские служащие, муниципальные служащие;

3) лица, замещающие государственные должности Российской Федерации, государственные должности субъекта Российской Федерации, а также муниципальные должности, замещаемые на постоянной основе;

4) члены производственного кооператива, принимающие личное трудовое участие в его деятельности;

6) лица, осужденные к лишению свободы и привлеченные к оплачиваемому труду.

Пособие по временной нетрудоспособности выплачивается:

1) застрахованным лицам за первые 3 дня временной нетрудоспособности за счет средств страхователя (работодателя), а за остальной период, начиная с 4-го дня временной нетрудоспособности — за счет средств бюджета Фонда социального страхования Российской Федерации;

2) застрахованным лицам, добровольно вступившим в правоотношения по обязательному социальному страхованию на случай временной нетрудоспособности и в связи с материнством в соответствии со статьей 4.5 Закона N 255-ФЗ, за счет средств бюджета Фонда социального страхования Российской Федерации с 1-го дня временной нетрудоспособности.

Пособие по временной нетрудоспособности относится к расходам по обычным видам деятельности на основании пунктов 5 и 8 Положения по бухгалтерскому учету «Расходы организации» (ПБУ 10/99), утвержденного Приказом Минфина России от 6 мая 1999 г. N 33н.

Начисление пособий по временной нетрудоспособности отражается следующими бухгалтерскими записями:

Дебет 20, 25, 26, 44 и т.п. Кредит 70 — в части пособия, которое выплачивает компания за первые три календарных дня временной нетрудоспособности;

Дебет 69, субсчет «Расчеты с персоналом по оплате труда», Кредит 70 — в части пособия, выплачиваемого за счет средств ФСС России.

Распределение доходов и оплата труда.

Распределение доходов распределение, одна из фаз (стадий) общественного воспроизводства, это связующее звено между производством и потреблением. Производство создает предметы, соответствующие потребностям, распределение распределяет их согласно общественным законам.

Закон распределения по труду .выражает объективную необходимость распределения основной части необходимого продукта в соответствии с качеством и количеством труда, затраченного работником в производственной сфере. Распределение по труду требует установления для каждого работника меры труда и меры потребления.

Мера труда – это количество труда определенного качества, которое требуется для создания той или иной потребительной стоимости в конкретных экономических условиях. На основе распределения по труду устанавливается связь уровня оплаты труда с его количеством и качеством.

Обеспечивая равное вознаграждение за равный труд, закон распределения по труду не обеспечивает равенства в удовлетворении потребностей людей. При распределении по труду сохраняется неравенство производителей в потреблении. При распределении по труду личные трудовые доходы работников становятся в зависимости от затрат и результатов их индивидуального труда, эффективности функционирования трудового коллектива фирмы в целом и всей макроэкономики. По мере развития макроэкономики повышается уровень жизни населения, растут трудовые доходы улучшаются условия жизни. Таким образом, через распределение по труду достигается однонаправленность и оптимальность в сочетаниях личных, коллективных и общественных экономических интересов.

Распределение дохода личное — фактическое, конечное распределение дохода между домохозяйствами в результате государственного регулирования процессов распределения. Правительство, корректируя функциональное распределение дохода, стремится уменьшить степень неравенства в присвоении созданного продукта и обеспечить доходами группы лиц, в силу множества обстоятельств не участвующих в экономической жизни общества. Государственное перераспределение доходов осуществляется различными способами (в том числе — трансфертными платежами, прогрессивным налогообложением, льготами для малообеспеченных и т. д.)

Распределение дохода функциональное — способ распределения национального дохода между собственниками производственных ресурсов в зависимости от функции, которые выполняют его получатели, обеспечивающие экономику различными видами ресурсов. В результате функционального распределения образуются следующие доходы: заработная плата и жалованье, доходы мелких собственников, прибыль корпораций, рента, процент. Рыночное распределение наиболее точно отражает реальный вклад владельцев факторов производства в общественный продукт и характеризуется значительным неравенством.

Заработная плата — это выраженная в денежной форме часть национального дохода, которая распределяется по количеству и качеству труда, затраченного каждым работником, поступает в его личное потребление.

Заработная плата — это вознаграждение за труд.

Оплата труда работников — это цена трудовых ресурсов, задействованных в производственном процессе. В значительной степени она определяется количеством и качеством затраченного труда, но на неё воздействуют и такие рыночные факторы, как спрос и предложение труда, сложившаяся конкретная конъюнктура, территориальные аспекты, законодательные нормы. Например, в США минимальная оплата труда, как и почасовые ставки, регулируются законодательством.

Можно сказать и так, что заработная плата — это часть издержек на производство и реализацию продукции, идущая на оплату труда работников предприятия.

Различают номинальную и реальную заработную плату.

Номинальная заработная плата — это начисленная и полученная работником заработная плата за его труд за определённый период.

Реальная заработная плата — это количество товаров и услуг, которые можно приобрести за номинальную заработную плату; реальная заработная плата-

это «покупательная способность» номинальной заработной платы.

Очевидно, что реальная заработная плата зависит от величины номинальной заработной платы и цен на приобретаемые товары и услуги. Например, при повышении номинальной заработной платы на 15% и инфляции за этот период на уровне 10% реальная заработная плата увеличится 1 на 5%. Таким образом, превышение инфляции по сравнению с ростом номинальной заработной платы приводит к снижению реальной заработной платы, и наоборот. При отсутствии инфляции рост номинальной заработной платы означает такой же рост и реальной заработной платы.

Кроме того, необходимо иметь в виду, что если цены не в полной мере учитывают качество продукции, то реальная заработная плата находится в прямой зависимости от качества продукции. Поэтому система оплаты труда на каждом предприятии должна учитывать происходящие инфляционные процессы.

При разработке политики в области заработной платы и её организации на предприятии необходимо учитывать следующие принципы при оплате труда:

• справедливость — равная оплата за равный труд;

• учет сложности выполняемой работы и уровня квалификации труда;

• учет вредных условий труда и тяжелого физического труда;

• стимулирование за качество труда и добросовестное отношение к труду;

• материальное наказание за допущенный брак и безответственное отношение к своим обязанностям, приведшие к каким-либо негативным последствиям;

• опережение темпов роста производительности труда по сравнению с темпами роста средней заработной платы;

• индексация заработной платы в соответствии с уровнем инфляции;

• применение прогрессивных форм и систем оплаты труда, которые в наибольшей степени отвечают потребностям предприятия.

В современных условиях на предприятиях применяются различные формы и системы оплаты труда, но наибольшее распространение получили две формы оплаты труда: сдельная и повременная.

Выплата заработной платы работникам фирмы это обмен распределение

Ответ:

Начисление заработной платы сотрудникам — распределение

Покупка животного сырья — обмен

Благоустройство территории около дома — производство

Отдых семьи на даче — потребление

Объяснение:

Производство — процесс созидания продукции. Работники приспосабливают вещества и силы природы для создания продуктов, необходимых для удовлетворения потребностей. Является основной стадией «экономического круговорота».

Распределение — определение доли и объема продукта участников экономической деятельности. Различают:

• распределение в узком смысле — распределение продукта — результата производственной деятельности;

• распределение в широком смысле — распределение условий и факторов производства.

Распределение продукта в значительной мере зависит от распределения факторов производства между субъектами экономики, т. е. отношений собственности.

Обмен — предполагает обмен полученных от распределения продуктов на нужные. Различают:

• обмен деятельностью непосредственно в производстве;

• обмен продуктами, как правило, с помощью денег, между обособленными хозяйствами.

Потребление — использование продуктов, доставшихся от распределения и обмена. При этом в зависимости от конечного назначения различают:

Потребление — конечный пункт и смысл производственной деятельности, направленной на удовлетворение потребностей.

Удовлетворенная потребность создает основу для нового производства. Таким образом, имеет место экономический круговорот последовательно сменяющих друг друга стадий производства, распределения, обмена и потребления.