Все удержания из зарплаты работников предприятия должны быть оформлены строго по закону. Тогда ни у бухгалтера, ни у руководителя не возникнет проблем и дополнительных расходов на трудовые споры. Как оформить удержание из зарплаты сотрудника по заявлению или без него, разберемся в статье.

Виды и случаи удержаний из заработной платы работника закреплены в Трудовом, Налоговом и Гражданском кодексе, а также в Федеральном законе от 02.10.2007 № 229-ФЗ «Об исполнительном производстве». В этих регламентирующих документах указаны лимиты и очередность удержаний, а также список выплат, с которых удержания запрещены.

Удержания из доходов работника можно разделить на три основных вида в зависимости от того, какую задолженность они погашают.

Обязательные удержания по действующему законодательству. На работодателя возложена обязанность удерживать часть заработной платы и иных выплат сотрудника. Речь идет об удержании сумм по исполнительным документам, таким как: исполнительные листы, выданные на основании судебных актов, судебные приказы, нотариально удостоверенные соглашения об уплате алиментов и другие подобные документы.

Для оформления обязательных удержаний распоряжения руководителя или заявления работника не нужны, достаточно исполнительного документа или его копии с постановлением судебного пристава.

Удержания по инициативе компании. Работодатель по собственной инициативе может производить удержания из зарплаты только в случаях, предусмотренных ст. 137 и 138 ТК РФ:

• для возмещения выданного, но фактически не отработанного аванса;

• возврата излишне выплаченных сумм вследствие неправильного расчета (например, при подсчете заработка за расчетный период допущена арифметическая ошибка) или неправомерных действий сотрудника (например, сотрудник скрыл сведения, влияющие на размер пособия);

• при увольнении работника, который отгулял полностью отпуск авансом;

• возмещение материального вреда, нанесенного работником;

• возврат подотчетных сумм, выданных в связи с переводом на работу в другую местность и в других подобных случаях.

Также из заработка сотрудника можно удержать материальный ущерб. Взыскивать разрешено только прямой действительный ущерб – те убытки, которые можно точно посчитать. Упущенную выгоду организации сотрудник не оплачивает (ст. 238 и 240 ТК РФ).

Чтобы удержать вышеперечисленные суммы, работодателю нужно учесть два важных момента. Первый — работодатель вправе принять решение об удержании из заработной платы работника не позднее одного месяца со дня окончания срока, установленного для возвращения задолженности (ч. 3 ст. 137 ТК РФ).

Второй — работник должен дать письменное согласие на удержание задолженности.

Если хотя бы одно из этих условий не будет соблюдено, работодателю для возврата излишне выплаченных денег придется обратиться в суд.

Однако это правило действует не всегда. Так, для удержания за неотработанные дни отпуска согласие от увольняющегося работника получать не нужно. Но если денег с расчета на покрытие излишне выплаченных отпускных не хватит, работодатель не сможет взыскать оставшуюся часть через суд, поскольку в законе такого основания нет.

Удержание из заработной платы: на что имеет право ваш работодатель

Стоит отдельно отметить, что работодатель не вправе удерживать произвольные суммы из зарплаты своих сотрудников. Иначе кроме обязанности вернуть вычтенные суммы компании грозит административная ответственность по ст. 5.27 КоАП РФ.

Добровольные удержания по желанию работника. Это любые удержания с заработка, производимые по заявлению работника. Будь то перечисление дополнительных страховых взносов на накопительную часть трудовой пенсии, профсоюзные взносы или суммы добровольных пожертвований.

Основное отличие от других видов — это наличие заявления от работника, в котором обозначены условия, размеры и назначения удержанных сумм. Требований о том, как оформлять такое заявление, в законодательстве нет – документ работник может заполнить как от руки собственноручно, так и напечатать текст на компьютере. Аналогичные выводы следуют из письма Роструда от 16.09.2012 № ПР/7156-6-1.

Чтобы удержания были законными, следует обращать внимание на основания, размеры, сроки и порядок их оформления. Это поможет избежать негативных последствий, таких как судебные разбирательства или административная ответственность. Как правильно оформлять и учитывать удержания в основных случаях, расскажем далее.

Обязательные удержания и заработной платы необходимо осуществлять в последовательности, строго определенной законом. Прежде чем удерживать суммы с сотрудников, начисляют зарплату, отпускные, пособия, матпомощь и другие выплаты. И только после этого уменьшают их на размер удержаний. То есть после того, как в пользу работника произведены все необходимые начисления.

В первую очередь необходимо исчислить и удержать получившуюся сумму НДФЛ и только потом приступить к расчету суммы по исполнительным документам.

При этом нужно учесть, что нельзя из некоторых доходов сотрудников удерживать деньги по исполнительным листам. В частности, это:

• выплаты организации из собственных средств тем сотрудникам, которые получили травмы при исполнении служебных обязанностей;

• компенсационные выплаты, которые установлены трудовым законодательством РФ (командировочные расходы, компенсации, связанные с переводом сотрудника на работу в другую местность, и др.);

• пособия гражданам с детьми, которые возмещаются за счет средств ФСС.

Все выплаты, с которых запрещено удерживать средства по исполнительным документам, приведены в ст. 101 Закона от 02.10.2007 № 229-ФЗ.

По таким правилам работодатель обязан удерживать:

• алименты;

• возмещение вреда в связи с потерей третьим лицом полной или частичной способности трудиться, возмещение морального вреда;

• штрафы за нарушения административного, уголовного, налогового законодательства;

• возмещение имущественного ущерба третьим лицам или организациям.

Работодатель начинает удержания со дня, когда получен исполнительный документ от взыскателя или его копия от судебного пристава. В день зарплаты должнику выплатят сумму уже за минусом денег, которые предназначаются взыскателю.

Удержанные деньги работодатель в течение трех дней направляет по реквизитам из постановления. Как правило, деньги сначала попадают в службу судебных приставов, а те уже сами перечисляют их взыскателю или распределяют между несколькими взыскателями. Если же кредитор подал лист напрямую работодателю, то будет получать деньги сразу от него.

Удержания продолжаются, пока долг не будет погашен или работник не уволится. Если он покинул организацию, то работодатель возвращает исполнительный лист тому, от кого его получил, — взыскателю либо приставам.

Алименты удерживают на основании исполнительных документов. Это может быть исполнительный лист, судебный приказ или нотариально удостоверенное соглашение по алиментам, заверенное у нотариуса.

В этих документах алименты могут быть установлены:

– в твердой сумме (например, если заработок сотрудника постоянно меняется);

– процентах от зарплаты (1/4, 1/3 или 1/2 дохода);

– одновременно в долях и твердой денежной сумме.

Алименты в твердой сумме суд устанавливает кратными величине прожиточного минимума или в доле величины прожиточного минимума (п. 2 ст. 117 СК РФ). Алименты, установленные в твердой сумме, индексируют самостоятельно. Такие правила установлены пунктом 1 ст. 117 СК РФ и ч. 1 ст.

102 Закона от 02.10.2007 № 229-ФЗ.

Отметим, что удерживать алименты в пользу несовершеннолетних детей работника можно и на основании его заявления, а не только по соглашению или исполнительному делопроизводству.

Если в заключенном договоре займа между организацией и сотрудником было указано, что заем погашается путем удержания сумм из зарплаты должника, организация может взыскивать их без согласия сотрудника. Ведь свою готовность погашать заем через удержания из зарплаты он подтвердил, подписав договор.

Если же в соглашении предусмотрен другой способ погашения займа, например, внесение денег в кассу, то удерживать суммы из заработка сотрудника можно только по его письменному заявлению.

По распоряжению руководителя сумму штрафа ГИБДД можно вычесть из заработной платы водителя. Главное, чтобы сумма всех удержаний из дохода водителя за месяц не превысила 20 процентов — это максимальный процент удержаний (ст. 138 ТК РФ).

Приказ об удержании издают не позднее одного месяца со дня установления работодателем размера ущерба. Обычно срок отсчитывается со дня оплаты штрафа. Если месяц прошел, удержать деньги можно только с письменного согласия работника или через суд (ст. 248 ТК РФ).

Для взыскания суммы материального ущерба с виновного сотрудника руководитель организации должен издать приказ об удержании. Приказ нужно выпустить не позже чем через месяц после того, как комиссия установит размер ущерба.

На основании приказа с дохода сотрудника удерживают стоимость ущерба, не превышающую его среднего месячного заработка. С учетом этого правила нужно взыскивать ущерб и в тех случаях, если сотрудник несет ограниченную материальную ответственность, и в тех случаях, если материальная ответственность наступает в полной сумме ущерба.

При этом помните, что удержать из месячной зарплаты сотрудника можно не более 20 процентов. Поэтому взыскивать сумму материального ущерба в размере средней зарплаты, скорее всего, придется в течение нескольких месяцев.

Сумму ущерба, превышающую средний месячный заработок, можно получить с сотрудника только через суд (в том случае, если на него возлагается полная матответственность). В то же время сотрудник может добровольно возместить сумму ущерба. При этом по соглашению сторон допускается возмещение ущерба с рассрочкой платежа.

Если сотрудник отказался добровольно возместить ущерб или не согласился с его оценкой, то за погашением убытка придется обращаться в суд. Следует обратиться в судебные органы и в том случае, если приказ об удержании был издан позже месяца после определения размера ущерба (ст. 248 ТК РФ).

В то же время организация вправе полностью или частично отказаться от взыскания ущерба с сотрудника (ст. 240 ТК РФ).

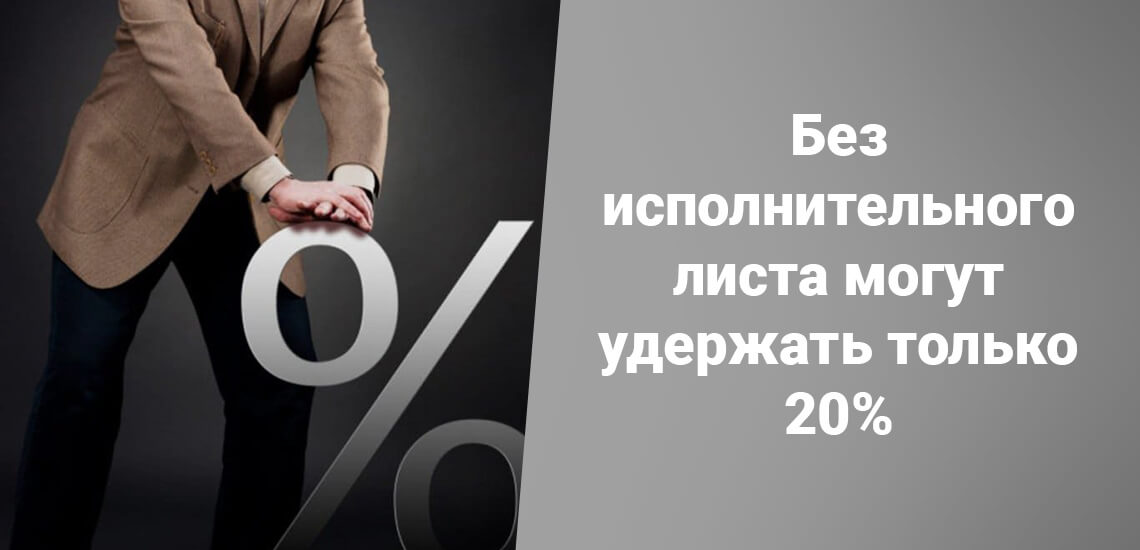

Из месячной зарплаты сотрудника по инициативе организации можно удержать не более 20 процентов. Но это ограничение касается только сумм, которые компания удерживает как работодатель (ст. 138 ТК РФ).

Если из дохода сотрудника удерживают деньги по исполнительным документам, тогда предельная сумма удержаний возрастает с 20 до 50 процентов. Эта сумма может составить и 70 процентов заработка, если пришел исполнительный лист:

• на возмещение вреда, причиненного здоровью;

• возмещение ущерба лицам, потерявшим кормильца, или причиненного преступлением;

• алименты на несовершеннолетних детей.

В то же время по просьбе сотрудника компания вправе вычитать из его зарплаты любые суммы (письмо Роструда от 16.09.2012 № ПР/7156-6-1). Работник вправе распоряжаться своей зарплатой по своему усмотрению, Трудовой кодекс это не регулирует. Поэтому можно попросить сотрудника изложить в письменной форме свое согласие на удержание сверх 20 процентов. Если он на это согласится, то компания сможет и взыскать деньги по исполнительному листу, и удержать с работника его долг перед компанией.

При увольнении работника, имеющего задолженности перед работодателем (например, вызванные затратами работодателя на обучение работника), размер удержаний из заработной платы не может быть увеличен. Имеющиеся задолженности работодатель сможет взыскать впоследствии в судебном порядке.

Среди обязательных удержаний первыми удерживаются суммы налога на доходы физических лиц. Далее производятся удержания по исполнительным документам, а только затем можно удерживать суммы по инициативе работодателя и сотрудника.

Когда удерживают с работника деньги по исполнительным листам, также следует соблюдать определенную очередность. В первую очередь удерживают алименты и взыскания, которые связаны с возмещением вреда, причиненного здоровью (либо возмещением ущерба лицам, потерявшим кормильца), а также требования о возмещении морального вреда.

Во вторую очередь удерживают требования, связанные с платежами в бюджет. Например, штрафы или суммы налогов. Остальные удержания проводят в третью очередь (ч. 1 ст. 111 закона № 229-ФЗ).

Требования по исполнительным листам одной очереди погашают пропорционально суммам, которые установлены в каждом из них (ч. 3 ст. 111 закона № 229-ФЗ).

Требования каждой последующей очереди удовлетворяют только после полного погашения требований предыдущей очереди. При этом соблюдают ограничения из ст. 99 закона № 229-ФЗ.

Бухгалтерский учет операций по удержаниям с зарплаты сотрудника зависит от вида взыскиваемой суммы. Иными словами, сумма удержания отражается на счетах в соответствии с причиной взыскания.

Удержать денежные средства с сотрудника можно только после того, как он сможет ими распоряжаться, то есть в момент выплаты заработной платы. Начисление заработной платы выплатой не является, поэтому удержать деньги можно будет только в день выдачи заработной платы (п. 18 информационного письма Президиума ВАС от 29.12.2001 № 65).

При выплате заработной платы работодатель обязан извещать каждого работника о размерах и об основаниях произведенных удержаний в письменной форме (ч. 1 ст. 136 ТК РФ).

Общее правило при формировании проводок по удержанию из зарплаты заключается в том, что сумма удержания всегда отражается по дебету счета 70, уменьшая остаток на нем. Это правило действует вне зависимости от вида удержания. Типовые проводки в бухгалтерском учете следующие:

Дт 70 Кт 68.01 — удержан НДФЛ;

Дт 70 Кт 76 — удержания по исполнительному листу;

Дт 70 Кт 73.01 — удержана задолженность работника по выданному займу;

Дт 70 Кт 73.02 — удержано возмещение материального ущерба, причиненного сотрудником.

Видов удержаний может быть много. В каждом конкретном случае для отражения операции в учете может потребоваться тот или иной пакет документов.

Как оформлять

Для обязательных удержаний не нужно получать письменное согласие или заявление от сотрудника. Не требуется и распоряжение или иной внутренний документ от руководства. НДФЛ бухгалтерия выплачивает с зарплаты автоматически.

Освоить профессию бухгалтера легко — сравнивай и выбирай программы обучения в каталоге курсов по бухгалтерии.

Если работодатель получает исполнительный документ, бухгалтерия также удерживает средства автоматически. Со дня получения исполнительного листа работодатель обязан удерживать средства из зарплаты, основываясь на требованиях в документе.

Бухгалтерия должна перевести деньги на депозитный счёт судебных приставов или взыскателю в течение трёх рабочих дней со дня получения дохода сотрудником.

Удержания по инициативе работодателя

Трудовой кодекс РФ предполагает, что работодатель может удерживать часть зарплаты, если сотрудник имеет задолженность перед организацией. Это закреплено в ст. 137 ТК РФ. Но что это значит и как человек может стать должником в месте, где он зарабатывает деньги, а не тратит их?

Такие ситуации возможны, когда сотрудник должен возместить:

- неотработанный аванс, выданный в счёт зарплаты;

- неизрасходованный и своевременно не возвращённый аванс, выданный из-за служебной командировки или в других случаях;

- сумму, которая была ему выплачена по ошибке;

- сумму, которая оказалась излишней из-за неправомерных действий самого сотрудника.

В одной консалтинговой компании бухгалтер допустил ошибку. Женщина произвела неправильные расчёты: запуталась и направила сотруднику не 100 тыс., а 120 тыс. руб.

Работник не понял причины увеличенной выплаты, так как премий в компании не было. Он обратился в бухгалтерию и выяснилось, что произошла ошибка. Бухгалтер написала объяснительную и представила руководителю выписку, подтверждающую перевод лишних денег. Затем сотрудник дал письменное согласие на удержание средств.

В компании издали приказ: в следующем месяце работнику выплатили 80 тыс., а не 100 тыс. руб. Долг погасили.

Обязательными удержания из зарплаты

Обязательные удержания из заработной платы регулируются Налоговым кодексом (удержание налогов из зарплаты работников), Семейным кодексом(удержание алиментов), законом от 02.10.2007 № 229-ФЗ (удержания по исполнительным листам, приговорам суда и др. исполнительным документам), Уголовным и Уголовно-процессуальным кодексами (удержание из зарплаты осужденных).

Обязательными удержаниями из зарплаты могут быть:

- НДФЛ;

- По исполнительному листу. Это могут быть алименты, удержания из зарплаты осужденных граждан, по приговорам суда и т.д.

- По исполнительным листам работодатель обязан со дня получения документы от взыскателя удерживать из заработной платы сотрудника денежные средства в соответствии с требованиями в исполнительном листе. Далее переводить удержанные деньги в трёхдневный срок на депозитный счет судебных приставов или напрямую взыскателю.

На обязательные удержания из заработной платы сотрудника приказ работодателя или согласие работников не требуются.

Удержания из заработной платы по инициативе работодателя

По инициативе работодателя могут производиться только в целях погашения задолженности работника перед работодателем в соответствии со ст. 137 ТК.

Перечень таких погашений:

- для возмещения неотработанного аванса, выданного работнику в счет заработной платы;

- для погашения неизрасходованного и своевременно не возвращенного аванса, выданного в связи со служебной командировкой или переводом на другую работу в другую местность, а также в других случаях;

- для возврата сумм (в том числе зарплаты), излишне выплаченных работнику вследствие счетных ошибок, а также при невыполнении по вине работника норм труда или простое по вине работника (вина работника должна быть признана органом по рассмотрению индивидуальных трудовых споров);

- для возврата заработной платы, излишне выплаченной работнику в связи с его неправомерными действиями, установленными судом;

- при увольнении работника до окончания того рабочего года, в счет которого он уже получил ежегодный оплачиваемый отпуск, за неотработанные дни отпуска.

У последнего пункта есть оговорка — работодатель не вправе удерживать у сотрудника отпускные за дни отпуска, предоставленные авансом, если:

- Сократили штат или численность сотрудников;

- Сотрудник отказался переводиться на другую должность, в связи с состоянием здоровья сотрудника или у работодателя нет для такого работника вакансии;

- Организацию ликвидировали;

- Сменился собственник имуществ;

- Работника призвали на военную службу.

Также работодатель не может взыскать с сотрудника неполученные доходы.

В честь Дня бухгалтера дарим скидки на все курсы повышения квалификации и профессиональной переподготовки: цены от 4 990 рублей ! Только нужные темы: налоги, проверки, бухучет, налоговая оптимизация, кадры, право. Выбирайте!

Статья 137 ТК РФ. Ограничение удержаний из заработной платы

Подчёркнуто, что в ситуациях, упомянутых в абз. 2, 3 и 4 ч. 2 ст. 137 ТК, наниматель вправе принять решение об удержании из зарплаты подчинённого не позднее месяца со дня окончания срока, установленного для возвращения аванса, погашения задолженности или неправильно исчисленных выплат, и при условии, если сотрудник не оспаривает причин и величины удержания.

Подчёркнуто, что зарплата, выплаченная служащему в излишнем размере (в т.ч. при некорректном использовании трудового законодательства или других актов, содержащих нормативы трудового права), не может быть с него взыскана, за исключением ситуаций:

- счётной ошибки;

- если органом по разбору трудовых споров выявлена вина служащего в невыполнении нормативов (ч. 3 ст. 155 ТК) или простое (ч. 3 ст. 157 ТК);

- если зарплата была излишне выплачена подчинённому в связи с его некорректными действиями, выявленными судом.

Рассмотренная статья применяется при разборе ситуаций, когда наниматель удерживает деньги из зарплаты подчинённого. Особо значимым представляется содержащиеся в ней ограничения на подобные удержания.

Вопросы по ст. 137 ТК

О каких именно общефедеральных законах (помимо ТК) говорится в начале этой статьи?

Ситуаций, не отражённых в ТК, но допускающих лишение сотрудника части его зарплаты, довольно много. Их примеры:

- ст. 98 ФЗ №229 от 02.10.07 – в ней допускается подобное удержание судебным приставом;

- ст. 28 ФЗ №10 от 12.01.96 – в ней упоминается про возможность нанимателя перечислять, с согласия его подчинённых, их взносы в профсоюз;

- ст. 7 ФЗ №56 от 30.04.08 – она разрешает перечисление нанимателем дополнительных страховых взносов за служащих, если на это имеется написанная ими соответствующая просьба.

Как видно их этого списка, не все удержания из зарплаты служащих носят принудительный формат – возможна и их добровольная форма.

Каковы особенности удержаний по ст. 137 ТК?

Их довольно много, что объясняется разнообразием возможных жизненных ситуаций, связанных с удержанием нанимателем сумм из зарплаты его служащих. Перечислим ключевые нюансы подобных удержаний:

- не допускается уменьшение зарплаты на сумму банковской комиссии при переводе – выплата этой суммы ложится на работодателя;

- если имеется соответствующая просьба сотрудника, то наниматель может вычитать из его зарплаты деньги для погашения взятых им кредитов;

- в ситуации, когда сотрудник хочет, чтобы наниматель вычитал из его зарплаты суммы на какие-то нужды, от него требуется оформить это желание в письменном формате;

- при выплате зарплаты сотрудник должен быть проинформирован об удержаниях;

- если у сотрудника есть долг перед работодателем, то взыскивать этот долг с зарплаты – право, но не обязанность нанимателя.

Наконец, что нужно помнить при использовании ст. 137 ТК, существуют ограничения по величине сумм, которые наниматель может вычитать из зарплаты сотрудника – более подробно они рассмотрены в ст. 138 ТК.

Каков смысл рассмотренной статьи?

Основная её цель – установить разумное соответствие между возможностью нанимателя, в некоторых ситуациях, удерживать определённые суммы из зарплаты подчинённых, и необходимостью для этих подчинённых получить вознаграждение за свой труд. При отсутствии подобного соответствия между потребностями сторон, возможна или де-факто бесплатная работа сотрудника, или невозможность нанимателя получить определённую компенсацию. Поэтому в ст. 137 ТК, с одной стороны, описаны ситуации, когда допустимо удержание, а с другой – перечислены соответствующие ограничения по срокам и причинам удержаний. Такой подход позволяет гармонизировать потребности и нужды участников трудовых взаимоотношений.

Отдельно следует заметить, что ст. 137 применяется в комплексе со ст. 138 ТК, ограничивающей величину сумм, которые наниматель вправе удержать с зарплаты сотрудника.

Приказ на удержание — образец

Бывают ситуации, когда необходимо произвести удержание:

- за полностью отгулянный отпуск при увольнении до окончания года;

- в случае если выданный аванс больше начисленной суммы за отработанное время;

- при счетной ошибке;

- при выявленной недостаче у материально ответственного лица.

В этом случае необходимо оформить приказ на удержание из заработной платы — образец можно посмотреть здесь.

Приказ оформляется на фирменном бланке организации, содержит номер и дату. В нем нужно обязательно указать основание для удержания, его размер, ответственного за исполнение приказа. Сотрудника следует ознакомить с приказом под подпись.

Подробнее об особенностях оформления удержаний можно посмотреть в статье «Удержание за использованный авансом отпуск при увольнении».

Проверить, правильно ли вы проводите удержания из зарплаты сотрудника, можно с помощью разъяснений экспертов «КонсультантПлюс». Получите пробный демодоступ к системе К+ и переходите в Путеводитель по кадровым вопросам. Это бесплатно.

Удержание остатка подотчетных сумм

Удержание из заработной платы подотчетных сумм возможно на основании приказа или по заявлению работника. Основанием является окончание срока для отчета за неиспользованные суммы.

Все удержания из зарплаты работников должны соответствовать нормам ТК РФ и быть правильно оформлены. Тогда ни у бухгалтера, ни у руководителя не возникнет проблем и дополнительных расходов на трудовые споры.

Добровольные отчисления

Некоторые суммы могут быть удержаны с работников в добровольном порядке. Например, профсоюзные взносы, которые сотрудник решил перечислять в профсоюзную организацию. Или добровольные взносы на страховое обеспечение граждан. Самый распространенный вариант — уплата взносов на формирование накопительной части пенсии в негосударственные пенсионные фонды.

Также в группу можно отнести и суммы, удержанные с работника в пользу погашения ссуд, кредитов и займов, выданных предприятием ранее. Например, специалист получил от нанимателя беспроцентный заем. Погашение его проводится за счет удержаний из начисленной заработной платы в фиксированном размере.

Удержание любых сумм на основании письменного заявления работника, а также по соглашению между сотрудником и его работодателем также относятся в группу добровольных взысканий.

Как взыскать подотчетные суммы

Переплата аванса по командировочным расходам или по подотчетным деньгам — ситуация распространенная. Спланировать будущие траты до копейки практически невозможно, поэтому неизрасходованные подотчетные средства постоянно встречаются в работе бухгалтера.

По сути, работник должен вернуть деньги сам. Но это в идеале. Если подчиненный не желает самостоятельно вернуть подотчетные деньги, работодатель может удержать переплату из его заработка.

Удержать из зарплаты можно не только суммы переплаты, но и задолженность по неутвержденному авансовому отчету. Например, если работодатель не утвердил авансовый отчет из-за отсутствия подтверждающей документации.

План действий обозначен в Письме Роструда от 09.08.2007 № 3044-6-0. Чтобы произвести удержания из заработной платы подотчетных сумм:

- в течение одного месяца с момента истечения срока возмещения образовавшейся переплаты издайте приказ об удержании денег с зарплаты работника.

Если срок упущен, то производить взыскания подотчетных сумм с заработка неправомерно. В такой ситуации возместить переплату можно только через суд.

- после издания приказа об удержаниях ознакомьте должника с распоряжением под подпись. Работник должен прописать в приказе, что он согласен с взысканиями из зарплаты. В противном случае придется обращаться в суд.

Подотчетные деньги, не возвращенные работодателю, не являются доходом работника и не подлежат обложению НДФЛ, так как это задолженность перед нанимателем.

Если работник не вернет долг по подотчетным деньгам в течение месяца со дня истечения срока, установленного для их возврата, начислите на невозвращенную сумму страховые взносы. Затем страховые взносы можно будет зачесть, если сотрудник не вернет деньги. Или вернуть, если подотчетник предоставит подтверждающие документы (Письма ФСС от 14.04.2015 № 02-09-11/06-5250, Минтруда от 12.12.2014 № 17-3/В-609).

Основания для удержания части заработной платы

Такие меры применяются работодателем по основаниям, которые указаны в ст. 137 ТК РФ. В части исполнительного производства (судебного взыскания) применяются нормы, указанные в главе 11 в 229-ФЗ. Перечень оснований является закрытым, и не подлежит изменению работодателем или судебным приставом исполнителем (СПИ).

При этом так называемое добровольное удержание, производимое по инициативе работника, не считается фактическим удержанием. По мнению Верховного Суда РФ, размер заработной платы уменьшается по инициативе сотрудника, поэтому такой механизм нельзя называть удержанием. Под данный термин подпадают принудительные меры, а не добровольные.

В список законных оснований включены следующие виды удержаний:

- Возмещение работником неотработанного аванса, выданного ранее в счет заработной платы.

- Погашение неизрасходованного и не возвращенного сотрудником аванса, выданного при отправке сотрудника в командировку.

- Излишне начисленные суммы — в случае счетной ошибки.

- Возврат сумм по индивидуальным трудовым спорам, или при простое.

- Исполнение решения суда — при поступлении работодателю исполнительного листа от СПИ.

За исключением последнего основания, все остальные возникают без судебного решения. При этом работодатель должен ориентироваться на часть 3 ст. 137 ТК РФ. При невыполнении хотя бы одной нормы из данной статьи, взыскать деньги с работника будет возможно только через судебное решение. Виды удержаний из заработной платы применяются отдельно или в совокупности в отношении одного сотрудника.

Что касается удержание НДФЛ, то его нельзя считать принудительной или добровольной мерой. Уплата подоходных налогов предусматривается налоговым законодательством. Поэтому ее нельзя рассматривать в контексте удержания в принципе.

Удержание неотработанного аванса

Право на применение санкции у работодателя возникает, если прошло не больше месяца с того момента, когда сотрудник должен был вернуть аванс (часть 3 ст. 137 ТК РФ). При нарушении сроков удержание возможно только по решению суда. В соответствии с этой же нормой, сотрудник должен согласиться с применением подобной санкции.

Работодатель в обязательном порядке получает письменное согласие сотрудника на удержание. Какой-либо унифицированной формы такого письменного согласия — нет. Оно составляется работником в свободной письменной форме и передается работодателю. Решение об удержании оформляется внутренним приказом. Приказ так же составляется в свободной письменной форме.

Авансы, выданные на командировочные расходы, удерживаются из заработной платы по такому же принципу. Месячный срок соблюдается в обязательном порядке. Согласие работника и внутренний приказ оформляются в свободных формах. Документы хранятся в бухгалтерии. Работник вправе запросить их копии при первой необходимости.

Излишне начисленные суммы

Ст. 137 ТК РФ не раскрывает и не трактует понятие счетной ошибки. При этом толкование термину дал ВС РФ. Под счетной ошибкой понимается арифметическая неточность, допущенная сотрудником бухгалтерии. Ошибка допускается при неправильном сложении, вычитании, умножении, делении, и при других арифметических действиях.

Работник должен согласиться с удержанием по данному основанию. Излишне начисленные суммы — увеличение заработной платы, за счет неправильного действия сотрудника бухгалтерии. При этом счетная ошибка должна быть связана с какими-либо действиями вручную.

Технические ошибки и сбои, вследствие которых работники за один период 2 и более зарплат, не признаются счетными ошибками. При технических ошибках удержание не производится, но вопрос можно решить в судебном порядке.

Удержание при простое по вине работника

Под данное основание подпадает случай, когда работник систематически и только по своей вине не выполняет трудовые нормы. Простой — фактическое невыполнение работником профессиональных обязанностей. При простое работник должен присутствовать на рабочем месте, так как в противном случае санкции налагаются за прогул. Простой подразумевает отсутствие результатов (плодов) трудовой деятельности.

По указанному основанию удержание возможно только после разбора ситуации комиссией по трудовым спорам или судом. В данном случае согласие работника — не является обязательным фактором. Как правило, по таким основаниям чаще всего возникают разногласия между сторонами трудовых правоотношений. Месячный срок исчисляется с момента разрешения трудового спора не в пользу работника.

Удержание в рамках исполнительного производства

- Решение суда должно вступить в законную силу.

- Исполнительный лист предъявляется судебным приставом-исполнителем по месту работы должника.

- Работник может не согласиться с таким порядком, и обжаловать действия СПИ в вышестоящие органы.

- Воля работодателя не учитывается — он обязан выполнять предписания законодательства.

- При взыскании соблюдаются сроки, установленные для исполнительного производства.

Речь идет именно о взыскании в принудительном порядке. Удержание по этому основанию производится только при наличии исполнительного листа, предъявленным судебным приставом-исполнителем. Взыскивать долги по судебным решениям вправе только одна структура в стране — ФССП РФ. Взаимодействовать с другими организациями работодатели не имеют права.

Размеры удержаний из заработной платы

Эти параметры установлены законодательно. В ст. 138 ТК РФ прописаны максимальные размеры удержаний из заработной платы. Предусмотрены исключения, когда ограничения увеличиваются в соответствии с требованиями законодательства.

Так по не судебным основаниям, когда у работодателя нет на руках исполнительного листа, общий размер удержаний с каждой выплаты не должен превышать 20%. Это предельный размер удержания, который может быть уменьшен — по договоренности между сторонами.

Совокупность оснований учитывается в каждом случае. Если работодатель удерживает часть зарплаты за простой и не отработанный аванс, то по обоим основаниям максимальная сумма составляет 20% после вычета НДФЛ. Законом предусмотрены случаи, по которым общий размер удержаний может быть увеличен.

В каких случаях повышается размер удержаний

В ст. 138 ТК РФ предусмотрены основания, по которым совокупный размер всех удержаний может быть повышен до 50% от заработной платы работника. Законодатель отсылает к федеральному закону “Об исполнительном производстве”, к статье 99.

Здесь указано, что при наличии исполнительного листа, работодатель без согласия сотрудника имеет право удерживать до половины заработной платы, после вычета НДФЛ. К примеру, по ТК РФ оклад работника составляет 50 000 рублей gross. Это означает, что “на руки” сотрудник получает 43 500 рублей.

В рамках исполнительного производства с этих денег может быть удержано (взыскано) не более 21 750 рублей, что составляет 50% от дохода net. Но и это ограничение не считается предельным, так как данная статья так же предусматривает исключение из правил.

Максимальный размер удержания по суду

Список закрытый и исчерпывающий. При несогласии с таким размером удержания, должник имеет право на обращение в суд. Предмет обращения — уменьшение ежемесячного взыскания по исполнительному листу.

Правило 3. Следует соблюдать размеры удержаний, установленные законодательством

Согласно ст. 138 ТК РФ общий размер всех удержаний при каждой выплате заработной платы не может превышать 20%. Также не следует забывать о нормах ч. 1 ст. 99 ТК РФ: размер удержания из заработной платы исчисляется из суммы, оставшейся после удержания налогов. Рассмотрим данный вопрос на примере, рассчитав предельную сумму, которую можно удержать из заработной платы за месяц.

Пример 1. Расчет предельной суммы, возможной к удержанию за месяц

Менеджеру Климову А.Н. 10 августа был выдан аванс на командировочные расходы в размере 9000 рублей. Согласно авансовому отчету, который был сдан в бухгалтерию 14 августа, указанный работник 5000 рублей не израсходовал. Данная сумма Климовым возвращена не была. 25 августа работодатель издал приказ об удержании из его заработной платы суммы невозвращенного аванса.

Бухгалтер начислила указанному работнику заработную плату за август в размере 12 900 рублей. Работник согласен на удержание.

Определим предельный размер, который возможно удержать из заработной платы сотрудника за август по причине невозвращенного аванса:

- Рассчитаем сумму НДФЛ: 12 900 × 13% = 1677 руб.

- Установим предельный размер удержания: (12 900 — 1677) × 20% = 2244 руб. 60 коп.

То есть за август из заработной платы Климова А.Н. максимально можно удержать невозвращенный аванс в сумме не более 2244 руб. 60 копеек.

Оставшаяся сумма 2755 руб. 40 коп. (5000 — 2224,6) будет удержана в следующих месяцах.

А если работник увольняется и последней заработной платы не хватает, чтобы полностью удержать невозвращенный аванс? Как быть в данной ситуации?

В указанном случае возможны два варианта:

- Договориться с работником о добровольном возврате оставшейся суммы неизрасходованного аванса.

- Обратиться в суд, если сотрудник отказывается в добровольном порядке возместить невозвращенные суммы.

Имейте в виду: предельный размер удержаний может быть увеличен.

Согласно ч. 1 ст. 138 ТК РФ общий размер всех удержаний при каждой выплате заработной платы в случаях, предусмотренных федеральными законами, не может превышать 50% заработной платы, причитающейся работнику.

Так, максимальный размер удержания, равный 50%, будет в случае, если с работника следует удержать одновременно сумму по исполнительному листу, скажем, на взыскание с работника в возмещение непогашенного кредита, а также невозвращенный аванс, выданный на командировочные расходы.

Рассмотрим на примере порядок определения предельного размера при удержании по нескольким основаниям: не возвращенный в срок аванс, выданный на командировочные расходы, и взыскание по исполнительному листу.

Пример 2. Расчет предельного размера при удержании по нескольким основаниям

Аудитору Кочкину А.П. 5 августа был выдан аванс на командировочные расходы в размере 8000 рублей. Согласно авансовому отчету, который был сдан в бухгалтерию 10 августа, указанный работник 4000 рублей не израсходовал. Данная сумма Кочкиным А.П. возвращена не была.

Также 10 августа в организацию поступил исполнительный лист на взыскание с Кочкина в возмещение непогашенного в срок кредита (сумма возмещения 5000 рублей).

Бухгалтер начислил указанному работнику заработную плату за август в размере 15 500 рублей. Работник на удержание согласен.

Определим предельный размер, который возможно удержать из заработной платы за август:

1. Рассчитаем сумму НДФЛ: 15 500 × 13% = 2015 рублей.

2. Установим предельный размер удержаний за август. Согласно ч. 1 ст. 138 ТК РФ предельный размер удержаний в данном случае не может превышать 50%: (15 500 — — 2015) × 50% = 6742 руб. 50 коп.

Из указанной суммы по инициативе работодателя (за не возвращенный в срок аванс) можно удержать: 15 500 × 20% = 3100 руб.

3. Определяем сумму, которую правомерно удержать из заработной платы работника за август:

6742,5 — 5000 = 1742,5 руб. (меньше 3100 руб.);

4000 — 1742,5 = 2257 руб. 50 коп. — указанную сумму не возвращенного в срок аванса можно удержать только в следующем месяце.

То есть из заработной платы за август правомерно удержать следующие суммы:

- размер взыскания по исполнительному листу — 5000 руб.;

- не возвращенный в срок аванс, выданный на командировочные расходы, — 1742 руб. 50 коп.

- при отбывании исправительных работ;

- при взыскании алиментов на несовершеннолетних детей;

- при возмещении вреда, причиненного работником здоровью другого лица;

- при возмещении вреда лицам, понесшим ущерб в связи со смертью кормильца;

- при возмещении ущерба, причиненного преступлением.

Правило 4. Удержания должны быть правильно оформлены

Чтобы удержать из заработной платы работника суммы по основаниям, указанным в ст. 137 ТК РФ, работодателю следует издать приказ об этом. Установленной законодательством формы приказа нет, поэтому работодатель форму приказа разрабатывает самостоятельно. Приказы следует издать в течение месяца со дня окончания срока, установленного для возврата неотработанного аванса, сумм, рассчитанных с ошибкой, погашения задолженности.

При удержании в возмещение сумм за неотработанные дни отпуска приказ выпускать не обязательно.

Если речь идет об удержании сумм в погашение материального ущерба, то также следует придерживаться месячного срока. То есть приказ выпускается не позднее одного месяца со дня окончания установления работодателем размера причиненного работником ущерба (см. Пример 3).

Перед этим, как мы уже говорили, работодателю следует получить отработника согласие на удержание (исключение — возмещение сумм за неотработанные дни отпуска). Для фиксации получения согласия можно предложить несколько вариантов:

- составить уведомление об удержании, в котором предусмотреть графу о согласии работника;

- попросить работника составить заявление о том, что он не возражает против удержания (Пример 4);

- предусмотреть в приказе отметку о согласии на удержание.

Пример 3. Приказ об удержании

Пример 4. Заявление работника о том, что он не возражает против удержания из зарплаты

В заключение напомним, что за необоснованные удержания организация может быть оштрафована по статье 5.27 КоАП РФ.