Один из наиболее распространенных вопросов при увольнении — он по-прежнему задается. Ответ тут короткий и простой: так как работник абсолютно прекратил выполнять обязанности по трудовому договору, то и ему не начисляются социальные вычеты, а точнее — вычет по детям.

1. Расчет вычетов налоговыми органами

При увольнении работника налоговые органы производят расчет детских вычетов на основе данных, предоставленных налогоплательщиком. Обычно данные о детях предоставляются родителями ежегодно при заполнении налоговой декларации. Информация о последнем месяце работы может быть недоступна или неуспешно учтена в расчетах налоговых органов.

2. Изменения в составе семьи

Работник может уволиться по различным причинам, включая изменение состава семьи. Возможно, родитель ушел в декретный отпуск, расторг брак или другие изменения, которые рассчитывается учесть в налоговых вычетах. Такие изменения могут произойти в последний месяц работы и не успеть быть учтенными в расчетах налоговых органов.

3. Система авансовых платежей

В России применяется система авансовых платежей, когда налоги уплачиваются в течение года несколькими частями. Если работник увольняется в середине года, то система авансовых платежей может не предоставить возможность учесть вычеты на детей за последний месяц работы. Расчеты будут производиться по фактическим данным, предоставленным работодателем в конце года.

О некоторых технических тонкостях

При рассмотрении вопроса о предоставлении вычета на детей за последний месяц при увольнении, следует обратить внимание на некоторые технические аспекты, которые играют роль в этом процессе.

Порядок определения права на вычет

Для начала, необходимо понять, каким образом определяется право на получение вычета на детей. Согласно действующему законодательству, вычет предоставляется, если ребенку на момент увольнения исполнился 18 лет.

Учет последнего месяца работы

При увольнении с места работы, работодатель обязан учесть все начисления, включая заработную плату за последний месяц работы. Однако, в случае вычета на детей, ошибка заключается в том, что последний месяц работы не может участвовать в расчете этого вычета.

Советуем прочитать: Как получить компенсацию за снос гаража в Санкт-Петербурге

Основание для вычета

Основанием для предоставления вычета на детей является факт наличия у налогоплательщика их воспитания. Но при увольнении, работник фактически перестает быть налогоплательщиком и не вправе использовать данный вычет на детей за последний месяц работы.

Изменение статуса

Увольнение с работы изменяет статус работника, и, следовательно, его права и возможности. При увольнении, работника более не относится к категории налогоплательщиков, и, как следствие, он не имеет права на получение вычета на детей за последний месяц работы.

Как БЫСТРО получить налоговый вычет. 3-НДФЛ для налогового вычета 2023

Особенности предоставления стандартных вычетов по НДФЛ

На страницах газеты «Учет. Налоги. Право» опубликован комментарий Ирины Лапехиной, Руководителя проектов департамента правового и налогового консалтинга АКГ «ДЕЛОВОЙ ПРОФИЛЬ» (GGI) . Эксперт разъяснила читателям издания тонкости исчисления стандартных налоговых вычетов по налогу на доходы физических лиц в 1С в случае неравномерного распределения дохода работника по месяцам.

Вопрос:

Сотрудник отработал в январе 2015г.один рабочий день, у него 2 детей, в январе применила к нему стандартные вычеты на 2 детей — 2800 руб., а зарплата за январь у него составила 2200 руб. Сотрудник уволился 12.01.2015г., а в марте мы составили с ним трудовой договор на 2500 руб., программа 1С применила к нему льготу на стандартный вычет, т.е. в налоговой карточке пишет, что общий доход январь,март — 4700 руб. и применяет вычет 2800 руб. и считает НДФЛ 247 руб. С одной стороны наверное не нужно было применять к нему вычет в январе, но я уже все провела. Что правильнее сделать в такой ситуации?

Ответ:

В рассматриваемой ситуации, работнику предоставляется стандартный налоговый вычет в январе и марте месяцах, в которых имеется доход. Получение стандартных вычетов по НДФЛ не ставится в зависимость от факта рабочих дней работника, а предоставляются ему налоговым агентом, за каждый месяц налогового периода, на основании его письменного заявления и документов, подтверждающих право на стандартные вычеты.

И так, если сумма вычетов превышает размер дохода, то налоговая база обнуляется, и налог на доходы не исчисляется. Работник в полном объеме получает начисленную заработную плату, без удержания НДФЛ, то есть в январе в размере 2200 руб. и в марте 2500 руб. Такая ситуация описана в п. 3 ст. 210 НК РФ. И там предусмотрено, что если сумма налоговых вычетов окажется больше заработка работника, то налоговая база по НДФЛ считается равной нулю (письмо Минфина России от 14.08.2008 № 03-04-06-01/251).

Предоставления стандартных налоговых вычетов регламентируется п. 3 ст. 210 НК РФ, при исчислении НДФЛ налоговая база определяется как денежное выражение доходов, подлежащих налогообложению, уменьшенных на сумму налоговых вычетов, предусмотренных ст. 218—221 НК РФ. Налоговые вычеты налогоплательщикам, на обеспечении которых находится ребенок, предусмотрены пп. 4 п. 1 ст. 218 НК РФ.

Согласно разъяснениям Минфина России, данным в письмах № 03-04-06/8-80 от 27.03.2012, № 03-04-06/15669 от 06.05.2013, вычеты предоставляются налогоплательщику за каждый месяц налогового периода путем уменьшения в каждом месяце налогового периода налоговой базы на соответствующий установленный размер вычета.

Сумма НДФЛ исчисляется нарастающим итогом с начала года применительно к доходам, в отношении которых применяется налоговая ставка в размере 13%, с учетом налоговых вычетов и с зачетом удержанной в предыдущие месяцы текущего года суммы налога (п. 3 ст. 226 НК РФ).

Работник, не использовавший полностью право на стандартные налоговые вычеты, вправе руководствоваться п. 4 ст. 218 НК РФ. Указанной нормой определено, в случае если в течение налогового периода стандартные вычеты работнику были предоставлены в меньшем размере, то по окончании налогового периода на основании его заявления, прилагаемого к налоговой декларации, налоговым органом производится перерасчет налоговой базы с учетом предоставления налоговых вычетов.

Налог на доходы физических лиц

251. Для цели налогообложения к резидентам относятся граждане.

находящиеся в РФ и получающие доход в общей сложности не менее 183 дней в календарном году

находящиеся в РФ в общей сложности не менее 183 дней в календарном году

получающие доход из источников в РФ в общей сложности не менее 183 дней в календарном году

252. Доходы физических лиц, не имеющих постоянного места жительства в РФ, подлежат налогообложению, если они.

получены из источников на территории РФ в иностранной валюте и натуральной форме

получены из источников на территории РФ в денежной и натуральной форме

начислены к выплате на территории РФ

превышают установленную налогооблагаемую сумму

253 Доходы, полученные в натуральной форме, учитываются в составе облагаемого дохода(при отсутствии государственных регулируемых цен).

по цене реализации сторонним организациям

по рыночным ценам

по цене не ниже цены реализации сторонним организациям

независимо от того, имеют ли они самостоятельные источники доходов, если проживают совместно с родителями

независимо от того, имеют ли они самостоятельные источники доходов

независимо от того, имеют ли они постоянные источники доходов , а также проживают они или нет совместно с родителями

если их возраст не достиг 18 лет

организация, производящая вычеты

организация, производящая вычеты, совместно с заявителем

организация, производящая выплаты, совместно с заявителем

256. В случае, если работник увольняется, проработав последний месяц не полностью, вычеты за последний неполный месяц.

не производятся независимо от количество дней, проработанных в данной организации

производятся независимо от количества дней, проработанных в данной организации

производятся пропорционально количеству отработанных дней

257. Налоговые вычеты по НДФЛ применяются к доходам, полученным в текущем году.

все варианты ответа верны

258. Стандартные вычеты применяются к доходам, полученным в текущем году.

по новому месту работы

по новому месту работы с учетом доходов, полученных по прежнему месту работы

с начала деятельности по новому месту работы

в соответствии с принятой учетной политикой

259. В случае ухода работника в очередной отпуск наличные отпускные суммы включаются в облагаемый доход того периода.

за который они были начислены

за который они были начислены и выплачены

за который они были выплачены

в соответствии с принятой учетной политикой

260. Если по каждому виду полученных налогоплательщиком доходов установлены различные ставки, то налоговая база определяется.

по максимальной ставке

по каждому виду доходов отдельно

по минимальной ставке

по средней ставке

261. Удержание производимые из дохода налогоплательщиком по решению суда или иных органов.

уменьшает налогооблагаемую базу

не уменьшает налогооблагаемую базу

уменьшает налогооблагаемую базу в установленных пределах

уменьшает налогооблагаемую базу в зависимости от размера полученного дохода

до 18 лет, а также на каждого учащегося , аспиранта, ординатора, студента дневной формы обучения, курсанта в возрасте до 24 лет

263. Социальный налоговый вычет по оплате лечения физического лица за счет средств работодателя.

не предоставляется налогоплательщику

предоставляется в зависимости от вида лечения

предоставляется в соответствии с коллективным договором

264. Период владения продаваемой квартиры, дающий право на имущественный вычет, составляет .

265. Если в налогом периоде имущественный налоговый вычет по покупке жилья не был использован полностью, то его остаток.

не может быть перенесен на последующие налоговые периоды

может быть перенесен на последующие 3 налоговых периода

может быть перенесен на последующие налоговые периоды до полного его использования

может быть перенесен на 5 налоговых периодов

266. Пособия по беременности и родам, выплачиваемое работнице организации.

включается в доход, подлежащий налогообложению

не включается в доход, подлежащий налогообложению

облагается налогом если продолжительность отпуска не превышает 70 календарных дней

облагается налогом если продолжительность отпуска превышает 70 календарных дней

267. Стоимость туристической путевки, оплаченной организацией за счет собственных средств, своему работнику.

не включается в состав налогооблагаемого дохода работника

включается в состав налогооблагаемого дохода работника

включается в состав налогооблагаемого дохода работника, если стоимость путевки превышает 10000 р.

включается в состав налогооблагаемого дохода работника, если стоимость путевки превышает 20000 р.

268. Индивидуальные предприниматели, перешедшие на ЕНВД.

уплачивают НДФЛ со своих доходов

уплачивают НДФЛ со своих доходов и с доходов своих работников

не уплачивают НДФЛ ни со своих доходов, ни с доходов своих работников

не уплачивают НДФЛ со своих доходов, уплачивая при этом НДФЛ с доходов своих работников

269. В отношении индивидуальных предпринимателей.

применяются только профессиональные вычеты

применяются все виды вычетов, на получение которых у данного лица есть основание

не применяются вычеты

вычеты применяются к доходам не превышающим 10000р.

270. Соотнести виды доходов в левом столбце доходам в правом столбце

денежная форма дохода

доходы в виде материальной выгоды

доходы от приобретения товаров

доходы в натуральной форме

оплата стоимости туристической путевки

271. Соотнести виды доходов в левом столбце доходам в правом столбце

доходы в денежной форме

доход от продажи имущества

доходы в натуральной форме

оплата в интересах налогоплательщика стоимости его обучения в ВУЗе

доходы в виде материальной выгоды

приобретение ценных бумаг у организации по ценам значительно ниже рыночных

272. Доходом, полученным физическим лицом в натуральной форме, является.

оплата организацией за налогоплательщика стоимости проездного билета

экономия на процентах за пользование заемными средствами

зарплата, перечисленная на пластиковую карту

273. Не облагается налогом.

суммы материальной помощи, оказываемой в связи с юбилеем налогоплательщика

пенсии, выплачиваемые организацией своим работникам

274. Налоговые вычеты по налогу на доходы физических лиц уменьшают.

сумму налога, подлежащую перечислению в бюджет

величину налоговой базы

сумму доходов, не подлежащих налогообложению

275. Доходы налогоплательщика, полученные по основному месту работы, могут быть уменьшены на величину.

стандартных налоговых вычетов

социального налогового вычета, в связи с продажей имущества

имущественных налоговых вычетов

276. Герой РФ имеет право на получение стандартного налогового вычета в размере.

3000 рублей ежемесячно

500 рублей ежемесячно

300 рублей ежемесячно

277. Стандартный налоговый вычет в размере 500 рублей ежемесячно предоставляет следующим категориям физических лиц.

инвалидам Великой Отечественной войны

гражданам, принимавшим участие в ликвидации аварии на Чернобыльской АЭС

гражданам, выполнявшим интернациональный долг в Афганистане

лицам, имеющим детей до 18 лет

279. Доход физического лица — налогового нерезидента РФ, полученный в виде материальной выгоды от экономии на процентах за пользование заемными средствами, облагается по ставке.

280. Доход, полученный физическим лицом — резидентом РФ по договорам добровольного имущественного страхования, подлежит обложению по ставке.

281. Налоговым периодом по налогу на доходы физических лиц является.

282. Налогооблагаемыми доходами являются.

пособия по временной нетрудоспособности, не связанной с производственной травмой

оплата работодателем за счет чистой прибыли лечения своего работника

доходы, полученные физическим лицом в денежной форме в порядке наследования

283. Не подлежат налогообложению следующие доходы физических лиц.

оплата за налогоплательщика стоимости санаторно-курортной путевки в г.Ригу

дополнительно полученные акции акционерами акционерного общества, образовавшиеся в результате переоценки основных фондов

доходы в виде % по валютным вкладам, не превышающим 9% годовых, в банках РФ

284. Не подлежат обложению налогом следующие доходы.

стипендии студентов ВУЗов, выплачиваемые в соответствии с законодательством

доходы, полученные от физических лиц в порядке дарения

компенсационные выплаты за неиспользованный отпуск

все перечисленные выше доходы

285. Социальный налоговый вычет по налогу на доходы физических лиц предоставляется налогоплательщику.

только при подаче налоговой декларации по окончании налогового периода

в течение налогового периода при подаче налоговой декларации

налоговым агентом в течение налогового периода или в конце налогового периода при подаче налоговой декларации

286. Физическое лицо при продаже квартиры, принадлежащей ему на праве собственности 3 года, получило доход в сумме 1 250 000 рублей, при этом расходы на приобретение этой квартиры составили 1 100 000 рублей. Верным утверждением в отношении налога на доходы физических лиц является.

физическому лицу может быть предоставлен имущественный налоговый вычет только в размере 1 000 000 рублей

физическое лицо имеет право на имущественный имущественный налоговый вычет в размере 1 100 000 рублей

физическое лицо имеет право на имущественный имущественный налоговый вычет в размере полученного дохода

287. Физическое лицо при продаже гаража, принадлежащего ему на праве собственности 4 года, получило доход в сумме 150 000 рублей, при этом расходы на приобретение этого гаража составили 100 000 рублей. Верным утверждением в отношении налога на доходы физических лиц.

физическое лицо не имеет прав на получение имущественного налогового вычета, в силу того, что реализовано прочее имущество

физическому лицу может быть предоставлен имущественный налоговый вычет только в размере 125 000 рублей

физическое лицо имеет право на имущественный налоговый вычет в размере полученного дохода

288. Право на получение профессионального налогового вычета по налогу на доходы физических лиц имеют.

предприниматели, осуществляющие свою деятельность без образования юридического лица; частные нотариусы, частные охранники, частные детективы

налогоплательщики, получающие авторские вознаграждения за создание произведений науки

налогоплательщики, получающие доходы от выполнения работ по договорам гражданско-правового характера

все вышеперечисленные физические лица

289. Профессиональные налоговые вычеты по налогу на доходы физических лиц индивидуальным предпринимателям предоставляются.

только в сумме документально подтвержденных расходов на осуществление предпринимательской деятельности

только в размере 20% от полученного размера дохода

в сумме документально подтвержденных расходов на осуществление предпринимательской деятельности или в размере 20% от полученного размера дохода

290. Профессиональные налоговые вычеты по налогу на доходы физических лиц предоставляются.

налоговыми агентами, а при отсутствии таковых — налоговыми органами при подаче физическими лицами налоговой декларации по окончании налогового периода

только налоговыми органами при подаче физическими лицами налоговой декларации

только налоговыми агентами, являющимися источником выплаты дохода физическим лицам

291. Налог на доходы физических лиц с материальной выгоды, полученной от экономии на процентах за пользование заемными средствами, исчисляет и перечисляет в бюджет.

налогоплательщик самостоятельно при условии, что налогоплательщик не уполномочил организацию выступить в роли налогового агента

налоговый агент при условии, что налогоплательщик по средствам нотариальной доверенности уполномочил организацию выступить в роли налогового агента

только организация, выдавшая заемные средства

292. Налоговую декларацию обязаны подать физические лица..

имеющие два и более источников доходов

имеющие право на получение социальных налоговых вычетов

имеющие доход от реализации имущества

293. Стандартный налоговый вычет предоставляется налогоплательщику.

только по месту основной работы

по выбору налогоплательщика одним из налоговых агентов, являющихся источником выплаты дохода, либо на основании заявления при подаче налоговой декларации

только на основании заявления при подаче налоговой декларации

294. Социальный налоговый вычет предоставляется налогоплательщику.

в размере фактически произведенных расходов на оказание благотворительной помощи, но не более 25% от суммы дохода за налоговый период

в размере фактически произведенных расходов на свое обучение, но не более 38000 рублей в год

в размере фактически произведенных расходов, но не более 38000 рублей на обучение детей в общей сумме на обоих родителей на каждого ребенка в год

по выбору налогоплательщика по одному из перечисленных выше оснований за налоговый период

295. Ставка налога на доходы физических лиц зависит.

от величины налоговой базы

от налогового статуса физического лица

от величины годового совокупного дохода

296. Плательщиками налога на доходы физических лиц в РФ являются.

все перечисленные выше лица

297. Объектом налогообложения для физических лиц — налоговых резидентов РФ признаются.

доходы, полученные от источников РФ и от источников за пределами РФ

доходы, полученные от источников в РФ

доходы, полученные полученные за пределами РФ

298. Доходы, начисленные работнику работодателем 212000 рублей с начала года. Стандартные налоговые вычеты, примененные работодателем 36000 рублей. Сумма НДФЛ, подлежащая уплате, составляет.

300. Задолженность, связанная с невостребованным имущественным вычетом при продаже квартиры физическим лицом.

это зависит от стоимости квартиры

301. Физическим лицом получен беспроцентный заем на покупку жилья от работодателя в размере 1500000 рублей. Образовавшаяся величина материальной выгоды составила 190000 рублей. Начисленный на материальную выгоду НДФЛ составляет.

302. Стандартные налоговые вычеты к доходам от продажи жилья.

применение вычета зависит от стоимости проданного жилья

303. материальная выгода облагается НДФЛ по ставке.

13 или 35% в зависимости от направления использования полученных средств

305. применение стандартного налогового вычета в размере 300 рублей в месяц.

зависит от учитываемого дохода с начала года

не зависит от учитываемого дохода с начала года

зависит от величина учитываемого дохода в предыдущем налоговом периоде

306. максимальная величина социального вычета на обучение составляет.

38000 рублей с начала года

38000 рублей с начала года на 1 обучающегося

25000 рублей с начала года

25000 рублей с начала года на 1 обучающегося

Исходные данные для расчета стандартных вычетов

При увольнении по собственному желанию лица, отработавшего менее месяца, имеется возможность получить стандартные вычеты. Для расчета этих вычетов необходимо учитывать следующие исходные данные:

1. Длительность отработанного периода

Прежде всего, определяется длительность отработанного периода. Это может быть не полный месяц, а например, несколько дней или недель. Важно точно указать количество дней, чтобы правильно рассчитать стандартные вычеты.

2. Размер минимальной заработной платы

Для расчета стандартных вычетов используется размер минимальной заработной платы. В каждом году данный размер устанавливается отдельно. Необходимо учитывать действующий размер минимальной заработной платы на момент увольнения.

3. Коэффициент компенсации

Также применяется коэффициент компенсации, который зависит от длительности отработанного периода. Коэффициент может быть разным в зависимости от количества отработанных дней. Чем меньше дней, тем больше коэффициент компенсации.

4. Прочие факторы

На расчет стандартных вычетов могут влиять и другие факторы, такие как возраст работника и его стаж. Некоторые категории работников могут иметь особые правила по расчету стандартных вычетов. При подаче заявления необходимо учесть все эти факторы и предоставить соответствующие документы.

Исходные данные для расчета стандартных вычетов могут различаться в зависимости от конкретной ситуации. Важно обратиться к специалистам или ознакомиться с соответствующими нормативными актами, чтобы правильно учесть все факторы и получить максимально возможные вычеты при увольнении.

Советуем прочитать: Срочная служба в армии: что делать, когда есть ребенок?

Процедура расчета стандартных вычетов

При увольнении постоянно возникает вопрос о стандартных вычетах за неполный отработанный месяц. Для правильного расчета необходимо учесть несколько ключевых моментов.

Определение размера стандартных вычетов

Стандартные вычеты предоставляются работникам, учавствующим в неполной занятости. Их размер определяется исходя из следующих факторов:

- Нормы рабочего времени;

- Уровень зарплаты;

- Фактически отработанное время в месяце.

Существует формула для расчета размера стандартных вычетов:

Размер стандартных вычетов = (Уровень зарплаты / Норма рабочего времени) * Фактически отработанное время в месяце

Пример расчета

Для наглядности, рассмотрим пример расчета стандартных вычетов:

| Норма рабочего времени | 160 часов |

| Уровень зарплаты | 50000 рублей |

| Фактически отработанное время в месяце | 120 часов |

Применяя формулу, расчет стандартных вычетов будет выглядеть следующим образом:

Размер стандартных вычетов = (50000 рублей / 160 часов) * 120 часов = 37500 рублей

Важные моменты

При расчете стандартных вычетов необходимо учитывать следующие важные моменты:

- Ограничение по размеру вычетов, установленное законодательством;

- Нахождение работника в статусе неполной занятости;

- Обязательное предоставление работодателем соответствующей документации для подтверждения неполного отработанного месяца.

Правильная процедура расчета стандартных вычетов позволяет работникам получить соответствующую компенсацию за неполный отработанный месяц при увольнении. Важно обратиться к специалистам, чтобы избежать ошибок и получить все вычеты, предусмотренные законодательством.

Особенности «увольнительных» расчетов

Рассмотрим особенности расчетов разных видов выплат, положенных сотруднику при его уходе по собственному желанию.

Как оформить увольнение по собственному желанию в период испытательного срока?

Расчет по зарплате

При уходе работник должен получить все заработные им деньги за фактически отработанный срок.

К СВЕДЕНИЮ! Как и с обычной зарплаты, с данной выплаты работодатель удерживает положенный налог – НДФЛ.

Сумма рассчитывается исходя из оклада или тарифа. Это просто сделать, если последний отработанный месяц был полным. Если увольнение происходит после отработки неполного месяца, бухгалтерии нужно вычислить сумму, положенную к выдаче на руки. Для этого положенную сумму за полный месяц нужно разделить на количество рабочих дней в этом месяце, вычислив таким образом среднедневной заработок за этот период, а затем умножить полученный показатель на число дней, отработанных сотрудником по факту.

Знеп.мес. = О / РД х ОД

- Знеп.мес. – зарплата, положенная за неполный отработанный месяц;

- О – оклад сотрудника;

- РД – рабочие дни в месяце расчета;

- ОД – дни, отработанные увольняющимся сотрудником.

Экономист Буслаева П.К., работавшая с окладом 40 тыс. руб./мес., решила уволиться с 24 августа 2016 года, о чем и подала соответствующее заявление 10 августа. По производственному календарю в августе 2016 года был 21 рабочий день. Получается, что Буслаева П.К. отработает в августе 16 дней. Какая сумма заработной платы ей полагается?

Рассчитаем среднедневной августовский заработок Буслаевой П.К.: 40 000 / 21 = 1904 руб. 70 коп. А теперь умножим на фактически отработанное ею время: 1904,7 х 16 = 30 476 руб. 19 коп.

Расчет за неиспользованные отпускные дни

Эта выплата обязательна, если в год увольнения сотрудник не успел побывать в законном отпуске или использовал отведенные для отдыха дни не в полной мере. Для расчета положенной суммы понадобятся данные о заработке в течение последнего года: на их основании вычисляется сумма, положенная к выплате за 1 отпускной день. Затем этот показатель умножается на количество «неотгулянных» увольняющимся сотрудником дней.

- Котп. – отпускная компенсация;

- ДГ – доход сотрудника за год, включающий зарплату, премии и надбавки;

- 12 – количество месяцев в году;

- 29,3 – среднемесячное количество дней, принятое для расчетов по ТК РФ;

- Нод – неиспользованные отпускные дни.

Продолжим использовать данные для увольняющегося экономиста Буслаевой П.К. Ей положен стандартный отпуск в 28 дней, в котором она в 2016 году до августа еще не побывала. В компании Буслаева работает уже более года, поэтому расчет будет производиться по данным за предыдущие 12 месяцев. Она получает оклад в 40 тыс. руб. последние полгода, до этого ее оклад составлял 35 тыс. руб., кроме того, к Новому году она получила премию в размере 5 тыс. руб. Рассчитаем положенную ей компенсацию за отпуск.

Совокупный доход Буслаевой за истекший год составит 35 000 х 6 + 40 000 х 6 + 5 000 = 210 000 + 240 000 + 5 000 = 455 000 руб. Разделим эту сумму на 12 месяцев, чтобы найти среднемесячный заработок: 455 000 / 12 = 37 916 руб. Теперь разделим на среднее число дней в месяце: 37 916 / 29,3 = 1294 рубля. Осталось умножить на количество положенных, но не использованных Буслаевой отпускных дней: 1294 х 28 = 36 233 рубля.

Какие еще выплаты возможны

Работнику при увольнении должны выдать все средства, принятые нормативными актами данной организации. Это могут быть надбавки, премии, компенсации и т.п.:

- за стаж;

- за квалификацию;

- за соблюдение рабочей тайны;

- за успешное выполнение важных поручений;

- за труд в осложненных условиях;

- поощрительные выплаты и др.

Порядок расчета этих выплат должен быть прописан в соответствующих внутренних нормативных актах.

ОБРАТИТЕ ВНИМАНИЕ! Работодатель, нарушивший сроки и порядок или объем расчета положенных по законодательству выплат, рискует получить административную ответственность (ст. 236 ТК РФ).

Налоги и вычеты за отпуск

Как и зарплата, компенсация за неиспользованный отпуск облагается налогом на доходы физических лиц, его вычтут автоматически, самому ничего делать будет не нужно. С этой суммы взимают и страховые взносы. Эти правила одинаково работают и при увольнении сотрудника, и при получении им компенсации, если он остается в компании.

Сотрудники, которые не были в отпуске более года, часто считают, что получить компенсацию можно только за дни отдыха, неиспользованные в течение последних полутора лет. Это связано с тем, что работодатели успешно трактовали в свою пользу текст Конвенции № 132 «Об оплачиваемых отпусках». По этому поводу было много судебных исков, а решения оказывались противоречивыми.

В 2018 году Конституционный суд принял постановление 35-П, согласно которому при увольнении сотрудник может получить компенсацию за все дни неиспользованного отпуска за все годы работы в организации, но только в том случае, если дни остались по вине работодателя. Это можно установить по графикам отпусков и приказам о переносе отпуска с подписью руководителя. Если сотрудник специально копил отпуск, чтобы получить деньги, он может остаться ни с чем. Но в реальной жизни такая ситуация встречается очень редко, так как, согласно социологическим исследованиям, только 12% россиян не брали отпуск за последние два года.

Как рассчитать компенсацию за неиспользованный отпуск?

Общая формула расчета простая: количество неиспользованных дней отпуска, умноженное на среднедневной заработок сотрудника. Расчет среднедневного заработка зависит от того, как считается отпуск — в календарных или рабочих днях.

Если в календарных, то расчет выглядит так:

Начисленная за год зарплата делится на 12, затем полученная сумма делится на 29,3 (среднее количество дней в месяце)

При расчетном периоде меньше года формула корректируется:

Начисленная за фактически отработанный период зарплата: на 29,3 × на число отработанных месяцев + количество отработанных дней в неполном месяце

Если месяц отработан не целиком, количество дней считается по формуле:

29,3 : количество дней в месяце × количество отработанных дней

Расчет отпуска чаще встречается в календарных днях, но для отдельных категорий, например, сезонных рабочих, могут учитываться только рабочие дни. В этом случае для расчета среднего дневного заработка начисленную за все время зарплату делят на количество рабочих дней за отработанное время. Рабочие дни считают по календарю с учетом шестидневной рабочей недели.

Сотрудник ушёл в отпуск с последующим увольнением

Сотрудник ушёл в отпуск с последующим увольнением. Компания выдала ему расчёт и отпускные.

При увольнении сотрудник получает доход по зарплате в последний рабочий день, за который компания начислила деньги (п. 2 ст. 223 НК РФ). Если работник уходит в отпуск с последующим увольнением, датой прекращения договора считается последний день отпуска (ч. 2 ст. 127 ТК РФ). Но компания рассчитывается и выдаёт трудовую книжку перед отпуском (ч. 4 ст.

84.1 ТК РФ). Последний день, за который компания начисляет зарплату, — это последний рабочий день перед отдыхом. Значит, это и есть дата получения дохода.

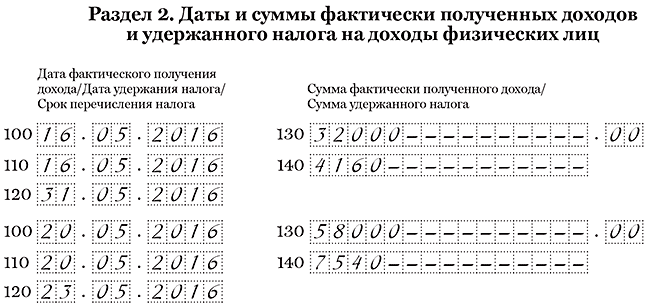

Сотрудник ушел в отпуск с последующим увольнением. Последний рабочий день перед отпуском — 20 мая. А дата расторжения трудового договора — 10 июня.

Отпускные. 16 мая компания выдала отпускные — 32 000 руб., НДФЛ — 4160 руб. (32 000 руб. × 13%). Крайний срок перечисления НДФЛ с отпускных — 31.05.2016.

Зарплата. Компания рассчиталась с работником в последний рабочий день перед отпуском — 20 мая. Выдала ему зарплату — 58 000 руб., НДФЛ — 7540 руб. (58 000 руб. × 13%). Крайний срок перечисления НДФЛ — 21 мая, выпал на выходной. Поэтому в строке 120 компания записала 23.05.2016.

В разделе 2 компания заполнила выплаты, как в образце 92.

Образец 92. Как заполнить расчёт, если работник уходит в отпуск с последующим увольнением:

Сотрудник ездил в командировку перед увольнением

Компания выплачивает суточные больше лимита в 700 и 2500 рублей. Сотрудник увольняется в месяце, когда руководитель утвердил авансовый отчёт по командировке.

От НДФЛ освобождены суточные в пределах лимита — 700 рублей за каждый день поездки по России и 2500 рублей — за границу (п. 3 ст. 217 НК РФ). Если компания выдала больше, работник получил доход. Дата получения такого дохода — последний день месяца, в котором руководитель утвердил авансовый отчёт (подп. 6 п. 1 ст.

223 НК РФ).

При увольнении компания определяет задолженность по командировкам. Если сотрудник что-то должен, работодатель требует вернуть аванс или, наоборот, возмещает перерасход. Значит, на дату увольнения компания может определить доход по командировке (сверхлимитные суточные) и исчислить НДФЛ.

Удержать налог можно с окончательного расчёта. Хотя из кодекса такой порядок не следует, его поддерживают опрошенные нами налоговики. В строке 100 по доходам в виде сверхлимитных суточных все равно запишите последний день месяца, в котором руководитель утвердил отчёт. Дата удержания будет раньше, но проблем из-за этого быть не должно.

Сотрудник 4 мая вернулся из командировки. За каждый день поездки по России он получил 1700 руб. Командировка длилась 6 дней. В этом же месяце руководитель утвердил авансовый отчет, а 23 мая работник уволился.

Зарплата. 23 мая компания выдала сотруднику расчёт при увольнении — 32 000 руб., НДФЛ — 4160 руб. (32 000 руб. × 13%). Дата получения дохода — 23.05.2016.

Суточные. Компания рассчитала доход в виде сверхлимитных суточных — 6000 руб. ((1700 руб. — 700 руб.) × 6 дн.). НДФЛ с этой суммы — 780 руб. (6000 руб. × 13%). Дата получения дохода в виде суточных — 31.05.2016, но компания удержала налог из зарплаты — 23 мая. В итоге работник получил на руки 27 060 руб. (32 000 — 4160 — 780).

Раздел 2 компания заполнила, как в образце 93.

Образец 93. Как заполнить в расчёте зарплату и сверхлимитные суточные при увольнении: