Для того чтобы открыть счет, клиенту нужно заключить с банком договор банковского счета. По договору банковского счета банк обязуется принимать и зачислять поступающие на счет, открытый клиенту (владельцу счета), денежные средства, а также выполнять распоряжения клиента о перечислении и выдаче соответствующих сумм со счета и проведении других операций по счету (п.1 ст.845 ГК РФ).

Банк обязан заключить договор банковского счета с клиентом на объявленных банком для открытия счетов данного вида условиях (п.2 ст.845 ГК РФ).

При открытии счета банки руководствуются Инструкцией Банка РФ от 30.05.2014 г. №153-И «Об открытии и закрытии банковских счетов, счетов по вкладам (депозитам), депозитных счетов» (далее по тексту – Инструкция).

При этом банк не вправе отказать клиенту в открытии счета, совершение соответствующих операций по которому предусмотрено законом, учредительными документами банка и выданным ему разрешением (лицензией), за исключением случаев, когда такой отказ вызван отсутствием у банка возможности принять на банковское обслуживание либо допускается законом или иными правовыми актами.

А при необоснованном уклонении банка от заключения договора банковского счета клиент вправе обратиться в суд с требованием о понуждении заключить договор. Кроме того, банк, необоснованно уклоняющийся от заключения договора, должен возместить клиенту причиненные этим убытки (п.4 ст.445 ГК РФ).

Теперь рассмотрим ситуации, когда банк может на законных основаниях отказать клиенту в открытии счета.

По каким причинам банк может отказать клиенту в открытии счета

В первую очередь, при открытии клиентам счетов банк обязан проверить наличие у них правоспособности (дееспособности) (п.1.1 Инструкции).

Правоспособность юридического лица возникает с момента внесения в ЕГРЮЛ сведений о его создании и прекращается в момент внесения в указанный реестр сведений о его прекращении (п.3 ст.49 ГК РФ).

Ответы юристов (1)

Лихачёв Василий Юрист,

Москва На сайте: 1727 дня

Ответов: 7923 Рейтинг: 9.64

В соответствии с законодательством РФ, для подписания договоров от имени организации необходимо наличие полномочий в виде доверенности либо устава (для юридических лиц). В случае, если в договоре банковского вклада не указана доверенность на сотрудника, подписывающего его от имени банка, такой договор может быть признан недействительным.

#3184058 2022-12-30 09:29:14

Лихачёв Василий Юрист,

Москва На сайте: 1727 дня

Ответов: 7923 Рейтинг: 9.64

Для решения данного вопроса необходимо иметь следующие документы:

- Договор банковского вклада, в котором указаны условия договора и участники сделки.

- Документы, подтверждающие полномочия сотрудника банка на подписание договоров от имени банка, например, доверенность на подписание договора от имени банка.

Если в договоре банковского вклада отсутствует указание на полномочия сотрудника банка на подписание договоров, то такой договор может быть оспорен и считаться недействительным в суде. Поэтому, для того чтобы банк мог действовать законно, ему необходимо иметь все необходимые документы, подтверждающие полномочия своего сотрудника на подписание договоров от имени банка.

#3471179 2022-12-30 09:29:14

Лихачёв Василий Юрист,

Москва На сайте: 1727 дня

Ответов: 7923 Рейтинг: 9.64

Статья 421 ГК РФ «Полномочия представителя по договору», статья 185 ГК РФ «Договор банковского вклада», статья 179 ГК РФ «Представительство в гражданских отношениях».

#3766416 2022-12-30 09:29:14

В работе Бесплатный

Горячая линия

БЕСПЛАТНАЯ консультация! Звоните!

Москва, МО, Россия

Консультируйтесь с юристом онлайн

Задайте вопрос прямо сейчас, и его увидят сотни профессионалов со всей России. Первый ответ вы получите уже через 15 минут! Юридическая помощь предоставляется на бесплатной и платной основе.

Услуги юристов

Услуга может дать:

- возможность найти основания для законной выписки из квартиры;

- помощь в досудебной процедуре;

- поддержку в судебном решении спора.

Услуга может помочь в следующих направлениях:

- собрать документы, которые будут полезны;

- разобраться в какую инстанцию обращаться;

- разъяснить ход процедуры.

Воспользоваться услугой можно, если:

- сделку заключили без согласия всех владельцев;

- дом передали по завещанию, которое перестало действовать;

- права на дом передали мошенникам.

Статья 846. Заключение договора банковского счета

1. При заключении договора банковского счета клиенту или указанному им лицу открывается счет в банке на условиях, согласованных сторонами.

2. Банк обязан заключить договор банковского счета с клиентом, обратившимся с предложением открыть счет на объявленных банком для открытия счетов данного вида условиях, соответствующих требованиям, предусмотренным законом и установленными в соответствии с ним банковскими правилами.

Банк не вправе отказать в открытии счета, совершение соответствующих операций по которому предусмотрено законом, уставом банка и выданным ему разрешением (лицензией), за исключением случаев, когда такой отказ вызван отсутствием у банка возможности принять на банковское обслуживание либо допускается законом или иными правовыми актами.

При необоснованном уклонении банка от заключения договора банковского счета клиент вправе предъявить ему требования, предусмотренные пунктом 4 статьи 445 настоящего Кодекса.

3. Банковский счет может быть открыт на условиях использования электронного средства платежа.

Комментарии к статье 846 ГК РФ часть 2:

1. В соответствии с п. 1 комментируемой статьи последствием заключения договора банковского счета является открытие счета в банке на условиях, согласованных сторонами.

2. Согласно п. 2 комментируемой статьи банк обязан заключить договор банковского счета со всяким лицом, обратившимся к нему с предложением, соответствующим объявленным банком условиям открытия счетов данного вида, закону и банковским правилам. При этом банк не вправе отказать в открытии счета, совершение операций по которому предусмотрено законом, учредительными документами банка и его лицензией, за исключением случаев, когда такой отказ обусловлен отсутствием у банка возможности принять это лицо на обслуживание либо когда такой отказ допускается законом или иными правовыми актами.

Обязанность банка заключить договор вытекает из специального характера его деятельности, одной из целей которой является предоставление юридическим лицам возможности надлежащим образом исполнить возложенную на них законом (ст. 861 ГК РФ) обязанность производить расчеты в безналичном порядке (за исключением случаев, предусмотренных законодательством). При необоснованном уклонении банка от заключения договора клиент вправе обратиться в суд с требованием о понуждении банка к заключению договора и о возмещении причиненных этим убытков.

Договор банковского счета заключается в простой письменной форме. Для открытия банковского счета клиенту необходимо представить ряд документов. Список этих документов и требования к ним закреплены, в частности, в Налоговом кодексе РФ, Федеральном законе от 02.12.1990 N 395-1 «О банках и банковской деятельности», Федеральном законе от 07.08.2001 N 115-ФЗ «О противодействии легализации (отмыванию) доходов, полученных преступным путем, и финансированию терроризма», а также в документах Банка России, например в Инструкции Банка России от 30.05.2014 N 153-И «Об открытии и закрытии банковских счетов, счетов по вкладам (депозитам), депозитных счетов» (вместе с Порядком заполнения карточки с образцами подписей и оттиска печати), в п. 2.1 которой предусмотрено, что банки открывают в валюте Российской Федерации и иностранных валютах: текущие счета; расчетные счета; бюджетные счета; корреспондентские счета; корреспондентские субсчета; счета доверительного управления; специальные банковские счета; депозитные счета судов, подразделений службы судебных приставов, правоохранительных органов, нотариусов; счета по вкладам (депозитам).

Порядок открытия вышеуказанных счетов определен в гл. 4 указанной выше Инструкции. Так, для открытия расчетного счета юридическому лицу, созданному в соответствии с законодательством Российской Федерации, в банк представляются:

а) учредительные документы юридического лица. Юридические лица, действующие на основе типового устава, утверждаемого Правительством Российской Федерации; действующие на основе типовых положений об организациях и учреждениях соответствующих типов и видов, утверждаемых Правительством Российской Федерации, и разрабатываемых на их основе уставов; действующие на основе типового положения и устава, представляют указанные документы. Органы государственной власти Российской Федерации, органы государственной власти субъектов Российской Федерации, органы местного самоуправления представляют законодательные и иные нормативные правовые акты, принимаемые в установленном законодательством Российской Федерации порядке решения об их создании и правовом статусе;

б) выданные юридическому лицу лицензии (разрешения), если данные лицензии (разрешения) имеют непосредственное отношение к правоспособности клиента заключать договор, на основании которого открывается счет;

в) карточка (за исключением случаев, предусмотренных п. 1.12 настоящей Инструкции);

г) документы, подтверждающие полномочия лиц, указанных в карточке, на распоряжение денежными средствами, находящимися на счете, а в случае, когда договором предусмотрено удостоверение прав распоряжения денежными средствами, находящимися на счете, с использованием аналога собственноручной подписи, документы, подтверждающие полномочия лиц, наделенных правом использовать аналог собственноручной подписи;

д) документы, подтверждающие полномочия единоличного исполнительного органа юридического лица.

В Постановлении Пленума ВАС РФ от 19.04.1999 N 5 «О некоторых вопросах практики рассмотрения споров, связанных с заключением, исполнением и расторжением договоров банковского счета» было отмечено следующее.

«Вместе с тем следует иметь в виду, что в случае, когда коммерческим банком на основании действующего законодательства, банковских правил разработан и объявлен договор банковского счета определенного вида, содержащий единые для всех обратившихся условия (цена услуг банка, размер процентов, уплачиваемых банком за пользование денежными средствами, находящимися на счете клиента, и т.д.), банк в соответствии с абзацем 1 пункта 2 статьи 846 ГК РФ обязан заключить такой договор с любым клиентом, обратившимся с предложением открыть счет на указанных условиях.

При этом отказ банка от заключения такого договора банковского счета допускается только в случаях, установленных абзацем вторым пункта 2 статьи 846 ГК РФ».

В п. 2 комментируемой статьи сделана ссылка на п. 4 ст. 445 ГК РФ, в котором говорится о последствиях уклонения стороны, для которой в соответствии с ГК или иными законами заключение договора обязательно.

В таких случаях другая сторона вправе обратиться в суд с требованием о понуждении заключить договор. В этом случае договор считается заключенным на условиях, указанных в решении суда, с момента вступления в законную силу соответствующего решения суда. При этом сторона, необоснованно уклоняющаяся от заключения договора, должна возместить другой стороне причиненные этим убытки.

Соответственно указанные последствия должны применяться и при необоснованном уклонении банка от заключения договора банковского счета.

Законодательством предусматриваются ограничения в выборе банка при заключении договора банковского счета с определенными категориями клиентов. Так, в соответствии со ст. ст. 1 и 2 Федерального закона от 21.07.2014 N 213-ФЗ хозяйственные общества, имеющие стратегическое значение для оборонно-промышленного комплекса и безопасности Российской Федерации, а также общества, находящиеся под их прямым или косвенным контролем, вправе открывать счета, покрытые (депонированные) аккредитивы, заключать договоры банковского счета, договоры банковского вклада (депозита) с кредитными организациями, приобретать ценные бумаги кредитных организаций только в кредитных организациях, соответствующих установленным требованиям и включенных в Перечень кредитных организаций, размещаемый Банком России на своем официальном сайте в информационно-телекоммуникационной сети Интернет.

Договор банковского счета нельзя рассматривать в качестве публичного договора. Такой вывод следует из комплексного анализа положений ст. ст. 426, 846 ГК РФ, а также обычаев оборота и судебной практики.

3. В п. 3 комментируемой статьи говорится о возможности открытия банковского счета на условиях использования электронного средства платежа.

Согласно п. 19 ст. 3 Федерального закона от 27.06.2011 N 161-ФЗ (ред. от 18.07.2017) «О национальной платежной системе» электронное средство платежа — средство и (или) способ, позволяющие клиенту оператора по переводу денежных средств составлять, удостоверять и передавать распоряжения в целях осуществления перевода денежных средств в рамках применяемых форм безналичных расчетов с использованием информационно-коммуникационных технологий, электронных носителей информации, в том числе платежных карт, а также иных технических устройств.

«Постатейный комментарий к Гражданскому кодексу Российской Федерации. Часть вторая»

Гришаев С.П., Свит Ю.П., Богачева Т.В.

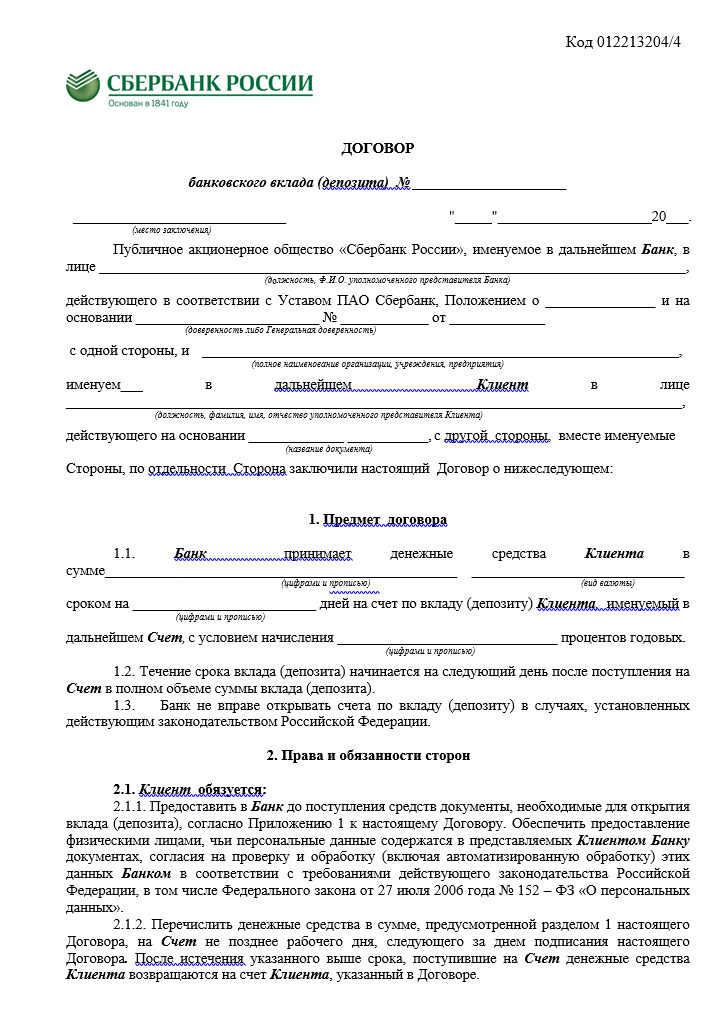

Образец договора

Образец договора по вкладу в Сбербанке выглядит таким образом:

Заключение договора банковского вклада в обязательном порядке происходит до того, как вкладчик передал банку деньги. Перед тем, как подписать документ, надо внимательно изучить все условия, при необходимости задать банку вопросы. Кроме этого, можно заблаговременно попросить у специалистов банка образец договора.

После подписания договора процедура оформления вклада завершена.

Порядок исполнения и прекращения договора

Во время исполнения договора клиент фактически просто ежемесячно отслеживает начисление процентов (или ежегодно анализирует итоговую начисленную сумму).

Высокий процент при небольшой сумме!

Вклад «Доходный (% в конце срока)»

Россельхозбанк, Лиц. № 3349

![]()

![]()

до 1095 дн.

Сделать вклад

Как правило, основные особенности данного документа прослеживаются в момент расторжения договора вклада.

Для двух видов вклада процедура расторжения выглядит по-разному:

- вклад до востребования можно забрать в любое время и расторгнуть договор без каких-либо последствий (именно поэтому процентная ставка по ним всегда гораздо ниже);

- срочный вклад можно закрыть только через указанное в договоре время (1 год, 2 года и т.п.), иначе банк будет принимать ответные меры.

Большинство вкладчиков выбирают форму срочных депозитов из-за их большей доходности. Но если деньги понадобятся до завершения срока, вся выгода будет потеряна, потому что, согласно законодательству, банк вправе снизить ставку до уровня вкладов до востребования или просто ее уменьшить. Рассчитать доходность по вкладу можно с помощью депозитного калькулятора.

Исключение составляют случаи, когда в договоре прописана возможность частичного снятия средств без расторжения договора: тогда банк не станет понижать ставку, а клиент сможет получить некоторую сумму денег с депозита.

В любом случае, если ситуация того требует, клиент в любое время, согласно законодательству, может расторгнуть договор по обоюдному согласию или же через суд.

Виды договора банковского вклада

В первую очередь закон разделяет такие соглашения по сроку. В частности:

То есть деньги должны быть возвращены, как только того потребует вкладчик. Он может снять их полностью или частично. Если частично, то проценты должны продолжать начисляться на остаток;

Соответственно, деньги будут возвращены, когда истечет установленный договором срок. Деньги в этом случае должны лежать столько, сколько определено договором. Чтобы получить нормальные проценты, вкладчик должен соблюсти условие по удержанию таких средств на счете.

Кроме этого, выделяют такие виды вкладов:

- накопительный;

- вклад с капитализацией или без;

- сберегательный;

- номерной;

- расчетный;

- валютный;

- целевой.

Права и обязанности сторон договора

В данном случае в соглашении участвуют две стороны. Банк (иная кредитная организация) и вкладчик (физическое или юридическое лицо).

Условиями соглашения, как правило, предусматривается следующее.

Обязанности банка:

- открыть вклад на имя клиента в определенный срок;

- принимать от клиента средства и зачислять их данный счет;

- удостоверить внесение вклада тем или иным документом;

- выдать сумму вклада по требованию или окончании срока действия соглашения. Смотря, о каком виде соглашения, идет речь;

- выплатить проценты в размере и сроки, установленные соглашением;

- осуществить иные требования, предусмотренные законом или договором.

Права банка:

- использовать денежные средства клиента;

- изменить размер процентов в одностороннем порядке, если это предусмотрено документом;

- осуществлять другие права, предусмотренные соглашением.

- Обязанности вкладчика:

- перечислить определенную сумму на депозит;

- письменно уведомлять банк при досрочном возврате в срок, определенный соглашением;

- уведомлять об изменении личных данных. Например, изменения Ф.И.О., адреса прописки и прочее;

- также могут быть и другие дополнительные условия.

Права вкладчика:

- получать сумму вклада полностью или частично. В любое время или нет, зависит от срочности соглашения;

- получить суммы процентов. Условия и порядок их получения определяются соглашением;

- получить полную сумму процентов в случае возврата вклада полностью;

- продлить срок действия документа путем заключения дополнительного соглашения;

- осуществлять любые действия с вкладом, если это не противоречит действующему законодательству;

- могут быть предусмотрены и другие положения.

Может ли Банк отказать в заключении договора банковского счета (вклада) физическому или юридическому лицу:

- Да, Банк вправе отказаться от заключения договора банковского счета (вклада) с физическим или юридическим лицом, в случае наличия подозрений о том, что целью заключения такого договора является совершение операций в целях легализации (отмывания) доходов, полученных преступным путем, или финансирования терроризма

- Банк не вправе отказать клиенту

- При получении и расходовании заработной платы в целях обеспечения своей жизнедеятельности, а также жизнедеятельности совместно проживающих с ним членов его семьи, не имеющих самостоятельных источников дохода, в размере, не превышающем 10 000 рублей в календарный месяц из расчета на каждого указанного члена семьи

- При получении и расходовании заработной платы в целях обеспечения своей жизнедеятельности, а также жизнедеятельности совместно проживающих с ним членов его семьи, не имеющих самостоятельных источников дохода, в размере, не превышающем 20 000 рублей в календарный месяц из расчета на каждого указанного члена семьи

- При получении и расходовании пенсии, стипендии, пособия, иной социальной выплаты в соответствии с законодательством Российской Федерации

- в случае уплаты налогов, штрафов, иных обязательных платежей по обязательствам указанного физического лица

В каких случаях идентификация бенефициарных владельцев не проводится?

- В случае принятия на обслуживание клиентов, являющихся органами государственной власти, иными государственными органами, органами местного самоуправления, учреждениями, находящимися в их ведении, государственными внебюджетными фондами, государственными корпорациями или организациями, в которых РФ, субъекты РФ либо муниципальные образования имеют более 50% акций (долей) в капитале

- В случае принятия на обслуживание клиентов, являющихся международными организациями, иностранными государствами или административно-территориальными единицами иностранных государств, обладающими самостоятельной правоспособностью

- В случае принятия на обслуживание клиентов, являющихся эмитентами ценных бумаг, допущенных к организованным торгам, которые раскрывают информацию в соответствии с законодательством Российской Федерации о ценных бумагах

или напишите нам прямо сейчас