рганизацией не позднее десяти рабочих дней, следующих за днем получения такого решения.

(Дополнение пунктом — Федеральный закон от 10.07.2023 № 308-ФЗ)

16. В случае, указанном в пунктах 15 — 15-2, 15-6 — 15-11 настоящей статьи, организация, поручившая проведение идентификации или упрощенной идентификации, несет ответственность за соблюдение требований по идентификации или упрощенной идентификации, установленных настоящим Федеральным законом и принятыми в соответствии с ним нормативными правовыми актами. (Дополнение пунктом — Федеральный закон от 27.06.2011 № 162-ФЗ) (В редакции федеральных законов от 05.05.2014 № 110-ФЗ, от 21.07.2014 № 218-ФЗ, от 29.12.2015 № 407-ФЗ, от 03.07.2019 № 169-ФЗ, от 01.03.2020 № 46-ФЗ, от 20.07.2020 № 212-ФЗ, от 30.12.2021 № 483-ФЗ, от 10.07.2023 № 308-ФЗ)

17. Кредитные организации, операторы лотерей, организации федеральной почтовой связи, операторы связи, имеющие право самостоятельно оказывать услуги подвижной радиотелефонной связи, удостоверяющий центр, аккредитованный в порядке, установленном Федеральным законом от 6 апреля 2011 года № 63-ФЗ «Об электронной подписи», операторы финансовых платформ, операторы информационных систем, в которых осуществляется выпуск цифровых финансовых активов, операторы обмена цифровых финансовых активов, которым поручено проведение идентификации или упрощенной идентификации, несут ответственность за несоблюдение установленных требований по идентификации или упрощенной идентификации в соответствии с настоящим Федеральным законом и иными федеральными законами. Банковские платежные агенты несут ответственность за несоблюдение установленных требований по идентификации или упрощенной идентификации в соответствии с договором, заключенным с кредитной организацией. (Дополнение пунктом — Федеральный закон от 27.06.2011 № 162-ФЗ) (В редакции федеральных законов от 05.05.2014 № 110-ФЗ, от 01.03.2020 № 46-ФЗ, от 20.07.2020 № 212-ФЗ, от 31.07.2020 № 259-ФЗ)

18. В случае несоблюдения установленных требований по идентификации или упрощенной идентификации лицо, которому в соответствии с пунктами 15 — 15-2, 15-6 — 15-10 настоящей статьи поручено проведение идентификации или упрощенной идентификации, несет ответственность в соответствии с договором, заключенным с организацией, осуществляющей операции с денежными средствами или иным имуществом, поручившей проведение идентификации или упрощенной идентификации, включая взыскание неустойки (штрафа, пеней). В случае несоблюдения установленных требований по обновлению информации о клиентах, представителях клиентов, выгодоприобретателях и бенефициарных владельцах лицо, которому в соответствии с пунктами 15 — 15-2, 15-6 — 15-10 настоящей статьи поручено обновление такой информации, несет ответственность в соответствии с договором, заключенным с организацией, осуществляющей операции с денежными средствами или иным имуществом, поручившей обновление такой информации, включая взыскание неустойки (штрафа, пеней). Несоблюдение установленных требований по идентификации или упрощенной идентификации, обновлению информации о клиентах, представителях клиентов, выгодоприобретателях и бенефициарных владельцах также может являться основанием для одностороннего отказа организации, поручившей проведение идентификации или упрощенной идентификации, обновление такой информации, от исполнения договора с лицом, которому поручено проведение идентификации или упрощенной идентификации, обновление такой информации. Несоблюдение банковским платежным агентом требований по идентификации или упрощенной идентификации является основанием для одностороннего отказа кредитной организации от исполнения договора с указанным банковским платежным агентом.

Есть ли в России банки, которые не сотрудничают с судебными приставами?

Договор с иностранной финансовой организацией должен содержать условие о передаче иностранной финансовой организацией кредитной организации, профессиональному участнику рынка ценных бумаг (за исключением профессионального участника рынка ценных бумаг, осуществляющего деятельность исключительно по инвестиционному консультированию), оператору инвестиционной платформы, управляющей компании инвестиционного фонда, паевого инвестиционного фонда и негосударственного пенсионного фонда, оператору информационной системы, в которой осуществляется выпуск цифровых финансовых активов, в полном объеме сведений, определенных настоящим Федеральным законом и полученных при проведении идентификации иностранного клиента, представителя иностранного клиента, выгодоприобретателя, бенефициарного владельца и (или) обновлении информации об иностранном клиенте, о представителе иностранного клиента, выгодоприобретателе, бенефициарном владельце, меры ответственности иностранной финансовой организации за предоставление недостоверной информации по результатам проведенной идентификации и (или) обновления информации об иностранных клиентах, о представителях иностранных клиентов, выгодоприобретателях, бенефициарных владельцах, требование о личном присутствии иностранного гражданина, представителя иностранного юридического лица в случае принятия решения, предусмотренного абзацем третьим пункта 15-13 настоящей статьи, а также условие о расторжении договора с иностранной финансовой организацией в одностороннем порядке в случае неоднократного в течение одного года предоставления ею недостоверной информации и в случаях, предусмотренных абзацем третьим пункта 15-12 и абзацем шестым пункта 15-13 настоящей статьи. (Дополнение абзацем — Федеральный закон от 10.07.2023 № 308-ФЗ)

(Дополнение пунктом — Федеральный закон от 27.06.2011 № 162-ФЗ) (В редакции Федерального закона от 30.12.2021 № 483-ФЗ)

19. Лицо, которому поручено проведение идентификации или упрощенной идентификации в соответствии с пунктами 15 — 15-2, 15-6 — 15-10 настоящей статьи, должно передавать организации, осуществляющей операции с денежными средствами или иным имуществом, поручившей проведение идентификации или упрощенной идентификации, в полном объеме сведения, полученные при проведении идентификации или упрощенной идентификации, в порядке, предусмотренном договором, незамедлительно, но не позднее трех рабочих дней со дня получения таких сведений лицом, которое проводило идентификацию или упрощенную идентификацию. Лицо, которому поручено обновление информации о клиентах, представителях клиентов, выгодоприобретателях и бенефициарных владельцах в соответствии с пунктами 15 — 15-2, 15-6 — 15-10 настоящей статьи, должно передавать организации, осуществляющей операции с денежными средствами или иным имуществом, поручившей обновление такой информации, в полном объеме сведения, полученные при проведении обновления такой информации, в порядке, предусмотренном договором, незамедлительно, но не позднее трех рабочих дней со дня получения таких сведений лицом, которое проводило обновление такой информации. (Дополнение пунктом — Федеральный закон от 27.06.2011 № 162-ФЗ) (В редакции Федерального закона от 30.12.2021 № 483-ФЗ)

110. Кредитная организация, микрофинансовая организация, профессиональный участник рынка ценных бумаг (за исключением профессионального участника рынка ценных бумаг, осуществляющего деятельность исключительно по инвестиционному консультированию), оператор инвестиционной платформы, управляющая компания инвестиционного фонда, паевого инвестиционного фонда и негосударственного пенсионного фонда, оператор финансовой платформы, оператор информационной системы, в которой осуществляется выпуск цифровых финансовых активов, оператор обмена цифровых финансовых активов, страховая организация (за исключением страховой медицинской организации, осуществляющей деятельность исключительно в сфере обязательного медицинского страхования), иностранная страховая организация, страховой брокер, кредитный потребительский кооператив, в том числе сельскохозяйственный кредитный потребительский кооператив, общество взаимного страхования, негосударственный пенсионный фонд, ломбард, поручившие проведение идентификации или упрощенной идентификации, обновление информации о клиентах, представителях клиентов, выгодоприобретателях и бенефициарных владельцах, обязаны сообщать Банку России в установленном им порядке информацию о лицах, которым поручено проведение идентификации, упрощенной идентификации, обновление такой информации. (Дополнение пунктом — Федеральный закон от 27.06.2011 № 162-ФЗ) (В редакции федеральных законов от 21.07.2014 № 218-ФЗ, от 29.12.2015 № 407-ФЗ, от 26.07.2019 № 250-ФЗ, от 02.08.2019 № 259-ФЗ, от 02.08.2019 № 271-ФЗ, от 07.04.2020 № 116-ФЗ, от 20.07.2020 № 212-ФЗ, от 31.07.2020 № 259-ФЗ, от 02.07.2021 № 343-ФЗ, от 30.12.2021 № 483-ФЗ)

111. Упрощенная идентификация клиента — физического лица может быть проведена при осуществлении перевода денежных средств по поручению клиента — физического лица без открытия банковского счета, в том числе электронных денежных средств, а также при предоставлении клиенту — физическому лицу электронного средства платежа, при осуществлении операции по размену банкнот или монеты одного номинала на банкноты или монету другого номинала либо операции по замене поврежденных банкнот или монеты, не имеющих признаков подделки, на неповрежденные банкноты или монету на сумму, не превышающую 100 000 рублей либо не превышающую сумму в иностранной валюте, эквивалентную 100 000 рублей, при осуществлении и получении почтового перевода денежных средств на сумму, не превышающую 15 000 рублей, с учетом особенностей, установленных пунктом 112-4 настоящей статьи, при осуществлении операции по покупке или продаже наличной иностранной валюты на сумму, не превышающую 100 000 рублей либо не превышающую сумму в иностранной валюте, эквивалентную 100 000 рублей, при приеме интерактивной ставки и выплате выигрыша физическому лицу, от которого принята интерактивная ставка, на сумму, не превышающую максимальную сумму, установленную для остатков электронных денежных средств в соответствии с частью 51 статьи 10 Федерального закона от 27 июня 2011 года № 161-ФЗ «О национальной платежной системе», при заключении договора потребительского кредита (займа) с учетом особенностей, установленных пунктом 112-1 настоящей статьи, при заключении договора страхования с учетом особенностей, установленных пунктом 112-2 настоящей статьи, при выплате, передаче или предоставлении участнику лотереи выигрыша по договору об участии в лотерее с учетом особенностей, установленных пунктом 112-3 настоящей статьи, при заключении договоров с негосударственными пенсионными фондами, при заключении договора о брокерском обслуживании, договора доверительного управления ценными бумагами, договора об инвестиционном консультировании, при открытии лицевого счета в реестре владельцев ценных бумаг, при ведении лицевого счета в реестре владельцев ценных бумаг в случае, установленном пунктом 14-6 настоящей статьи, депозитарного договора, при внесении регистратором записей по учету прав на бездокументарные ценные бумаги в реестре их владельцев по основаниям, вытекающим из сделок, совершенных с использованием финансовой платформы в соответствии с Федеральным законом «О совершении финансовых сделок с использованием финансовой платформы», при заключении с оператором финансовой платформы договора об оказании услуг оператора финансовой платформы в соответствии с Федеральным законом «О совершении финансовых сделок с использованием финансовой платформы» в целях совершения с использованием финансовой платформы сделок, для которых настоящим Федеральным законом предусмотрена упрощенная идентификация, при приобретении инвестиционных паев паевых инвестиционных фондов, при заключении договоров об оказании услуг по содействию в инвестировании, предусматривающих инвестирование с использованием инвестиционной платформы на сумму, не превышающую 100 000 рублей, при условии, что все расчеты осуществляются исключительно в безналичной форме по счетам, открытым в российской кредитной организации. (В редакции федеральных законов от 29.12.2014 № 484-ФЗ, от 29.12.2015 № 407-ФЗ, от 03.07.2016 № 263-ФЗ, от 03.07.2019 № 169-ФЗ, от 26.07.2019 № 250-ФЗ, от 02.08.2019 № 259-ФЗ, от 16.12.2019 № 438-ФЗ, от 01.03.2020 № 46-ФЗ, от 07.04.2020 № 116-ФЗ, от 20.07.2020 № 212-ФЗ, от 19.11.2021 № 370-ФЗ, от 18.03.2023 № 76-ФЗ)

Упрощенная идентификация клиента — физического лица проводится только при одновременном наличии следующих условий:

операция не подлежит обязательному контролю в соответствии со статьями 6, 74 и 75 настоящего Федерального закона и клиент — физическое лицо не является лицом, включенным в перечень организаций и физических лиц, в отношении которых имеются сведения об их причастности к экстремистской деятельности или терроризму, либо лицом, в отношении которого межведомственным координационным органом, осуществляющим функции по противодействию финансированию терроризма, принято решение о замораживании (блокировании) денежных средств или иного имущества, либо лицом, включенным в перечни организаций и физических лиц, связанных с терроризмом или с распространением оружия массового уничтожения, составляемые в соответствии с решениями Совета Безопасности ООН; (В редакции Федерального закона от 28.06.2022 № 219-ФЗ)

у работников организации, осуществляющей операции с денежными средствами или иным имуществом, отсутствуют подозрения в том, что целью клиента — физического лица является совершение операций в целях легализации (отмывания) доходов, полученных преступным путем, или финансирования терроризма;

операция не имеет запутанного или необычного характера, свидетельствующего об отсутствии очевидного экономического смысла или очевидной законной цели, и совершение указанной операции не дает оснований полагать, что целью ее осуществления является уклонение от процедур обязательного контроля, предусмотренных настоящим Федеральным законом.

В случае возникновения сомнений в достоверности сведений, представленных клиентом — физическим лицом в рамках проведения упрощенной идентификации, а равно в случае возникновения подозрений в том, что операция осуществляется в целях легализации (отмывания) доходов, полученных преступным путем, или финансирования терроризма, организация, осуществляющая операции с денежными средствами или иным имуществом, обязана провести идентификацию указанного клиента в порядке, определенном пунктом 1 настоящей статьи.

(Дополнение пунктом — Федеральный закон от 05.05.2014 № 110-ФЗ)

112. Упрощенная идентификация клиента — физического лица проводится одним из следующих способов: (В редакции Федерального закона от 29.12.2014 № 484-ФЗ)

1) посредством личного представления клиентом — физическим лицом оригиналов документов и (или) надлежащим образом заверенных копий документов;

2) посредством направления клиентом — физическим лицом кредитной организации, негосударственному пенсионному фонду, профессиональному участнику рынка ценных бумаг (за исключением профессионального участника рынка ценных бумаг, осуществляющего деятельность исключительно по инвестиционному консультированию), оператору инвестиционной платформы, микрофинансовой организации, управляющей компании инвестиционного фонда, паевого инвестиционного фонда или негосударственного пенсионного фонда, оператору финансовой платформы, оператору лотереи или организации, которой оператором лотереи в соответствии с пунктом 15-7 настоящей статьи поручено проведение упрощенной идентификации клиента — физического лица, страховой организации (за исключением страховой медицинской организации, осуществляющей деятельность исключительно в сфере обязательного медицинского страхования), иностранной страховой организации, в том числе в электронном виде, следующих сведений о себе: фамилии, имени, отчества (если иное не вытекает из закона или национального обычая), серии и номера документа, удостоверяющего личность, страхового номера индивидуального лицевого счета застрахованного лица в системе персонифицированного учета Фонда пенсионного и социального страхования Российской Федерации, и (или) идентификационного номера налогоплательщика, и (или) номера полиса обязательного медицинского страхования застрахованного лица, и (или) номера водительского удостоверения, а также абонентского номера клиента — физического лица, пользующегося услугами подвижной радиотелефонной связи; (В редакции федеральных законов от 29.12.2014 № 484-ФЗ, от 26.07.2019 № 250-ФЗ, от 02.08.2019 № 259-ФЗ, от 02.08.2019 № 271-ФЗ, от 01.03.2020 № 46-ФЗ, от 07.04.2020 № 116-ФЗ, от 20.07.2020 № 212-ФЗ, от 02.07.2021 № 343-ФЗ, от 30.12.2021 № 483-ФЗ, от 28.12.2022 № 569-ФЗ)

3) посредством прохождения клиентом — физическим лицом авторизации в единой системе идентификации и аутентификации при использовании усиленной квалифицированной электронной подписи или простой электронной подписи при условии, что при выдаче ключа простой электронной подписи личность физического лица установлена при личном приеме, с указанием следующих сведений о себе: фамилии, имени, отчества (если иное не вытекает из закона или национального обычая), страхового номера индивидуального лицевого счета застрахованного лица в системе персонифицированного учета Фонда пенсионного и социального страхования Российской Федерации. (В редакции Федерального закона от 28.12.2022 № 569-ФЗ)

(Дополнение пунктом — Федеральный закон от 05.05.2014 № 110-ФЗ)

112-1. Положения пунктов 111 и 112 настоящей статьи применяются в отношении договора потребительского кредита (займа), сумма которого не превышает 15 000 рублей либо сумму в иностранной валюте, эквивалентную 15 000 рублей, предоставляемого клиенту — физическому лицу посредством перевода денежных средств в соответствии с законодательством о национальной платежной системе в пользу клиента — физического лица. (Дополнение пунктом — Федеральный закон от 29.12.2015 № 407-ФЗ)

112-2. Положения пунктов 111 и 112 настоящей статьи применяются в отношении договора страхования, за исключением договора страхования жизни на случай смерти, дожития до определенного возраста или срока либо наступления иного события, договора страхования жизни с условием периодических страховых выплат (ренты, аннуитетов) и (или) с участием страхователя в инвестиционном доходе страховщика, договора пенсионного страхования. В отношении договора страхования жизни на случай смерти, дожития до определенного возраста или срока либо наступления иного события, договора страхования жизни с условием периодических страховых выплат (ренты, аннуитетов) и (или) с участием страхователя в инвестиционном доходе страховщика, договора пенсионного страхования положения пунктов 111 и 112 настоящей статьи применяются, если сумма страховых премий по указанным договорам не превышает 40 000 рублей либо сумму в иностранной валюте, эквивалентную 40 000 рублей. (Дополнение пунктом — Федеральный закон от 26.07.2019 № 250-ФЗ) (В редакции Федерального закона от 13.06.2023 № 260-ФЗ)

112-3. Положения пунктов 111 и 112 настоящей статьи применяются при выплате, передаче или предоставлении участнику лотереи выигрыша по договору об участии в лотерее на сумму, не превышающую 100 000 рублей. (Дополнение пунктом — Федеральный закон от 01.03.2020 № 46-ФЗ)

112-4. Положения пунктов 111 и 112 настоящей статьи применяются при осуществлении почтового перевода денежных средств, за исключением случаев, при которых в соответствии с пунктом 14-7 настоящей статьи упрощенная идентификация клиента — физического лица не проводится. (Дополнение пунктом — Федеральный закон от 18.03.2023 № 76-ФЗ)

113. В случае получения, в том числе с использованием единой системы межведомственного электронного взаимодействия, из информационных систем органов государственной власти, Фонда пенсионного и социального страхования Российской Федерации, Федерального фонда обязательного медицинского страхования и (или) государственной информационной системы, определенной Правительством Российской Федерации, подтверждения совпадения сведений, указанных в подпункте 2 пункта 112 настоящей статьи, со сведениями в указанных информационных системах, а также при подтверждении клиентом — физическим лицом получения

В каких из указанных ниже случаев работник банка имеет право информировать клиента о принятых

- Главная

- Бизнес

- Услуги

- Обучение ПОД/ФТ

- Целевой инструктаж для НФО

- Повышение квалификации НФО

- Целевой инструктаж для организаций (ИП)

- Повышение уровня знаний по ПОД/ФТ

- Обучение для Кредитных организаций

- Программа обучения ПОД/ФТ

- Аудит Правил внутреннего контроля в целях ПОД/ФТ/ФРОМУ

- Целевые правила внутреннего контроля по ПОД/ФТ

- Положение о бенефициарах

- Отчет СДЛа о проверке системы внутреннего контроля

- Отчет о результатах реализации ПВК

- Отчет о рисках

- Регистрация личного кабинета

- Настройка Личного кабинета

- Ответы на тесты ПОД/ФТ

- Уведомление в Роскомнадзор об обработке персональных данных

- Политика обработки и защиты персональных данных

- Риски легализации

- Определение 115-ФЗ

- FAQ

- Законодательство о ПОД/ФТ/ФРОМУ

- Источники информации для проверки данных контрагентов

- Типологии и схемы легализации

- Меры ответственности за несоблюдение законодательства о ПОД/ФТ/ФРОМУ

- Методологическая поддержка от Банка России

- Онлайн — Консультации

- Политика обработки персональных данных

- Отзывы

- Вакансии

- Главная

- Бизнес

- Услуги

- Обучение ПОД/ФТ

- Целевой инструктаж для НФО

- Повышение квалификации НФО

- Целевой инструктаж для организаций (ИП)

- Повышение уровня знаний по ПОД/ФТ

- Обучение для Кредитных организаций

- Программа обучения ПОД/ФТ

- Аудит Правил внутреннего контроля в целях ПОД/ФТ/ФРОМУ

- Целевые правила внутреннего контроля по ПОД/ФТ

- Положение о бенефициарах

- Отчет СДЛа о проверке системы внутреннего контроля

- Отчет о результатах реализации ПВК

- Отчет о рисках

- Регистрация личного кабинета

- Настройка Личного кабинета

- Ответы на тесты ПОД/ФТ

- Уведомление в Роскомнадзор об обработке персональных данных

- Политика обработки и защиты персональных данных

- Риски легализации

- Определение 115-ФЗ

- FAQ

- Законодательство о ПОД/ФТ/ФРОМУ

- Источники информации для проверки данных контрагентов

- Типологии и схемы легализации

- Меры ответственности за несоблюдение законодательства о ПОД/ФТ/ФРОМУ

- Методологическая поддержка от Банка России

- Онлайн — Консультации

- Политика обработки персональных данных

- Отзывы

- Вакансии

Сотрудникам Организаций (в том числе банков) разрешено информировать клиентов о:

- принятых мерах по замораживанию (блокированию) денежных средств или иного имущества;

- о приостановлении операции, а также об отказе в выполнении распоряжения клиента о совершении операций;

- об отказе от заключения договора банковского счета (вклада), о расторжении договора банковского счета (вклада) и их причинах;

- о необходимости предоставления документов по основаниям, предусмотренным Федеральным законом № 115-ФЗ о противодействии легализации.

Сотрудникам банков и иных финансовых организация, являющихся субъектами Федерального закона № 115-ФЗ О противодействии легализации, запрещено информировать Клиентов и иных лиц (третьих лиц) о принимаемых в организации мерах по противодействию легализации (отмыванию) доходов, полученных преступным путем, финансированию терроризма и финансированию распространения оружия массового уничтожения (далее — ПОД/ФТ/ФРОМУ).

Запрет установлен в статье 4 Федерального закона № 115-ФЗ о противодействии легализации.

Система мер по ПОД/ФТ/ФРОМУ включает:

- организация и осуществление внутреннего контроля в организациях (в том числе разработка Правил внутреннего контроля по ПОД/ФТ/ФРОМУ), идентификация, обучение сотрудников, иное);

- обязательный контроль (особенный контроль за операциями с определенными в законе критериями, осуществляемый Росфинмониторингом);

- запрет на информирование сотрудниками Организаций (в том числе сотрудниками банков) клиентов и иных лиц о принимаемых мерах по ПОД/ФТ/ФРОМУ

- иные меры, принимаемые в соответствии с федеральными законами (аннулирование лицензии, приостановление деятельности и прочее.)

Почему и зачем

Как показывает практика, некоторые банки не предоставляют обращающимся к ним клиентам информацию о причинах принятия кредитными организациями решения об отказе от проведения операции или об отказе от заключения договора банковского счета.

Между тем такая обязанность у банков есть, и она прописана, в частности, в Положении 375-П.

Банки должны включить в правила внутреннего контроля в целях ПОД/ФТ порядок информирования клиентов о причинах принятия решения об отказе, а также о наличии у клиента права представить банку документы или сведения об отсутствии оснований для принятия решения об отказе, способах их представления.

Информирование клиентов о принимаемых в отношении них «противолегализационных» мерах должно осуществляться в объеме, достаточном для обеспечения такому клиенту возможности использовать полученную информацию при реализации механизма реабилитации, напоминает Банк России.

ДБО

ЦБ отмечает, что банки зачастую вводят ограничения для клиентов в части дистанционного обслуживании (ДБО) по системе интернет-банка.

При этом банк даже не просит никакие документы и ничего не объясняет клиенту.

Клиенты, в свою очередь вынуждены обращаться в межведомственную комиссию, хотя вопросы ограничения обслуживания с использованием ДБО не входят в ее компетенцию.

Поэтому ЦБ настоятельно рекомендует банкам информировать клиентов о причинах ограничения интернет-банкинга, а также дать клиентам возможность предоставить необходимые пояснения и документы с целью осуществления ими защиты своих прав в соответствии с законодательством.

Отказ в заключении договора банковского счета (вклада). Расторжение договора банковского счета (вклада).

4.1. Банку запрещается заключать договор банковского счета (вклада) с клиентом в случае непредставления клиентом, представителем клиента документов, необходимых для идентификации клиента, представителя клиента.

4.2. Банку запрещается открывать счета (вклады) физическим лицам без личного присутствия лица, открывающего счет (вклад), либо его представителя.

4.3. Банку запрещается открывать и вести счета (вклады) на анонимных владельцев, то есть без предоставления открывающим счет (вклад) физическим или юридическим лицом документов, необходимых для его идентификации, а также открывать и вести счета (вклады) на владельцев, использующих вымышленные имена (псевдонимы).

4.4. Банк вправе отказаться от заключения договора банковского счета (вклада) с физическим или юридическим лицом в случае наличия подозрений о том, что целью заключения такого договора является совершение операций в целях легализации (отмывания) доходов, полученных преступным путем, или финансирования терроризма;

4.5. Банк вправе расторгнуть договор банковского счета (вклада) с клиентом в случае принятия в течение календарного года двух и более решений об отказе в выполнении распоряжения клиента о совершении операции на основании пункта 5 настоящей памятки.

4.6. Банк вправе при проведении идентификации клиента, представителя клиента, выгодоприобретателя, бенефициарного владельца, обновлении информации о них требовать представления клиентом, представителем клиента и получать от клиента, представителя клиента документы, удостоверяющие личность, учредительные документы, документы о государственной регистрации юридического лица (индивидуального предпринимателя).

Отказ в выполнении распоряжения клиента

Банк вправе отказать в выполнении распоряжения клиента о совершении операции, за исключением операций по зачислению денежных средств, поступивших на счет физического или юридического лица, по которой не представлены документы, необходимые для фиксирования информации, в соответствии с положениями Закона № 115-ФЗ, а также в случае, если у работников Банка возникают подозрения, что операция совершается в целях легализации (отмывания) доходов, полученных преступным путем, или финансирования терроризма.

Обращаем Ваше внимание на то, что действия Банка по приостановлению операций, в соответствии с пунктом 3 настоящей памятки, и отказ от выполнения операций, в соответствии с пунктом 5 настоящей памятки, не являются основанием для возникновения гражданско-правовой ответственности Банка.

Какие документы требуют банки на основании 115-ФЗ

Банковскую деятельность регулирует огромное число всевозможных законов и подзаконных актов. Один из таких документов – Федеральный закон от 07.08.2001 № 115-ФЗ «О противодействии легализации (отмыванию) доходов, полученных преступным путем, и финансированию терроризма».

Во исполнение этого закона и, ссылаясь на его же нормы, банки требуют у клиентов массу разнообразной документации. Клиентам порой кажется, что запрашиваемые данные вообще никак не касаются деятельности банков и не затрагивают интересы государства. Но банкам кажется другое.

К примеру, банки, проверяя чистоту сделок, запрашивают документы по стандартным договорам, которые организации заключают уже на протяжении многих лет. По мнению клиентов, такие требования банков, как минимум, являются странными, а, как максимум – противоречат действующему законодательству. В частности, например, в тех случаях, когда запрашиваемая информация составляет охраняемые законом сведения.

Шпаргалка по статье от редакции БУХ.1С для тех, к кого нет времени

1. В настоящее время банки требуют у клиентов массу разнообразной документации, проверяя чистоту сделок.

2. Идентифицировать не только самого клиента, но и проверять и фиксировать все совершаемые им сделки, которые банкам кажутся подозрительными, требуют Федеральный закон от 07.08.2001 № 115-ФЗ «О противодействии легализации (отмыванию) доходов, полученных преступным путем, и финансированию терроризма» и Положение Банка России от 15.10.15 № 499-П «Об идентификации клиентов…».

3. П.14 ст.7 Закона № 115-ФЗ устанавливает обязанность клиентов предоставлять информацию, необходимую для исполнения банками требований законодательства.

4. Анализ Федерального закона от 07.08.2001 №115 и Положения Банка России от 15.10.15 № 499-П позволяет прийти к выводу о том, что право банков на истребование документации вообще практически ничем не ограничено.

Действительно, порой банки требуют предоставления персональных сведений работников организаций, бухгалтерский баланс, сведения об уплаченных налогах и т.п. Само собой, подобные запросы вызывают у клиентов массу негодования.

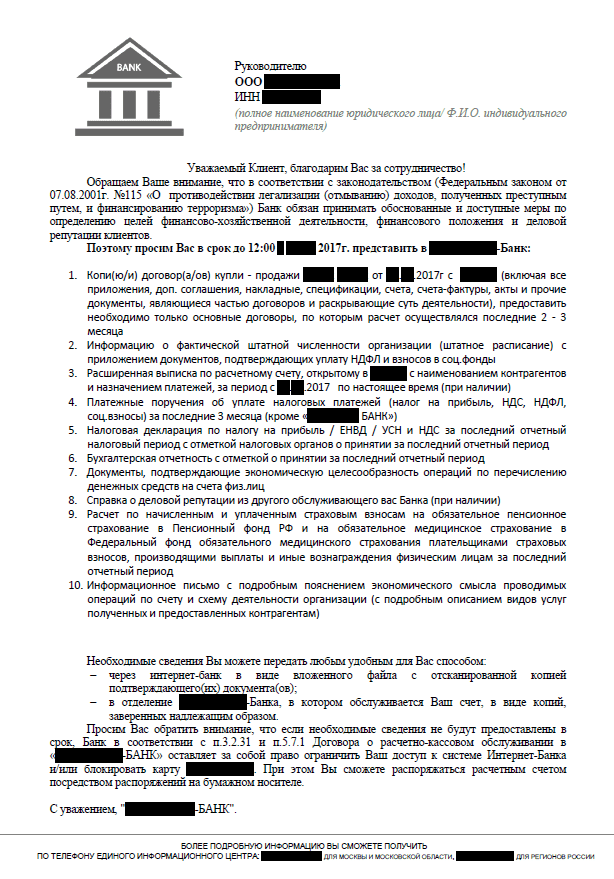

Чтобы не быть голословными, приведем образец типичного письма, рассылаемого банками в адрес своих клиентов в целях соблюдения Федерального закона от 07.08.2001 №115:

Как мы видим, перечень документации весьма обширен, а в некоторых случаях он может оказаться еще больше. Причем времени на подготовку и сдачу этих документов дается подчас слишком мало, что обусловливает еще большее недовольство клиентов и их справедливое возмущение.

В связи с этим напрашивается логичный вопрос: имеют ли банки законное право требовать с клиентов все эти документы?

Законны ли требования банков о представлении документации

Как поясняют сами банки, в подобных объемах документы ими запрашиваются не просто так. Это не их личная прихоть, а требования Федерального закона от 07.08.2001 № 115-ФЗ «О противодействии легализации (отмыванию) доходов….» и Положения Банка России от 15.10.15 № 499-П «Об идентификации клиентов…».

Эти НПА обязывают кредитные организации идентифицировать не только самого клиента, но и проверять и фиксировать все совершаемые им сделки, которые банкам кажутся подозрительными. И если клиента можно проверить на этапе открытия ему банковского счета, то проверить чистоту сделки банк может только на стадии совершения денежных расчетов.

Что конкретно говорится в данных нормативных документах? Например, ст. 7 Федерального закона от 07.08.2001 № 115-ФЗ гласит, что при проведении идентификации клиента, его представителя, выгодоприобретателя, а также обновлении информации о них банки вправе требовать представления соответствующих документов.

В их перечень входят документы удостоверяющие личность, учредительные документы, документы о государственной регистрации юридического лица (индивидуального предпринимателя). Также банком могут быть запрошены и иные документы, необходимые для исполнения требований законодательства.

А п.14 ст.7 Закона № 115-ФЗ устанавливает обязанность клиентов предоставлять информацию, необходимую для исполнения банками требований законодательства.

Приложение 2 к Положению Банка России № 499-П содержит подпункты 2.7 – 2.9, которые конкретизируют полномочия кредитных организаций по истребованию документации и сведений от клиентов.

Так, пп. 2.7. устанавливает, что банк вправе требовать от своих клиентов сведения и документы о финансовом положении, включая бухгалтерскую отчетность и налоговые декларации. При этом кредитная организация в правилах своего внутреннего контроля самостоятельно определяет количество и виды документов, которые она использует в целях определения финансового положения клиента.

ЦБ РФ рассказал банкам, каких клиентов считать сомнительными и тщательно проверять.

В пп. 2.8. указано, что банк может истребовать сведения о деловой репутации клиента и отзывы о нем других организаций, имеющих с ним деловые отношения. Кредитная организация в правилах внутреннего контроля может также самостоятельно определить и иной вид документов, которые могут быть использованы в целях определения деловой репутации клиента.

Наконец, пп.2.9. разрешает истребовать сведения об источниках происхождения денежных средств и иного имущества клиента. Перечень таких сведений опять же не является исчерпывающим.

Анализ Федерального закона от 07.08.2001 №115 и Положения Банка России от 15.10.15 № 499-П позволяет прийти к выводу о том, что право банков на истребование документации вообще практически ничем не ограничено. По крайней мере, законодательство никаких подобных ограничений не содержит, как не содержит и точный список документов, которые должны быть предоставлены по требованию кредитной организации.

Получается, что банки вправе запрашивать абсолютно любую документацию и в любом объеме. Так ли это на самом деле? БУХ.1С попросил прояснить ситуацию руководителя отдела юридического сопровождения профучастников фондового рынка ГК «ФИНАМ» Сергея Володькина.

Какие документы могут запрашивать банки во исполнение требований закона о противодействии легализации преступных доходов?

Любые документы, которые банки пропишут у себя в правилах внутреннего контроля. И обычно это открытый перечень, т.к. изначально невозможно определить полный список документов, который может понадобиться для того, чтобы определить, осуществляется данная операция с целью легализации преступных доходов или нет. Т.е. любые документы, которые могут потребоваться для анализа конкретной операции или деятельности клиента в целом.

Могут ли банки требовать информацию, содержащую личные данные третьих лиц? Например, личные данные сотрудников фирмы-клиента банка?

По закону банки обязаны идентифицировать представителя клиента (включая единоличный исполнительный орган), выгодоприобретателя клиента. А также принимать обоснованные и доступные в сложившихся обстоятельствах меры по идентификации бенефициарного владельца. Если это все физические лица (а бенефициарный владелец – это только физлицо), и неважно, являются ли они сотрудниками фирмы или нет, то банки обязаны требовать информацию, содержащую их личные данные.

Какие сроки подачи запрашиваемых банком документов установлены законом?

По некоторым данным сроки установлены, по другим — в нормативке написано, что банки устанавливают их сами. ЦБ считает нормальным сроком 3-7 дней, обычно банки такие сроки и устанавливают. Если банк устанавливает большие сроки, ЦБ считает, что это сделано специально, чтобы помочь клиенту уклониться от процедур Федерального закона от 07.08.2001 №115.

Что будет, если не представить запрашиваемые банком сведения?

Непредставление клиентом информации, необходимой для реализации кредитной организацией требований закона, может являться основанием для отказа в проведении операции. Если банк отказал уже два и более раз – он обязан расторгнуть договор и закрыть счет клиента. Организация автоматически попадает в черный список, который ЦБ рассылается по банкам и велика вероятность, что такой организации больше ни один банк счет не откроет.

Также банк может отключить систему дистанционного обслуживания (Интернет-банк). Тогда клиент сможет распоряжаться счетом только посредством подачи бумажных платежек, что не слишком удобно, когда клиент находится, например, во Владивостоке, а банк – в Москве. И даже если клиент принесет такую бумажную платежку, банк всегда сможет воспользоваться правом на отказ в проведении операции.

Итак, получается, банки не только вправе истребовать с клиентов документы, но это является их обязанностью. Если этого не делать, банк могут оштрафовать на значительную сумму. Ответственность банков установлена ст.15.27 КоАП РФ «Неисполнение требований законодательства о противодействии легализации (отмыванию) доходов, полученных преступным путем, и финансированию терроризма».

По данной статье штрафы могут достигать 1 млн рублей, а деятельность банка может приостанавливаться на срок до 90 суток. Как следствие, у кредитного учреждения может быть отозвана лицензия на осуществление банковских операций.

Понятно, что банки пытаются обезопасить себя и стараются досконально проверять совершаемые клиентами расчеты. Выходит, что направление клиентам писем о представлении информации — обычная практика кредитных учреждений, связанная с соблюдением законов РФ и требований Центробанка России.

То, что банки могут истребовать у своих клиентов практически ничем неограниченный объем документов, БУХ.1С подтвердили и в Ассоциации российских банков (АРБ).

Как нам рассказала главный специалист правового департамента АРБ Вероника Кинсбурская, закон не регулирует вопрос о том, какие именно документы и сведения подлежат истребованию у физических и юридических лиц в целях проверки их непричастности к экстремистской деятельности или терроризму. Также закон не определяет порядок проведения кредитными организациями проверок деятельности своих клиентов. Что именно затребовать и как именно проверять клиентов, банк решает самостоятельно:

Точный перечень истребуемых у клиента документов и сведений, порядок проведения проверки клиента, в том числе процедура и сроки представления запрошенных документов в банк, а также порядок фиксирования полученной от клиента информации устанавливаются каждой кредитной организацией самостоятельно. Они прописываются в правилах внутреннего контроля.

Если у банка возникают подозрения, что какие-либо операции осуществляются в целях отмывания доходов или финансирования терроризма, банк может запросить у клиента подробные сведения о целях деятельности клиента, деловой репутации, целях совершения конкретной операции и источниках происхождения денег.

Согласно п. 2 ст. 6 Федерального закона № 115-ФЗ, операция с денежными средствами подлежит обязательному контролю в случае, если хотя бы одной из сторон является организация или физлицо, в отношении которых имеются сведения об их причастности к экстремистской деятельности или терроризму. Но при этом контролю подлежат и все прочие подозрительные операции.

Проверка деятельности клиента и совершаемых им операций может проводиться при наличии у сотрудников банка субъективных подозрений в том, что конкретная операция осуществляется в целях отмывания доходов, или финансирования терроризма. Соответствующее право предоставлено банкам в п. 3 ст. 7 Федерального закона № 115-ФЗ.

В случае непредставления клиентом информации, необходимой для его проверки, банк может заблокировать счет, приостановить расходную операцию, отказаться от заключения договора, или же расторгнуть договор банковского счета (вклада) с таким клиентом.

Страдают во всей этой ситуации, конечно же, добросовестные клиенты, которые ведут торговую или производственную деятельность и никак не связаны с терроризмом и отмыванием денег. Зачастую объем запрашиваемой банком информации оказывается настолько велик, что в назначенные сроки представить документы не получается чисто физически.

Как поступать в подобных ситуациях клиентам банков? Вот такой совет дает генеральный директор консалтингового центра «Профдело» Татьяна Никанорова:

Банки должны принимать соответствующие меры, чтобы предотвратить незаконные операции. Мы понимаем, что для этого они могут запрашивать практически любые документы и в любом количестве. Бухгалтерам известны банки, которые требуют чрезмерно много. Если не представить документы в полном объеме, банк может закрыть расчетный счет.

И тут кроется подвох: закрытие счета по такому основанию часто подразумевает повышенный тариф на вывод средств с расчетного счета в другой банк. Это до 10% от суммы. Можно, конечно, жаловаться в ЦБ РФ, а он уже будет определять, правомерен ли был запрос из банка или нет. Моя рекомендация для «белых» фирм: если вы получаете избыточный запрос, срочно выводите из такого банка деньги и открывайте счет в другом месте.

Можно сделать вывод, что клиентам придется исполнять требования банков о представлении документов и информации. И если имеется такая возможность, документы лучше направлять в полном объеме и точно в срок. Если же такая возможность отсутствует, а банк требует все чаще и больше, разумнее не дожидаться закрытия счета и перейти на обслуживание в другую кредитную организацию.

Комментарии

02 мар. 2019 г. в 11:15

кредитными организациями? Да ЦБ ни одному банку лицензии на выдачу кредита не дал! Разводят как лохов!

Редакция 02 мар. 2019 г. в 12:16

Да ЦБ ни одному банку лицензии на выдачу кредита не дал!

А должен был? )

02 мар. 2019 г. в 15:32

ЦБ РФ опубликовал Методические рекомендации № 5-МР от 22.02.2019 по вопросам информирования кредитными организациями клиентов о причинах принятия решения об отказе от проведения операции или об отказе от заключения договора банковского счета (вклада), а также по вопросам взаимодействия с клиентами при дистанционном банковском обслуживании. Банк России обращает внимание кредитных организаций на необходимость соблюдать права клиентов, которым отказано в проведении операции, заключении договора банковского счета или вклада, либо в отношении которых введены ограничения в дистанционном банковском обслуживании.

Одной из мер, направленных на ПОД/ФТ/ФРОМУ, является запрет на информирование клиентов и иных лиц о принимаемых мерах ПОД/ФТ/ФРОМУ, за исключением информирования клиентов, в том числе об отказах и их причинах. Положение № 375-П устанавливает обязанность кредитных организаций по разработке и включению в правила внутреннего контроля в целях ПОД/ФТ порядка информирования клиента о причинах принятия кредитной организацией решения об отказе в случае обращения клиента в кредитную организацию. В этой связи информирование клиента о принимаемых в отношении него «противолегализационных» мерах должно осуществляться в объеме, достаточном для обеспечения такому клиенту возможности использовать полученную информацию при реализации механизма реабилитации.

Коммерческие банки могут заказать у нас

разработку тестов по ПОД/ФТ/ФРОМУ

для проверки знаний своих сотрудников!

Тел.: + 7 495 120-00-76

e-mail: Адрес электронной почты защищен от спам-ботов. Для просмотра адреса в вашем браузере должен быть включен Javascript.