Заработная плата (оплата труда работника) — вознаграждение или денежная компенсация за труд в зависимости от квалификации работника, сложности, количества, качества и условий работы. Можно сказать, что заработная плата — это установленное соглашением сторон систематическое вознаграждение сотрудника за выполняемую по трудовому договору работу.

С точки зрения трудового законодательства зарплата, или оплата труда — вознаграждение сотрудника за выполненную работу. Согласно статье 129 ТК РФ уровень зарплаты определяется квалификацией работника, а также сложностью, количеством, качеством и условиями работы, которую он выполняет. К зарплате принято относить и выплаты компенсационного и стимулирующего характера.Трудовым законодательством предусмотрена также выплата зарплаты за неотработанное время.

Структура оплаты труда

На практике, оплата труда на предприятии имеет следующую структуру:

1. Основная заработная плата — это выплаты заработной платы за фактически выполненную работу.

2. Премии — это выплаты стимулирующего характера. Премирование может производиться по таким основаниям:

- по итогам работы за месяц;

- по итогам работы за год;

- за внедрение новой техники и технологии;

- за экономию материальных ресурсов;

- за качественное выполнение работ и заданий администрации;

- за отдельные виды работ;

- за квалификацию, профессиональное мастерство.

- за работу в ночное время;

- за работу во вторую и третью смены;

- за сверхурочные работы;

- за работы в праздничные и выходные дни;

- за выполнение работ в условиях, отклоняющихся от нормальных условий труда;

- за совмещение профессий;

- за высокую производительность труда;

- на период освоения нового производства (продукции) и т. д.

- выслуга лет;

- оплата учебных отпусков;

- оплата простоев не по вине работника;

- оплата за время вынужденного прогула;

- оплата за период обучения работников, направленных на повышение квалификации или обучение вторым профессиям;

- региональные надбавки;

- специальные надбавки и др.

Заработная плата

Заработная плата является категорией экономической и правовой. Как экономическая категория заработная плата представляет собой стоимость и цену рабочей силы. В правовом аспекте заработная плата – это совокупность вознаграждений, исчисляемых в денежных единицах или (и) натуральной форме, которые наниматель обязан выплатить работнику за фактически выполненную работу, а также за периоды, включаемые в рабочее время (ст. 57 ТК).

Основные признаки заработной платы.

1. Заработная плата – это оплата выполняемой работником определенной трудовой функции.

Суммированный учет рабочего времени

2. Выплачивается в денежной или (и) натуральной форме.

3. Для определения размера заработной платы используются законодательно установленные критерии (количественные и качественные характеристики труда).

4. Заработная плата основывается на заранее установленных нормах и расценках.

5. Заработная плата не ограничивается максимальным размером и не может быть меньше установленного государством минимума.

6. Носит гарантированный характер.

Следует отличать реальную и номинальную заработную плату. Номинальная заработная плата – это выраженная в стоимостной форме величина средств, получаемых работником за свой труд в соответствии с его количеством и качеством. Реальная заработная плата – количество материальных благ и услуг, которые работник может приобрести на получаемую им сумму заработной платы при данном уровне цен на товары и услуги.

В целях поддержания определенного уровня реальной заработной платы вводится механизм индексации , т.е. корректировки величины заработной платы для частичного возмещения работнику потерь, вызванных инфляцией. Различают индексацию своевременно выплачиваемой заработной платы (ч. 2 ст. 58 ТК) и индексацию задержанной к выплате заработной платы.

Минимальная заработная плата – государственный минимальный обязательный размер денежных и (или) натуральных выплат работнику нанимателем в течение месяца за работу в нормальных условиях при соблюдении предусмотренной ТК продолжительности рабочего времени и выполнении норм труда.

Размер минимальной заработной платы устанавливается исходя из минимального потребительского бюджета (расходы на приобретение набора потребительских товаров и услуг для удовлетворения основных потребностей человека) и устанавливается Правительством.

Функции минимальной заработной платы:

1. Обеспечивает защиту некоторых наиболее уязвимых категорий граждан.

2. Определяет низший уровень заработной платы.

Правовая охрана заработной платы – это совокупность норм, обеспечивающих неприкосновенность заработной платы, недопустимость ограничения ее размеров и задержания выплаты, гарантированность выплаты заработной платы в случае ликвидации организации, прекращения деятельности индивидуального предпринимателя, свободу распоряжения заработной платой.

Обеспечение неприкосновенности заработной платы достигается путем ограничения удержания из нее. Удержания из заработной платы могут быть произведены только в случаях, прямо предусмотренных действующим законодательством. Это могут быть удержания, производимые:

1. В силу прямого указания закона (подоходный налог, страховые взносы).

2. На основании решения уполномоченного государственного органа (удержание алиментов).

3. По распоряжению нанимателя (ч. 2 ст. 107 ТК).

4. По просьбе самого работника.

Заработная плата, излишне выплаченная работнику нанимателем, в том числе при неправильном применении закона, не может быть с него взыскана за исключением случаев счетной ошибки.

Ответственность за соблюдение сроков выплаты заработной платы также является одним из способов государственного регулирования ее охраны. Нарушение порядка и сроков выплаты заработной платы является основанием для расторжения контракта по инициативе нанимателя с лицами, в трудовые обязанности которых входит обеспечение соблюдения указанного порядка и сроков (Декрет Президента № 29).

К нанимателям, нарушающим порядок и сроки выплаты заработной платы, могут быть применены установленные законодательством штрафные санкции.

В случае невыплаты по вине нанимателя причитающихся при увольнении сумм работник имеет право взыскать с нанимателя средний заработок за каждый день просрочки.

2. Структура заработной платы

Заработная плата делится на две части:

1. Основную – тарифная ставка (оклад).

2. Дополнительную – надтарифную (доплаты, надбавки, премии, носящие постоянный характер).

Тарифная ставка (оклад) – это выраженный в денежной форме размер оплаты труда работника в единицу времени (час, день, месяц).

Доплаты и надбавки позволяют дифференцировать заработную плату конкретного работника в зависимости от особенностей его труда.

Доплаты носят компенсационный характер. Их основным назначением является учет особых условий выполнения работ (доплата за работу в ночное время, за ненормированный рабочий день и т.д.).

Надбавки, как правило, носят стимулирующий характер и направлены на поощрение работника (надбавки за высокое профессиональное мастерство, за стаж работы в определенной отрасли).

Определенные виды доплат и надбавок являются обязательными для всех нанимателей независимо от форм собственности.

Премирование – выплата работникам особого дополнительного вознаграждения – премии при достижении заранее определенных показателей работы.

Условиями премирования обычно являются:

1. Выполнение показателей, дающих право на премию (норм выработки, экономии сырья), без ухудшения других показателей.

2. Работа в течение учетного периода.

3. Соблюдение трудовой дисциплины и т.д.

Помимо премий, предусмотренных премиальной системой, существуют разовые премии как меры поощрения за труд (ст. 196 ТК). Поощрительные разовые премии не являются элементом заработной платы.

3. Формы, системы и размеры оплаты труда. Нормирование труда

Форма оплаты труда – способ установления зависимости размера заработной платы работника от затраченного им труда, измеряемого с помощью определенных показателей (измерителей затрат труда).

В зависимости от способа учета затрат труда выделяют 2 формы оплаты труда:

1. Сдельную – труд работников оплачивается по сдельным расценкам в соответствии с количеством произведенной продукции (выполненной работы, оказанной услуги).

2. Повременную – заработная плата начисляется по фактически отработанному времени.

Выделяют следующие системы сдельной оплаты труда:

1. прямая сдельная – заработок работнику начисляется по установленным расценкам за каждую единицу качественно произведенной продукции.

2. Сдельно-премиальная – рабочему сверх заработка по прямым расценкам начисляется и выплачивается премия за выполнение и перевыполнение конкретных показателей работы.

3. Аккордная – размер оплаты устанавливается не за каждую произведенную операцию в отдельности, а за весь комплекс работ, взятых в целом.

4. Косвенная сдельная – размер заработной платы вспомогательных рабочих ставится в прямую зависимость от труда обслуживаемого им основного работника.

5. Сдельно-прогрессивная – в пределах исходной нормы труд оплачивается по основным расценкам, а сверх нормы – по повышенным расценкам.

Повременная форма оплаты труда включает следующие системы:

1. простую повременную – заработная плата начисляется по тарифной ставке (окладу) за фактически отработанное время.

2. Повременно-премиальную – к заработной плате, начисленной по тарифной ставке (окладу) за фактически отработанное время, прибавляется премия.

Размеры оплаты труда работников организаций, финансируемых из бюджета и пользующихся государственными дотациями, определяются Правительством или уполномоченным им органом. Размеры оплаты труда работников иных нанимателей устанавливаются нанимателем на основании коллективного договора, соглашения и трудового договора.

Нормирование труда – это процесс проектирования, обоснования и закрепления норм труда с учетом особенностей производства.

Норма труда – установленный для работника объем работ, который он обязан выполнить в нормальных условиях работы в определенную единицу времени (час, день, смену).

Различают следующие виды норм труда:

1. Нормы выработки – количество продукции надлежащего качества или трудовых операций, которое работник должен произвести в единицу времени.

2. Нормы времени – количество времени, необходимое для производства единицы продукции или выполнения трудовой операции.

Установление, замена либо пересмотр норм труда осуществляется нанимателем с участием профсоюзов. Работники должны быть извещены об этом не позднее чем за один месяц.

4. Условия и порядок выплаты заработной платы

Выплата заработной платы производится регулярно не реже двух раз в месяц. Конкретные даты выплаты определяются в коллективном договоре, трудовом договоре.

При совпадении сроков выплаты заработной платы с выходными днями или нерабочими государственными праздниками она должна выплачиваться накануне.

Заработная плата выплачивается лично работнику, а при его отсутствии – другому лицу по доверенности.

Заработная плата за время отпуска выплачивается не позднее чем за два дня до его начала. При увольнении работника все выплаты производятся в день увольнения (последний рабочий день). Если работник в день увольнения не работал, то выплаты должны быть произведены не позднее следующего дня после предъявления требования о расчете. Заработная плата, не полученная работником ко дню его смерти, выдается членам семьи работника или его иждивенцам.

Формы выплаты заработной платы:

1. Денежная (в денежных единицах Республики Беларусь).

2. Натуральная (с согласия работника). При этом натуральная оплата должна быть пригодной для личного потребления работником и выгодной для него.

Место выплаты заработной платы определяется ст. 75 ТК. Это может быть место выполнения работы, место нахождения банковского учреждения. Если работник в день выплаты заработной платы находился вне места работы (в служебной командировке, на курсах повышения квалификации), то по просьбе работника наниматель должен за свой счет выслать ему причитающуюся заработную плату.

5. Оплата труда при отклонениях от обычных условий работы

При выполнении работ в условиях труда, отличающихся от нормированных, устанавливаются специальные правила оплаты труда, урегулированные ст. ст. 66 – 72, 290 ТК).

При выполнении работ различной квалификации труд рабочих-повременщиков и служащих оплачивается по работе более высокой квалификации, а рабочих-сдельщиков – по расценкам выполняемой работы.

Служащие при выполнении нескольких различных по квалификации работ получают оплату за всю порученную им работу исходя из размеров должностного оклада, установленного по выше оплачиваемой должности. Оплата труда лиц, занимающих должность с двойным наименованием (секретарь-машинистка) производится в размере, предусмотренном штатным расписанием или коллективным договором для этой объединенной должности.

При выполнении рабочими с повременной оплатой труда нескольких работ различной квалификации, оплата труда производится за выполненную работу из расчета тарифной ставки, установленной для наиболее квалифицированной работы. Труд рабочих со сдельной оплатой оплачивается по расценкам, установленным на каждую фактически выполняемую работу.

Совмещение профессий (должностей) – это выполнение наряду со своей основной работой, обусловленной трудовым договором, дополнительной работы по другой профессии (должности).

Расширение зоны обслуживания и увеличение объема выполняемых работ – это выполнения наряду со своей основной работой, обусловленной трудовым договором, дополнительного объема работ по одной и той же профессии, должности.

Работникам, выполняющим у одного и того же нанимателя наряду со своей основной работой, обусловленной трудовым договором, дополнительную работу по другой профессии (должности) или обязанности временно отсутствующего работника без освобождения от своей основной работы в течение установленной законодательством продолжительности рабочего дня (рабочей смены), производится доплата за совмещение профессий (должностей), расширение зоны обслуживания (увеличения объема выполняемых работ) или выполнение обязанностей временно отсутствующего работника.

Размеры доплат за совмещение профессий (должностей), расширение зоны обслуживания (увеличения объема выполняемых работ) или выполнение обязанностей временно отсутствующего работника устанавливаются нанимателем по соглашению с работником, а для организаций, финансируемых из бюджета и пользующихся государственными дотациями — Правительством Республики Беларусь или уполномоченным им органом.

Временное заместительство – исполнение должностных обязанностей отсутствующего работника на время отпуска, болезни и в других случаях, предусмотренных законодательством. Заместительство может быть осуществлено в двух формах:

1. С освобождением работника от основной работы. Имеет место перевод на другую работу в соответствии со ст. 33 ТК, согласно которой оплата труда производится по выполняемой работе, но не ниже среднего заработка по прежней работе.

2. Без освобождения от основной работы. Оплата труда производится за выполнение работы различной квалификации (ст. 66 ТК).

Замещающий работник премируется по условиям и в размерах, предусмотренных по должности замещаемого работника. При этом премия начисляется на оклад замещаемого работника.

Работа в сверхурочное время, произведенная работником с нормированным рабочим днем, компенсируется оплатой в двойном размере или предоставлением дополнительного дня отдыха. Если работник с ненормированным рабочим днем выполняет работу во внеурочное время, то такая работа не считается сверхурочной.

Сверхурочной считается работа, выполненная работником по предложению, распоряжению или с ведома нанимателя сверх установленной для него продолжительности рабочего времени, предусмотренной правилами внутреннего трудового распорядка или графиком сменности.

За каждый час работы в ночное время (с 22 часов до 6 часов) и за многосменный режим работы производятся доплаты в размере, устанавливаемом коллективным договором, соглашением, но не ниже 20 процентов часовой тарифной ставки (оклада) работника, а для организаций, финансируемых из бюджета и пользующихся государственными дотациями, — Правительством Республики Беларусь или уполномоченным им органом.

При невыполнении норм выработки, браке и простое не по вине работника заработная плата не может быть ниже двух третей установленной ему тарифной ставки (оклада). При невыполнении норм выработки по вине работника оплата производится за фактически выполненную работу. Полный брак и простой по вине работника оплате не подлежат. Частичный брак по вине работника оплачивается по пониженным, в зависимости от степени годности продукции, расценкам.

Брак изделий вследствие скрытого дефекта в обрабатываемом материале, а также брак не по вине работника, обнаруженный после приемки изделий органом технического контроля, оплачивается наравне с годными изделиями.

6. Порядок исчисления среднего заработка

1. Исчисление среднего заработка, сохраняемого за время трудового (основного и дополнительного) и социального (в связи с обучением) отпусков и при выплате компенсации за неиспользованный трудовой отпуск.

Средний заработок определяется за период в 12 календарных месяцев, предшествующих месяцу начала отпуска, выплаты денежной компенсации за неиспользованный трудовой отпуск. В случаях, когда работник перед уходом в отпуск отработал у нанимателя менее года, средний заработок исчисляется исходя из заработной платы за полные месяцы, отработанные до ухода в отпуск.

В заработную плату включаются фактически начисленные выплаты без вычета из них налогов и других удержаний (например, алиментов): заработная плата, начисленная по тарифным ставкам (окладам); доплаты и надбавки; гарантийные выплаты; сохраняемый средний заработок; другие выплаты в размере 100% среднего заработка; премии, предусмотренные положениями об оплате труда. При исчислении среднего заработка не учитываются выплаты вне действующих систем оплаты труда, компенсационные и единовременные выплаты.

Если в течение 12 месяц, принимаемых для исчисления заработка для оплаты отпуска, имелись месяцы, в которых работник освобождался от основной работы без сохранения заработной платы или с ее частичным сохранением, эти месяцы исключаются из подсчета.

Средний заработок за время отпусков исчисляется по следующей формуле:

сумма заработной платы: количество отработанных месяцев : среднее количество дней в месяце (29,7) * количество календарных дней отпуска

2. Исчисление среднего заработка за время его сохранения. Сохранение среднего заработка осуществляется в следующих случаях:

· При переводе работника на другую нижеоплачиваемую работу;

· За время служебной командировки;

· За время повышения квалификации и переподготовки;

· При выплате выходного пособия;

· При восстановлении работника на прежнем рабочем месте и в других случаях.

Средний заработок исчисляется за 2 месяца, предшествующих началу выплат. При этом в состав среднего заработка включаются выплаты за фактически отработанное время и выполненную работу у нанимателя, с которым заключен трудовой договор. К ним относятся все виды основной и дополнительной заработной платы, носящие постоянный характер.

В тех случаях, когда работник у данного нанимателя отработал менее 2 месяцев, для исчисления среднего заработка принимается заработок, начисленный за фактически отработанные дни.

Расчет среднего заработка производится по следующей формуле:

сумма заработка за 2 месяца: количество отработанных дней (часов) * количество рабочих дней (часов), подлежащих оплате.

1. Конституция Республики Беларусь // Национальный реестр правовых актов Республики Беларусь. 1999. №1.

2. Трудовой кодекс Республики Беларусь // Национальный реестр правовых актов Республики Беларусь. 1999. №80, 2/70.

3. Комментарий к Трудовому кодексу Республики Беларусь / Под общ. ред. Г.А. Василевича. Мн., Амалфея, 2000.

4. Скрипченко Д.Г. Заработная плата и ее включение в себестоимость. В вопросах и ответах. Мн.: Амалфея. 2000.

5. Заработная плата. Гарантии и компенсации: комментарий к главам 6,7,9 Трудового кодекса Республики Беларусь/ Д.Г. Скрипченко. – Мн.: Амалфея, 2005. –228с.

Что представляет собой реальная заработная плата

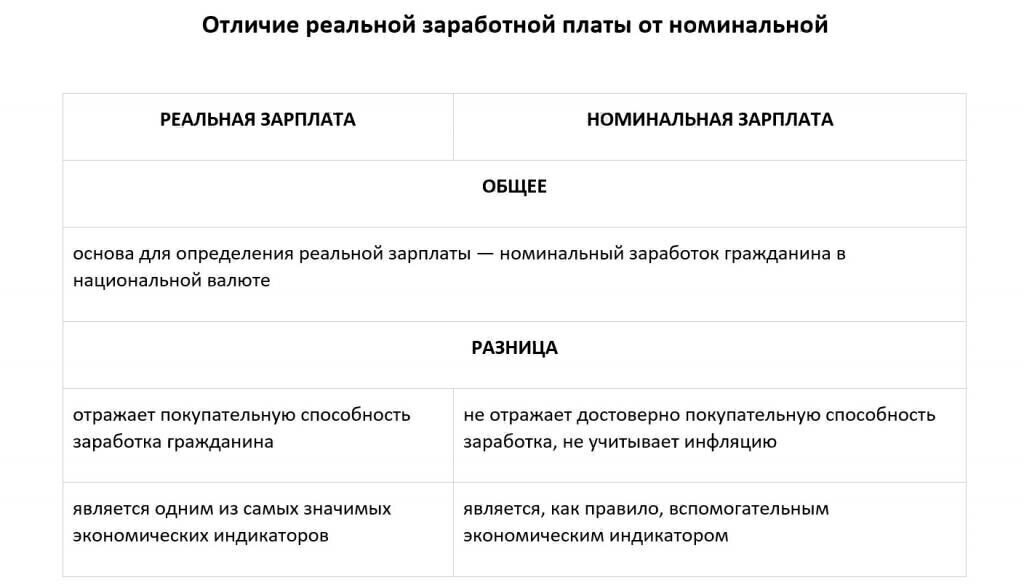

Это тот размер материальных благ, продукции или услуг, который может получить человек на сумму номинального заработка. Если в течение определенного времени номинальная зарплата остается неизменной, а уровень инфляции за тот же период вырос, это означает уменьшение реальной зарплаты, что снижает покупательную способность работника, ухудшает его материальное положение.

Расчет реальной заработной платы напрямую зависит от экономической ситуации в стране или в регионе, особенно от уровня инфляции, роста потребительских цен. Она тесно взаимосвязана с номинальным заработком. Эта величина достоверно отражает способность людей удовлетворять свои материальные запросы за счет номинального вознаграждения.

Тарифная система

Тарифная система оплаты труда является наиболее распространенной и применяется как государственными учреждениями, так и коммерческими организациями. Она основана на ранжировании заработной платы сотрудников в зависимости от их квалификации, стажа работы, навыков, условий и характера труда. В государственных учреждениях используется Единая тарифная сетка, а в коммерческих организациях — аналогичные документы, утвержденные с учетом мнения профсоюзов.

Тарификация регулируется законодательно для многих отраслей деятельности. Например, для работников сферы образования установлена индивидуальная тарифная система оплаты труда в соответствии с Постановлением Правительства РФ от 05.08.2008 года № 583.

Существует два вида тарифной системы: сдельная и повременная. Сдельная система оплаты труда основана на количестве выполненной работы, а повременная — на затраченном времени. При этом каждая из систем имеет свои особенности и может быть более или менее эффективной в зависимости от конкретной ситуации. Важно выбирать систему оплаты труда, которая соответствует конкретной отрасли деятельности и учитывает все необходимые параметры, чтобы обеспечить справедливое и эффективное вознаграждение для всех сотрудников.

Повременная система

Повременная форма оплаты труда является наиболее распространенной среди административно-хозяйственного персонала, который не занимается производством товаров или услуг. Особенностью данной системы является выплата заработной платы за фактически отработанное время в учетном периоде, с учётом квалификации работника. Также существуют различные виды повременной СОТ, которые отличаются условиями выплаты.

При простой повременной СОТ заработная плата рассчитывается исходя из отработанного времени в периоде, который может составлять часы, дни или месяцы. При премиальной СОТ к зарплате за время добавляется премия за качество работы, которая может быть разовой или выплачиваться на постоянной основе. При окладной СОТ сотрудник получает ежемесячную зарплату в соответствии с трудовым договором, при этом оклад может быть повышен при достижении определённой квалификации, которую определяет работодатель.

Оплата труда

Для работников предприятия оплата труда в виде заработной платы является их личным доходом, который должен соответствовать личному вкладу в результаты деятельности предприятия. Различают номинальную и реальную заработную плату.

Номинальная заработная плата — это сумма денег, которую получает работник за свой труд за определенный период времени.

Реальная заработная плата показывает, какое количество предметов потребления и услуг можно купить за номинальную заработную плату при данном уровне цен и тарифов.

В основе организации оплаты труда работников любого предприятия лежат фонд оплаты труда; тарифная система; формы и системы оплаты труда.

Фонд оплаты труда представляет собой источник средств, предназначенных для выплат заработной платы и выплат социального характера. Он рассчитывается либо методом прямого счета путем умножения среднесписочной плановой численности работающих на среднюю заработную плату одного работающего в плановом периоде, либо нормативным методом расчета -путем умножения общего объема выпускаемой продукции в стоимостном выражении на норматив заработной платы на 1 руб. выпускаемой продукции.

Тарифная система предназначена для дифференцирования оплаты труда по отраслям и категориям работников, выполняющих работы различной сложности. Она состоит из трех элементов: тарифных ставок; тарифных сеток; тарифно-квалификационных справочников.

Тарифные ставки определяют размер оплаты труда за единицу времени, например, час, день, месяц. Тарифные ставки устанавливают в зависимости от тяжести и вредности труда, его интенсивности. За базу для определения тарифных ставок принимается минимальный уровень оплаты труда, устанавливаемый государством на тот или иной период времени.

Тарифные сетки определяют соотношение в оплате труда в зависимости от его квалификации. На многих промышленных предприятиях в зависимости от квалификации все рабочие и работы делятся на шесть тарифных разрядов.

Тарифная сетка характеризуется числом тарифных разрядов и диапазоном тарифных коэффициентов. Тарифный коэффициент — отношение тарифной ставки данного разряда к тарифной ставке первого разряда. В бюджетной сфере экономики Постановлением Правительства РФ от 14 октября 1992 г. № 785 для дифференциации в уровнях оплаты труда работников введена единая 18-разрядная тарифная сетка.

Тарифно-квалификационные справочники подразделяют различные виды работ в зависимости от их сложности. В них содержится характеристика того, что должен знать и уметь работник соответствующего квалификационного разряда.

Формы и системы оплаты труда являются основой децентрализованного управления заработной платой работников предприятия. Выделяют две основные формы оплаты труда: сдельную и повременную. Каждая из указанных форм имеет разновидности, которые принято называть системами оплаты труда.

При сдельной форме оплаты труда заработная плата начисляется по установленным расценкам за каждую единицу выполненной работы или изготовленной продукции. Сдельная форма оплаты труда целесообразна, когда:

- имеются обоснованные нормы выработки;

- возможен достоверный учет результатов труда;

- перевыполнение норм возможно без нарушения технологического процесса;

- четко организовано обслуживание рабочих мест.

Сдельная оплата труда стимулирует повышение квалификации рабочего, обеспечивает его материальную заинтересованность в росте производительности труда.

Однако при сдельной оплате труда есть опасность снижения качества продукции, нарушения режимов технологических процессов, нарушения требований техники безопасности, перерасхода материальных ресурсов.

Сдельная форма оплаты труда имеет следующие системы: прямая сдельная, сдельно-прогрессивная, сдельно-премиальная, аккордная, косвенно-сдельная и др.

При прямой сдельной системе оплаты труда заработок начисляется путем умножения количества изготовленной продукции (выполненных работ) на установленную расценку. Расценка за единицу выполненной работы или изготовленной продукции (Р) определяется по формуле:

P = m/Hвыр, или Р =m* Нвр,

где m — часовая тарифная ставка разряда выполняемой работы, руб;

Нвыр — часовая норма выработки;

Нвр — норма времени за единицу продукции (работ), ч.

При сдельно-прогрессивной оплате труда объем продукции, произведенный в пределах установленной нормы выработки, оплачивается по прямым сдельным расценкам, а сверх нормы -по повышенным расценкам.

При сдельно-премиальной оплате труда заработок состоит из оплаты по прямым сдельным расценкам и премии за выполнение и перевыполнение количественных и качественных показателей.

При косвенно-сдельной оплате труда заработная плата работника зависит от результатов труда тех рабочих, которых он обслуживает.

При аккордной системе размер оплаты труда устанавливается за весь объем работ.

Следует отметить, что в странах с развитой рыночной экономикой с середины XX в. наблюдается значительное сокращение сферы сдельной и расширение применения повременной оплаты труда.

Повременной называется такая форма оплаты труда, при которой заработная плата начисляется работнику по установленной тарифной ставке или окладу за фактически отработанное на производстве время. Повременная форма оплаты труда имеет две наиболее распространенные системы: простая повременная и повременно-премиальная.

При простой повременной системе работник получает полную тарифную ставку (оклад) при 100% выполнении индивидуального задания. При неполном выполнении задания оплата соответственно уменьшается, но при этом она не может быть ниже установленной минимальной заработной платы.

При повременно-премиальной системе оплаты труда работник сверх оплаты в соответствии с отработанным временем и тарифными ставками (окладом) получает премию за достижение определенных количественных и качественных показателей.

В реальной экономике могут встречаться и иные системы оплаты труда работников, которые в значительной степени являются комбинацией перечисленных выше систем оплаты.

B. Гpибoв, B. Гpyзинoв

Все расположенные на сервере материалы являются собственностью их авторов. Любое воспроизведение, копирование с целью коммерческого использования этих материалов должно согласовываться с авторами материалов.

Заработная плата

Заработная плата является категорией экономической и правовой. Как экономическая категория заработная плата представляет собой стоимость и цену рабочей силы. В правовом аспекте заработная плата – это совокупность вознаграждений, исчисляемых в денежных единицах или (и) натуральной форме, которые наниматель обязан выплатить работнику за фактически выполненную работу, а также за периоды, включаемые в рабочее время (ст. 57 ТК).

Основные признаки заработной платы.

1. Заработная плата – это оплата выполняемой работником определенной трудовой функции.

2. Выплачивается в денежной или (и) натуральной форме.

3. Для определения размера заработной платы используются законодательно установленные критерии (количественные и качественные характеристики труда).

4. Заработная плата основывается на заранее установленных нормах и расценках.

5. Заработная плата не ограничивается максимальным размером и не может быть меньше установленного государством минимума.

6. Носит гарантированный характер.

Следует отличать реальную и номинальную заработную плату. Номинальная заработная плата – это выраженная в стоимостной форме величина средств, получаемых работником за свой труд в соответствии с его количеством и качеством. Реальная заработная плата – количество материальных благ и услуг, которые работник может приобрести на получаемую им сумму заработной платы при данном уровне цен на товары и услуги.

В целях поддержания определенного уровня реальной заработной платы вводится механизм индексации , т.е. корректировки величины заработной платы для частичного возмещения работнику потерь, вызванных инфляцией. Различают индексацию своевременно выплачиваемой заработной платы (ч. 2 ст. 58 ТК) и индексацию задержанной к выплате заработной платы.

Минимальная заработная плата – государственный минимальный обязательный размер денежных и (или) натуральных выплат работнику нанимателем в течение месяца за работу в нормальных условиях при соблюдении предусмотренной ТК продолжительности рабочего времени и выполнении норм труда.

Размер минимальной заработной платы устанавливается исходя из минимального потребительского бюджета (расходы на приобретение набора потребительских товаров и услуг для удовлетворения основных потребностей человека) и устанавливается Правительством.

Функции минимальной заработной платы:

1. Обеспечивает защиту некоторых наиболее уязвимых категорий граждан.

2. Определяет низший уровень заработной платы.

Правовая охрана заработной платы – это совокупность норм, обеспечивающих неприкосновенность заработной платы, недопустимость ограничения ее размеров и задержания выплаты, гарантированность выплаты заработной платы в случае ликвидации организации, прекращения деятельности индивидуального предпринимателя, свободу распоряжения заработной платой.

Обеспечение неприкосновенности заработной платы достигается путем ограничения удержания из нее. Удержания из заработной платы могут быть произведены только в случаях, прямо предусмотренных действующим законодательством. Это могут быть удержания, производимые:

1. В силу прямого указания закона (подоходный налог, страховые взносы).

2. На основании решения уполномоченного государственного органа (удержание алиментов).

3. По распоряжению нанимателя (ч. 2 ст. 107 ТК).

4. По просьбе самого работника.

Заработная плата, излишне выплаченная работнику нанимателем, в том числе при неправильном применении закона, не может быть с него взыскана за исключением случаев счетной ошибки.

Ответственность за соблюдение сроков выплаты заработной платы также является одним из способов государственного регулирования ее охраны. Нарушение порядка и сроков выплаты заработной платы является основанием для расторжения контракта по инициативе нанимателя с лицами, в трудовые обязанности которых входит обеспечение соблюдения указанного порядка и сроков (Декрет Президента № 29).

К нанимателям, нарушающим порядок и сроки выплаты заработной платы, могут быть применены установленные законодательством штрафные санкции.

В случае невыплаты по вине нанимателя причитающихся при увольнении сумм работник имеет право взыскать с нанимателя средний заработок за каждый день просрочки.

2. Структура заработной платы

Заработная плата делится на две части:

1. Основную – тарифная ставка (оклад).

2. Дополнительную – надтарифную (доплаты, надбавки, премии, носящие постоянный характер).

Тарифная ставка (оклад) – это выраженный в денежной форме размер оплаты труда работника в единицу времени (час, день, месяц).

Доплаты и надбавки позволяют дифференцировать заработную плату конкретного работника в зависимости от особенностей его труда.

Доплаты носят компенсационный характер. Их основным назначением является учет особых условий выполнения работ (доплата за работу в ночное время, за ненормированный рабочий день и т.д.).

Надбавки, как правило, носят стимулирующий характер и направлены на поощрение работника (надбавки за высокое профессиональное мастерство, за стаж работы в определенной отрасли).

Определенные виды доплат и надбавок являются обязательными для всех нанимателей независимо от форм собственности.

Премирование – выплата работникам особого дополнительного вознаграждения – премии при достижении заранее определенных показателей работы.

Условиями премирования обычно являются:

1. Выполнение показателей, дающих право на премию (норм выработки, экономии сырья), без ухудшения других показателей.

2. Работа в течение учетного периода.

3. Соблюдение трудовой дисциплины и т.д.

Помимо премий, предусмотренных премиальной системой, существуют разовые премии как меры поощрения за труд (ст. 196 ТК). Поощрительные разовые премии не являются элементом заработной платы.

3. Формы, системы и размеры оплаты труда. Нормирование труда

Форма оплаты труда – способ установления зависимости размера заработной платы работника от затраченного им труда, измеряемого с помощью определенных показателей (измерителей затрат труда).

В зависимости от способа учета затрат труда выделяют 2 формы оплаты труда:

1. Сдельную – труд работников оплачивается по сдельным расценкам в соответствии с количеством произведенной продукции (выполненной работы, оказанной услуги).

2. Повременную – заработная плата начисляется по фактически отработанному времени.

Выделяют следующие системы сдельной оплаты труда:

1. прямая сдельная – заработок работнику начисляется по установленным расценкам за каждую единицу качественно произведенной продукции.

2. Сдельно-премиальная – рабочему сверх заработка по прямым расценкам начисляется и выплачивается премия за выполнение и перевыполнение конкретных показателей работы.

3. Аккордная – размер оплаты устанавливается не за каждую произведенную операцию в отдельности, а за весь комплекс работ, взятых в целом.

4. Косвенная сдельная – размер заработной платы вспомогательных рабочих ставится в прямую зависимость от труда обслуживаемого им основного работника.

5. Сдельно-прогрессивная – в пределах исходной нормы труд оплачивается по основным расценкам, а сверх нормы – по повышенным расценкам.

Повременная форма оплаты труда включает следующие системы:

1. простую повременную – заработная плата начисляется по тарифной ставке (окладу) за фактически отработанное время.

2. Повременно-премиальную – к заработной плате, начисленной по тарифной ставке (окладу) за фактически отработанное время, прибавляется премия.

Размеры оплаты труда работников организаций, финансируемых из бюджета и пользующихся государственными дотациями, определяются Правительством или уполномоченным им органом. Размеры оплаты труда работников иных нанимателей устанавливаются нанимателем на основании коллективного договора, соглашения и трудового договора.

Нормирование труда – это процесс проектирования, обоснования и закрепления норм труда с учетом особенностей производства.

Норма труда – установленный для работника объем работ, который он обязан выполнить в нормальных условиях работы в определенную единицу времени (час, день, смену).

Различают следующие виды норм труда:

1. Нормы выработки – количество продукции надлежащего качества или трудовых операций, которое работник должен произвести в единицу времени.

2. Нормы времени – количество времени, необходимое для производства единицы продукции или выполнения трудовой операции.

Установление, замена либо пересмотр норм труда осуществляется нанимателем с участием профсоюзов. Работники должны быть извещены об этом не позднее чем за один месяц.

4. Условия и порядок выплаты заработной платы

Выплата заработной платы производится регулярно не реже двух раз в месяц. Конкретные даты выплаты определяются в коллективном договоре, трудовом договоре.

При совпадении сроков выплаты заработной платы с выходными днями или нерабочими государственными праздниками она должна выплачиваться накануне.

Заработная плата выплачивается лично работнику, а при его отсутствии – другому лицу по доверенности.

Заработная плата за время отпуска выплачивается не позднее чем за два дня до его начала. При увольнении работника все выплаты производятся в день увольнения (последний рабочий день). Если работник в день увольнения не работал, то выплаты должны быть произведены не позднее следующего дня после предъявления требования о расчете. Заработная плата, не полученная работником ко дню его смерти, выдается членам семьи работника или его иждивенцам.

Формы выплаты заработной платы:

1. Денежная (в денежных единицах Республики Беларусь).

2. Натуральная (с согласия работника). При этом натуральная оплата должна быть пригодной для личного потребления работником и выгодной для него.

Место выплаты заработной платы определяется ст. 75 ТК. Это может быть место выполнения работы, место нахождения банковского учреждения. Если работник в день выплаты заработной платы находился вне места работы (в служебной командировке, на курсах повышения квалификации), то по просьбе работника наниматель должен за свой счет выслать ему причитающуюся заработную плату.

5. Оплата труда при отклонениях от обычных условий работы

При выполнении работ в условиях труда, отличающихся от нормированных, устанавливаются специальные правила оплаты труда, урегулированные ст. ст. 66 – 72, 290 ТК).

При выполнении работ различной квалификации труд рабочих-повременщиков и служащих оплачивается по работе более высокой квалификации, а рабочих-сдельщиков – по расценкам выполняемой работы.

Служащие при выполнении нескольких различных по квалификации работ получают оплату за всю порученную им работу исходя из размеров должностного оклада, установленного по выше оплачиваемой должности. Оплата труда лиц, занимающих должность с двойным наименованием (секретарь-машинистка) производится в размере, предусмотренном штатным расписанием или коллективным договором для этой объединенной должности.

При выполнении рабочими с повременной оплатой труда нескольких работ различной квалификации, оплата труда производится за выполненную работу из расчета тарифной ставки, установленной для наиболее квалифицированной работы. Труд рабочих со сдельной оплатой оплачивается по расценкам, установленным на каждую фактически выполняемую работу.

Совмещение профессий (должностей) – это выполнение наряду со своей основной работой, обусловленной трудовым договором, дополнительной работы по другой профессии (должности).

Расширение зоны обслуживания и увеличение объема выполняемых работ – это выполнения наряду со своей основной работой, обусловленной трудовым договором, дополнительного объема работ по одной и той же профессии, должности.

Работникам, выполняющим у одного и того же нанимателя наряду со своей основной работой, обусловленной трудовым договором, дополнительную работу по другой профессии (должности) или обязанности временно отсутствующего работника без освобождения от своей основной работы в течение установленной законодательством продолжительности рабочего дня (рабочей смены), производится доплата за совмещение профессий (должностей), расширение зоны обслуживания (увеличения объема выполняемых работ) или выполнение обязанностей временно отсутствующего работника.

Размеры доплат за совмещение профессий (должностей), расширение зоны обслуживания (увеличения объема выполняемых работ) или выполнение обязанностей временно отсутствующего работника устанавливаются нанимателем по соглашению с работником, а для организаций, финансируемых из бюджета и пользующихся государственными дотациями — Правительством Республики Беларусь или уполномоченным им органом.

Временное заместительство – исполнение должностных обязанностей отсутствующего работника на время отпуска, болезни и в других случаях, предусмотренных законодательством. Заместительство может быть осуществлено в двух формах:

1. С освобождением работника от основной работы. Имеет место перевод на другую работу в соответствии со ст. 33 ТК, согласно которой оплата труда производится по выполняемой работе, но не ниже среднего заработка по прежней работе.

2. Без освобождения от основной работы. Оплата труда производится за выполнение работы различной квалификации (ст. 66 ТК).

Замещающий работник премируется по условиям и в размерах, предусмотренных по должности замещаемого работника. При этом премия начисляется на оклад замещаемого работника.

Работа в сверхурочное время, произведенная работником с нормированным рабочим днем, компенсируется оплатой в двойном размере или предоставлением дополнительного дня отдыха. Если работник с ненормированным рабочим днем выполняет работу во внеурочное время, то такая работа не считается сверхурочной.

Сверхурочной считается работа, выполненная работником по предложению, распоряжению или с ведома нанимателя сверх установленной для него продолжительности рабочего времени, предусмотренной правилами внутреннего трудового распорядка или графиком сменности.

За каждый час работы в ночное время (с 22 часов до 6 часов) и за многосменный режим работы производятся доплаты в размере, устанавливаемом коллективным договором, соглашением, но не ниже 20 процентов часовой тарифной ставки (оклада) работника, а для организаций, финансируемых из бюджета и пользующихся государственными дотациями, — Правительством Республики Беларусь или уполномоченным им органом.

При невыполнении норм выработки, браке и простое не по вине работника заработная плата не может быть ниже двух третей установленной ему тарифной ставки (оклада). При невыполнении норм выработки по вине работника оплата производится за фактически выполненную работу. Полный брак и простой по вине работника оплате не подлежат. Частичный брак по вине работника оплачивается по пониженным, в зависимости от степени годности продукции, расценкам.

Брак изделий вследствие скрытого дефекта в обрабатываемом материале, а также брак не по вине работника, обнаруженный после приемки изделий органом технического контроля, оплачивается наравне с годными изделиями.

6. Порядок исчисления среднего заработка

1. Исчисление среднего заработка, сохраняемого за время трудового (основного и дополнительного) и социального (в связи с обучением) отпусков и при выплате компенсации за неиспользованный трудовой отпуск.

Средний заработок определяется за период в 12 календарных месяцев, предшествующих месяцу начала отпуска, выплаты денежной компенсации за неиспользованный трудовой отпуск. В случаях, когда работник перед уходом в отпуск отработал у нанимателя менее года, средний заработок исчисляется исходя из заработной платы за полные месяцы, отработанные до ухода в отпуск.

В заработную плату включаются фактически начисленные выплаты без вычета из них налогов и других удержаний (например, алиментов): заработная плата, начисленная по тарифным ставкам (окладам); доплаты и надбавки; гарантийные выплаты; сохраняемый средний заработок; другие выплаты в размере 100% среднего заработка; премии, предусмотренные положениями об оплате труда. При исчислении среднего заработка не учитываются выплаты вне действующих систем оплаты труда, компенсационные и единовременные выплаты.

Если в течение 12 месяц, принимаемых для исчисления заработка для оплаты отпуска, имелись месяцы, в которых работник освобождался от основной работы без сохранения заработной платы или с ее частичным сохранением, эти месяцы исключаются из подсчета.

Средний заработок за время отпусков исчисляется по следующей формуле:

сумма заработной платы: количество отработанных месяцев : среднее количество дней в месяце (29,7) * количество календарных дней отпуска

2. Исчисление среднего заработка за время его сохранения. Сохранение среднего заработка осуществляется в следующих случаях:

· При переводе работника на другую нижеоплачиваемую работу;

· За время служебной командировки;

· За время повышения квалификации и переподготовки;

· При выплате выходного пособия;

· При восстановлении работника на прежнем рабочем месте и в других случаях.

Средний заработок исчисляется за 2 месяца, предшествующих началу выплат. При этом в состав среднего заработка включаются выплаты за фактически отработанное время и выполненную работу у нанимателя, с которым заключен трудовой договор. К ним относятся все виды основной и дополнительной заработной платы, носящие постоянный характер.

В тех случаях, когда работник у данного нанимателя отработал менее 2 месяцев, для исчисления среднего заработка принимается заработок, начисленный за фактически отработанные дни.

Расчет среднего заработка производится по следующей формуле:

сумма заработка за 2 месяца: количество отработанных дней (часов) * количество рабочих дней (часов), подлежащих оплате.

1. Конституция Республики Беларусь // Национальный реестр правовых актов Республики Беларусь. 1999. №1.

2. Трудовой кодекс Республики Беларусь // Национальный реестр правовых актов Республики Беларусь. 1999. №80, 2/70.

3. Комментарий к Трудовому кодексу Республики Беларусь / Под общ. ред. Г.А. Василевича. Мн., Амалфея, 2000.

4. Скрипченко Д.Г. Заработная плата и ее включение в себестоимость. В вопросах и ответах. Мн.: Амалфея. 2000.

5. Заработная плата. Гарантии и компенсации: комментарий к главам 6,7,9 Трудового кодекса Республики Беларусь/ Д.Г. Скрипченко. – Мн.: Амалфея, 2005. –228с.

Номинальная заработная плата и ее формы

Определение 2

Номинальная заработная плата – это абсолютное выражение заработной платы, т.е. суммы вознаграждения за труд без учета покупательной способности денежных средств.

Номинальная заработная плата выступает в виде суммы денежного вознаграждения, которая уплачивается работникам за совершение определенных трудовых операций, оказание конкретных услуг. Она может быть выплачена в зависимости от количества, отработанных часов, объема произведенной продукции, исходя из качества работы и уровня полезности деятельности.

Начинай год правильно

Выигрывай призы на сумму 400 000 ₽

Номинальное выражение заработной платы предполагает ее отражение в числовой форме. Она является количеством денег, которые работник получит за свой труд. Это количество прописывается в трудовом договоре.

Основными характеристиками номинальной заработной платы являются:

- Цифровое отображение в специальной документации: расчетных и платежных ведомостях, рабочих табелях, штатных расписаниях.

- Абсолютное выражение заработной платы.

- Включение в состав заработной платы не только суммы, предназначенной для выдаче на руки сотруднику, но и средств, подлежащих уплате в бюджет т.е. суммы налоговых отчислений с дохода.

Оплата труда сотрудников конкретного предприятия может быть осуществлена в различных формах. Различают такие формы номинальной заработной платы как:

- Плата за конкретные результаты труда. Она может быть сдельной т.е. выдаваться в зависимости от количества произведенной продукции, а может быть повременной т.е. выплаты производятся, исходя из количества отработанного времени. В некоторых случаях оплата реализуется по установленных в конкретной организации тарифам.

- Выплата компенсаций за особые условия трудовой деятельности. К таковым относится плата за сверхурочную работу, доплаты за вредность производства, тяжесть трудовой деятельности, оплата работы в ночные часы, компенсирование командировочных расходов, оплата вынужденных простоев в работе.

- Оплата нерабочего времени. Сюда относятся отпускные, больничные и ряд дополнительных выплат, предусмотренных конкретной организацией, конкретным работодателем. Это могут быть выплаты на оздоровительные цели, оплата семейного отдыха и др.

- Стимулирующие выплаты. Они ориентированы на мотивацию сотрудников к повышению качества своего труда, формирование стремления к улучшению производственных результатов работы. К стимулирующим выплатам относятся премии, бонусы, поощрения, награды в денежной и натуральной форме.

На номинальную заработную плату, ее расчет оказывают воздействие такие показатели, как:

- Навыки и способности конкретного сотрудника, его личный вклад в трудовой процесс;

- Общий объем выполненных работ, оказанных услуг и их качество;

- Сложность трудовой деятельности и условий реализации трудовых функций;

- Установленные ставки минимальной оплаты труда в конкретном регионе;

- Предусмотренные работодателем поощрения, дополнительные выплаты, вознаграждения за труд.

Особенности формирования реальной заработной платы

Определение 3

Реальная заработная плата – это покупательная способность денежного вознаграждения за труд.

По сути, реальная заработная плата отражает количество товаров и услуг, которые можно приобрести на денежные средства, полученные сотрудником за свою трудовую деятельность.

Реальная заработная плата отражает:

- Объем ценностей, которые можно приобрести за сумму з/п;

- Критерий уровень благосостояния населения;

- Критерий уровня доходов конкретного работника.

Если, номинальная заработная плата является величиной относительно постоянной т.е. она зависит только от производственной деятельности и ее итогов, качества, объема работы конкретного сотрудника, то реальная заработная плата подвержена воздействию большого количества сторонних факторов. На реальную заработную плату оказывают воздействие такие экономические процессы, как:

- Уровень инфляции;

- Рыночные цены и их динамика;

- Соотношение спроса и предложения на потребительском рынке;

- Налоговая нагрузка.

Реальная заработная плата исчисляется посредством использования такого показателя, как индекс реальной заработной платы – РЗП. Он равен отношению индекса номинальной з/п к индексу цен потребителя. Индекс цен потребителя вычисляется через сопоставление базовой стоимости потребительской корзины с ее текущей стоимостью. Потребительская корзина отражает стоимость минимально необходимого количества товаров и услуг гражданину для жизнедеятельности. Все эти индексы входят в состав статистической экономической информации, необходимой для анализа динамики экономического развития конкретного государства за определенный временной период.

Следует отметить, что достичь равновесия между реальной и номинальной заработными платами не всегда возможно. Это обусловлено влиянием по реальную заработную плату масштабных экономических процессов, таких как инфляция, уровень рыночных цен. Рост номинальной з/п не всегда может обеспечить и повысить покупательскую способность населения. Если потребительские цены растут, то реальные доходы снижаются.