В январе 2017 года вступили в силу правила, согласно которым уровень заработной платы руководителей должен находиться в определенной связи с уровнем зарплаты подчиненных.

Данное требование применяется по отношению как к государственным и муниципальным организациям, так и учреждением автономного типа.

Что такое предельный уровень соотношения зарплаты

Предельный уровень соотношения заработной платы – это показатель, благодаря которому устанавливается максимальная разница между величиной дохода специалистов, занимающих руководящие должности, и работников, являющихся их подчиненными.

В соответствии с установленными правилами, зарплата руководителя может быть больше зарплаты его сотрудника на определенный коэффициент.

Его увеличение считается нарушением Законодательства РФ.

Требование к соблюдению соотношения распространяется на учреждения бюджетного типа. Важно учесть, что, проявив инициативу, чиновники вправе увеличить сферу применения этого правила.

Под его исполнение могут попасть все организации, которые принадлежат государству. Постановление, согласно которому зависимость указанного типа вступила в силу, было принято 10.12.2016 года.

Также для контроля корректности начисления зарплаты часто рассчитывается средняя зарплата по предприятию. Для чего это нужно?

Среднемесячная заработная плата сотрудников

Для того чтобы правильно его рассчитать, нужно:

СЗС = (НЗС / СЧС) / 12 месяцев, где:

- СЗС — Среднемесячная зарплата сотрудников

- НЗС — Начисленная зарплата списочного состава сотрудников (без руководящих

- СЧС — Среднесписочная численность Сотрудников (без руководящих).

Среднемесячная заработная плата руководителя

Чтобы определить среднемесячную зарплату руководителя, его заместителя и главбуха, нужно:

СЗР = НЗР / 12 месяцев, где:

- СЗР — Среднемесячная зарплата соответствующего руководящего сотрудника.

- НЗР — Начисленная зарплата руководящего сотрудника за календарный год.

Статья: Соотношение заработной платы руководителя и работников

Найди решение своей задачи среди 1 000 000 ответов

Замечание 2

В среднемесячную зарплату включают выплаты по зарплате, надбавки и доплаты за стаж, ежемесячная премия, работа в ночное время, работа в праздничные дни,выплаты за тяжелый труд и другое.

Не включают в расчет выплаты социального характера, материальную помощь и другие выплаты, которые не относятся к оплате труда.

5 ошибок сотрудника, который хочет повышения зарплаты от руководителя

Что такое предельное соотношение и зачем оно нужно

Размер финансового вознаграждения рядового сотрудника может значительно отличаться от выплат директорам учреждений. Это закономерно: руководитель и главбух имеют солидный опыт, несут серьезную нагрузку, да и уровень их ответственности несопоставим с ответственностью обычных работников.

Вполне логично, что и доходы будут различаться. Но есть такие ситуации, когда законодательство устанавливает лимит соотношения доходов. Другими словами, з/пл директора учреждения может превышать з/пл обычного сотрудника до установленного законом предела.

Закон № 347-ФЗ от 03.07.2016 определил перечень организаций, которые обязаны соблюдать этот самый лимит соотношений.

Важно!

Требование касается государственных учреждений, которые финансируются из бюджетов разного уровня.

Так, для директоров ФГУП и их замов лимит варьирует в пределах от 1 до 8, для руководителей гос. внебюджетных фондов требования иные — от 1 до 10.

Чтобы найти предельную величину, необходимо предварительно рассчитать показатели среднемесячного заработка работников, осуществляющих деятельность на управленческих постах, и остальных работников, на основании чего определяется соотношение зарплат.

Обратите внимание!

Расчет предельного уровня соотношения средней заработной платы необходимо производить по итогам календарного года.

Формула расчета среднего месячного заработка

Существует общепринятый порядок расчета средней з/пл. Подробнее о нем можно узнать, ознакомившись со статьей 139 Трудового кодекса.

Важно!

В любых ситуациях среднюю з/пл определяют, исходя из фактически начисленного сотруднику заработка и времени, которое он фактически отработал за двенадцать календарных месяцев, истекших до периода, в котором бухгалтер рассчитывает среднемесячную зарплату.

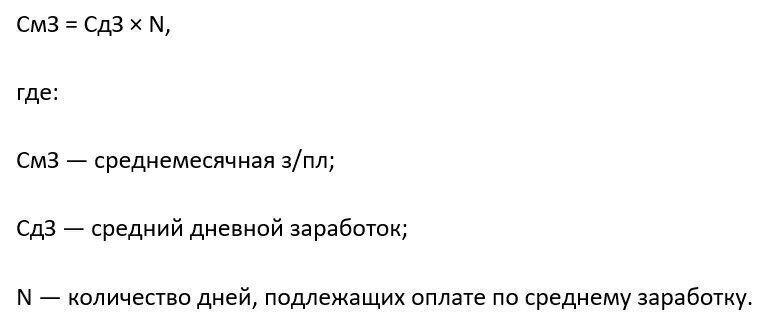

Расчет среднемесячной заработной платы руководителей, их заместителей вычисляем по формуле:

Важно!

Бухгалтер должен понимать, что указанный выше расчет осуществляется в отношении каждой единицы управленческого персонала. Если же сотрудник совмещает должности, то в расчет включаются как выплаты по основному месту деятельности, так и доплата за совмещение. В случае же совместительства к расчету принимается только оплата основной деятельности.

При определении размера среднемесячного заработка во внимание принимаются следующие выплаты

Порядок расчета соотношения зарплаты

Соотношение среднемесячной зарплаты руководства и остального персонала учреждений должно рассчитываться на основании порядка, утверждаемого Правительством РФ. В связи с этим рассматриваемый проект вносит соответствующие поправки в Постановление Правительства РФ от 24.12.2007 № 922 «Об особенностях порядка исчисления средней заработной платы» (далее – Постановление № 922) – в него планируется включить и указанный порядок расчета. Причем данный порядок будет единым для всех учреждений (федерального, регионального и муниципального уровня).

Из проекта документа следует, что соотношение зарплат определяется по итогам календарного года. Расчеты ведутся отдельно по должностям руководителя, его заместителя и главного бухгалтера учреждения. В то же время в проекте отмечается, что при проведении данной процедуры в отношении руководителя не должны учитываться как в списочном составе работников, так и в фактически начисленной зарплате остальных сотрудников работники всех трех руководящих должностей.

Если руководитель, его заместитель или главбух работают по совмещению профессий (должностей), при расчете соответствующего соотношения фактически начисленная зарплата учитывается в целом – как по основной работе, так и при совмещении. Если же заместитель руководителя, главный бухгалтер (обратите внимание: руководитель здесь не назван) работает по совместительству, при расчетах берется только фактически начисленная зарплата по должностям заместителя или главбуха.

В свою очередь, при определении среднемесячной зарплаты работников учреждения станут учитываться:

- начисленная зарплата за отработанное время (включая стимулирующие выплаты по итогам работы), а также выплаты, обусловленные районным регулированием оплаты труда;

- выплаты, рассчитанные исходя из среднего заработка при исполнении работником трудовых обязанностей, для оплаты отпусков, а также для других случаев, предусмотренных ТК РФ.

Сама процедура расчета соотношения для трех руководящих должностей будет одинакова.

- Рассчитывается среднемесячная зарплата остальных сотрудников. Это делается путем деления фактически начисленной зарплаты работников списочного состава на среднюю численность указанных работников за соответствующий календарный год и на 12 (количество месяцев в году).

- Определяется среднемесячная зарплата руководителя (его заместителя, главного бухгалтера): фактически начисленная зарплата за календарный год делится на 12 (количество месяцев в году). Если представитель руководства учреждения отработал не полный календарный год, расчет производится исходя из фактически отработанных им полных календарных месяцев.

- Высчитывается соотношение – среднемесячная зарплата руководителя (его заместителя, главного бухгалтера) делится на среднемесячную зарплату работников.

Раскрытие информации о зарплате

Необходимость соблюдать предельные «пороги» зарплат в отношении управленческого персонала – не единственное требование, которое надо выполнять с начала 2017 года. Учреждениям нужно еще и раскрывать информацию о зарплатах своих руководящих работников. В силу ст. 349.5 ТК РФ эти сведения должны публиковаться на официальных сайтах органов власти, органов местного самоуправления, осуществляющих функции и полномочия учредителя. По решению учредителей данная информация может размещаться и на сайтах самих учреждений.

К сведению

В настоящее время обязанность раскрывать свои доходы существует только у руководителей государственных и муниципальных учреждений, но она выполняется в несколько иной форме. В силу ч. 4 ст. 275 ТК РФ и ст. 8 Федерального закона от 25.12.2008 № 273-ФЗ «О противодействии коррупции» первые лица учреждений должны представлять учредителю справку о доходах, имуществе и обязательствах имущественного характера (собственных и членов семьи).

Порядок опубликования сведений о среднемесячной зарплате руководителя, его заместителя, главного бухгалтера учреждений устанавливается нормативными правовыми актами РФ, субъектов РФ, органов местного самоуправления. На федеральном уровне такой документ разработан – проект постановления Правительства РФ[3] размещен на портале regulation.gov.ru.

Согласно названному проекту сведения о зарплатах необходимо будет выложить в свободном доступе на сайте в течение I квартала года, следующего за отчетным. Информацию нужно размещать в специально созданном для этого тематическом разделе, ссылка на который должна присутствовать на главной странице официального сайта учредителя.

В публикуемых сведениях нужно указать полное наименование федерального учреждения, должность, занимаемую руководящим работником, его фамилию, имя и отчество. В то же время здесь запрещено раскрывать сведения, позволяющие определить место жительства, почтовый адрес, телефон и иные индивидуальные контактные данные управленческого персонала учреждений, а также сведения, отнесенные к государственной тайне или имеющие конфиденциальный характер.

Соблюдаем предельные соотношения зарплат руководства АУ

Обязанность руководителей, заместителей руководителей и главных бухгалтеров государственных (муниципальных) учреждений выдерживать соотношение зарплат установлена ст. 145 ТК РФ.

Согласно ее нормам предельные границы утверждаются правовыми актами Правительства РФ, субъекта РФ, органа местного самоуправления, действующими в отношении учреждений соответствующего уровня, а индивидуальные значения, укладывающиеся в данный диапазон и распространяющиеся на конкретное учреждение, определяет орган-учредитель. На федеральном уровне действует такая конструкция.

Положение № 583[1] установило предельное соотношение зарплат — диапазон в кратности от 1 до 8, а органы-учредители утверждают в этих рамках индивидуальные пороги. В частности, Минспорт и Минпросвещения сохранили для своих подведомственных учреждений кратность 8 (соответственно приказы от 25.06.2018 № 591 и от 17.07.2019 № 380).

В отношении региональных и муниципальных учреждений используется похожая схема. Например, в Калужской области предельное соотношение зарплат (в кратности 6) задано Постановлением правительства Калужской области от 23.03.2017 № 159, а органы-учредители в своих сферах регулирования установили аналогичный диапазон (см., например, приказы министерства культуры и туризма Калужской области от 20.04.2017 № 151, министерства труда и социальной защиты Калужской области от 07.02.2018 № 132-П).

На предельные соотношения, заданные органом-учредителем, и надо ориентироваться при сопоставлении средних зарплат руководящего состава автономного учреждения и остального персонала. Отметим, что некоторые учредители снижают для подведомственных учреждений предельное соотношение зарплат по сравнению с максимальным диапазоном, утвержденным на уровне публично-правового образования.

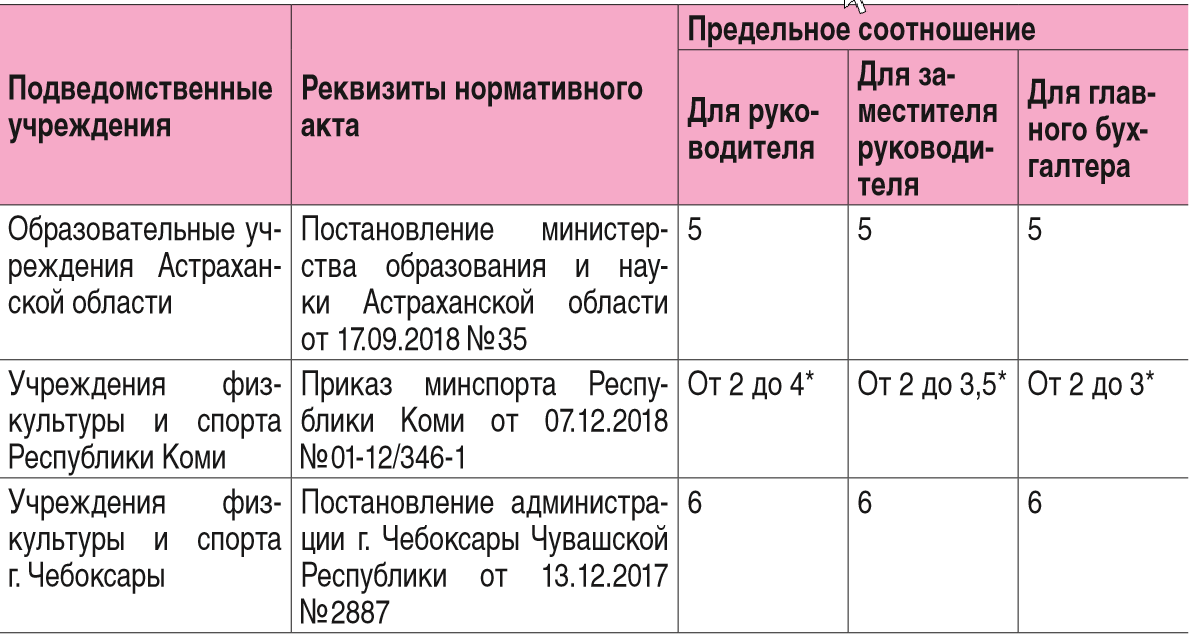

А кто-то еще и дифференцирует значения по должностям управленческого персонала, группам руководителей или даже отдельным учреждениям. Так, руководители учреждений здравоохранения Московской области[2] разделены на пять групп, для которых установлены разные соотношения зарплат (от 5 до 7), в то время как для заместителей руководителей и главных бухгалтеров названных учреждений действует одно общее значение – 4,5. Вот еще несколько примеров.

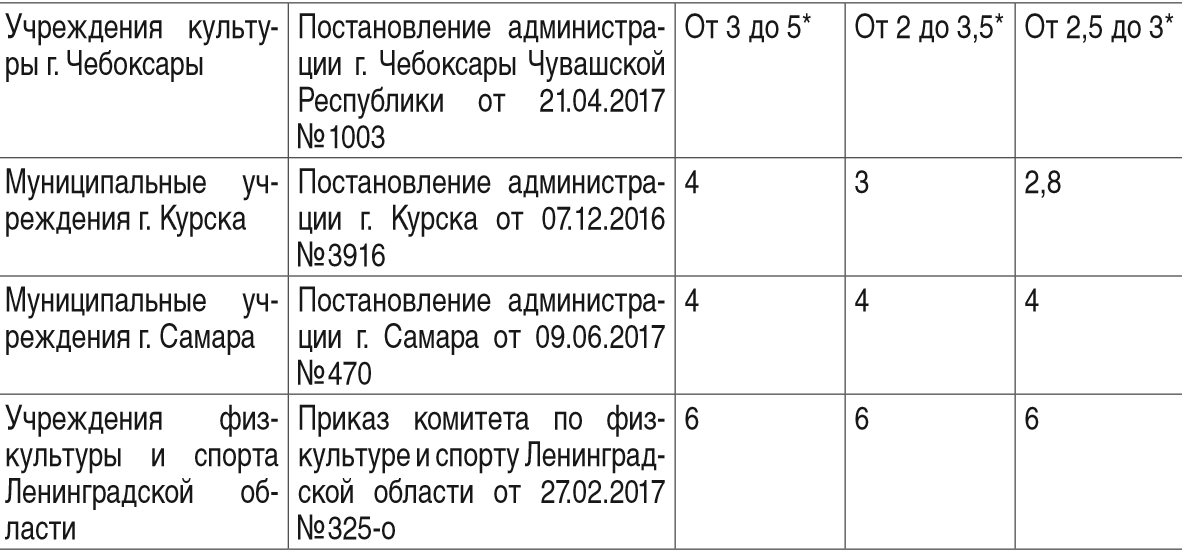

* Отдельное значение установлено для каждого учреждения.

* Отдельное значение установлено для каждого учреждения.

Согласно ст. 145 ТК РФ величина среднемесячной зарплаты рассчитывается за календарный год, при этом учитываются выплаты за счет всех источников финансового обеспечения. Расчеты ведутся отдельно по должностям руководителя, его заместителя и главного бухгалтера. Порядок расчета установлен п. 20 Положения № 922[3]. Приведем алгоритм, общий для всех учреждений.

1. Определить выплаты, учитываемые при расчете. Здесь действует следующее правило: если начисление связано с оплатой труда, оно входит в расчеты, а если имеет социальный характер – не учитывается. Что именно относится к тому или иному виду выплат – указано в п. 2 и 3 Положения № 922.

Так, оклад, оплата за работу по сдельным расценкам, гонорары и авторские вознаграждения, надбавки за профессиональное мастерство, стаж работы, расширение зон обслуживания, отпускные, стимулирующие и компенсационные выплаты в расчет включаются, а оплата стоимости питания, проезда, обучения, коммунальных услуг – нет. Несколько сложнее с совмещением профессий (должностей) и совместительством. Если руководитель, его заместитель или главный бухгалтер совмещает должности либо исполняет обязанности временно отсутствующего сотрудника без освобождения от основной работы, этот заработок учитывается в фактически начисленной зарплате по руководящей должности. Но если руководитель работает по совместительству (например, как научно-педагогический работник), его зарплата по совместительству учитывается в фонде оплаты труда работников учреждения, а не руководящего состава (Письмо Минобрнауки РФ от 31.10.2017 № 12-1066).

2. Определить среднесписочную численность работников учреждения. В этот показатель не включаются руководитель, его заместители и главный бухгалтер. Внутренние совместители учитываются полностью. 3. Рассчитать среднемесячную зарплату работников (без учета руководящего состава учреждения).

Сумма фактически начисленных выплат, относящихся к оплате труда, делится на среднесписочную численность работников за соответствующий календарный год, а потом на 12 (количество месяцев в году). 4. Рассчитать среднемесячную зарплату отдельно по каждой руководящей должности. Сумма выплат, фактически начисленных по каждой должности за календарный год, делится на 12.

Если руководитель, его заместитель или главный бухгалтер отработал неполный календарный год, вместо 12 месяцев берется фактически отработанное количество полных календарных месяцев. 5. Определить по каждой должности руководящего состава соотношение зарплат. Для этого среднемесячная зарплата руководителя (заместителя, главного бухгалтера) делится на среднемесячную зарплату остального персонала. Покажем на примере, как ведется расчет соотношения зарплаты руководителя.

Пример. Штатная численность работников автономного учреждения составляет 70 человек, из них четверо — это руководитель, два его заместителя и главный бухгалтер. Фактически начисленная за 2019 год зарплата основных работников – 28,5 млн руб., руководителя – 1,5 млн руб. (из них 100 тыс. руб. – плата за работу по совместительству преподавателем).

Рассчитаем соотношение зарплаты руководителя и основного персонала. Сначала определим, какая часть зарплаты руководителя учитывается по руководящей должности: 1 500 000 — 100 000 = 1 400 000 (руб.). Соответственно в фонд оплаты труда основного персонала войдет зарплата руководителя за работу по совместительству: 28 500 000 + 100 000 = 28 600 000 (руб.).

Численность сотрудников составит 67 чел. (66 чел. основного персонала + 1 совместитель). Вычислим среднюю зарплату основных сотрудников: 28 600 000 руб. / 67 чел. / 12 мес. = 35 572 (руб.). Затем определим среднюю зарплату руководителя учреждения: 1 400 000 руб. / 12 мес. = 116 667 (руб.). Рассчитаем соотношение зарплат: 116 667 руб. / 35 572 руб. = 3,28.

Если орган-учредитель утвердил предельный порог кратностью 5, 4 или даже 3,5, требование к соотношению зарплат автономное учреждение выполнило, если же необходимо соблюдать кратность 3, зарплата руководителя АУ не укладывается в установленные границы.

Что грозит за превышение порога?

За несоблюдение предельных значений предусмотрена ответственность. Превышение соотношений, утвержденных для заместителя руководителя и главного бухгалтера, включено в число оснований для расторжения трудового договора с руководителем государственного (муниципального) учреждения (п. 1 ч. 2 ст. 278 ТК РФ).

Ответственность за несоблюдение предельного соотношения зарплаты руководителя учреждения возложена на учредителя. В частности, учредители федерального уровня должны учитывать этот факт при определении условий труда руководителей ФГУ: не превышение порога должно обеспечиваться при выполнении всех показателей эффективности деятельности учреждения и работы его руководителя и получении последним стимулирующих выплат в максимальном размере (п.

9 Положения № 583). Кроме того, органы-учредители могут сами контролировать соблюдение в учреждениях предельного соотношения зарплат. Скажем, в Нижегородской области[4] проводят мониторинг соотношения зарплат – в срок до 20-го числа месяца, следующего за отчетным кварталом. Однако некоторым учреждениям не нужно соблюдать общие нормы. В силу ст.

145 ТК РФ Правительство РФ, органы госвласти субъектов РФ и органы местного самоуправления могут утвердить перечни организаций госсектора, для которых не действуют установленные пороги. На федеральном уровне такой перечень существует (Распоряжение Правительства РФ от 30.12.2012 № 2627-р), утверждены подобные списки и в некоторых регионах и муниципальных образованиях (например, в Калужской области – см. Постановление правительства Калужской области от 23.03.2017 № 159).

После того, как рассчитаны соотношения зарплат, руководящему составу АУ нужно исполнить еще одну обязанность – раскрыть сведения о своей среднемесячной зарплате. Согласно ст.

349.5 ТК РФ информация (полное наименование учреждения, занимаемая должность, Ф. И. О. руководящего работника и размер его средней зарплаты) размещается на официальном сайте органа-учредителя, а если он примет соответствующее решение – еще и на сайте учреждения. Порядок и сроки представления и размещения информации о зарплатах определяются нормативными актами Российской Федерации, субъектов РФ, органов местного самоуправления.

В отношении федеральных учреждений действует Постановление Правительства РФ от 28.12.2016 № 1521 – согласно ему сведения должны быть размещены в Интернете до 15 мая года, следующего за отчетным. На региональном и муниципальном уровнях сроки зачастую меньше.

К примеру, в Самаре (реквизиты нормативного акта даны в таблице) муниципальным учреждениям необходимо до 15 марта направить информацию в отраслевой орган и до 10 апреля она должна быть опубликована на сайте городской администрации. * * * В начале 2020 года руководящему составу автономных учреждений предстоит отчитаться перед органами-учредителями по соблюдению предельного соотношения зарплат и подать соответствующие сведения для публикации на сайтах органов власти. Кстати, в будущем законодатели намерены еще сократить разрыв между заработком управленческого персонала организаций госсектора (в том числе учреждений) и рядовыми сотрудниками.

Предельное соотношение зарплат планируется прописать в ст. 145 ТК РФ, установив для всех случаев кратность 8. Такой законопроект (№ 746454-7) внесен в Госдуму. [1] Положение об установлении систем оплаты труда работников федеральных бюджетных, автономных и казенных учреждений, утв. Постановлением Правительства РФ от 05.08.2008 № 583. [2] Положение об оплате труда работников государственных учреждений здравоохранения Московской области, утв. Постановлением правительства Московской области от 03.07.2007 № 483/23 (с последующими изменениями). [3] Положение об особенностях порядка исчисления средней заработной платы, утв. Постановлением Правительства РФ от 24.12.2007 № 922. [4] Постановление правительства Нижегородской области от 30.01.2017 № 34

На усмотрение коллектива

Большинство коммерческих компаний являются частными и могут по своему усмотрению назначать зарплату как гендиректору, так и его заместителям, а также главному бухгалтеру — эти должности входят в руководство компании.

В некоторых компаниях, в которых гендиректор является непосредственно владелецем организации, он вообще не получает зарплату, рассчитывая на доход от деятельности предприятия.

Зарплаты всех остальных работников допустимо устанавливать по своему усмотрению. Единственное ограничение, которое прописано в Трудовом кодексе, она не должна быть ниже установленного правительством федерального МРОТ либо регионального, если он выше федерального.

Все эти нюансы прописываются в положении об оплате труда и в трудовых договорах с сотрудниками, в том числе с руководящим составом.

Также размеры зарплат руководства могут быть прописаны в коллективном договоре, который составляется совместно с профсоюзом и служит дополнительной гарантией социальной справедливости и соблюдения трудовых прав.

Как рассчитать налоги с зарплаты сотрудника

Если работники собрались и организовали профсоюз (а для этого достаточно всего трех человек, работающих в одной компании), то они могут прописать в коллективном договоре, например, максимальную разницу между зарплатой руководителя и средней зарплатой в коллективе или самой маленькой на предприятии (допустим, не больше, чем в 10 раз).

В этом случае гендиректор будет лично заинтересован в том, чтобы регулярно индексировать работникам зарплату, иначе он сам не сможет получать больше либо нарушит коллективный договор.

Государственные и муниципальные предприятия

В компаниях с государственным участием (не менее 50% в собственности государства, региональных или муниципальных властей) все сложнее. Зарплата их руководителей регулируется законодательно.

Условиям оплаты труда руководителей компаний и предприятий посвящена отдельная статья Трудового кодекса России — 145-я. В ней указывается, что для руководителей организаций, их заместителей и главных бухгалтеров устанавливается предельный уровень соотношения среднемесячной зарплаты и среднемесячной зарплаты работников.

Для вычисления предельного уровня складывают зарплаты всех работников, кроме руководства, а затем делят на количество сотрудников. Получается средняя зарплата организации, от которой считают максимальную зарплату руководителей — она должна быть не больше, чем в определенное число раз.

В каждом случае это соотношение утверждается государственным органом — правительством страны, соответствующим министерством (МВД, Минспорт и т.д.), федеральной службой (ФСБ, ФСИН, Росстат и т.д.), федеральным агентством (Рослесхоз, Росрезерв и т.д.), государственными внебюджетными фондами (к ним относится, например, ФСС, ФОМС и Пенсионный фонд), а также региональными и муниципальными властями.

Для внебюджетных фондов руководитель не может получать больше, чем десятикратный размер средней заработной платы по организации, а его заместители и главный бухгалтер — больше, чем восьмикратный.

В Российской академии наук повышающий коэффициент для президента составляет 13, а для его замов, вице-президентов и главного бухгалтера — 8.

В федеральных министерствах, в зависимости от подразделения, от 4 до 14,9 (в основном 8 или 10).

Есть в этом списке и рекордсмены.

Так, ФГУП «Российская телевизионная и радиовещательная сеть» установила для своего руководителя 26-кратный предельный размер зарплаты по сравнению со средним заработком остальных работников, ФГУП «Управление вневедомственной охраны Минтранса России» — 22-кратный, а ФГУП «Охрана» Росгвардии — 31-кратный.

А вот ФГУПы Росалкогольрегулирования демонстрируют обратную ситуацию. В «Росспиртпроме» и «Союзплодимпорте» руководитель может получать не больше, чем двойную среднюю зарплату по организации (коэффициент 2).

В региональных и муниципальных предприятиях ситуация примерно такая же — чаще всего коэффициент расчета максимального уровня зарплаты руководителя колеблется в пределах 5-8 от средней зарплаты по организации.

За несоблюдение предельного уровня зарплаты руководства компаний с государственным, региональным или муниципальным участием положена ответственность.

Так, превышение предельного уровня зарплаты является дополнительным основанием для увольнения руководителя, наряду с отстранением от должности за долги и снятия с должности учредителем. При этом такой руководитель увольняется без выплаты выходного пособия, которое составляет не мене трехкратного среднемесячного заработка.

Главное об оплате труда директора

- Директор компании не может единоличным решением устанавливать себе зарплату и начислять премии. Условия выплаты вознаграждения руководителю определяются собственником, участниками общества и закрепляются в трудовом договоре.

- В госкомпаниях зарплата руководителю устанавливается с учетом Постановления Правительства РФ от 13.02.2023 № 209. Для ГУП, МУП и внебюджетных фондов нормативными актами может вводиться предельный уровень вознаграждения директору. Это коэффициент, который показывает, во сколько раз среднемесячная зарплата директора может быть выше среднемесячной зарплаты других работников.

- В коммерческих организациях уровень вознаграждения руководителя определяется соглашением сторон.

- Если директор является одним из учредителей, то трудовой договор с ним, в том числе условия оплаты труда, должны быть согласованы с независимыми участниками общества. Иначе они могут посчитать выплату зарплаты как распределение прибыли без их участия.

- В трудовом договоре с директором можно предусмотреть «золотой парашют» — выходное пособие при увольнении. Безопасным считается размер такой компенсации не больше трех среднемесячных заработков.

- На практике директор может работать без вознаграждения, если:

- он единственный учредитель;

- находится в отпуске без содержания;

- получает дивиденды вместо зарплаты;

- сам отказался от вознаграждения.

Во всех указанных вариантах есть риск претензий со стороны ФНС и трудовой инспекции. Зарплата наемного работника не должна быть ниже МРОТ.

Соотношение зарплаты руководителя и работников как считать

Постановление от 10 ноября 2017 года №1349. В соответствии с подписанным постановлением соотношение среднемесячной заработной платы руководителей, заместителей руководителей, главных бухгалтеров учреждений и предприятий, включённых в утверждённые Правительством России перечни, и среднемесячной заработной платы работников этих учреждений и предприятий может быть установлено в кратности 1 к 15 и выше. При этом соответствующие проекты актов федеральных органов исполнительной власти и федеральных учреждений – главных распорядителей средств федерального бюджета должны быть согласованы с заместителями Председателя Правительства Российской Федерации, в обязанности которых входит координация вопросов деятельности этих федеральных органов исполнительной власти и федеральных учреждений.

Внесено Минтрудом России.

Документ

Положением об установлении систем оплаты труда работников федеральных бюджетных, автономных и казённых учреждений (утверждено постановлением Правительства от 5 августа 2008 года №583, далее – постановление №583) и Положением об условиях оплаты труда руководителей федеральных государственных унитарных предприятий (утверждено постановлением Правительства от 2 января 2015 года №2, далее – постановление №2) установлено ограничение соотношений среднемесячной заработной платы руководителей, заместителей руководителей, главных бухгалтеров федеральных государственных учреждений и федеральных государственных унитарных предприятий и среднемесячной заработной платы работников этих учреждений и предприятий соответственно в кратности от 1 до 8.

Федеральным законом от 3 июля 2016 года №347-ФЗ внесены изменения в статью 145 Трудового кодекса, в соответствии с которыми для учреждений и предприятий, включённых в утверждённые Правительством России перечни, условия оплаты труда руководителей, их заместителей, главных бухгалтеров могут быть установлены без учёта предельного уровня соотношения.

Соответствующие перечни утверждены распоряжениями Правительства от 30 декабря 2012 года №2627-р и от 12 декабря 2015 года №2555-р (далее соответственно – перечень №2627-р, перечень №2555-р). В эти перечни включены учреждения и предприятия, выпускающие продукцию или оказывающие услуги, имеющие особую значимость, масштабность, уникальность, стратегическое значение.

В целях обеспечения реализации норм Трудового кодекса подписанным постановлением внесены изменения в постановления №583 и №2, в соответствии с которыми соотношение среднемесячной заработной платы руководителей, заместителей руководителей, главных бухгалтеров учреждений и предприятий, включённых в перечни №2627-р и №2555-р, и среднемесячной заработной платы работников этих учреждений и предприятий может быть установлено в кратности 1 к 15 и выше. При этом соответствующие проекты актов федеральных органов исполнительной власти и федеральных учреждений – главных распорядителей средств федерального бюджета, в ведении которых находятся эти учреждения и предприятия, должны быть согласованы с заместителями Председателя Правительства Российской Федерации, в обязанности которых входит координация вопросов деятельности этих федеральных органов исполнительной власти и федеральных учреждений.

Принятые решения позволят исключить необоснованную дифференциацию в оплате труда руководителей и работников федеральных государственных учреждений и федеральных государственных унитарных предприятий, включённых в перечни №2627-р и №2555-р, а также учреждений и предприятий, система оплаты труда в которых устанавливается в порядке, отличном от порядка, установленного постановлениями №583 и №2 соответственно.

Работа Правительства:

Министерства и ведомства, органы при правительстве: