«Я устроилась на работу с годной медкнижкой, но работодатель предоставил мне талоны на прохождение новой медкомиссии. Я отработала всего 11 дней и собираюсь уволиться, но меня информировали о том, что стоимость прохождения медкомиссии будет вычтена из моей зарплаты. Вопрос: правомерно ли это?»

| Даниил , Москва

Ответы юристов (2)

- Артемьев Ярослав

- Ермаков Ярослав

Артемьев Ярослав Юрист,

Москва На сайте: 1734 дня

Ответов: 5193 Рейтинг: 10

Согласно статье 202 Трудового кодекса Российской Федерации, работодатель не вправе требовать от работника возмещения расходов на прохождение обязательных медицинских осмотров и обследований. Таким образом, работодатель не имеет права требовать от Вас оплату за медкомиссию после увольнения. Если работодатель настаивает на вычете стоимости медкомиссии, рекомендую обратиться за консультацией к юристу или работнику службы по охране труда органа, осуществляющего государственный контроль в сфере труда.

#2517191 2023-03-24 16:18:47

Артемьев Ярослав Юрист,

Москва На сайте: 1734 дня

Ответов: 5193 Рейтинг: 10

Согласно Трудовому кодексу Российской Федерации, работник обязан предоставить работодателю медицинскую справку о состоянии здоровья для прохождения медицинского освидетельствования по направлению работодателя или организации, осуществляющей медицинское освидетельствование.

Если работник уволился непосредственно после прохождения медицинской комиссии, то работодатель может потребовать от работника возмещения затрат на прохождение медицинского освидетельствования только в случае, если это было предусмотрено в трудовом договоре или локальном нормативном акте работодателя.

Для точного ответа на данный конкретный вопрос необходимо изучить условия трудового договора и локального нормативного акта работодателя.

#2521629 2023-03-24 16:18:47

Артемьев Ярослав Юрист,

Москва На сайте: 1734 дня

Ответов: 5193 Рейтинг: 10

Для решения данного вопроса необходимо ознакомиться с трудовым договором между работником и работодателем, в котором должны быть установлены условия обязательного прохождения медицинского осмотра работниками. Если в трудовом договоре сформулировано, что работодатель обязан оплачивать медицинский осмотр для работников перед трудоустройством или в течение работы, то работодатель не может требовать оплаты этих расходов от работника, даже если он уволился.

Однако, если трудовой договор не содержит таких условий, то работник обязан оплатить медицинский осмотр самостоятельно перед трудоустройством или в течение работы. В этом случае, если работник проработал менее года, то работодатель имеет право вычесть стоимость медицинского осмотра из заработной платы работника.

Таким образом, необходимо ознакомиться с трудовым договором и законодательством Российской Федерации, регулирующим трудовые отношения, для определения правильности вычета стоимости медицинской комиссии.

КАК ДОБИТЬСЯ ОТ РАБОТОДАТЕЛЯ КОМПЕНСАЦИИ ЗА ПРОХОЖДЕНИЕ МЕДОСМОТРА?

#2627932 2023-03-24 16:18:47

Артемьев Ярослав Юрист,

Москва На сайте: 1734 дня

Ответов: 5193 Рейтинг: 10

Для данного вопроса важным является наличие и соблюдение соответствующих правовых норм и договорных условий между работником и работодателем.

Если в трудовом договоре перед устройством на работу было указано, что работник обязан проходить медицинскую комиссию и предоставлять медицинскую справку, подтверждающую его годность к работе, то работодатель вправе выставить счет за прохождение медицинской комиссии и вычесть его стоимость из заработной платы работника, если на момент увольнения работник не проработал в компании достаточное количество времени, чтобы покрыть эту стоимость.

Однако, если никаких указаний о прохождении медицинской комиссии в трудовом договоре не было и работник был вынужден проходить ее по требованию работодателя только для того, чтобы начать работу, то вычет из заработной платы работника за стоимость медкомиссии является незаконным.

В данном случае, я бы рекомендовал обратиться за консультацией к профессиональному юристу и изучить договорные условия и прочие документы для принятия правильного решения.

#2630209 2023-03-24 16:18:47

Артемьев Ярослав Юрист,

Москва На сайте: 1734 дня

Ответов: 5193 Рейтинг: 10

Для решения данного вопроса необходимо ознакомиться с договором трудоустройства, в котором должны быть указаны условия относительно прохождения медкомиссии в момент приема на работу и при увольнении. Если договор трудоустройства или внутренние правила организации не содержат подробностей об оплате медицинской комиссии при увольнении работника, возможно обоснованное предположение о том, что работодатель не обязан вычислять стоимость прохождения медкомиссии на последний рабочий день в качестве удержания из зарплаты работника. Возможно, что работодатель имеет право на возмещение расходов, связанных с прохождением медицинской комиссии при приеме на работу, но это должно быть ясно определено в договоре трудоустройства или внутренних правилах действующей в организации.

#2632290 2023-03-24 16:18:47

Артемьев Ярослав Юрист,

Москва На сайте: 1734 дня

Ответов: 5193 Рейтинг: 10

Статья 212 Трудового кодекса РФ.

#2738501 2023-03-24 16:18:47

Артемьев Ярослав Юрист,

Москва На сайте: 1734 дня

Ответов: 5193 Рейтинг: 10

Статьи закона, которые могут быть применимы в данной ситуации:

- Трудовой кодекс РФ статья 192 «Порядок прохождения работниками медицинских осмотров»

- Трудовой кодекс РФ статья 193 «Обязанности работника при прохождении медицинских осмотров»

- Трудовой кодекс РФ статья 198 «Снижение заработной платы по вине работника»

- Постановление Правительства РФ от 30.12.2002 N 964 «Об утверждении Правил медицинского освидетельствования работников, занимающих определенные должности или выполняющих работы с вредными и (или) опасными условиями труда»

#2740924 2023-03-24 16:18:47

Артемьев Ярослав Юрист,

Москва На сайте: 1734 дня

Ответов: 5193 Рейтинг: 10

Статьи 209-211 Трудового кодекса Российской Федерации.

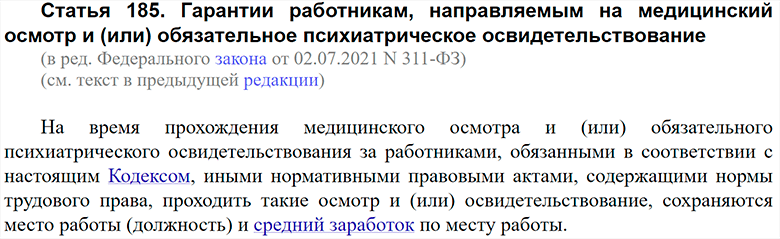

Статья 185 ТК РФ. Гарантии работникам, направляемым на медицинский осмотр и (или) обязательное психиатрическое освидетельствование

Статья 185 посвящена гарантиям для тех сотрудников, которые направляются на медицинский осмотр. Она имеет минимальный объём и ссылочный характер.

Трудовой кодекс Российской Федерации от 30.12.2001 N 197-ФЗ

Полный текст статьи, путеводители, дополнительная информация – в КонсультантПлюс

Данная статья состоит из единственного абзаца. В нём указывается, что за сотрудником на время прохождения им медосмотра сохраняется его средний заработок по месту работы. Это происходит в случае, когда медосмотр сотрудника проводится на основании соответствующих положений ТК. Статья 185, как видно из её содержания, не перечисляет категории сотрудников, имеющих право получать положенные им по работе деньги за время медосмотра, а отсылает к иным статьям ТК.

Вопросы по содержанию ст. 185 ТК

- задействованы в отраслях с вредными/опасными условиями трудовой деятельности;

- работают в отраслях транспортного комплекса;

- трудятся на предприятиях пищевой промышленности и других отраслей, связанных с непосредственным обслуживанием масс населения (торговля, водопроводные системы и т.д.).

В данной статье специально подчёркнуто требование к перечисленным группам сотрудников обязательно проходить медосмотр.

Также в других статьях ТК специально предусмотрен обязательный медосмотр для отдельных групп сотрудников, выделенных по социальным критериям. Так, к ним относятся:

- несовершеннолетние (до 18 лет);

- беременные женщины;

- лица, обязанные проходить медосмотры по отдельному решению местных органов власти;

- принимаемые на работу спортсмены.

Порядок медобследований для отдельных перечисленных групп работников регулируется специальными статьями ТК. Так, ст. 266 прописывает порядок предварительного медосмотра несовершеннолетних с точки зрения их последующего трудоустройства и т.д. Помимо статей ТК, есть и более специализированные нормативные документы, раскрывающие отдельные аспекты медосмотров.

Так, Приказ Минздравсоцразвития № 302н от 12.04.11 содержит порядок медобследований сотрудников, занятых в отраслях с вредными/опасными условиями трудовой деятельности. А Приложение к этому документу содержит список опасных факторов, при наличии которых медосмотры носят обязательный характер.

Отдельно нужно отметить, что ст. 76 ТК предусматривает необходимость для нанимателя отстранить от работы сотрудника, отказавшегося проходить положенный ему медосмотр. В этой ситуации выплаты отстранённому сотруднику не предусмотрены, если иное не указано в соответствующем законодательстве.

Какие виды медосмотров для проведения их работодателем предусматривает ТК?

В ст. 212 дан перечень медобследований, проведение которых обязан в соответствующем порядке обеспечить наниматель. В нём предусмотрены следующие разновидности медосмотров для сотрудников или кандидатов на трудоустройство:

- имеющие предварительный характер, в т.ч. обязательные для несовершеннолетних и лиц, специально упомянутых в соответствующем законодательстве;

- периодические (регулярно проводимые в период работы);

- внеочередные, в т.ч. проводимые по просьбе сотрудника;

- психиатрические освидетельствования, в т.ч. имеющие обязательный характер.

В этой статье специально подчёркивается, что оплата данных мероприятий, если они совершаются в установленном порядке, производится именно нанимателем.

Как ТК регулирует величину расчёта среднего заработка, упомянутого в рассмотренной статье?

Особенности расчёта средней величины заработка сотрудника по месту его работы досконально разобраны в ст. 139 ТК. Так, в ней перечислены:

- выплаты, которые можно включать в сумму заработка;

- временные параметры среднего заработка;

- роль отпускных в формировании сумм среднего заработка;

- другие подобные моменты.

Также по данному вопросу можно ориентироваться на Постановление Правительства № 922 от 24.12.07. В этом документе описаны основные нюансы расчёта средних заработков персонала.

Направление сотрудника на прохождение МО в выходной или праздничный день

Направление сотрудника на МО в его выходной день приравнивается к привлечению к работе в выходные и праздничные дни (Письмо Министерства труда и социальной защиты РФ от 31.01.2020 № 15-2В-277).

Привлекать сотрудника к прохождению осмотра в его выходной день работодатель может только с его согласия. Если работник отказывается, вы не вправе его заставить, а тем более штрафовать. При наличии согласия сотрудника, оплата производится так же, как и просто работа в выходной и праздничный день, не менее чем в двойном размере (ст. 153 ТК РФ).

Страховые взносы и НДФЛ

В этих письмах отражена следующая позиция.

Что касается НДФЛ. Суммы оплаты работодателем стоимости проведения обязательных МО сотрудников не являются экономической выгодой работников. Выходит, что нет доходов, с которых исчисляется и удерживается НДФЛ (п. 1 ст. 210 НК РФ).

А вот со страховыми взносами не так всё просто. Если работодатель организует проведение МО своих сотрудников и самостоятельно их оплачивает, что в соответствии с положениями ст. 213 ТК РФ является обязанностью организации, то такие расходы не облагаются страховыми взносами (п.1 ст.420 НК РФ, п.1 ст.421 НК РФ).

Если организация компенсирует работникам суммы их расходов по прохождению ими самостоятельно МО, то такие суммы компенсации облагаются страховыми взносами.

Судьи не разделяют мнения Минфина и ФНС, а придерживаются другой позиции. Они считают, что суммы, возмещаемые сотруднику и связанные с прохождением МО, не подлежат обложению страховыми взносами. Наличие судебных решений свидетельствует о том, что существует спор с налоговыми органами.

Вот, к примеру, постановление Арбитражного Суда Западно-Сибирского округа от 14.05.2020 № Ф04-1498/2020 по делу № А45-35434/2019. В нём, опираясь на нормы Федерального закона «Об обязательном социальном страховании от несчастных случаев на производстве и профессиональных заболеваний» от 24.07.1998 № 125-ФЗ, в частности ст. 20.1 и ст. 20.2, суд пришёл к выводу, что компенсация затрат за прохождение обязательного предварительного МО не относится к объекту обложения страховыми взносами. Так как не является вознаграждением в рамках трудовых отношений и поощрительной или стимулирующей выплатой по трудовому договору или по ГПХ договору.

Также, совсем недавно аналогичная позиция была поддержана определением Верховного Суда РФ от 13.04.2020 № 309-ЭС20-3763 по делу № А76-14135/2019. Суд установил, что компенсационные выплаты затрат работников на проведение МО, производятся в рамках исполнения обязанности работодателя по организации обязательных МО. В результате чего сделан вывод, что они не являются экономической выгодой, а именно доходом сотрудников. Следовательно, не могут являться объектом обложения страховыми взносами.

В постановлении Пятого Арбитражного Апелляционного Суда от 17.06.2020 № 05АП-2531/20 по делу № А51-25364/2019 судьи указали, что ФНС ошибочно не учла положения ст. 420 НК РФ, в котором определены объекты обложения страховыми взносами, а также прописано, что к их числу спорные выплаты не отнесены. ФНС руководствовалась положениями ст. 422 НК РФ, в которых обозначен перечень не облагаемых страховыми взносами выплат (в числе которых рассматриваемые выплаты не поименованы).

Учет затрат на медосмотры

Трудовое законодательство обязывает некоторые предприятия проводить медосмотры своих работников. В каких случаях они должны осуществлять медосмотры и как им учитывать затраты на такие мероприятия, читатель узнает, прочитав данную статью.

Трудовое законодательство обязывает некоторые предприятия проводить медосмотры своих работников. В каких случаях они должны осуществлять медосмотры и как им учитывать затраты на такие мероприятия, читатель узнает, прочитав данную статью.

Согласно ст. 213 Трудового кодекса Российской Федерации (ТК РФ) работники, занятые на тяжелых работах и на работах с вредными и опасными условиями труда, должны проходить обязательные медосмотры. Причем последние осуществляются как при поступлении кандидатов на назначение на определенные должности, так и периодически в течение года. Кроме того, работники, занятые на тяжелых работах и на работах с вредными и опасными условиями труда, должны проходить и внеочередные обследования на основании медицинских показаний.

Цель медосмотров — определить пригодность работников, как потенциальных, так и штатных, для выполнения поручаемой работы и предупреждения профессиональных заболеваний.

Обязательность проведения медосмотров для некоторых категорий работников установлена и другими нормативными документами, например, Федеральным законом от 02.01.2000 № 29-ФЗ «О качестве и безопасности пищевых продуктов» и Федеральным законом от 30.03.1999 № 52-ФЗ «О санитарно-эпидемиологическом благополучии населения».

Федеральным законом от 10.12.1995 № 196-ФЗ «О безопасности дорожного движения» предусмотрено обязательное медицинское освидетельствование и переосвидетельствование кандидатов в водители и водителей транспортных средств с целью о определения у них каких-либо медицинских противопоказаний или ограничений к водительской деятельности.

Необходимость проведения медосмотров установлена также Санитарными правилами, разработанными для различных отраслей.

Так, для организаций торговли продовольственным сырьем и пищевыми продуктами разработаны специальные правила СП 2.3.6.1066-01 «Санитарно-эпидемиологические требования к организациям торговли и обороту в них продовольственного сырья и пищевых продуктов», утвержденные Главным государственным санитарным врачом Российской Федерации 06.09.2001, в которых в том числе закреплено требование о прохождении работниками организаций торговли медосмотров (подпункт 13.1 п. 13).

Если же работники не пройдут обязательные медосмотры, они не должны допускаться к работе (ст. 76 и 212 ТК РФ).

ТК РФ определено, что медицинское обследование должны проходить следующие категории работников:

- работники, занятые на тяжелых работах и на работах с вредными и (или) опасными для жизни условиями труда

- работники, занятые на поземных работах

- работники, деятельность которых связана с движением транспорта

- работники организаций пищевой промышленности, общественного питания и торговли

- работники водопроводных сооружений

- работники лечебно-профилактических и детских учреждений

Кроме того, в обязательном порядке проходят медосмотры работники в возрасте до 18 лет вне зависимости от того, подпадают они под вышеуказанные категории работников или нет (ст. 266 ТК РФ).

Перечень работ и факторов, при которых которых должны проводиться медосмотры, утвержден приказом Минздравсоцразвития России от 16.08.2004 № 83 (далее – Приказ № 83).

Так, согласно действующему законодательству в перечень работ, при выполнении которых необходимы медицинские освидетельствования, например, включены:

- работы на высоте

- верхолазные работы (верхолазными работами считаются все работы, когда основным средством предохранения работников от падения во все моменты работы и передвижения является предохранительный пояс)

- работа по обслуживанию и ремонту действующих электроустановок с напряжением 42 В и выше переменного тока, 110 В и выше постоянного тока, а также монтажные, наладочные работы, испытания и измерения в этих электроустановках

- работы в лесной и военизированной охране, службе спецсвязи и т.д.

- работы по непосредственному управлению транспортными средствами

- работы в организациях пищевой промышленности, на молочных и раздаточных пунктах, базах и складах продовольственных товаров, где имеется контакт с пищевыми продуктами в процессе их производства, хранения, реализации, в том числе работы по санитарной обработке и ремонту инвентаря, оборудования, а также работы, при выполнении которых имеется контакт с пищевыми продуктами при транспортировке их на всех видах транспорта

- работы в организациях общественного питания, торговли, буфетах, на пищеблоках, в том числе на транспорте

- работы на водопроводных сооружениях, связанные с подготовкой воды и обслуживанием водопроводных сетей

- и другие.

К вредным факторам отнесены не только химические и физические факторы, но и факторы трудового процесса, такие как физические перегрузки.

Порядок проведения медосмотров

Порядок проведения предварительных и периодических медосмотров установлен приказом Минздравмедпрома России от 14.03.1996 № 90 «О порядке проведения предварительных и периодических медицинских осмотров работников и медицинских регламентах допуска к профессии»,согласно п. 2.1 которого работодатель совместно с Роспотребнадзором определяет контингент работников, подлежащих предварительным медосмотрам, не позднее 1 декабря предшествующего года. При этом работодатель не должен забывать указывать и вредные производственные факторы.

Частота проведения периодических медосмотров (обследований) также определяется территориальными органами Роспотребнадзора совместно с работодателем исходя из конкретной санитарно-гигиенической и эпидемиологической ситуации (п. 3.3 приложения 3 к Приказу № 83). При этом периодические медосмотры (обследования) должны проводиться не реже, чем один раз в два года.

Кроме того, периодические медосмотры работников могут осуществляться и досрочно в соответствии с медицинским заключением или по заключению территориальных органов Роспотребнадзора. При этом причина проведения внеочередного медосмотра обязательно обосновывается.

Для того чтобы работники могли пройти медицинское обследование, организация должна заключить договор с медицинским учреждением. Затем руководитель организации издает приказ о прохождении медосмотра, в котором указывает профессии лиц, подлежащих освидетельствованию, и сроки прохождения медосмотра. При этом календарный план прохождения медицинского обследования согласовывается с медицинским учреждением.

Для прохождения медосмотра работнику выдается на руки направление, в котором приводится перечень вредных, опасных веществ и производственных факторов, оказывающих воздействие на работника. Данное направление представляется работником врачу лечебно-профилактического учреждения, проводящего медосмотр.

Обратите внимание.

Проводить медосмотры, как предварительные, так и периодические, могут только те медицинские организации, которые имеют соответствующую лицензию (п. 5 приложения 3 к Приказу № 83).

Работникам, которым противопоказана работа с вредными, опасными веществами и производственными факторами, выдается заключение клинико-экспертной комиссии на руки. Его копия пересылается в трехдневный срок работодателю, выдавшему направление.

Если противопоказания к работе с вредными факторами выявлены в ходе предварительного обследования, то работодатель вправе отказать потенциальному работнику в заключении трудового договора (определение Верховного Суда Российской Федерации от 14.11.2007 № 83-Г07-7).

При выявлении противопоказаний к работе с вредными факторами в ходе периодического медосмотра работника последний должен быть переведен на другую имеющуюся у работодателя работу, не противопоказанную ему по состоянию здоровья (ч. 1 ст. 73 ТК РФ), или с работником должен быть расторгнут трудовой договор согласно абз. 3 ст. 84 ТК РФ.

Учет затрат на медосмотры

В ст. 213 ТК РФ, устанавливающей обязанность работодателя проводить медицинские освидетельствования работников, указано, что медосмотры осуществляются за счет средств работодателя.

При оплате обязательных медосмотров, предусмотренных законодательством организация может учитывать понесенные затраты в налоговом учете.

Налог на прибыль

В ст. 112 ТК РФ установлено, что работодатель обязан обеспечить безопасные условия труда, а также охрану труда, в том числе посредством осуществления медосмотров: предварительных и периодических.

В соответствии с подпунктом. 7 п. 1 ст. 264 Налогового кодекса Российской Федерации (НК РФ) в составе прочих расходов, связанных с производством и реализацией, учитываются расходы на обеспечение нормальных условий труда и техники безопасности, предусмотренных действующим законодательством.

Соответственно расходы на обязательные медосмотры могут учитываться при расчете прибыли, если они соответствуют требованиям п. 1 ст. 252 НК РФ, в том числе оформлены надлежащим образом (письмо Минфина России от 05.10.2009 № 03-03-06/1/638). При этом у медицинской организации, которая проводит медицинские освидетельствования, должна быть соответствующая лицензия. Расходы на обязательные медосмотры признаются в учете на дату подписания акта сдачи-приемки оказанных услуг (подпункт 3 п. 7 ст. 272 НК РФ).

На практике случается и так, что потенциальный работник самостоятельно оплачивает предварительный медосмотр, а организация впоследствии возмещает ему понесенные затраты. В такой ситуации сумма возмещения расходов на проведение медосмотра также может быть учтена при расчете прибыли (письмо Минфина России от 21.11.2008 № 03-03-06/4/84).

Следует отметить, что для целей налогообложения прибыли организация может учесть расходы на предварительный медосмотр потенциальных работников даже в случае, если по его результатам предполагаемая работа будет потенциальным работникам противопоказана (письмо Минфина России от 06.10.2009 № 03-03-06/1/648). Если прошедший предварительный медосмотр работник уволится почти сразу после поступления на работу, например через месяц, то услуги, оказанные медицинской организацией на осуществление медосмотра, все равно могут быть учтены при расчете прибыли. Ведь налоговое законодательство не ставит возможность учета затрат на медосмотры в зависимость от продолжительности работы обследованного работника.

Обратите внимание.

Работник проходит медицинский осмотр в часы работы медицинского учреждения, то есть с отрывом от работы. Трудовым законодательством предусмотрено, что на время прохождения медосмотров за ним сохраняется средний заработок (ст. 185 ТК РФ).

Соответственно выплаты работнику на время прохождения медосмотра могут быть учтены при расчете налога на прибыль в составе расходов на оплату труда (п. 6 ст. 255 НК РФ).

Налог на добавленную стоимость

Стоимость медосмотра, как предварительного, так и профилактического, не облагается НДС (подпункт 2 п. 2 ст. 149 НК РФ). При этом вышеуказанная льгота по уплате НДС применяется при условии, что у медицинской организации имеется лицензия на осуществление конкретного вида деятельности. Но если у у нее ее нет, она не имеет права проводить обязательные медосмотры.

Ввиду того, что в стоимость услуг медицинской организации не включается НДС, то организация, которая оплачивает услуги проведения медосмотров, не может принять налог к вычету.

Налог на доходы физических лиц

Расходы, понесенные организацией для обеспечения прохождением работником обязательного медосмотра, не признаются его доходом. Ведь доходом в соответствии со ст. 41 НК РФ считается экономическая выгода в денежной или натуральной форме.

Оплата организацией медосмотра работника, установленного законодательством, не может быть признана экономической выгодой работника ввиду того, что такое обследование необходимо для обеспечения деятельности организации. Соответственно стоимость медицинского обследования не облагается налогом на доходы физических лиц. Такой же позиции придерживается и Минфин России в письме от 21.11.2008 № 03-03-06/4/84.

Средний заработок, начисленный работнику за время прохождения медосмотра, является его доходом и соответственно облагается налогом на доходы физических лиц.

Страховые взносы во внебюджетные фонды

Стоимость оплаты организацией медицинскому учреждению услуг,связанных с прохождением работниками обязательного медосмотра, не подлежит обложению страховыми взносами (подпункт. «и» п. 2 ч. 1 ст. 9 Федерального закона от 24.07.2009 № 212-ФЗ), так как прохождение медосмотра связано с выполнением физическим лицом трудовых обязанностей.

На вышеуказанные суммы не начисляются также взносы на страхование от несчастных случаев и профессиональных заболеваний (п. 3 Правил, утвержденных постановлением Правительства РФ от 02.03.2000. № 184).

В то же время выплаты работнику, начисленные за время прохождения обязательного медосмотра, являются объектом обложения страховыми взносами, так как они связаны с его трудовой деятельностью (п. 1 ст. 7 Федерального закона от 24.07.2009 № 212-ФЗ).

Предприятие «Перспектива» для прохождения обязательного медосмотра работников заключило договор с городской поликлиникой. В декабре обязательный медосмотр прошли 18 человек, в том числе 15 работников прошли периодический медосмотр и 3 — предварительный медосмотр. Оказание медицинских услуг было оформлено актом сдачи-приемки. В соответствии с договором стоимость медицинских услуг на осуществление медосмотра работников предприятия «Перспектива» составила 36 000 руб. (эти услуги НДС не облагались). Средний заработок работников за время прохождения медосмотра составил 10 000 руб.

Расходы на проведение обязательного медосмотра работников (предварительного и периодического), занятых в основной деятельности предприятия, относятся к расходам по обычным видам деятельности и принимаются к бухгалтерскому учету в сумме договорной цены оказанных медицинских услуг (п. 5 – 7 Положения по бухгалтерскому учету «Расходы организации» ПБУ 10/99 , поэтому в бухгалтерском учете предприятия «Перспектива» были отражены следующие операции:

Дебет 20, 26, 44 Кредит 60 – 36 000 руб. – приняты к учету расходы на проведение поликлиникой обязательного медосмотра;

Дебет 20, 44 Кредит 70 – 10 000 руб. – начислен средний заработок за время прохождения медосмотра;

Дебет 70 Кредит 68, субсчет «НДФЛ», – 1300 руб. (10 000 руб. х 13 %) – удержан налог на доходы физических лиц;

Дебет 20, 44 Кредит 69, соответствующие субсчета, – 2600 руб. (10 000 руб. х 26 %) – начислены страховые взносы во внебюджетные фонды;

Дебет 20, 44 Кредит 69 – 20 руб. (10 000 руб. х 0,2 %) – начислены взносы на страхование от несчастных случаев и профессиональных заболеваний (тарифы устанавливаются в зависимости от класса профессионального риска: класс профессионального риска для предприятий торговли I, соответственно тариф – 0,2 %, а для деятельности грузового автомобильного транспорта установлен класс VI, соответственно тариф – 0,7 %);

Дебет 60 Кредит 51– 36 000 руб. – перечислены деньги поликлинике за проведение медосмотра.

В налоговом учете 48 620 руб. (36 000 руб. + 10 000 руб. + 2 600 руб. + 20 руб.) принимаются в уменьшение прибыли в составе прочих расходов.

С суммы 36 000 руб. налог на доходы физических лиц не удерживается, страховые взносы на нее не начисляются.

Специалисты компании «Финансовый Контроль и Аудит» оказывают аудиторские консультации по всем вопросам бухгалтерского и налогового учета, в том числе по оптимизации налогообложения, и по вопросам регистрации фирм.

Будем рады сотрудничеству с Вами по любым направлениям наших услуг!

ЧЕРЕВАДСКАЯ Ольга Ефимовна

Может ли работодатель направить работника на внеочередной медосмотр из-за длительного больничного при отсутствии медрекомендаций для медосмотра?

Е. М. Тараненко

автор ответа, консультант Аскон по юридическим вопросам

Правомерно ли направлять работника на внеочередной медосмотр по пункту 19 Порядка приказа 29Н из-за длительного нахождения на больничном при отсутствии медицинских рекомендаций на прохождение медосмотра? Медосмотр трудовым договором не предусмотрен.

Ответ

Согласно закону решение о направлении работника на внеочередной медицинский осмотр принимает работодатель при наличии медицинских рекомендаций по итогам медицинских осмотров и/или после нетрудоспособности работника. Однако если в обязанности работника не входит прохождение обязательных предварительных или периодических медосмотров, то направление такого работника на внеочередной медосмотр не считаем правомерным. Кроме того, из судебной практики следует, что направление на внеплановый медосмотр после нетрудоспособности работника возможно при наличии медицинских рекомендаций.

- в случаях, предусмотренных трудовым законодательством и иными нормативными правовыми актами, содержащими нормы трудового права, организацию проведения за счет собственных средств обязательных предварительных (при поступлении на работу) и периодических (в течение трудовой деятельности) медицинских осмотров, других обязательных медицинских осмотров, обязательных психиатрических освидетельствований работников, внеочередных медицинских осмотров работников в соответствии с медицинскими рекомендациями, химико-токсикологических исследований наличия в организме человека наркотических средств, психотропных веществ и их метаболитов с сохранением за работниками места работы (должности) и среднего заработка на время прохождения указанных медицинских осмотров, обязательных психиатрических освидетельствований, химико-токсикологических исследований;

- недопущение работников к исполнению ими трудовых обязанностей без прохождения в установленном порядке обучения по охране труда, в том числе обучения безопасным методам и приемам выполнения работ, обучения по оказанию первой помощи пострадавшим на производстве, обучения по использованию (применению) средств индивидуальной защиты, инструктажа по охране труда, стажировки на рабочем месте (для определенных категорий работников) и проверки знания требований охраны труда, обязательных медицинских осмотров, обязательных психиатрических освидетельствований, а также в случае медицинских противопоказаний.

Согласно статье 215 ТК РФ работник обязан: в случаях, предусмотренных трудовым законодательством и иными нормативными правовыми актами, содержащими нормы трудового права, проходить обязательные предварительные (при поступлении на работу) и периодические (в течение трудовой деятельности) медицинские осмотры, другие обязательные медицинские осмотры и обязательные психиатрические освидетельствования, а также внеочередные медицинские осмотры по направлению работодателя, и (или) в соответствии с нормативными правовыми актами, и (или) медицинскими рекомендациями.

В силу статьи 220 ТК РФ работники, занятые на работах с вредными и (или) опасными условиями труда (в том числе на подземных работах), а также на работах, связанных с движением транспорта, проходят обязательные предварительные (при поступлении на работу) и периодические (в течение трудовой деятельности, для лиц в возрасте до 21 года — ежегодные) медицинские осмотры для определения пригодности этих работников для выполнения поручаемой работы и предупреждения профессиональных заболеваний. В соответствии с нормативными правовыми актами и (или) медицинскими рекомендациями указанные работники проходят внеочередные медицинские осмотры.

Работники организаций пищевой промышленности, общественного питания и торговли, водопроводных сооружений, медицинских организаций и детских учреждений, а также некоторых других работодателей проходят указанные медицинские осмотры в целях охраны здоровья населения, предупреждения возникновения и распространения заболеваний.

Направлять на внеочередной медицинский осмотр работников следует при наличии медицинских рекомендаций по итогам медицинских осмотров и/или после нетрудоспособности работника. За дополнительными разъяснениями по применению Приказа Минздрава России от 28.01.2021 N 29н рекомендуем обратиться в Минздрав России (Вопрос: Работник более 6 месяцев находился на больничном, работает монтером пути. Работодатель принял решение направить его на внеочередной медицинский осмотр, чтобы подтвердить его трудовую функцию в данной должности. Правомерно ли это, если никаких рекомендаций из медицинской организации нет? («Сайт «Онлайнинспекция.РФ», 2023) ).

Судебная практика:

Направляя истца на внеочередной медицинский осмотр, работодатель исходил из частых периодов нетрудоспособности истца, что, по его мнению, является одним из оснований для направления на внеочередной медицинский осмотр, предусмотренных пунктом 19 указанного Порядка.

С указанными доводами согласился суд первой инстанции.

Такой вывод нельзя признать правильным, поскольку согласно пункту 19 указанного Порядка направление работодателем работника на внеочередной медицинский осмотр возможно при наличии медицинских рекомендаций, которые должны быть выданы медицинскими работниками по итогам медицинских осмотров и/или после нетрудоспособности работника.

Апелляционное определение Белгородского областного суда от 19.04.2022 N 33-1668/2022 Требование: О признании отстранения от работы незаконным, взыскании неполученной заработной платы, компенсации морального вреда. Решение: Решение первой инстанции изменено, отменено. Требование удовлетворено в части.

Е. М. Тараненко

автор ответа, консультант Аскон по юридическим вопросам

Соискатель отказался проходить медицинский осмотр до момента приема на работу…

Обязанность работника проходить обязательные предварительные (при поступлении на работу) медицинские осмотры (обследования) в случаях, предусмотренных ТК РФ и иными федеральными законами, установлена в ст. 214 ТК РФ. Организация работы по проведению предварительных медицинских осмотров (обследований) работников возлагается на работодателя и осуществляется за его счет (ст. 212 ТК РФ).

Обязательному предварительному медицинскому осмотру (обследованию) при заключении трудового договора подлежат (ст. 69 ТК РФ):

Лица, не достигшие 18 лет (ст. 266 ТК РФ)

Лица, привлекаемые (ст. 213, 298, 328 ТК РФ):

- к тяжелым работам, работам с вредными и (или) опасными условиями труда;

- к работам, связанным с движением транспорта;

- к работам в организациях пищевой промышленности, общественного питания, лечебно-профилактических, детских учреждениях;

- к работам, выполняемым вахтовым методом

Согласно ст. 76 ТК РФ работодатель обязан отстранить от работы (не допускать к работе) работника, не прошедшего в установленном порядке обязательный медицинский осмотр (обследование), в случаях, предусмотренных трудовым законодательством.

К сведению: если работник относится к категории лиц, для которых законодательством РФ установлено обязательное прохождение медицинского осмотра при поступлении на работу, он обязан пройти медосмотр или представить медицинскую книжку с данными о прохождении медосмотра. Отказ соискателя от прохождения обязательного медосмотра служит основанием для отказа в приеме на работу. Позиция Роструда по данному вопросу представлена на сайте онлайнинспекция.рф (онлайнинспекция.рф/questions/viewFaq/110).

Работник отказался от прохождения периодического медицинского осмотра…

Каковы действия работодателя в ситуации, когда работник отказался пройти периодический медицинский осмотр? Приведем алгоритм действий работодателя.

Шаг 1

Ознакомиться с требованиями к действиям работодателя при отказе работника пройти периодический медицинский осмотр:

- абзац 12 ч. 2 ст. 212 ТК РФ – работодатель обязан обеспечить недопущение работников к исполнению ими трудовых обязанностей без прохождения обязательных медицинских осмотров, обязательных психиатрических освидетельствований, а также в случае медицинских противопоказаний;

- статья 76 ТК РФ – работодатель обязан отстранить от работы (не допускать к работе) работника, не прошедшего в установленном порядке обязательный медицинский осмотр, в случаях, предусмотренных законодательством;

- часть 2 ст. 76 ТК РФ – работодатель отстраняет от работы (не допускает к работе) работника на все время до устранения обстоятельств, явившихся основанием для отстранения от работы или недопущения к работе, если иное не предусмотрено ТК РФ, другими федеральными законами

Шаг 2

Определить, имеются ли основания для отстранения работника от работы (недопущения к работе).

Работодатель не вправе настаивать на медицинском осмотре, если работник не относится к категории лиц, которые обязаны проходить периодические медицинские осмотры.

Если работник относится к категории лиц, которые обязаны пройти обязательный медицинский осмотр, работодатель должен организовать и оплатить проведение медицинского осмотра.

При отказе или уклонении работника от прохождения медосмотра для законности отстранения необходимо, чтобы факт отказа или уклонения работника от прохождения осмотра был зафиксирован письменно.

Например, в случае неявки работника в медицинскую организацию для прохождения медицинского осмотра с просьбой об отстранении работника от трудовой деятельности и описанием факта нарушения со стороны работника обстоятельств события непосредственным руководителем работника может быть подана докладная записка, составлен акт с подробным описанием события.

Обратите внимание: при наличии установленных законодательством оснований отстранение работника от работы (недопущение к работе) является обязанностью, а не правом работодателя.

Если законные основания для отстранения отсутствуют (либо документально не подтверждены), отстранение работника будет оспоримым.

Отстранение имеет статус временной меры. Если причины отстранения носят неустранимый характер, оно может закончиться переводом на другую работу либо увольнением работника

Шаг 3

Издать приказ (распоряжение) об отстранении от работы (недопущении к работе) и ознакомить с ним работника.

В приказе необходимо указать основание для отстранения и его срок, который целесообразно определить событием прохождения нового медицинского осмотра.

Ознакомление работника с приказом должно быть подтверждено его подписью. По заявлению работника ему нужно выдать надлежащим образом заверенную копию указанного приказа (распоряжения).

При отказе работника от ознакомления с приказом или его подписания составляется соответствующий акт (с указанием даты, времени и места составления акта).

Работнику предлагается ознакомиться с составленным актом под расписку. В случае отказа в акте делают соответствующую отметку. Приказ прилагается к акту. На тексте самого приказа следует зафиксировать, что в связи с отказом работника от ознакомления с ним или его подписания составлен акт.

Сведения о периоде отстранения от работы вносятся в табель учета рабочего времени работника. При этом законодательство не содержит требований вносить запись об отстранении в личную карточку или трудовую книжку работника.

От работника следует затребовать письменные объяснения о причинах непрохождения обязательного медосмотра для возможности оценить наличие или отсутствие вины работника в непрохождении медосмотра, поскольку это повлияет на условия оплаты (неоплаты) периода отстранения и возможность привлечения работника к дисциплинарной ответственности

Шаг 4

Организовать и провести медицинский осмотр.

Назначить новую дату проведения обязательного периодического медицинского осмотра работника необходимо в целях устранения причины отстранения от работы. Повторный отказ работника от прохождения обязательного медицинского осмотра после наложения дисциплинарного взыскания может стать основанием для увольнения за неоднократное неисполнение должностных обязанностей по п. 5 ч. 1 ст. 81 ТК РФ

Шаг 5

После устранения причин отстранения допустить работника к работе.

Работник может быть допущен к работе только после прохождения обязательного медосмотра, в результате которого будет выдано медицинское заключение, подтверждающее отсутствие противопоказаний для работы.

Необходимо издать приказ (распоряжение) о допуске работника к работе и ознакомить его с ним. В приказе нужно указать дату, когда работник обязан приступить к работе. Ознакомление работника с приказом должно быть подтверждено его подписью. По заявлению работника ему следует выдать надлежащим образом заверенную копию приказа (распоряжения).

Если причина, послужившая основанием для отстранения, не устраняется или в принципе является неустранимой, нужно рассмотреть вопрос о переводе отстраненного работника на другую работу или увольнении.

Приказ о допуске к работе можно не оформлять в том случае, если в ранее изданном приказе об отстранении от работы был сразу зафиксирован весь срок отстранения

Шаг 6

Рассмотреть вопрос об оплате времени отстранения от работы.

В случае отстранения от работы работника, который не прошел обязательный медицинский осмотр не по своей вине, ему оплачивается все время отстранения от работы как простой.

Согласно ст. 157 ТК РФ время простоя (ст. 72.2 ТК РФ) по вине работодателя оплачивается в размере не менее 2/3 средней заработной платы работника. Время простоя по причинам, не зависящим от работодателя и работника, оплачивается в размере не менее 2/3 тарифной ставки, оклада (должностного оклада), рассчитанных пропорционально времени простоя.

Если работник не прошел медицинский осмотр по своей вине, за период отстранения от работы (недопущения к работе) заработная плата ему не начисляется, если иное не предусмотрено ТК РФ или другими федеральными законами. Это следует из ч. 3 ст. 76 ТК РФ.

Обратите внимание: по общему правилу время отстранения не включается в стаж работы, дающий право на ежегодный основной оплачиваемый отпуск (ч. 2 ст. 121 ТК РФ), а также в период работы, дающей право на досрочное назначение трудовой пенсии по старости

Дисциплинарное взыскание к работнику, отказывающемуся проходить периодический медосмотр

Можно ли применить дисциплинарное взыскание к работнику, отказывающемуся проходить периодический медицинский осмотр? По мнению Роструда, можно (онлайнинспекция.рф/questions/viewFaq/435): на основании ст. 214 ТК РФ работники обязаны проходить периодические (в течение трудовой деятельности) медицинские осмотры (обследования) в случаях, предусмотренных ТК РФ и иными федеральными законами. Отказ от прохождения медицинского осмотра является нарушением трудовой дисциплины, поэтому работодатель вправе применить к нарушителю меры дисциплинарного взыскания, установленные в ст. 192 ТК РФ.

К сведению: если для работника прохождение периодического медицинского осмотра является обязательным, отказ от его прохождения признается нарушением трудовой дисциплины, за что к работнику можно применить дисциплинарное взыскание.

Суды не поддерживают финансистов

Судьи придерживаются иной позиции. Они поддерживают работодателей — страхователей, которые не исчисляют страховые взносы с выплачиваемых сумм компенсации за медосмотры.

Так АС Уральского округа (постановление от 18.12.2019 № Ф09-8600/19 по делу № А76-14135/2019) поддержал судебные акты, принятые нижестоящими судебными инстанциями. Суды удовлетворили требование организации о признании незаконным решения ИФНС о привлечении страхователя к ответственности в соответствии с НК РФ (п. 1 ст. 122) в связи с занижения облагаемой базы по страховым взносам на суммы, выплаченные работникам в возмещение затрат на медицинские осмотры.

- прохождение осмотров предусмотрено законом;

- компенсации соответствующих расходов не подлежат обложению страховыми взносами, так как не носят характера вознаграждения в рамках трудовых отношений, не являются стимулирующими выплатами.

Определением ВС РФ от 13.04.2020 № 309-ЭС20-3763 по делу № А76-14135/2019 в передаче дела в судебную коллегию по экономическим спорам ВС РФ отказано.

Аналогия прослеживается и в постановлении АС Северо-Западного округа от 05.04.21 № Ф07-1692/2021 по делу № А44-4476/2020. Суд округа отказал в удовлетворении кассационной жалобы отделения ФСС РФ на решение и постановление нижестоящих судебных инстанций о неправомерности решения страховщика, который не начислили страховые взносы на НСПиПЗ с сумм, выплаченных работникам в качестве возмещения их расходов на оплату медицинских услуг по прохождению медицинских осмотров.

С НДФЛ проще

При определении облагаемой базы по НДФЛ (п. 1 ст. 210 НК РФ) учитываются все доходы налогоплательщика, полученные им как в денежной, так и в натуральной формах, или право на распоряжение которыми у него возникло.

К доходам, полученным физическим лицом в натуральной форме, в частности, относится оплата (полностью или частично) за него организациями товаров (работ, услуг), в т. ч. отдыха, обучения в его интересах (подп. 1 п. 2 ст. 211 НК РФ).

Данные нормы позволили финансистам заключить, что оплата организацией за работника товаров (работ, услуг) или имущественных прав не в его интересах, в частности, оплата работодателем стоимости проведения обязательных медосмотров и психиатрических освидетельствований, необходимость прохождения которых обусловлена требованиями ТК РФ (ст. 220), не признается доходом, полученным данным работником в натуральной форме.