Стать самозанятым можно в 18 лет, если нет решения суда о недееспособности. Можно начать работу и раньше: с 14 лет достаточно согласия родителей, попечителей или усыновителей, с 16 лет — свидетельства о браке или решения суда об эмансипации несовершеннолетнего.

Переход на самозанятость доступен и физическим лицам, в том числе в статусе ИП. Еще оформить самозанятость могут:

лица, которые находятся в декретном отпуске или в отпуске по уходу за ребенком;

состоящие на бирже труда;

пенсионеры;

те, кто прошел процедуру банкротства.

Если вы ИП и используете один из специальных налоговых режимов — ЕНВД, УСН, ЕСХН, ПСН, — в течение месяца после регистрации самозанятым вы должны отказаться от других налоговых режимов.

Какой вид деятельности подходит под самозанятость?

Фактически самозанятость — это налоговый режим для фрилансеров. При оформлении самозанятости в списке видов деятельности будут, например, такие услуги:

удаленная работа в ИТ‑сфере: верстка сайтов, дизайн, техподдержка;

оказание косметических услуг на дому: наращивание ресниц, маникюр, эпиляция;

бытовые услуги, социальная помощь, работа няни;

консультации логопеда, психолога, тренера;

уход за животными: кинология, вакцинация, передержка;

сдача квартиры в аренду посуточно или на долгий срок;

автосервис, перевозка пассажиров и грузов;

репетиторство;

продажа продукции собственного производства;

фото- и видеосъемка на заказ;

проведение мероприятий и праздников;

юридические консультации и ведение бухгалтерии;

строительные работы и ремонт помещений.

Перепродавать готовые товары и оказывать агентские услуги по этому налоговому режиму нельзя. Весь список профессий, занятий и услуг, которые подходят для самозанятости, вы увидите в мобильном приложении Тинькофф или личном кабинете на tinkoff.ru перед оформлением самозанятости.

В каждой категории есть пункт «Прочее». Это значит, что вы можете оказывать услуги за пределами предложенных вариантов. Например, в списке нет услуг тестировщика и технического писателя, но их работа относится к ИТ‑сфере.

Кассовый аппарат не понадобится. Его заменяет мобильное приложение Тинькофф, личный кабинет на tinkoff.ru или приложение «Мой налог».

Кто такие самозанятые

Самозанятые — это граждане, которые находятся на специальном налоговом режиме и уплачивают налог на профессиональный доход (НПД).

Их деятельность регулирует закон от 27.11.2018 № 422-ФЗ: он устанавливает, кто такие самозанятые, дает расшифровку термину «профессиональный доход» и определяет порядок признания доходов и уплаты налогов самозанятыми. Формально НПД является экспериментальным налоговым режимом — эксперимент продлится по 31 декабря 2028.

Самозанятым может стать человек, который продает результаты своего труда или оказывает услуги, причем для этой деятельности есть несколько ограничений — их разберем далее.

Кто может стать самозанятым в 2024 году

Получить статус самозанятого могут российские граждане с 16 лет. Если есть согласие родителей или попечителей — с 14 лет.

Можно ли работать официально и быть самозанятым одновременно

Также пользоваться этим налоговым режимом могут:

- Граждане, которые работают по трудовому договору. Человек может трудиться на любой должности как наемный сотрудник и параллельно быть самозанятым. Важный момент: он не может быть самозанятым исполнителем, который оказывает услуги своему же работодателю или бывшему работодателю, если со дня расторжения трудового договора прошло менее двух лет.

- Нерезиденты, которые являются гражданами стран ЕАЭС, если у них есть разрешение на временное проживание или вид на жительство в России.

- Физическое лицо в статусе ИП может зарегистрироваться в статусе самозанятого и применять налог на профессиональный доход, но совмещать налоговые спецрежимы по закону нельзя. Если ИП стал самозанятым, то в течение месяца после регистрации нужно отказаться от прежней системы налогообложения.

- Отсутствие постоянной регистрации тоже не является препятствием к тому, чтобы человек стал самозанятым.

Кадровик — самая стабильная профессия, даже в кризис!

С курсом профессиональной переподготовки «Кадровик с нуля до профи: все навыки от ТК до 1С: ЗУП» вы с нуля освоите все тонкости кадрового учета: прием, увольнение сотрудников по новым правилам 2024 года, ведение воинского учета, работа в 1С:ЗУП, и получите диплом государственного образца, который подтвердит вашу новую профессию работодателю. Стоимость обучения сейчас снижена, успейте записаться по акции.

Виды деятельности

Закон 422-ФЗ не устанавливает, специалисты каких профессий могут перейти на специальный налоговый режим НПД. К примеру, для самозанятости подходят следующие специальности:

- репетиторы;

- занятые в сфере красоты — парикмахеры, визажисты, мастера маникюра, педикюра, мастера по наращиванию ресниц и т.д.;

- грумеры;

- автослесари;

- программисты;

- флористы;

- копирайтеры;

- дизайнеры и многие другие.

По исследованию Сбера, наиболее часто самозанятые работают в строительстве и ремонте (22,9%), IТ (13,6%), автоперевозках и автосервисе (13%), индустрии красоты (12,2%), маркетинге, рекламе и исследованиях (8,8%).

Кроме того, в сентябре 2023 начал действовать новый закон ФЗ-580 от 29.12.2022 об организации перевозок легковым такси. Он разрешает оказывать услуги по перевозке пассажиров и грузов таким транспортом без регистрации ИП. Так что теперь самозанятые могут получить разрешение на работу в такси.

Кто не сможет получить статус самозанятого

Закон определяет случаи, когда самозанятость применять нельзя:

- если вы продаете подакцизные товары или товары с обязательной маркировкой;

- перепродаете товары и имущественные права;

- добываете или обрабатываете драгметаллы;

- ведете посредническую деятельность — по агентскому договору или договору комиссии;

- занимаетесь предпринимательством и находитесь на другой системе налогообложения (не НПД).

Есть список доходов, к которым не применяют НПД. Например, доходы от:

- продажи недвижимости и ТС;

- передачи имущественных прав на недвижимость (кроме аренды или найма жилья);

- реализации долей в уставном капитале;

- оказания услуг по ГПД, если заказчик — текущий работодатель или та компания, откуда человек уволился меньше двух лет назад.

Не могут стать самозанятыми представители некоторых профессий — например, арбитражные управляющие, оценщики, адвокаты, медиаторы, частные нотариусы. При этом они могут получать доходы из других источников, например, если сдают квартиру в аренду. В этом случае применять налог на профдоход можно — об этом сообщает Минфин в письме от 24.05.2019 № 03-11-11/37596. Госслужащие также не могут использовать этот налоговый режим. НПД для них разрешен только в случае аренды жилых помещений.

Таким образом, если вид деятельности не относится к запрещенным, то применять НПД можно. Но это еще не все ограничения, которые действуют для самозанятых.

Лимит дохода самозанятого

Законодатели планируют повысить ограничение по доходу в 2 раза — до 4,8 млн рублей в год. Такие изменения могут вступить в силу с начала 2024 года. Однако пока законопроект находится на стадии рассмотрения — на сайте Госдумы можно следить за ходом принятия.

Наличие работников

Еще одно ограничение для деятельности самозанятого — он не может нанимать работников по трудовым договорам. Однако это вовсе не означает, что ему придется вести дело одному. Исполнителей и подрядчиков можно привлечь по гражданско-правовому договору. Об этом сообщает налоговая инспекция в письме от 12.10.2020 № АБ-4-20/16632.

Чеки и онлайн-кассы

Из закона об онлайн-кассах 54-ФЗ следует, что плательщики НПД кассу не используют. Это указано в п. 2.2 ст. 2 закона. Однако им необходимо формировать чеки, чтобы сведения в доходе поступали в налоговую (ст. 14 pакона от 27.11.2018 № 422-ФЗ, письма Минфина от 02.07.2019 № 03-11-10/48609, от 29.05.2019 № 03-01-15/39165). Это можно делать:

- через мобильное приложение «Мой налог» или веб-версию кабинета налогоплательщика;

- в приложениях банков. Многие банки, например, Сбер или Тинькофф, предоставляют возможность оформить чеки через свои личные кабинеты или мобильные приложения.

Чек можно распечатать и отдать клиенту или отправить в смс, мессенджере или по электронной почте. Если что-то неправильно указали в чеке, товар вернули или самозанятому перевели деньги ошибочно, но при этом сам чек уже оформили, его можно аннулировать в приложении. Это не влечет проверку со стороны налоговой инспекции.

Также при желании можно выдавать покупателю кассовый чек дополнительно к чеку из приложения «Мой налог» — это указано в ст. 4 закона от 27.11.2018 № 425-ФЗ. Например, если на НПД с другого режима перешел ИП, и у него есть онлайн-касса.

Самозанятый и договоры ГПХ

Специалисты справочно-правовой системы «КонсультантПлюс» создали специальную подборку форм договоров подряда, среди которых можно выбрать наиболее подходящую для каждого конкретного случая. Для их просмотра воспользуйтесь демодоступом к системе. Это бесплатно.

Однако к заключению гражданско-правовых договоров нужно отнестись очень внимательно. Связано это с тем, что при выполнении работ на постоянной основе при соблюдении определенного режима — правил внутреннего трудового распорядка — проверяющие могут запросто переквалифицировать такой договор в трудовой. А это чревато потерей статуса плательщика НПД и доначислением налогов и страховых взносов.

Как самозанятому нанять помощника и сэкономить на налогах? Для ответа на этот вопрос рассмотрим варианты налоговой нагрузки у заказчика и исполнителя в зависимости от наличия предпринимательского статуса у обеих сторон договора подряда.

Самозанятый независимо от статуса заключает ГПД с самозанятым или ИП

Самый простой способ взаимодействия. В данной ситуации у самозанятого-заказчика отсутствует обязанность по удержанию НДФЛ, а также по исчислению страховых взносов с вознаграждения исполнителя, поскольку последний самостоятельно рассчитывает налоги с полученных доходов в соответствии с применяемым режимом налогообложения. Заказчику не нужно отчитываться в налоговую по НДФЛ как налоговому агенту и по страховым взносам.

Привлечение по договорам ГПХ исполнителей, являющихся самозанятыми лицами, несет в себе немало сложностей. Обо всех достоинствах и недостатках таких договоров рассказывается в статье К+ «Договоры с самозанятыми: плюсы и минусы». Для ее прочтения оформите бесплатный пробный доступ к системе.

Самозанятый в статусе ИП заключает ГПД с физлицом

Статус ИП обязывает заказчика со всех вознаграждений в пользу физлиц исчислить НДФЛ, удержать его, а затем перевести в бюджет, т. е. выполнить функции налогового агента. Кроме того, указанная функция предусматривает и обязанность предпринимателя отчитываться перед налоговиками по форме 6-НДФЛ в течение всего года, в котором осуществлялись выплаты физлицам.

Вознаграждения в пользу физлиц по договору подряда подлежат обложению страховыми взносами:

- на обязательное пенсионное страхование;

- обязательное медицинское страхование;

- взносами на страхование от несчастных случаев на производстве и профзаболеваний, если это предусмотрено условиями договора; тариф взносов зависит от ОКВЭД заказчика.

Самозанятый в статусе ИП может воспользоваться пониженными ставками страховых взносов:

- с вознаграждения до суммы МРОТ включительно взносы начисляются по ставкам 22% на ОПС и 5,1% на ОМС;

- с вознаграждения сверх МРОТ взносы начисляются по ставкам 10% на ОПС и 5% на ОМС.

Льготными ставками могут воспользоваться все субъекты малого и среднего бизнеса — это организации и предприниматели, включенные в особый перечень МСП. Этот перечень формируется налоговыми органами на основании сведений о среднесписочной численности сотрудников и доходов экономических субъектов. ИП-самозанятые должны оказаться в данном перечне, поскольку работников по трудовым договорам у них отсутствуют, а максимальный доход — 2,4 млн руб. — гораздо ниже лимита, установленного для малых предприятий — 800 млн руб.

Уплата взносов с вознаграждений в пользу физлиц предполагает и подачу соответствующих расчетов в контролирующие органы — ФНС и ФСС.

Самозанятый без статуса ИП заключает ГПД с физлицом

Если предпринимательский статус отсутствует у самозанятого, то он не может выступать в качестве налогового агента у физлица-исполнителя по договору ГПХ. То есть НДФЛ 13% с вознаграждения исполнитель заплатит самостоятельно на основании заполненной им самим же по итогам года и переданной в инспекцию декларации 3-НДФЛ. Заказчику необходимо будет:

- Произвести регистрацию в качестве страхователя в налоговом органе и Фонде социального страхования;

- Заплатить страховые взносы (также на ОПС, ОМС обязательно и НС и ПЗ в зависимости от наличия такого пункта в договоре). Причем начисление взносов здесь будет происходить по стандартным ставкам без применения пониженных к сумме вознаграждения, превышающей МРОТ. Всё дело в том, что пониженные ставки, как мы отметили выше, вправе применять лишь субъекты малого и среднего бизнеса. Отсутствие предпринимательского статуса автоматически исключает заказчика-самозанятого из перечня МСП, который состоит из юридических лиц и ИП.

- Отчитаться по взносам в ИФНС и ФСС.

Видно, что взаимодействие заказчика-самозанятого и исполнителя-физлица самое обременительное в части уплаты налогов и взносов у обеих сторон договора.

Итоги

Итак, мы ответили на вопрос: «Может ли самозанятый привлекать помощников?». Да, может, но только на условиях договоров гражданско-правового характера. Никаких трудовых договоров и, соответственно, трудовых отношений у самозанятого с привлеченными физлицами быть не может. Это прямой запрет закона № 422-ФЗ.

Что касается договоров подряда, то здесь у самозанятого в отдельных ситуациях может появиться обязанность по уплате НДФЛ и страховых взносов, а также сдаче зарплатной отчетности в контролирующие органы.

Но заключение подрядных договоров должно нести разовый характер, чтобы избежать их переквалификации в трудовые договоры, ведь подобная переквалификация грозит потерей статуса самозанятого лица и переход на уплату совсем других налогов.

Что будет, если перевести работников в самозанятые?

Предпринимателя ждёт вагон проблем, если его поймают на уклонении от официального оформления работников.

За соблюдением правил следят налоговая и трудовая. Трудовую беспокоит, что люди связаны трудовыми обязанностями, но лишены больничных, отпусков и пенсии. Налоговую заинтересуют регулярные переводы на счета самозанятых. К подозрительным фирмам придут с совместными проверками.

Трудовая инспекция подаст в суд, и самозанятых признают работниками в штате. Предпринимателя заставят оформить трудовые книжки и сдать отчёты в налоговую за прошлое время. Такая процедура прописана в ст. 19.1 ТК РФ

За прикрытие трудового договора гражданско-правовым оштрафуют по ст. 5.27 КоАП РФ. Штраф — от 10 000 до 100 000 ₽.

Налоговая доначислит НДФЛ и взносы на пенсионное страхование за каждый месяц по каждому самозанятому. За уплату налогов не в срок оштрафует на 40 % от суммы долга по ст. 122 НК.

Если предприниматель держал целый цех работников с самозанятостью, придётся доплатить огромные суммы и сдать ворох отчётов.

Условия работы с самозанятыми сравнят с признаками наёмного труда из ст. 15 ТК РФ и Постановление Пленума ВС РФ от 29.05.2018 N 15. Для признания отношений трудовыми достаточно пары-тройки совпадений. Сомнения растолкуют в пользу работников.

Признаки наёмного труда такие:

— исполнитель оказывает услугу сам, субподряд запрещён;

— исполнителя взяли на определённую трудовую функцию, за итог он не отвечает;

— заказчик говорит, как можно делать работу, как нельзя;

— клиентов приводит заказчик;

— исполнитель связан рабочим графиком;

— заказчик покупает расходники и инвентарь;

— исполнителю платят регулярно — что очень похоже на зарплату;

— стороны сотрудничают долго, время от времени перезаключают договор;

— исполнитель влит в рабочий коллектив;

— исполнителя не дёргают в выходные;

— у исполнителя нет других доходов.

❌ Вот пример прикрытия наёмного труда.

Клининговая компания набрала самозанятых для уборки у клиентов. Уборщикам выдали тряпки, моющие средства и фирменные футболки. Мыть полы надо по критериям качества, которые приняты в компании, а разговаривать с клиентами по скриптам. Уборщики работают по сменам.

✅ А вот пример, когда самозанятый работал на себя.

Водитель подключился к сервису Яндекс.Такси. Сервис открыл доступ к программе на обработку заказов от пассажиров. Водитель работал без графика, брал заказы когда хотел. Деньги от пассажиров получал сервис, но на счёт водителя. Пассажиры могли расплатиться с водителем напрямую.

Сервис брал комиссию — дело № 33-53437/2019.

Как оформить договор с самозанятым и какие ещё нужны бумаги?

С самозанятым заключают обычный гражданско-правовой договор в зависимости от того, что он делает.

Это может быть договор на выполнение работ — с автомастером, оказания услуг — с фотографом, авторского заказа — с программистом, купли-продажи — на закупку хенд-мейд игрушек. Выполненные работы принимают по акту.

В договор можно включить пункт со следующим смыслом. Исполнитель обязан сообщить заказчику о прекращении применения режима НПД не позднее следующего дня после снятия с регистрации в налоговой. За несообщение прописать штраф. В идеале штраф покроет расходы исполнителя, если налоговая доначислит НДФЛ.

С самозанятыми можно сотрудничать по оферте — когда исполнитель принимает правила, написанные для всех. К примеру, водитель грузовика регистрирует аккаунт в сервисе заказа грузоперевозок и работает по их правилам.

С самозанятыми не заключают договоры агентирования, комиссии и поручения. Это запрещённые для них услуги.

Кадровые документы на самозанятого не оформляют.

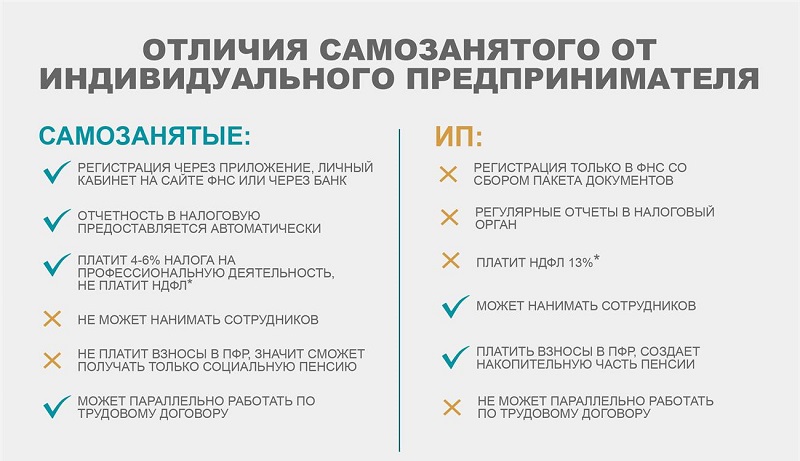

Может ли ИП оформить самозанятость

Самозанятые и ИП отличаются по таким критериям:

- лимиты по годовому доходу. У индивидуальных предпринимателей их нет;

- наемный персонал. ИП, который работает на ОСНО, может нанимать неограниченное количество сотрудников. На других режимах есть ограничения. Самозанятым же привлекать работников запрещено;

- регистрация. ИП занимается официальным оформлением в ФНС. Самозанятость оформляется за несколько минут в приложении для смартфона;

- налоговая ставка. Индивидуальные предприниматели платят больше налогов: от 6 до 15% в зависимости от режима;

- страховые взносы. ИП делает их обязательно, самозанятые – добровольно;

- отчетность. На разных режимах предприниматели сдают годовую или квартальную отчетность. Плательщики НПД ее не сдают вообще.

Что лучше – самозанятость или ИП – нужно решать с учетом специфики бизнеса. Например, для стандартного интернет-магазина, который продает товары не собственного производства и имеет сотрудников в штате, режим НПД не подойдет.

Однако в законе предусмотрена возможность оформления самозанятости для действующих предпринимателей, если они занимаются деятельностью, не запрещенной режимом. Закрывать ИП при этом нет необходимости. Достаточно подать заявление нужного образца в налоговую. Но совмещать НПД с другими режимами не получится. Поэтому от прежней системы необходимо отказаться в течение месяца после подтверждения нового статуса.

Плюс, стоит учитывать общие ограничения. Как и физлицу, ИП на спецрежиме нельзя нанимать персонал и превышать планку относительно годовой прибыли.

Как сменить сферу или расширить список услуг

Самозанятый может указывать в сервисе «Мой налог» не одно, а сразу несколько направлений работы. В этом плане законодательство не предусматривает никаких ограничений.

Если вы уже являетесь самозанятым, но хотите сменить изначально указанную деятельность или добавить новый товар/услугу, это можно сделать буквально за несколько минут. Понадобится только открытое приложение.

Дальше нужно выполнить несколько простых действий:

- Найти раздел под названием «Прочее».

- Открыть профиль.

- Просмотреть список доступных видов деятельности в появившемся окне.

- Выбрать новую услугу и, если необходимо, убрать отметку с пункта, который уже неактуален.

Вопрос: может ли самозанятый заключать договор с заказчиком и выставлять счет на основании этого?

Может. Письменный или устный договор (при условии сделки менее 10000 руб. и соглашения между самозанятым и физлицом) заключать необходимо. Документ стандартный: содержит предмет оказания услуг, объем и срок работы, стоимость и пр. При несоблюдении условий договора и при наличии доказательств конфликт можно решить через суд.

Не может. Чек необходимо предоставить заказчику для юридического подтверждения факта оплаты оказанных услуг – это прописано в Статье 14 №422-ФЗ. Кроме того, чеки в обязательном порядке передаются налоговой службе. Сформировать чек не составит труда: он автоматически создается в приложении «Мой налог».

Вопрос: может ли самозанятый сдать в аренду жилье, апартаменты и коммерческие помещения?

Может сдавать жилые помещения: квартиры, дома, комнаты, но найти арендатора в нежилые помещения, в том числе апартаменты, самозанятый не имеет права. Однако в конце октября президент поручилрасширить сферу деятельности самозанятых, а именно — разрешить сдавать в аренду коммерческие помещения, оборудованные для туристов.

Может. Никаких запретов на сдачу в аренду машин и техники не установлено.

Коротко о самозанятости

Возможность перейти на НПД появилась у россиян в 2019 году. Эксперимент сначала проходил только в четырех регионах, позже его распространили на 23 субъекта Федерации, а потом и на всю территорию страны. Сейчас самозанятым может стать любой житель России, а также граждане стран ЕАЭС. Перейти на НПД вправе не только физлица, но и ИП без наемных работников.

Оформление самозанятости, подача сведений о доходах, расчет и перечисление налоговых платежей максимально упрощены. Госпошлину платить не надо, выходить из дома — тоже. Достаточно установить официальное мобильное приложение от ФНС «Мой налог», ввести свои данные, потом отмечать поступления и выдавать чеки заказчикам. Налог будет рассчитываться автоматически.

Налоговая ставка составляет 4% при работе с физическими лицами и 6% — при работе с юрлицами. Есть ограничения по суммарному доходу за год — не более 2,4 млн рублей, а также по видам деятельности. В частности, самозанятому нельзя продавать товары, подлежащие обязательной маркировке, заниматься перепродажей или оказывать агентские услуги.

Самозанятым нельзя нанимать сотрудников по трудовым договорам, он оказывает услуги лично. Но самозанятый может работать в штате по трудовому договору и одновременно подрабатывать как самозанятый.

Условия применения самозанятости и налоговые ставки до 1 января 2029 года не изменятся. Это зафиксировано в Федеральном законе от 27 ноября 2018 года № 422-ФЗ, регулирующем применение режима самозанятости.

Таким образом, для самих самозанятых всё достаточно просто и понятно. С заказчиками услуг самозанятых сложнее.

Самозанятость глазами работодателя

Возможное сокращение административной и налоговой нагрузки кажется многим работодателям привлекательным. Это действительно выгодно: с самозанятыми не надо вести кадровый учет, не надо предоставлять отпуск, нет обязательных платежей в бюджет. Так что нередки случаи расторжения трудовых договоров и заключения договоров ГПХ с теми же работниками — уже как с самозанятыми. Но это запрещено в течение двух лет после расторжения трудового договора.

ФНС и трудовая инспекция не спят: выявленная подмена трудовых отношений гражданско-правовыми — гарантированные штрафы и доначисления, а с самозанятым обяжут заключить трудовой договор.

- компания — единственный заказчик у самозанятого;

- компания обеспечивает самозанятого инвентарем, материалами, поставляет клиентов;

- самозанятый работает по тому же графику, что и штатные работники компании, на той же территории;

- компания регулярно платит самозанятому одни и те же суммы;

- компания платит не за конкретный результат работы, а за выполнение трудовой функции и т. д.

Откуда налоговая и трудовая инспекция узнают о проблеме? Основанием для претензий может стать жалоба самого самозанятого. Заподозрить подмену трудовых отношений могут при анализе налоговой отчетности, при внеплановой или плановой проверке со стороны трудовой инспекции.

Чем рискует работодатель

1. Штраф по статье 5.27 КоАП РФ:

- для должностных лиц — от 10 до 20 тысяч рублей;

- для ИП — от 5 до 10 тысяч рублей;

- для юрлиц — от 50 до 100 тысяч рублей.

2. Доначисления по НДФЛ и взносам на социальное страхование, а также штрафы за неуплату налогов в срок.

3. Заключение нового договора с работником — уже трудового, а не гражданско-правового характера.

С кем нельзя сотрудничать

- С бывшими штатными работниками (неважно, срочный договор был или бессрочный). С момента увольнения должно пройти как минимум два года (п. 8 ст. 6 № 422-ФЗ).

Сотрудничество с бывшим работником возможно. Но не как с самозанятым, а, например, как с физлицом. Придется платить за него 13% НДФЛ и 27,1% на социальное страхование.

Если компания ранее сотрудничала с физлицом по гражданско-правовому договору, после его перехода на самозанятость можно работать по-прежнему. В этом случае двухлетний запрет не действует.

- С самозанятыми по договорам поручения, комиссии, агентским договорам. Например, риелторская компания не может принять самозанятого, который будет продавать квартиры на вторичном рынке.

- С самозанятыми-курьерами. Исключение — если ему предоставлена онлайн-касса и он принимает оплату от клиентов на счет работодателя, а работодатель отдельно платит самозанятому за доставку.

- С самозанятыми, которые будут выполнять в компании трудовую функцию (например, принять секретаря-самозанятого нельзя).

Какой договор заключать с самозанятыми

Договор с самозанятым заключается по нормам гражданского законодательства. Берите за основу обычный договор ГПХ: подряда или возмездного оказания услуг. Проверьте, что в нем указаны:

- дата заключения и предмет договора, срок действия;

- порядок оказания услуг, соответствие услуг требованиям (техническому заданию);

- стоимость услуг и способы оплаты;

- описание сдачи-приемки, правила подписания акта;

- ответственность, права и обязанности сторон;

- порядок изменений условий договора и способы разрешения споров;

- реквизиты сторон.

Формулировки, которые нужно включить в договор с самозанятыми

Важно внести в текст договора, что исполнитель зарегистрирован как самозанятый. Для этого укажите в разделе «Обязанности Исполнителя» следующее:

«Исполнитель обязан подтвердить статус плательщика налога на профессиональный доход (самозанятого)».

Зафиксируйте в договоре, что самозанятый самостоятельно уплачивает налог на профессиональный доход и обязуется выдать чек. В разделе договора о расчетах укажите:

«Исполнитель является плательщиком налога на профессиональный доход, в связи с чем Заказчик освобождается от обязанности перечислять налоги и страховые взносы за Исполнителя в бюджет РФ на основании п. 8 ст. 2 Федерального закона от 27.11.2018 № 422-ФЗ», а также «После оказания услуги и оплаты Исполнитель обязан выдать Заказчику чек».

За неисполнение обязанности следует предусмотреть ответственность, например:

«В случае невыдачи чека Исполнитель обязан выплатить Заказчику штраф в размере 100% от суммы, на которую полагалось выдать чек».

Целесообразно включить условие, что самозанятый обязан сразу информировать компанию об утрате статуса самозанятого. Для этого пропишите в договоре следующее:

«В случае снятия Исполнителя с учета в качестве плательщика налога на профессиональный доход он обязуется сообщить об этом Заказчику письменно в течение 3 (трех) дней с даты снятия с такого учета».

Как платить самозанятым

Самозанятые могут получать оплату наличными или на обычную банковскую карту, расчетный счет не требуется. Комиссию, если она есть, оплачивает заказчик.

Сама оплата идет по общим правилам, особенностей в оформлении платежей нет.

Самозанятый получает оплату и оформляет чек в приложении «Мой налог». Потребуется указать основание получения средств, ИНН и наименование заказчика. Чек можно сразу отправить по электронной почте, через мессенджеры, по СМС или распечатать.

Важно!

• Регулярно контролируйте наличие статуса самозанятого. Иначе придется доначислять взносы и НДФЛ. Проверить статус на конкретную дату можно с помощью бесплатного сервиса ФНС.

• На каждую оплату со стороны работодателя самозанятый должен предоставить чек из приложения «Мой налог». Даже если подписан акт выполненных работ, чек нужен. Иначе эти оплаты учесть в расходах не получится.

Что делать, если возникли проблемы с самозанятым

Самозанятые работники могут оказаться недобросовестными. Например, частая проблема — непредоставление чека. В этом случае можно обратиться напрямую в ФНС.

В других спорных ситуациях необходимо обращаться в суд общей юрисдикции. Арбитражный суд споры с самозанятыми не рассматривает.