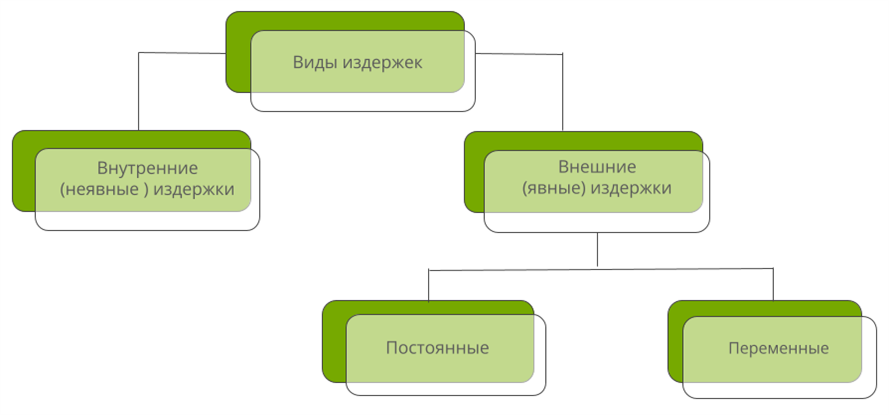

Экономические издержки – это расходы, которые появляются у фирмы в процессе хозяйственной деятельности и выражаются в себестоимости товара или услуги.

- внутренние – внешние;

- постоянные – переменные;

- средние – предельные;

- необратимые.

Внутренние издержки – издержки, используемые только в отношении собственного ресурса (ресурсов) без затрат на труд или услуги лиц, не состоящих в числе данной фирмы или другого юридического лица. Они отражает фактический расход тех экономических ресурсов, которые принадлежат предприятию.

Примеры внутренних издержек:

- посевные или производственные площади, принадлежащие собственнику предприятия (их не надо арендовать);

- рабочая сила членов семьи (её не надо нанимать со стороны);

- семена собственного производства (их не надо покупать) и др.

Внешние издержки – это издержки на приобретение ресурсов со стороны; это плата за ресурсы физическим и юридическим лицам, которые не входят в число работников или владельцев данной фирмы.

Примеры внешних издержек:

- материальные затраты– оплата сырья, материалов, топлива, энергии, комплектующих изделий и полуфабрикатов;

- затраты на оплату труда– заработная плата наемных работников, а также другие выплаты, предусмотренные трудовыми договорами;

- отчисления на социальные нужды– отчисления по установленным законодательством нормам в фонд социального страхования, Пенсионный фонд РФ, фонд содействия занятости и т. п.;

- амортизация– отчисления по установленным законодательством нормам, отражающие износ оборудования, зданий и т. п.;

- прочие затраты– комиссионные платежи банку за кассовое и банковское обслуживание; проценты за кредит, арендные платежи; оплата работ и услуг, оказываемых другими фирмами; налоги и сборы, включаемые законодательством в издержки производства.

Постоянные издержки –это затраты, величина которых не меняется с изменением объемов производства (нельзя изменить в краткосрочном периоде); они есть даже при отсутствии производства товаров или услуг.

Примеры постоянных издержек:

Переменные издержки – издержки, общая величина которых находится в зависимости от объемов производства и реализации.

Эти издержки можно изменить в краткосрочном периоде: они растут (сокращаются) при любом увеличении (уменьшении) объемов производства.

Примеры переменных издержек:

- затраты на сырьё, материалы,

- сдельная оплата труда работников,

- расходы на тару и упаковку,

- транспортные расходы,

- расходы на электроэнергию, топливо и др.

Постоянные издержки + переменные издержки = общие издержки.

Постоянные и переменные издержки, что это такое? + 4 балла к результату

Состав переменных затрат

Классификация переменных затрат зависит прежде всего от специфики работы фирмы. Вместе с тем есть и общие классификационные признаки.

Основные виды переменных затрат такие:

- сырье и материалы;

- заработная плата производственных рабочих;

- отчисления от заработной платы в фонды;

- премии, связанные с увеличением объема производства;

- доплата менеджерам по продажам, агентам, посредникам;

- налоги, соответствующие системе налогообложения фирмы.

Зарплата работников здесь учитывается как переменный фактор в части, зависящей от объема производства (сдельная оплата), и отчисления от нее учитываются по тому же принципу.

Надбавки менеджерам и агентам включаются в переменные затраты, несмотря на то что имеют отношение к продажам, а не собственно к производству. Если имело место обращение к услугам аутсорсинговых компаний, эти расходы тоже включают в переменные.

За редким исключением размер налоговой базы зависит от произведенной продукции и затрат на нее, поэтому сумма налога является переменной величиной.

Кроме того, применяют и другие классификации переменных затрат. Заметим, что линейное увеличение (уменьшение) переменных затрат на производство в связи с изменением выпуска продукции не всегда имеет место, что тоже отражается в классификации.

Зависимость от объема выпускаемой продукции может быть:

- пропорциональной (на сколько процентов вырастает или снижается объем, на столько же и затраты);

- дегрессивной (рост объема производства опережает рост затрат);

- прогрессивной (рост затрат опережает рост объема производства).

Отнесение на себестоимость продукции дает классификацию на затраты:

Первые можно отнести на себестоимость конкретной продукции, изделий (сырье), а вторые – нельзя (заработная плата рабочих склада готовой продукции), но ясно, что они зависят от производства продукции в целом.

Однако, как мы уже говорили, классификация находится в зависимости от специфики производства. Характерный пример – транспортные расходы. Если фирма занимается перевозками, затраты относят к прямым, если транспортный цех обслуживает производство – к косвенным.

Затраты по отношению к производственному процессу делят на:

- производственные;

- непроизводственные.

К непроизводственным можно отнести, например, надбавки менеджерам, а к производственным – расход сырья и материалов.

Применяют так называемый статистический принцип разделения переменных затрат на общие и средние. Общие включают издержки сразу на всю номенклатуру произведенной продукции, тогда как средние – на единицу продукции или номенклатурную группу.

Как рассчитать переменные издержки

Очевидно, что общая сумма переменных издержек слагается из сумм издержек по категориям, определенным в управленческом учете. Для этого используют бухгалтерские данные на счетах учета переменных издержек. Как правило, это счет 20 и иные счета, в зависимости от принятого рабочего плана счетов. Следует иметь в виду, что, например, на счете 25 могут отражаться как постоянные, так и переменные издержки.

Для разделения издержек и быстрого исчисления их переменной части нередко используют метод директ-костинга. Он позволяет списать постоянные затраты на уменьшение финансового результата единовременно. К примеру, на счете 26 все издержки будут носить постоянный характер, в то же время в объеме сумм на счете 25 большую часть составляют переменные величины, и с достаточной степенью достоверности можно принять весь счет 25 как носитель информации о переменных издержках. Если характер производства товаров, работ, услуг позволяет пренебречь такими погрешностями, то исчисление переменных издержек можно упростить.

В общем случае формула переменных затрат будет выглядеть так: ПЗ = ∑ Зп, где ПЗ – переменные затраты, а ∑ Зп – расходы в сумме, понесенные конкретно на производство товаров, работ, услуг и учтенные в себестоимости. Общехозяйственная часть распределенных расходов сюда не входит.

Каковы особенности: какие издержки относятся к постоянным и переменным

Когда у производителя появляются затраты, то они непосредственным образом сказываются на всей стоимости производственного процесса, а значит, и на себестоимости итогового продукта (услуги). Именно в зависимости от этого производят данную классификацию.

Бесперебойные – это те, что практически не от чего не зависят. На них не влияет то, какого объема партия в этом месяце, а какого – в следующем. Ценник на них обычно фиксированный. Оплата производится ежемесячно или ежеквартально, ежегодно – в зависимости от конкретной разновидности. И оплачивать такие расходы нужно в любой ситуации, даже если предприятие по какой-либо причине временно прекратило свою деятельность.

Постоянные издержки включают:

- Любые ссуды, займы и другие материальные обязательства, которые необходимо оплачивать.

- Амортизация оборудования. Некоторые считают, что износ техники напрямую зависит от количества ее эксплуатации. Но есть такое имущество, которое амортизируется вне зависимости от действий. Например, здание постепенно разрушается, машины устаревают и теряют рыночную стоимость и пр.

- Затраты на арендованную площадь.

- Оплата процентов с облигаций фирмы.

- Большая часть заработной платы сотрудников. Есть люди, работающие сезонно или «на проценте», а есть – на окладе. Это бухгалтерия, юристы, отдел рекламы и многие другие должности. Даже если нет заказов, простаивают цеха, им нужно давать зарплаты ежемесячно.

Переменные же издержки так или иначе прямо зависят от того, какой объем работ проделан (количество товаров выпущено, услуг оказано), а также от размера расходов на ресурсы. Влияет на них также ассортимент. Вот какими они могут быть:

- Поставки сырья.

- Заработная плата тех сотрудников, которые получают оклад и премии, зависящие от объемов производства.

- Транспортировка грузов – это или стоимость топлива совместно с обслуживанием автопарка, или наем услуг транспортной компании.

- Квитанции за электроэнергию и другие коммунальные ресурсы, которые используются при производстве (вода для охлаждения деталей, например).

- Обслуживание и ремонт технических средств, оборудования, инструментов и других необходимых в работе вещей.

Если представить совокупность этих расходов как график, то он будет выглядеть так:

То есть предполагается рост затрат в зависимости от производства. Соответственно, растут и доходы.

Интересная особенность заключается в том, что и постоянные, и переменные издержки фирмы (это по приведенным примерам выше) представляют собой непостоянные в долгосрочной перспективе. То есть такое разграничение строгое можно провести только на несколько месяцев, максимум – лет (краткосрочные прогнозы). А в масштабе одного и более десятилетий все затраты – переменные.

Переменные издержки

Переменные издержки – это затраты, которые прямо связаны с объемом производства. Чем больше произведено, тем выше будут переменные расходы.

Переменные издержки падают, если объем производства уменьшился и растут, если производить стали больше

К таким издержкам относятся:

- Сырье и материалы для производства товаров.

- Затраты, связанные с доставкой продукции до вашего склада или покупателя.

- Услуги других фирм, необходимых для производства, например, оплата настройки станков.

- Сдельная часть зарплаты рабочих.

Переменные издержки производства делятся на три подвида. Чаще всего в управленческом учете такая градация не используется, поэтому кратко:

- Пропорциональные– сумма издержек равномерно увеличивается в зависимости от количества выпускаемой продукции. Например, для создания 1 стула нужно сырья на 1 000 ₽, для 2 – на 2 000, для 10 – на 10 000 и так далее.

- Дегрессивные– затраты снижаются вместе с объемом производства. Такое случается, когда поставщики дают скидку на сырье от определенного количества штук или килограммов. В итоге каждая последующая единица обходится дешевле.

- Прогрессивные– сумма затрат растет вместе с объемом производства. Например, сотрудник получает 100 ₽ с каждого сделанного стула. Достигнув порога в 20 стульев, ставка повышается до 120 ₽. Начиная с 21 стула затраты будут прогрессировать, то есть увеличиваться.

Чем больше переменных издержек по отношению к постоянным, тем устойчивее бизнес, но прогнозировать такие затраты сложно. Как вариант, можно провестиABC XYZ анализ, чтобы найти самые востребованные товары, прикинуть спрос на них и рассчитать примерные издержки на период. Но даже такой подход не будет на 100% точным.

Как рассчитать средние переменные издержки

Переменные издержки фирмы, в отличие от постоянных, прямо связаны с объемом производства, но их сумма все равно не помогает оценить долю переменных затрат в единице продукции.

Чтобы понять, какая часть от конечной цены приходится на переменные издержки, нужно посчитать средний показатель.

Средние переменные издержки = сумма переменных издержек / на объем выпуска

Мы помним, что за квартал мебельная фабрика «Ясень» произвела 300 шкафов-купе. Переменные затраты на это количество составляют 220 000 ₽.

Средние переменные издержки = 220 000*3 / 300 = 2200 ₽

Средние переменные издержки не привязаны к объему производства. Неважно, произведете вы 3 шкафа или 30 – доля затрат на единицу товара всегда будет составлять 2200 ₽.

На графике: зависимость средних переменных издержек от объемов производства. Если показатель меняется, значит изменилась стоимость сырья, оплата работников или подорожало обслуживание станков

Затраты компании, влияющие на себестоимость товара

Для того, чтобы посчитать предполагаемую прибыль от производства, нужно знать стоимость продукции или услуг.

Процесс ценообразования продукции невозможен без расчета себестоимости.

Себестоимость продукции складывается из многих составляющих.

Это производственные затраты, связанные непосредственно с изготовлением продукции. И непроизводственные, без которых деятельность фирмы невозможна, но не относящиеся непосредственно к производству.

К производственным издержкам относятся:

Обычно размер производственных затрат увеличивается соразмерно увеличению объемов выпускаемой продукции.

В себестоимость товара закладываются также издержки, не связаны напрямую с производством, но которые необходимы для деятельности фирмы. В себестоимость они включаются, как накладные расходы, сюда входят:

Эти издержки деятельности любого предприятия и они присутствуют всегда, независимо от производства.

Постоянные затраты

Вся деятельность любой организации направлена на получение дохода, постоянного его увеличения и расширения бизнеса. Все это невозможно без вложения средств и постоянных затрат. Эти расходы, не зависят от циклов производства, от объемов произведенных изделий и даже если производство приостановлено, такие затраты все равно присутствуют.

Разберем на примере определенного вида бизнеса. Возьмем ресторанный бизнес.

- арендная плата за помещение. Не все помещения ресторанов и кафе находятся в собственности бизнесмена, очень часто они в аренде. В этом случае, это фиксированная сумма, абсолютно не зависящая от объемов выручки ресторана, но подлежащая уплате ежемесячно.

Если же здание в собственности, то постоянными будут расходы на уплату налогов на собственности и землю.

Поскольку постоянные издержки не зависят от объемов, произведенных изделий и количества клиентов, то их сумма предсказуема и легко просчитывается.

Минус таких издержек в том, что даже если нет продаж и маленьких выручки, оплачивать их все равно придется. И в этом случае соотношение постоянных затрат на рубль выручки растет. В таких случаях владельцу бизнеса необходимо продумать каким образом можно сократить постоянные затраты без ущерба для деятельности компании. Иногда приходится принимать кардинальные решения. Например: сокращение площадей, уменьшения количества сотрудников, урезание каких-либо административных затрат.

Плюсом является то, что если бизнес функционирует успешно, есть много клиентов и активно идут продажи, то соотношение этих издержек на рубль выручки существенно уменьшается. Это в свою очередь отражается на прибыли и ликвидности предприятия. Грамотное и эффективное управление бизнесом позволит сократить размер постоянных затрат, переведя их в переменные. Это позволит регулировать их размер в зависимости от объемов выпускаемой продукции и размеров выручки.

Переменные затраты

Затраты, напрямую зависящие от величины выпускаемой продукции и соразмерно увеличивающиеся при росте объемов производства. При расчете себестоимости изделия, такие издержки рассчитываются на единицу продукции и это изначально заложенное соотношение, должно оставаться неизменным. При росте таких затрат, соответственно поднимается и цена на изделие или услугу.

Рассмотрим такие издержки на примере предприятия общественного питания:

- затраты на продукты;

- оплата труда кухонным работникам, официантам, если их оплата труда сдельная и зависит от выручки;

- приобретение различных столовых приборов, приспособлений, техники для кухни;

- моющие и дезинфицирующие средства для кухонных помещений;

- контейнеры, салфетки, тара, упаковка и прочее необходимое для функционирования кухни;

- оплата за воду, электричество, газ, используемых в производственных помещениях;

- транспортные расходы по доставке сырья, необходимого для приготовления блюд;

- оплата курьерам, работающим на доставке блюд;

Переменные издержки могут расти пропорционально росту производства. Например: на единицу изделия компания тратит 200 рублей, в случае пропорционального роста на 10 единиц будет потрачено 2000 рублей, на 100 единиц -20000 рублей.

Расходы на продукцию могут расти медленнее объемов, выпускаемых товаров. В этом случае издержки называют дегрессивными. Допустим, организация увеличила масштабы производства и в этом случае она закупает больше сырья. Поставщики ценят крупных оптовиков и могут сделать значительные скидки. Такие скидки можно получить доставку товаров.

Себестоимость изделий при увеличении объемов деятельности в этом случае уменьшится.

Прямо противоположны дегрессивным издержкам -прогрессивные. Это когда затраты на единицу изделия растут по мере увеличения объемов производимого товара. Это может произойти, если в организации существует сдельно-премиальная система оплаты труда. И чем больше сотрудник произвел продукции, тем выше оплата. В данном случае у компании должны быть налажены стабильные выгодные рынки сбыта и большую прибыль она получит за счет увеличения торгового оборота.

На разных стадия деятельности предприятия издержи могут быть пропорциональными, дегрессивными или прогрессивными.

Чтобы спланировать величину затрат на будущее, которую компания понесет при увеличении планов продаж и производства, высчитываю такой показатель, как средние переменные издержки.

AVC=переменные затраты/объем выпуска

Вначале бизнеса затраты занимают большую долю в объеме выручки, но постепенно, набираясь опыта, руководитель ищет пути снижения затрат и варианты наиболее эффективного использования ресурсов.

При приостановке или закрытия производства переменные затраты должны сводиться к нулю.

Особенности учета постоянных и переменных затрат в строительстве

Переменные затраты в строительстве — это себестоимость возводимого объекта. К ним относятся затраты на материалы, заработная плата рабочих, затраты на энергию и другие прямые расходы.

Особенно часто в строительстве возникает задержка выполнения работ. Чем дольше строиться объект — тем выше доля постоянных затрат. По объективным или субъективным причинам строительство затягивается.

Когда объект возводиться медленнее чем планировалось переменные затраты (материалы и заработные платы рабочих) увеличиваются не значительно, необходимость их контроля для всех очевидна и понятна. При этом доля постоянных затрат в общих затратах объекта становиться все больше. Во многих проектах при задержке строительства на год прибыли уже может не быть совсем именно по причине того, что на стоимость объекта «упало» значительно большее количество постоянных расходов.

В системе Финоко есть встроенный комплект отчетности для строительных компаний. Модель Строительство позволяет планировать и контролировать постоянные и переменные затраты подрядчика и заказчика строительства, выделять постоянные и переменные затраты, контролировать долю постоянных в каждом отдельном проекте.

Варианты снижения издержек

Переменные издержки должны компенсироваться сразу после реализации продукции. Полученная выручка, вкладывается в новую закупку сырья, материалов для следующего цикла производства. И этот процесс должен быть непрерывным. Не всегда с первого цикла производства бизнесмен компенсирует вложенные средства в переменные затраты, могут остаться запасы для следующего оборота, но постепенно действующий бизнес должен не только покрывать все издержки, но и давать прибыль.

Вначале своей деятельности организация может установить более низкую цену на продукцию, привлекая таким образом потенциальных покупателей и становясь конкурентоспособным в своей сфере.

Просчитать конкурентоспособную цену на изделие, не в убыток предприятию способен финансист. Но не в коем случае нельзя уменьшать цену, теряя при этом в качестве товара.

Чего не стоит делать, пытаясь снизить производственные затраты:

- Нанимать неквалифицированных специалистов, пытаясь сэкономить на заработной плате сотрудников;

- покупать некачественный, более дешевый материал. Выпуская некачественный товар, компания только потеряет покупателей и заказчиков. Хорошо если фирма найдет более выгодных поставщиков такого же сырья или договориться о скидках;

- снижать рекламные расходы тоже не стоит, поскольку это может отразится на выручке;

Какие варианты экономии издержек организация может рассмотреть:

- на расходах за электроэнергию, если будет приобретать энергосберегающее оборудование, лампочки;

- проанализировать транспортные расходы. Например, если пользуетесь транспортными компаниями, то поискать с более выгодными тарифами. Если используете для доставок наемный транспорт, то возможно будет выгоднее приобрести свои машины. Конечно, это единовременно большие вложения, но в дальнейшем они окупятся сполна.

Найдите поставщиков, у которых при покупке сырья получаете бесплатную доставку.

А если это поставщики техники или какого-то оборудования, чтобы был включен бесплатный гарантийный ремонт и обслуживание на период гарантии.

- приобретать сырье и продукцию бывает дешевле непосредственно у производителей. Ищите выгодных поставщиков, предлагающих самые оптимальные для вас условия сотрудничества;

- закупая у поставщиков сырье, материалы, продукты в больших объемах, можно получить значительные скидки на крупный опт.

- не нужно закупать большие партии товаров, если их негде хранить или маленькие складские помещения;

- по истечению сроков годности продуктов, их необходимо успеть реализовать по более низким ценам, но не таким образом не потеряете всю сумму затраченных средств;

- проанализировать затраты на телефонную связь, возможно есть варианты более выгодных корпоративных тарифов;

- если в собственности предприятия есть неиспользуемые помещения, то их можно сдавать в аренду.

Необходимо постоянно анализировать затраты компании, подыскивая варианты снижения себестоимости продукции.

По зависимости от объема производства: постоянные и переменные

Постоянные

Что входит. Все, что бизнес тратит каждый месяц, независимо от объемов продаж или производства: аренда помещения, затраты на банковское обслуживание и бухгалтерские услуги, фиксированная зарплата постоянным сотрудникам.

На что влияет. Из‑за нехватки денег на постоянные расходы случается главная боль предпринимателей — кассовый разрыв. Это когда бизнесу нужно рассчитаться по обязательным тратам, например за аренду, а денег нет, потому что клиент вовремя не оплатил счета или деньги еще не поступили по другим причинам. Если на счете всегда будет сумма по всем постоянным расходам за месяц, можно не бояться кассового разрыва.

Пример. Владелец кафе каждый месяц тратит 150 000 ₽ на аренду зала, 600 000 ₽ на зарплаты сотрудникам, 180 000 ₽ на страховые взносы с зарплат и 30 000 ₽ на коммунальные расходы. Это и есть постоянные расходы. Они не зависят от размера выручки или количества клиентов. Даже в кризис владельцу приходится платить такую же сумму.

Переменные

Что входит. Расходы, которые прямо зависят от объема производства: материалы, расходники и сдельная оплата сотрудникам. Чем больше продукта выпускает бизнес, тем выше переменные издержки.

На что влияет. Зная объем переменных расходов, бизнес оценивает в динамике, сколько тратит на производство продукта, сравнивает затраты для разных продуктов, направлений и филиалов, определяет и выбирает более рентабельные.

Пример. Переменные расходы кафе — 900 000 ₽. Столько оно в среднем тратило на продукты, логистику и налоги. Потом владелец открыл еще одну точку и заметил, что там переменные расходы выше, хотя выручка почти одинаковая. Он проанализировал, на что уходят деньги, и решил поменять поставщиков, чтобы снизить переменные издержки.

По связи с производством и реализацией: прямые и косвенные

Прямые

Что входит. Расходы на создание товара или услуги: материалы, зарплату сотрудников, занятых производством продукта.

На что влияет. Зная прямые расходы, можно посчитать точную себестоимость продукта. Себестоимость — один из самых важных показателей в бизнесе, от которого зависит рентабельность бизнеса. Снижая себестоимость, предприниматель, как правило, зарабатывает больше.

Прямые затраты могут быть переменными, например на ингредиенты для блюд в кафе, а могут быть постоянными — на зарплату поварам.

Пример. Кафе готовит салат «Цезарь» за 400 ₽, а его себестоимость — 220 ₽. Чтобы узнать, на что конкретно уходят деньги, считают прямые расходы. Зная в деталях, сколько уходит на ингредиенты, закупщик может выбрать более выгодных поставщиков.

Косвенные

Что входит. Все остальные издержки, которые нельзя отнести к прямым. От них не зависит себестоимость продукта или услуги напрямую, но они обеспечивают производство.

На что влияет. Обычно косвенные расходы считают для налогового планирования. Компании на ОСНО, работающие по методу начисления, должны делить затраты на прямые и косвенные и добавлять эти данные в отчетность. От количества косвенных расходов зависит налоговая нагрузка: чем их больше, тем меньше налогов придется заплатить.

Пример. Оптовая торговая компания каждый месяц тратит 30 000 ₽ на доставку товара со склада поставщика покупателям. Директор узнал, что этот вид расходов можно признать косвенным и платить меньше налогов. Косвенные затраты включают в налоговые расходы в том же периоде, когда они произошли, а налог рассчитывают с разницы между доходами и расходами. Директор включил доставку товаров в список косвенных издержек в учетной политике, и теперь компания платит налог на сумму на 30 000 ₽ меньше.

Издержки, их виды

Производство любого товара или оказание услуги влекут за собой определённые траты. В экономике они называются издержками, или затратами.

Экономические издержки — это расходы, которые появляются у фирмы в процессе хозяйственной деятельности и выражаются в себестоимости товара или услуги.

Рис. (1). Виды издержек

Внутренние (неявные) издержки — это деньги, которые предприниматель тратит на оплату собственных ресурсов. Другими словами, это сумма, которую гражданин мог бы получить, если бы не использовал свои ресурсы самостоятельно.

Арина — трудоспособная гражданка. Она могла бы устроиться на работу по трудовому договору и получать заработную плату, но приняла решение открыть собственную фирму по производству свечей. Заработная плата Арины, которую она в данном случае теряет, и является внутренней (неявной) издержкой.

Внешние издержки — это деньги, которые предприниматель передаёт другим экономическим субъектам для оплаты каких-либо ресурсов, участвующих в производстве.

Постоянные издержки — это траты, которые не меняются из месяца в месяц и не зависят от объёма производимой продукции.

Как найти переменные затраты на единицу продукции

Для того чтобы рассчитать переменные затраты на штуку (или прочую единицу измерения) выпущенной компанией продукции, следует разделить общую сумму понесенных переменных издержек на общее количество готовой продукции, выраженное в натуральных величинах.

Для расчета средних переменных затрат (СрПЗ) применяется формула:

где: ПрЗ — переменные издержки;

Q — количество готовой продукции в натуральных единицах.

О том, как готовая продукция отражается в балансе, читайте в нашей статье «Как отражается готовая продукция в бухгалтерском балансе?».

Примеры переменных затрат

По принятым в международной среде стандартам финотчетности переменные затраты в производстве разделяют на косвенные и прямые. К косвенным производственным издержкам относят расходы, которые демонстрируют прямую зависимость от изменения объемов хоздеятельности, но в силу ряда технологических производственных нюансов их невозможно прямо отнести на производимую предприятием продукцию. В то же время прямые переменные расходы в полном объеме, исходя из данных первичного бухучета, можно непосредственно относить на себестоимость выпускаемой продукции.

Подробнее о разделении затрат на группы читайте в нашей статье «Как разделить расходы по налогу на прибыль на прямые и косвенные?».

Примерами прямых переменных затрат являются расходы:

- на оплату труда рабочих, задействованных в производственном процессе, включая начисления на их зарплату;

- основные материалы, сырье и комплектующие;

- электроэнергию и топливо, используемые в работе производственных механизмов.

Примеры косвенных переменных издержек:

- сырье, используемое в комплексных производствах;

- затраты на научные разработки, транспортировку, командировочные и пр.

Также советуем ознакомиться с порядком разделения расходов на косвенные и прямые в целях налогообложения. Подробнее об этом — в статье «Как разделить расходы по налогу на прибыль на прямые и косвенные?».