Работнику, который будет получать товарно-материальные ценности, бухгалтер должен выписать

1) требование-накладная

2) доверенность по форме М-2 и М-2а (+)

3) удостоверение

4) акт об установленном расхождении

Особенность технологии извлечений из растительного сырья, содержащего сапонины

1) готовят настои

2) при комнатной температуре настаивают до полного охлаждения

3) в воду для экстрагирования добавляют натрия гидрокарбонат, если он прописан (+)

4) не используют металлические инфундирки

Внутриаптечный контроль качества воды для инъекций на восстанавливающие вещества и примеси регламентирует как допустимую примесь

1) кальций

2) сульфаты

3) аммоний (+)

4) хлориды

Добавление хлористоводородной кислоты обеспечивает полноту экстракции при получении водных извлечений из  1) травы термопсиса (+)

1) травы термопсиса (+)

2) корней ревеня

3) коры крушины

4) листьев толокнянки

В асептических условиях изготавливают

1) трудноизмельчаемыми веществами

2) ядовитыми и сильнодействующими веществами

3) экстрактами

4) антибиотиками (+)

Правило получения водных извлечений из лекарственного растительного сырья, содержащего дубильные вещества

1) извлечение фильтруют после полного охлаждения

2) используют только металлический инфундирный стакан

3) готовят настой

4) извлечение фильтруют горячим (+)

Терапевтическая эффективность суспензий возрастает при уменьшении

1) скорости седиментации

2) седиментационной устойчивости

3) размера частиц (+)

4) агрегативной устойчивости

При физическом внутриаптечном контроле порошков проверяют

1) растворимость

2) массу отдельных доз (+)

3) прозрачность

4) цвет

Соотношение между сырьем и экстрагентом 1:10

1) трава термопсиса

2) трава пустырника (+)

3) лист наперстянки

4) корневище с корнями валерианы

Для изготовления глазных мазей в качестве основы используют

1) стерильный вазелин

2) стерильный ланолин водный

3) сплав стерильного вазелина и ланолина безводного 4:1

4) сплав стерильного вазелина и ланолина безводного 9:1 (+)

Главной составной частью касторового масла являются триглицериды кислоты

1) стеариновой

2) рицинолевой (+)

3) пальмитиновой

4) линоленовой

У шиповника коричного в качестве сырья заготавливают

1) плоды (+)

2) корни

3) листья

4) цветки

Под доброкачественностью лекарственного растительного сырья понимают соответствие его

1) своему наименованию

2) всем требованиям нормативной документации (+)

3) срокам годности

4) содержанию действующих веществ

Учет товарно-материальных ценностей в 1С

Оптическое вращение представляет собой

1) зависимость величины оптической плотности от концентрации раствора

2) избирательное поглощение электромагнитного излучения

3) отношение скорости света в вакууме к скорости света в испытуемом веществе

4) свойство вещества вращать плоскость поляризации при прохождении через него поляризованного света (+)

Натрия хлорид окрашивает бесцветное пламя горелки в цвет

1) зелёный

2) кирпично-красный

3) жёлтый (+)

4) фиолетовый

Примесь ионов аммония в воде очищенной обнаруживают с помощью раствора

1) калия ферроцианида

2) щелочного раствора калия тетрайодомеркурата (II) (реактив Несслера) (+)

3) раствора натрия сульфида

4) аммония оксалата

Требование к размещению гигрометров в помещениях хранения

1) на высоте 1,5-1,7 м от пола и 3 м от дверей (+)

2) 2 м от дверей

3) не регламентируется

4) на высоте 1,5-1,7 м от пола

Основным фактором, вызывающим гидролиз, является

1) влажность (+)

2) длина волны света

3) концентрация вещества

4) температура

Лица, ответственные за получение, хранение, реализацию наркотических средств и психотропных веществ назначаются

1) лицензирующим органом

2) распоряжением заведующего отделом наркотических средств и психотропных веществ

3) приказом директора аптечной организации (+)

4) Росздравнадзором

Приборы для регистрации параметров воздуха размещают на внутренней стене помещения, вдали от нагревательных приборов на высоте ______ м от пола и на расстоянии не менее _____ м от дверей

1) 1,5 — 1,7; 3 (+)

2) 2,0 — 2,1; 2

3) 1,8 — 1,9; 2

4) 1,3 — 1,5; 3

На кого выписать документ

Доверенность на получение товара внутри организации обычно выписывается на сотрудников, уполномоченных получать товарно-материальные ценности от лица компании: менеджеров по закупкам, руководителей отдела поставок, логистов, экспедиторов и т.д.

Такая доверенность может быть оформлена с правом передоверия, но предоставляется это право доверителями крайне редко. На это есть две основные причины:

- Проконтролировать лицо, на которое оформляется передоверие, значительно сложнее.

- Доверенности, по которым представителям дается такое право, необходимо обязательно заверять у нотариуса.

Для доверителей же намного более предпочтительнее вариант оформления сразу несколько доверенностей на разных лиц.

При выписывании доверенности следует знать, что они делятся на три вида:

- генеральные, то есть неограниченные в действиях;

- специальные с конкретным сроком действия;

- единовременные для какого-то одного конкретного дела.

Что касается оформления, то в небольших фирмах разработкой таких документов могут заниматься руководители или сторонние специалисты, в крупных организациях выполнение обязанности по оформлению доверенностей обычно возлагается на юриста или секретаря. После оформления они передают ее подпись начальнику (директору).

Как составить документ правильно

На доверенности должны быть две подписи: от того, кто доверяет товар и того, кому его доверяют.

Обязательного к применению образца по заполнению такой доверенности не существует. Организации могут писать данный документ в свободном виде или на свое усмотрение разрабатывать его шаблон. Доверенность можно оформлять как на фирменном бланке компании, так и на пустом листе стандартного формата.

Сразу сделаем акцент на том, что компании вправе использовать унифицированные бланки доверенности — М-2 или М-2а. В них уже есть поля для указания обязательных реквизитов, которые останется только заполнить. Однако не возбраняется использовать и свободный формат, рассматриваемый ниже. Главное, чтобы в документе были отображены необходимые данные.

При составлении доверенности на получение товара нужно придерживаться рекомендаций и норм, установленных для написания таких бумаг правилами юриспруденции и делопроизводства, чтобы впоследствии документ не вызвал сомнений у заинтересованной стороны. Здесь нужно внести личные данные представителя (по паспорту), а также тщательно и подробно прописать все функции, которые возлагаются на представителя и список документов, который он уполномочен подписывать.

Кроме того, следует обязательно указать период действия доверенности, который по закону ничем не ограничен, т.е. выписывать доверенность можно хоть на 10, хоть на 100 лет. При отсутствии такой информации срок действия документа автоматически равняется одному году с момента его подписания.

Тестирование ИГА УЭФ с ответами

132. Локальный правовой акт организации, издаваемый в целях регламентации организационно-правового положения работника, его обязанностей, прав, ответственности и обеспечивающий условия для его эффективной работы – это:

А: Должностная инструкция

Б: Трудовой договор

В: Коллективный договор

133. Зафиксированная на материальном носителе информация с реквизитами, позволяющими ее идентифицировать и обеспечивающими ее юридическую силу – это:

134. Укажите, какие из перечисленных документов не относятся к организационным:

135. Деятельность, охватывающая вопросы документирования и организации работы с документами при осуществлении процесса управления – это:

124. Документооборот включает все виды работ, кроме:

В: Контроля за исполнением

Г: Формирования дел

136. Укажите, какие документы относятся к распорядительным:

137. К справочно-информационным относятся все документы, кроме

Г: Служебного письма

Д: Докладной записки

138. Укажите, из каких частей состоит текст приказа:

А: Наименования вида документа

Г: Заголовка к тексту

139. Укажите, какие функции выполняют документы:

Г: Все вышеперечисленные

140. В соответствии с унифицированной системой организационно-распорядительной документации, для организаций, ее структурного подразделения и должностного лица установлены следующие виды бланков документов:

Б: Бланк конкретного вида документа

Г: Все вышеперечисленное

141. Общий бланк в зависимости от учредительных документов организации обязательно включает следующие реквизиты:

А: Государственный герб РФ

Б: Герб субъекта РФ

В: Эмблему организации или товарный знак

Е: Гриф утверждения документа

Ответ: А Б В

142. Систематизированный перечень наименований дел, заводимых в организации, с указанием сроков их хранения, оформленный в установленном порядке — это

Б: Номенклатура дел

143. Совокупность расположенных в определенной последовательности реквизитов, присущих всем видам документов – это:

Б: Номенклатура дел

144. Обязательный элемент, присущий определенному виду документа – это:

145. Документы, регулирующие и координирующие деятельность, позволяющие органу управления обеспечить реализацию поставленных пред ним задач, получать максимальный эффект от своей деятельности – это:

А: Организационные документы

Б: Распорядительные документы

В: Документы по личному составу

146. Укажите, какая из процедур работы с документами включает: фиксирование создания или поступления документа путем проставления на нем регистрационного индекса с последующей записью необходимых сведений о документе в регистрационных формах:

Г: Формирование дел

147. В зависимости от способа фиксации документы в делопроизводстве, не подразделяют на:

148. В зависимости от степени гласности документы в делопроизводстве, подразделяют на:

А: Для служебного пользования

Б: Совершенно секретные

Д: Все вышеперечисленное

149. Содержательная часть номенклатуры дел представляет собой таблицу, содержащую следующие графы:

Б: Заголовки дел

В: Количество дел (томов, частей)

Г: Срок хранения

150. Совокупность документов, сформированных по какому-либо признаку и помещенных в твердую обложку, оформленную по определенным правилам – это:

А: Номенклатура дел

151. Укажите, какая проводка соответствует отражению хозяйственной операции по оприходованию товара:

152. Товар в аптеке принимается на основании следующих обязательных сопроводительных документов:

А: Товарно-транспортной накладной (накладной)

В: Сопроводительного листа

Г: Штампа приемки

153. Информация о фирменном наименовании сторон, их правовом положении, наименовании сторон в тексте договора (продавец, покупатель) содержится в следующем разделе договора купли-продажи:

А: Предмет и объем поставки

Б: Юридические адреса сторон

В: Условия о гарантиях и санкциях

Д: Ответственность сторон

154. Работнику, который будет получать товарно-материальные ценности, бухгалтер должен выписать:

А: Доверенность по форме № М-2

Б: Доверенность по форме № М-2а

В: Удостоверение по форме № АП-33

Г: Требование-накладную по форме № М-11

155. Критериями выбора поставщика товара являются все, кроме:

А: Качество поставляемой продукции

Б: Ассортимент предлагаемой продукции

В: Цена продукции

Г: Организация товародвижения

Д: Число конкурентов на рынке

156. В случае обнаружения недостачи или порчи товаров при приемке на железнодорожных, водных станциях и аэровокзалах составляется:

А: Коммерческий акт

Б: Акт о приемке материалов (ф. № М- 7)

В: Акт о приемке товаров (ф. № ТОРГ -1)

157. Принятый товар регистрируется в следующих документах первичного учета:

А: Приходный ордер (ф. № М-4)

Б: Акт о приемке материалов (ф. № М-7)

В: Товарный отчет (ф. № АП-25)

Г: Книге регистрации поступивших товаров по группам (ф. № АП-5)

158. Информация о наименовании, характеристике и объеме товара содержится в следующем разделе договора купли-продажи:

Б: Предмет и объем поставки

В: Права и обязанности сторон

Г: Порядок сдачи-приемки товара

159. Информация о гарантиях на случай нарушения условий договора одной из сторон, санкциях (за просрочку платежа, недопоставку, необоснованный отказ) в виде неустойки, уплачиваемых стороной, не выполнившей своих обязательств, в отношении одного из договорных условий, содержится в следующем разделе договора купли-продажи:

Б: Предмет и объем поставки

В: Права и обязанности сторон

Г: Порядок сдачи-приемки товара

Д: Ответственность сторон.

160. Документами по приему и оприходованию лекарственного растительного сырья являются:

А: Приемная квитанция (ф. № АП-4)

Б: Приходный кассовый ордер (ф. № КО-1)

В: Товарный отчет (ф. № АП-25)

Г: Доверенность (ф. № М-2)

161. Основанием для составления акта на перевод лекарственного растительного сырья в товар (форма № АП-19)служат:

А: Приказ руководителя предприятия

Б: Приемная квитанция (ф. № АП-4)

В: Оборотная ведомость (ф. № М-20)

Г: Протокол анализа контрольно-аналитической лаборатории

162. С работником, который ведет учет товарно-материальных ценностей на складе, должен быть заключен:

А: Коллективный договор

Б: Договор о полной материальной ответственности

В: Договор комиссии

163. Учет материалов в местах хранения ведут в:

А: Журнале учета товаров (ф. № ТОРГ-18)

Б: Акте о приемке материалов (ф. № М-7)

В: Карточке учета материалов (ф. № М-17)

164. Укажите, в случае если срок окончания действия доверенности не определен, то она действует в течение:

165. Первичными учетными документами по отпуску материалов со склада в отделы аптеки являются:

А: Лимитно-заборная карта (ф. № М-8)

Б: Требование-накладная (ф. № М-11)

В: Накладная на внутреннее перемещение объектов основных средств (ф. № ОС-2)

Г: Приходный ордер (ф. № М-4)

166. Укажите, какими способами производится оценка материалов при отпуске в производство и ином выбытии:

В: По средней себестоимости

Г: По себестоимости каждой единицы

Д: Все вышеперечисленное

167. К бухгалтерскому учету в качестве материально-производственных запасов принимаются следующие активы:

А: Сырье и материалы, предназначенные для производства продукции

Б: Машины и оборудование

В: Готовая продукция и товары, предназначенные для продажи

Г: Нематериальные активы

168. Материально-производственные запасы принимаются к бухгалтерскому учету:

А: По остаточной стоимости

Б: По фактической стоимости

169. Укажите, в каких первичных документах отражается оприходование материалов:

А: Приходный ордер (ф. № М-4)

Б: Акт о приемке материалов (ф. № М-7)

В: Акт о приемке товаров (ф. № ТОРГ -1)

Г: Штамп приемки (ф. № АП-1)

170. Синтетический учет материалов осуществляется на:

А: Счете 41 «Товары»

Б: Счете 01 «Основные средства»

В: Счете 10 «Материалы»

Г: Счете 44 «Расходы на продажу»

Д: Счете 04 «Нематериальные активы»

17. Фактические затраты на приобретение объектов основных средств, за исключением налога на добавленную стоимость и иных возмещаемых налогов, это:

А: Восстановительная стоимость

Б: Остаточная стоимость

В: Первоначальная стоимость

172. Способами начисления амортизационных отчислений для целей бухгалтерского учета по объектам нематериальных активов являются все, кроме:

А: Линейный способ

Б: Способ уменьшаемого остатка

В: Способ списания стоимости по сумме чисел лет срока полезного использования

173. Перечислите, единовременное выполнение, каких условий необходимо для принятия к бухгалтерскому учету активов в качестве объектов основных средств:

А: Использование в течение длительного времени, продолжительностью свыше одного года

Б: Организацией не предполагается последующая перепродажа данных активов

В: Способность приносить организации экономическую выгоду в будущем

Г: Использование в производстве продукции, при выполнении работ (услуг) или для управленческих нужд

Д: Все вышеперечисленное

174. Для обобщения информации о погашенной стоимости нематериальных активов аптеки (за время эксплуатации объектов), предназначен счет:

Б: 02 «Амортизация основных средств»

В: 04 «Нематериальные активы»

Г: 05 «Амортизация нематериальных активов»

Д: 20 «Основное производство»

175. Разность между фактическими затратами на приобретение объектов ОС и суммой накопленной амортизации — это:

А: Восстановительная стоимость

Б: Остаточная стоимость

В: Первоначальная стоимость

176. Для обобщения информации о наличии и движении основных средств организации, находящихся в эксплуатации, предназначен счет:

В: 04 «Нематериальные активы»

Г: 02 «Амортизация основных средств»

Д: 01 «Основные средства»

177. Укажите, что включают основные фонды:

А: Нематериальные активы

Б: Основные средства

В: Вспомогательные материалы

178. Укажите, единовременное выполнение каких условий необходимо для принятия к бухгалтерскому учету имущества в качестве объектов нематериальных активов:

А: Отсутствие материально-вещественной структуры

Б: Срок полезного использования продолжительностью свыше одного года

В: Способность приносить организации экономическую выгоду

Г: Использование в производстве продукции, при выполнении работ (услуг) либо для управленческих нужд

Д: Все вышеперечисленное

179. Основой расчета величины амортизационных отчислений при способе списания по сумме чисел лет срока полезного использования является:

А: Первоначальная (восстановительная) стоимость

Б: Остаточная стоимость

В: Годовое соотношение, определяемое как частное от деления числа лет, остающихся до конца срока службы объекта, на сумму чисел лет срока полезного использования

Г: Норма амортизационных отчислений, исходя из срока полезного использования

180. К бухгалтерскому учету в качестве основных средств принимаются следующие активы:

А: Сырье и материалы, предназначенные для производства продукции

А: Машины и оборудование

Б: Готовая продукция и товары, предназначенные для продажи

В: Здания, и сооружения

Г: Транспортные средства

Ответ: А В Г

181. К бухгалтерскому учету в качестве нематериальных активов принимаются следующие активы:

А: Измерительные и регулирующие прибор

Б: Исключительное право патентообладателя на изобретение

В: Вычислительная техника

Г: Исключительное авторское право на программы для ЭВМ, базы данных

Д: Деловая репутация организации

Е: Вспомогательные материалы

Ответ: Б Г Д

182. Для обобщения информации о погашенной стоимости основных средств аптеки (за время эксплуатации объектов), предназначен счет:

Б: 02 «Амортизация основных средств»

В: 04 «Нематериальные активы»

Г: 05 «Амортизация НМА»

Д: 01 «Основные средства»

183. Для обобщения информации о наличии и движении нематериальных активов организации, находящихся в эксплуатации, предназначен счет:

В: 04 «Нематериальные активы»

Г: 02 «Амортизация основных средств»

Д: 01 «Основные средства»

184. Прием бухгалтерского учета, заключающийся в том, что данные о фактах хозяйственной деятельности в одной и той же величине, выраженной в денежном измерителе одновременно повторяются в двух и более счетах таким образом, чтобы дебетовый оборот был равен кредитовому — это:

В: Принцип двойной записи

185. кажите основные элементы метода бухгалтерского учета:

А: Первичная документация

Г: Двойная запись

Д: Все вышеперечисленное

186. Укажите, что является объектами бухгалтерского учета:

А: Правильность изготовления и отпуска Лп по рецептам

Б: Хозяйственные средства и их источники

В: Хозяйственные процессы и их результаты

Г: Счета предприятия

187. Способ первичного наблюдения объектов бухгалтерского учета включает в себя следующие приемы:

Б: Двойная запись

188. Способ стоимостного измерения объектов учета включает в себя следующие приемы:

Б: Двойная запись

189. Способ текущей группировки данных об объектах учета включает в себя следующие приемы:

А: Система счетов бухгалтерского учета

Г: Двойная запись

Д: Учетные регистры

Ответ: А Г Д

190. Способ итогового обобщения и представления данных включает в себя следующие приемы:

Б: Двойная запись

Г: Другая бухгалтерская отчетность

191. Упорядоченная система сбора, регистрации и обобщения информации в денежном выражении об имуществе, обязательствах организаций и их движении путем сплошного, непрерывного и документального учета всех хозяйственных операций – это:

А: Бухгалтерский учет

Б: Оперативно-технический учет

В: Статистический учет

Г: Налоговый учет

192. Система обобщения информации для определения налоговой базы по налогу на прибыль организаций на основе данных первичных документов:

А: Бухгалтерский учет

Б: Оперативно-технический учет

В: Статистический учет

Г: Налоговый учет

193. Принятая организацией совокупность способов ведения бухгалтерского учета – это:

А: Учетная политика организации

194. Прием, используемый для выявления фактического состояния имущества и финансовых обязательств организации и его сопоставление с данными бухгалтерского учета – это:

Г: Двойная запись

195. Прием определения денежной стоимости имущества, обязательств и хозяйственных операций путем суммирования затрат – это:

Г: Двойная запись

196. Прием группировки и обобщенного отражения размещения хозяйственных средств и источников их образования в денежной оценке на определенную дату – это:

Г: Двойная запись

197. Прием группировки однородных хозяйственных средств и процессов, а также отражение хозяйственных операций по этим средствам и процессам – это:

Д: Двойная запись

198. Систематизированный перечень синтетических счетов бухгалтерского учета – это:

Б: Корреспонденция счетов

В: План счетов бухгалтерского учета

Г: Учетная политика организации

199. Корреспонденция счетов с указанием суммы хозяйственной операции называется:

А: Бухгалтерская проводка

200. К внеоборотным активам в бухгалтерском учете относят:

А: Основные средства

Б: Денежные средства

В: Нематериальные активы

Г: Материально-производственные запасы

Поступление товарно-материальных ценностей от поставщиков

Если организация получает товарно-материальные ценности по месту нахождения поставщика, то на имя сотрудника, который будет их получать, выписывают доверенность.

Как правило, доверенность выдается работникам организации, но законодательством не запрещено выдавать и любым другим лицам.

Доверенность (формы № М-2а и М-2)

Для доверенностей предусмотрены типовые бланки. Их формы утверждены постановлением Госкомстата России от 30 октября 1997 г. № 71а. Доверенность может быть выписана по форме № М-2а или М-2.

Если представители организации получают товарно-материальные ценности у поставщиков регулярно, то доверенности выписывают по форме № М-2а, если нет – по форме № М-2.

Доверенности по форме № М-2 имеют корешки, которые подшиваются в хронологическом порядке. Доверенности по форме № М-2а корешков не имеют, поэтому их регистрируют в специальном журнале.

Как правило, на практике доверенность выписывают на 15 дней. Если же материальные ценности приобретаются у одного и того же поставщика регулярно, то на календарный месяц. Тем не менее Гражданский кодекс разрешает выписывать доверенность сроком до 3 лет.

Обратите внимание: доверенность разрешено выписывать на любой срок. В статье 186 Гражданского кодекса России, которая посвящена сроку доверенности, ничего не сказано о ее максимальном сроке действия.

Если срок действия доверенности не указан, она сохраняет силу в течение 1 года (ст. 186 ГК РФ).

В доверенности обязательно должна быть указана дата ее составления. Доверенность, в которой эта дата не указана, является недействительной.

Бухгалтер выписывает доверенность в одном экземпляре и выдает ее работнику, который будет получать товарно-материальные ценности.

Работник должен расписаться в получении доверенности на ее корешке (если доверенность выписана по форме № М-2) или в журнале учета выданных доверенностей (если доверенность выписана по форме № М-2а). Кроме того, работник должен поставить свою подпись в самой доверенности, после чего она подписывается руководителем и главным бухгалтером.

Обратите внимание: круглая печать на доверенности ставится только при ее наличии (если это предусмотрено уставом организации). Об этом говорится в Методических указаниях по бухгалтерскому учету материально-производственных запасов в редакции приказа Минфина России от 24 октября 2016 г. № 191н.

Работник, получающий товарно-материальные ценности, может предъявить поставщику кроме доверенности и другие документы (например, копию счета и платежного поручения на оплату материальных ценностей). Реквизиты этих документов указывают в доверенности по строке «Наименование, номер и дата документа».

Поставщик вместе с материальными ценностями должен передать представителю вашей организации товаросопроводительные документы (счет-фактуру, накладную и т. д.). Если доверенность выписана по форме № М-2, то реквизиты этих документов указывают в ее корешке (графа 8 «Номер, дата документа, подтверждающего выполнение поручения»). Если доверенность выписана по форме № М-2а, то перечень этих документов в ней не приводится.

Если работник по каким-либо причинам товарно-материальные ценности по доверенности не получил, то он должен возвратить ее в бухгалтерию. Там она должна храниться до конца текущего года.

Доверенности, по которым были выданы товарно-материальные ценности, хранятся в архиве организации 5 лет. Вот образцы заполнения доверенностей по формам № М-2 и М-2а:

Часто задаваемые вопросы по 1С

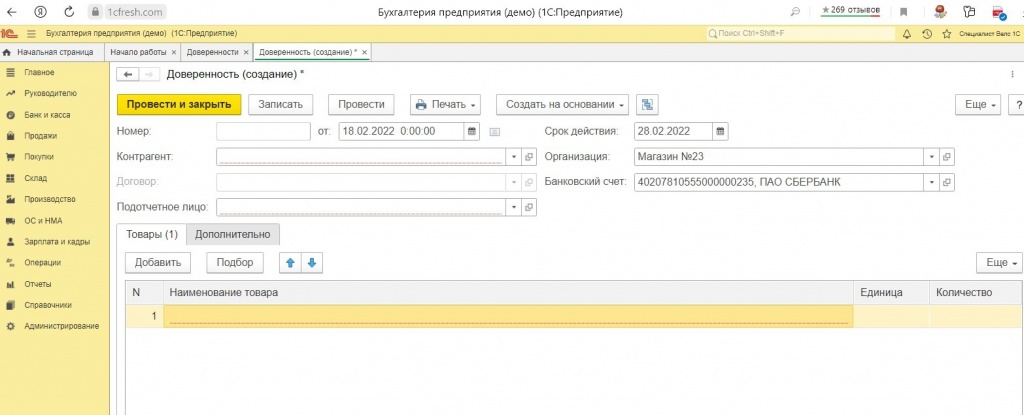

Чтобы составить доверенность на получение товарно-материальных ценностей на сотрудника, необходимо зайти в раздел Покупки.Доверенность. Далее нажимаем на кнопку создать. Открывается окно формирования доверенности.

Заполним основные реквизиты доверенности. Номер проставляется автоматически. Дату можно оставить по умолчанию, а можно выбрать нужную нам. Срок действия доверенности 10 дней с момента ее выдачи. Если необходимо поменять, то вы это указываете. Выбираем Контрагента, от которого нам необходимо получить товар.

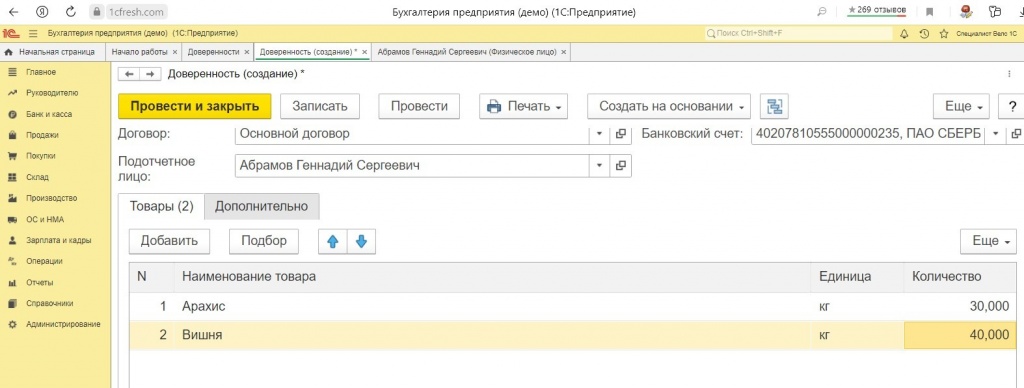

Выбираем договор, по которому ведутся расчеты с контрагентом. Далее выбираем подотчетное лицо, которое будет получать товарно-материальные ценности.

Если мы перейдем в карточку физ.лица,то увидим что в правой части карточки у нас заполнен документ удостоверяющий личность-паспорт.

Если бы у нас данные не были заполнены, то справа у нас появится поле — Отсутствуют данные об удостоверении личности. Эти данные нужно обязательно заполнить, чтобы в будущем не возникло проблем с получением товара, потому что данные будут выводиться в печатную форму доверенности, и наш поставщик может затребовать обязательную сверку данных реального документа и печатной формы .

Далее заполняем товарную часть. Добавляем товар в табличную часть. Можно добавить из справочника номенклатуры. Выбираем единицу измерения и количество. Если номенклатурные позиции еще у вас не заведены, то можно нажать на кнопку добавить и вручную вбить необходимое наименование.

На вкладке дополнительно, при необходимости, можно выбрать документ по расчетам с контрагентом. Далее указываем: Получено от кого.

Во вкладке по документу мы можем отразить либо договор, либо счет от Поставщика. Этот документ будет отражаться в печатной форме доверенности. В нашем случае мы отразим счет от Поставщика. После этого проводим документ. Ни каких проводок он не имеет.

Для вывода печатной формы документа используем кнопку «Печать», далее выбираем нужный бланк доверенности М-2 или М-2а.

Форма доверенности М-2 распечатывается если у нас одна поставка.

Форму М-2а следует использовать, когда получение товаров по доверенности носит массовый и периодический характер.

После того, когда мы распечатали доверенность.

Доверенное лицо ее подписывает и так же подписывает руководитель организации и главный бухгалтер.

Оформление доверенности на получение ТМЦ

Доверенности на получение товара, вне зависимости от того, от чьего имени составляются, имеют обычную письменную форму, не требующую нотариального удостоверения.

Например, доверенность для получения товара или ТМЦ, выданная от имени физического лица, составляется в свободной форме и заверяется только личной подписью доверителя. Этот документ, в соответствии со статьей 185 Гражданского кодекса Российской Федерации, может быть выдан как непосредственно третьему лицу, которое будет осуществлять отгрузку (поставку и т. п.) товара, так и представителю для предъявления по месту требования.

Доверенности от юридических лиц обычно составляются, в соответствии с постановлением Госкомстата России № 71а от 30.10.1997, по унифицированным формам М-2 и М-2а. Подробнее об этих формах мы поговорим позже. Помимо унифицированных форм, юридические лица могут использовать и привычную для себя форму доверенностей — при условии, что будут указаны все необходимые реквизиты, — это не противоречит закону.

Следует сказать, что доверенность на получение ТМЦ обязательно должна содержать указание на конкретные товары или иные ценности с указанием их количества, которые полагается получить доверенному лицу. Если получение товара производится по счету-фактуре, спецификации к договору или иному документу, содержащему полный перечень тех товаров, которые следует получить, допустимо не перечислять все ценности, подлежащие получению, в самой доверенности. Но в этом случае в ней обязательно должно быть указание на такой документ.

Важно отметить также, что, вне зависимости от того, в какой форме составляется доверенность на получение товара (свободной или унифицированной), обязательным условием действительности доверенности является указание даты ее составления. При неисполнении этого требования доверенность считается ничтожной — а значит, не влечет за собой наступления прав или обязанностей сторон.

Скачать бланк доверенности на получение ТМЦ бесплатно

Бланк доверенности на получение товара представляет собой форму для заполнения, содержащую сведения об организации, от имени которой доверенное лицо получает товар. В доверенности на получение ТМЦ сообщается, кому выдана доверенность, указывается должность (если представитель является работником организации), информация о товарах, которые следует получить, и присутствует личная подпись представителя. Заверяется документ печатью предприятия и подписью руководителя и главбуха.

На предприятии может быть разработана своя форма доверенности на получение товара. Как правило, документ разрабатывается с использованием программы Microsoft Word. При оформлении доверенности на фирменном бланке юридического лица указываются сведения об организации (ОГРН, ИНН, юридический адрес), имя руководителя или иного лица, наделенного правом на выдачу доверенностей, и наименование документа, на основании которого действует последний. Далее обязательно указываются личные данные представителя: фамилия, имя, отчество, дата рождения, данные документа, удостоверяющего личность, адрес места жительства.

Затем следует подробно описать поручение с указанием списка товаров, которые подлежат получению, и права представителя с указанием права подписи товарных накладных или иных документов, которые сопровождают приемку товара.

Тесты онлайн

Тесты онлайн по различным предметам и дисциплинам. Большая подборка полезных тестов онлайн включающая экзамен охранника, мигранта, по охране труда, в ГИМС, по русскому языку, литературе, а также для получения лицензии на оружие, психологические тесты и тесты для проведения профессионального отбора (профотбора) поступающих на службу в силовые структуры — такие как вооруженные силы РФ, в том числе в военные училища (проводят военкоматы), органы внутренних дел (полицию), в том числе институты МВД РФ, министерство по чрезвычайным ситуациям (МЧС).

Тесты онлайн разработаны специально для повышения своего уровня знаний, и подходят для людей различных профессий, а также учащихся различных учебных заведений, как средних так и высших. Многие учащиеся школ, СПТУ, колледжей, институтов, академий воспользовались нашими тестами онлайн, для подготовки к успешной сдачи экзаменов. Грамотно и удобно разработанный интерфейс тестов позволяет отлично подготовится и успешно сдать экзамены.

Птичка синичка села на ветку, ветка упала птичка пропала.

- Дт 71 Кт 50 (51) — выданы деньги подотчетнику;

- Дт 10 (15, 41) Кт 60 (счет учета расчетов с поставщиками) — отражено поступление материальных ценностей от конкретного поставщика;

- Дт 60 Кт 71 (счет учета расчетов с подотчетниками) — подотчетное лицо оплатило данные ценности поставщику;

- Дт 50 Кт 71 — возвращены в кассу непотраченные подотчетные суммы.

При приобретении материалов работником по доверенности у продавца-плательщика НДС и наличии счета-фактуры на имя организации-покупателя записи в учете следующие:

- Дт 71 Кт 50, 51 — выданы деньги под отчет;

- Дт 10 (15, 41) Кт 60 «Расчеты с поставщиками и подрядчиками» — приобретены ТМЦ у конкретного поставщика (отражается стоимость материальных ценностей без НДС);

- Дт 19 «НДС» Кт 60 «Расчеты с поставщиками и подрядчиками» — отражен НДС по приобретенным активам;

- Дт 68.2 «Расчеты с бюджетом по НДС» Кт 19 «НДС» — НДС по приобретенным активам принят к вычету;

- Дт 60 (счет учета расчетов с поставщиками) Кт 71 «Расчеты с подотчетными лицами» — подотчетное лицо оплатило данные активы поставщику;

- Дт 50 Кт 71 (взаиморасчеты с подотчетниками) — возвращены в кассу непотраченные подотчетные суммы.