Отпускные считаются доходом сотрудника, а потому с них удерживается НДФЛ. Аналогичное правило касается компенсаций за неиспользованный отпуск. Необходимость удержания НДФЛ с данных выплат оговорена в статье 223 НК РФ. Перечисленный налог требуется отразить в бухучете и налоговой справке.

- Продолжительности отпуска.

- Средней зарплаты сотрудника.

- Периода, за который выполняется расчет.

Для вычисления налога используется сумма зарплаты служащего. В эту сумму входят премии, различные компенсации, выдаваемые за год, предшествующий отпуску.

ВАЖНО! Предоставлять ежегодный оплачиваемый отпуск своим сотрудникам обязаны как бюджетные структуры, так и коммерческие предприятия и ИП. Размер отпускных высчитывается на основании официального размера зарплаты.

Основные правила начисления НДФЛ

Объект налогообложения – совокупность всех отпускных выплат. Согласно положениям Письма Минфина №8-306, данные средства не могут рассматриваться в качестве составляющей зарплаты. По этой причине НДФЛ на отпускные рассчитывается отдельно от налога на заработную плату.

Когда выполнять налоговые отчисления?

Отпускные выдаются сотруднику за три дня до его отпуска. Одновременно с этим выполняется удержание подоходного налога на основании статьи 226 НК РФ. Сроки перечисления налога в казну зависят от того, каким путем начисляются отпускные:

- Наличные – в день выдачи средств или на следующий день. К примеру, если деньги были выданы в пятницу, налог уплачивается в этот же день или понедельник.

- При снятии наличных средств со счета организации – в этот же день. Уплата НДФЛ обязательно должна проводиться в дату снятия отпускных средств со счета организации, вне зависимости от того, когда деньги будут переданы сотруднику.

- Перечисление на банковскую карту или счет с карты или счета предприятия – в день начисления.

ВАЖНО! Некоторые бухгалтеры перечисляют налог раньше срока выдачи отпускных, во время их фиксации в платежных ведомостях. Подобный порядок считается ошибочным.

В 2016 году была внесена поправка касательно порядка начисления налога. В частности, теперь перечисление может выполняться до конца месяца, в котором выплачивались отпускные.

Рассмотрим пример

Сотрудник выходит в отпуск 16 сентября 2017 года. Средства выдаются ему за 3 дня, то есть 13 сентября. НДФЛ отчисляется в казну в день фактической выдачи денег. Если ответственные лица не успели произвести все нужные начисления, они могут быть сделаны до 30 сентября 2017 года. Поправка значительно облегчила работу налоговых агентов.

Теперь можно не проводить расчеты с сотрудниками, вести бухгалтерский и налоговый учет, переводить НДФЛ в казну в один день.

Когда выплачивается налог с компенсации за неиспользованный отпуск?

Сотруднику должен быть предоставлен отпуск по истечении 6 месяцев его работы на предприятии. Если он уволился, не использовав свое право на отпуск, полагается компенсация. Она также считается доходом работника, а потому облагается налогом.

Контрольные даты удержания и перечисления НДФЛ по видам доходов

Компенсация выдается в день увольнения. Одновременно с этим происходит исчисление налога. Средства перечисляются в бюджет страны в последний день месяца. Выплаченная компенсация должна быть указана в справке 2-НДФЛ.

Общий порядок расчета отпускных в 2023 году

Если работаете в бухгалтерской программе, например СБИС, программа рассчитает отпускные автоматически. Чтобы понять, откуда берутся цифры, пользуйтесь нашим пошаговым алгоритмом расчета отпускных.

Расчет отпускных любой сложности в СБИС

Шаг 1. Определите расчетный период. В общем случае это 12 календарных месяцев, предшествующих месяцу, в котором работник уходит в отпуск (п. 4 Положения, утвержденного постановлением Правительства РФ от 24.12.2007 № 922, далее — Положение № 922).

Шаг 2. Посчитайте выплаты сотруднику за расчетный период. В общем случае это заработная плата за указанный период (п. 2 Положения № 922).

Шаг 3. Вычислите средний дневной заработок для оплаты отпуска. По какой формуле считать показатель, зависит от того, полностью сотрудник отработал расчетный период или нет. В любом случае в расчете участвует показатель 29,3 — это среднемесячное число календарных дней в году (ч. 4 ст. 139 ТК РФ, п. 10 Положения № 922).

Расчетный период считается отработанным неполностью, если в расчетном периоде сотрудник был в командировке, официально болел, ходил в ежегодный отпуск или не работал по другим причинам. Полный список исключаемых дней приведен в п. 5 Положения № 922.

Если сотрудник отработал расчетный период целиком, исключаемых дней не было, применяется формула:

Среднедневной заработок за полностью отработанный расчетный период = Заработок за расчетный период/ 12 месяцев / 29,3.

Если были исключаемые периоды, например, в расчетном периоде работник официально болел или ездил в командировку, то такие дни и оплата за них не учитываются при расчете. Формула будет более сложная:

Среднедневной заработок за неполностью отработанный расчетный период = Заработок за расчетный период / (Количество полностью отработанных месяцев × 29,3 + Количество дней в неполностью отработанных месяцах).

Количество дней в неполностью отработанном месяце = 29,3 / Количество календарных дней месяца x Количество отработанных в месяце календарных дней.

Шаг 4. Сравните полученный средний дневной заработок и минимальный. Для дальнейшего расчета в качестве среднедневного заработка берите ту величину, которая больше (п. 18 Положения № 922). Минималку вычисляйте так:

Минимальный среднедневной заработок = Федеральный МРОТ / 29,3.

Шаг 5. Рассчитайте собственно сумму отпускных. Для этого используйте формулу:

Отпускные = Cреднедневной заработок x Количество дней отпуска.

Шаг 6. Начислите отпускные и страховые взносы с них. Отпускные нужно начислять на основании приказа на отпуск не позднее чем за три календарных дня до начала отпуска (ст. 136 ТК РФ, письмо Роструда от 14.05.2020 № ПГ/20884‑6‑1, п. 16 и 18 ПБУ 10/99). Страховые взносы начисляйте одновременно с отпускными или в конце того месяца, когда начислили отпускные (п. 1 ст. 421 и п. 1 ст.

424 НК РФ).

Шаг 7. Выплатите отпускные и удержите НДФЛ в день выплаты. Выплатить работнику начисленные отпускные нужно не позднее чем за три календарных дня до начала отпуска (ст. 136 ТК РФ, письмо Роструда от 14.05.2020 № ПГ/20884‑6‑1).

Сотрудник уходит в отпуск в понедельник. Перечислить отпускные нужно в четверг предыдущей недели или раньше.

Пример расчета отпускных

Дни отпуска сотрудника на календаре

Сотрудник (налоговый резидент РФ) уходит в отпуск с 05.06.2023 по 19.06.2023 включительно. Расчетный период: с 01.06.2022 по 31.05.2023. В расчетном периоде, а именно в декабре 2022, работник был на больничном 14 календарных дней. Это исключаемый период, не учитывается при расчете отпускных. Сумма выплат сотруднику за расчетный период, без учета больничных, — 600 000 руб.

Для расчета отпускных определим:

- количество полностью отработанных календарных месяцев — 11. Из них в 2022 году — июнь, июль, август, сентябрь, октябрь, ноябрь, а в 2023 году — январь, февраль, март, апрель, май;

- количество дней в не полностью отработанном декабре 2022 — 16,07 дня [29,3 / 31 x (31 — 14)];

- средний дневной заработок — 1 773,21 руб. [600 000 руб. / (11 мес. x 29,3 дн. + 16,07 дн.)]. Значение больше минимального (16 242 руб. / 29,3), поэтому в расчет берем фактический средний заработок.

Отпуск составляет 14 дней, хотя фактически, за счет праздника, сотрудник отдохнет 15 дней. Дело в том, что праздничный день 12 июня по закону в число календарных дней отпуска не включается и не оплачивается как день отпуска (ст. 120 ТК РФ).

Итого сумма отпускных равна 24 824,94 руб. (1 773,21 руб. x 14 дн.). На руки, за минусом НДФЛ (24 824,94 руб. x 13%), сотрудник получит 21 597,94 руб. (24 824,94 — 3 227).

Страховые взносы начисляем на сумму 24 824,94 руб. «сверху».

Как определить расчетный период для оплаты отпускных

Продолжительность расчетного периода зависит от того, сколько времени проработал сотрудник у работодателя. Рассмотрим возможные варианты.

Сотрудник проработал больше года. В таком случае расчетный период — это 12 календарных месяцев, предшествующих месяцу, в котором работник уходит в отпуск (п. 4 Положения № 922).

Сотрудник принят на работу 12.01.2022. Начало отпуска — с 10.06.2023. Расчетный период: с 01.06.2022 по 31.05.2023.

Сотрудник недавно устроился и проработал к началу отпуска меньше года. Тогда расчетный период определяется с даты приема на работу по месяц, предшествующий тому месяцу, в котором начинается отпуск (п. 4 Положения № 922).

Сотрудник принят на работу 12.12.2022. Начало отпуска — с 10.06.2023. Расчетный период: с 12.12.2022 по 31.05.2023.

Если отпуск начинается авансом в месяце, когда сотрудника трудоустроили, расчетный период сформируют дни с даты трудоустройства до начала отпуска (п. 7 Положения № 922).

Сотрудник принят на работу 02.06.2023. Начало отпуска — с 10.06.2023. Расчетный период: с 02.06.2023 по 09.06.2023.

Какие дни нужно исключить из расчетного периода

Исключаются из расчетного периода:

- время, когда работник был в отпуске (оплачиваемом либо за свой счет);

- время командировок;

- время нахождения на больничных;

- время в декретном отпуске;

- простой в работе компании.

Полный список исключаемых дней приведен в пункте 5 Положения № 922. Суммы, начисленные за указанные периоды, не включаются в расчет отпускных.

Пример, как определить расчетный период, если в нем были исключаемые периоды

Сотрудник уходит в отпуск с 05.06.2023 по 19.06.2023 включительно. В расчетном периоде с 01.06.2022 по 31.05.2023 работник был на больничном 14 календарных дней в декабре 2022. Эти 14 дней не учитываются при расчете отпускных. В сумму выплат за расчетный период не войдет оплата по указанному больничному листу.

Что делать, если весь расчетный период состоит из исключаемых периодов

Бывает, весь расчетный период нужно исключить. Тогда нужно смотреть: работал сотрудник у работодателя до расчетного периода или нет. Если работал, для расчета отпускных берите 12 месяцев, которые предшествуют расчетному периоду (п. 6 Положения № 922).

Сотрудница была в отпуске по беременности и родам, а затем в отпуске по уходу за ребенком с 01.01.2022 по 31.05.2023. В июне 2023 сотруднице предоставили основной оплачиваемый отпуск. Для расчета отпускных бухгалтер возьмет 12 месяцев, которые были до всех исключаемых периодов. То есть в данном случае время с 01.01.2021 по 31.12.2021.

Если весь расчетный период исключили, а до него сотрудник не трудился у этого конкретного работодателя, в расчет пойдут дни того месяца, в котором сотрудник уходит на отдых. Дату начала отпуска не включайте в период, который принимаете в качестве расчетного (п. 7 Положения № 922).

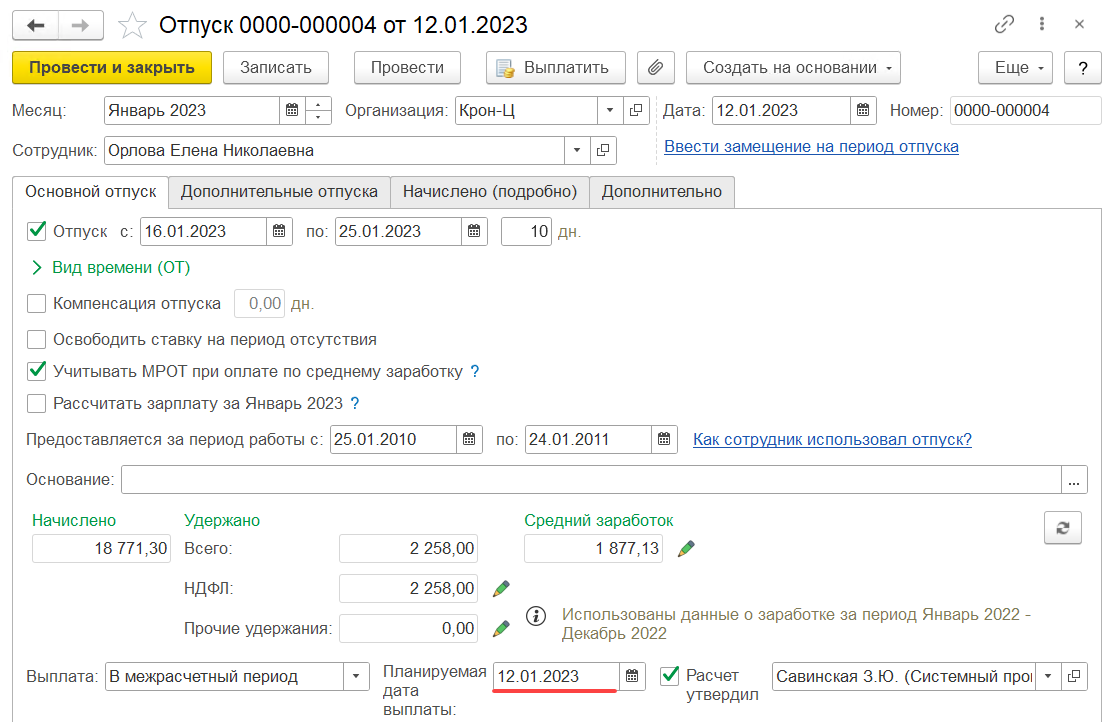

Выплата отпускных в январе до 22 числа

Сотруднице Орловой Е.Н. 12 января начислены и выплачены отпускные.

Это первая выплата сотруднице в январе. Зарплата за декабрь 2022 была начислена и выплачена в декабре.

Орлова Е.Н. имеет право на стандартный налоговый вычет в размере 1 400 руб.

Рассмотрим, как будет предоставлен вычет за январь и как подготовить уведомление об удержанном НДФЛ.

Датой получения дохода по отпускным и больничным является дата их фактической выплаты – 12 января. Поскольку до 12 января других выплат еще не производилось, выплата отпуска — это первый доход сотрудницы за месяц. Стандартный вычет за январь еще не «потрачен», поэтому он будет предоставлен при расчете Отпуска .

Если вычет за январь был предоставлен ранее, при расчете январского Отпуска такой вычет повторно не применится.

Например, 31 декабря прошлого года была начислена зарплата за декабрь с планируемой датой выплаты 10 января. В Начислении зарплаты и взносов дата получения дохода целей для учета НДФЛ – это дата планируемой выплаты.

Месяцем получения дохода в данном случае – январь 2023. Поэтому налоговый вычет за январь будет применен в документе Начисление зарплаты и взносов за декабрь.

Второй раз при расчете отпускных в январе вычет предоставляться не будет.

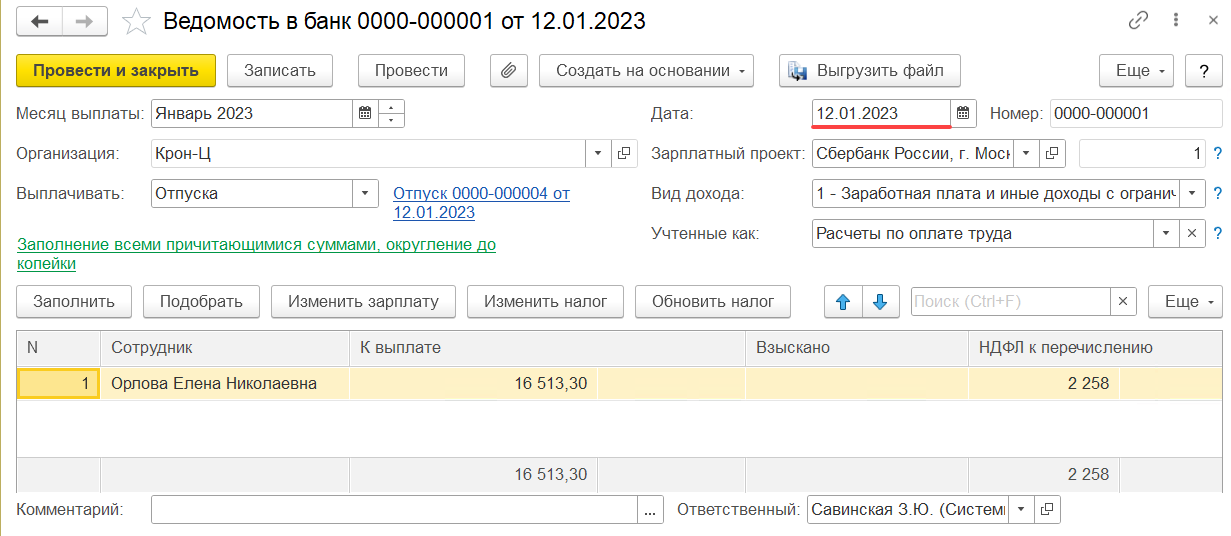

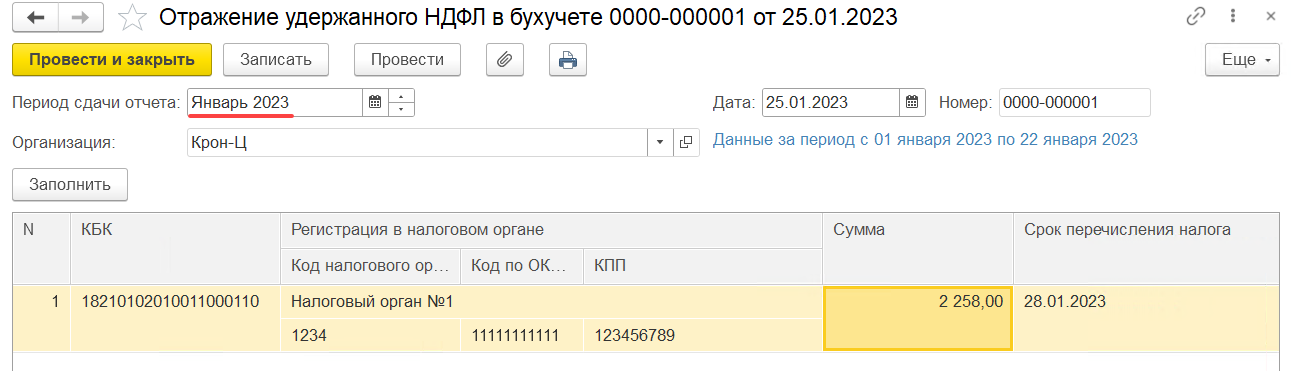

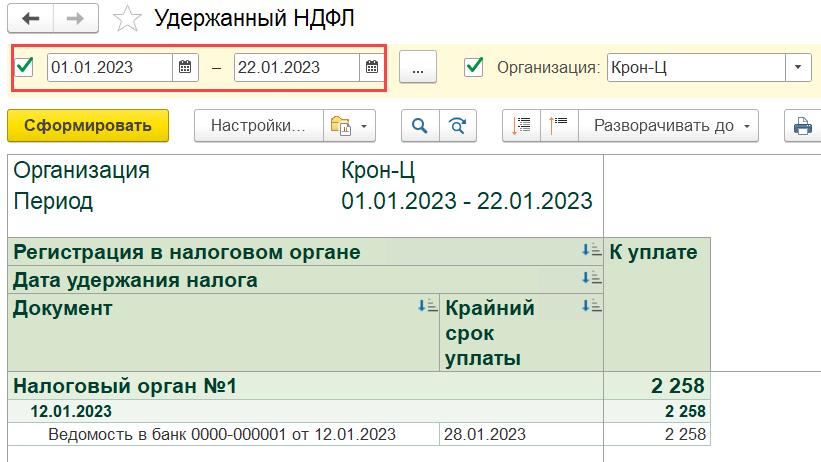

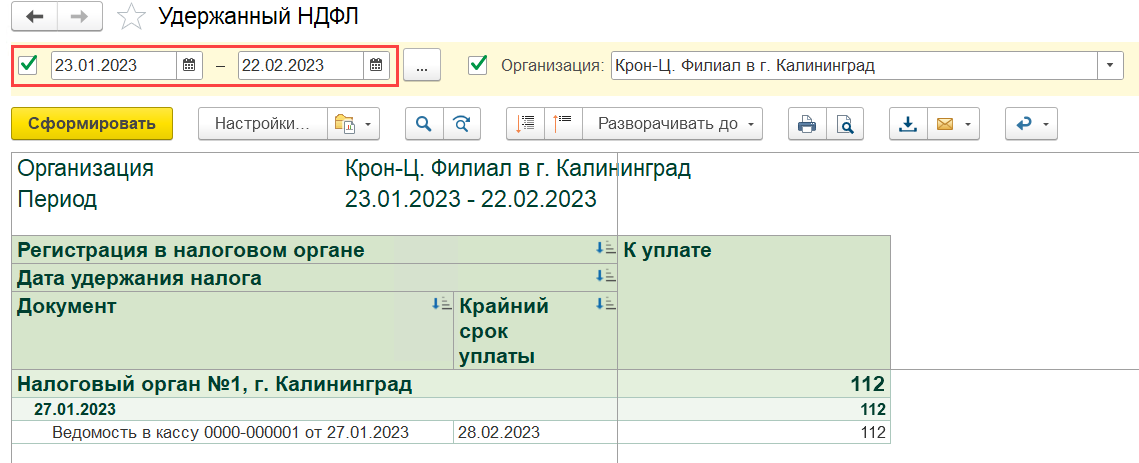

Дата удержания налога с отпускных Орловой Е.Н. определяется датой Ведомости — 12 января. Эта дата попадает в отрезок времени с 1 по 22 число. Срок подачи уведомления для налога, удержанного с 1 по 22 января – в январе, до 25 числа.

Подготовительным документом для заполнения уведомления является Отражение удержанного НДФЛ в бухучете . Он заполняется аналогично уведомлению. Например, в январский документ попадают суммы НДФЛ, удержанные с 1 по 22 января. Т.к. налог с отпускных удержан в этот период, он попадет в Отражение удержанного НДФЛ в бухучете за январь.

Проверить заполнение Отражения удержанного НДФЛ в бухучете можно отчетом Удержанный НДФЛ ( Налоги и взносы – Отчеты по налогам и взносам ). Для проверки январского документа укажем период формирования отчета с 1 по 22 января.

Выплата пособия по больничному в январе после 23 числа

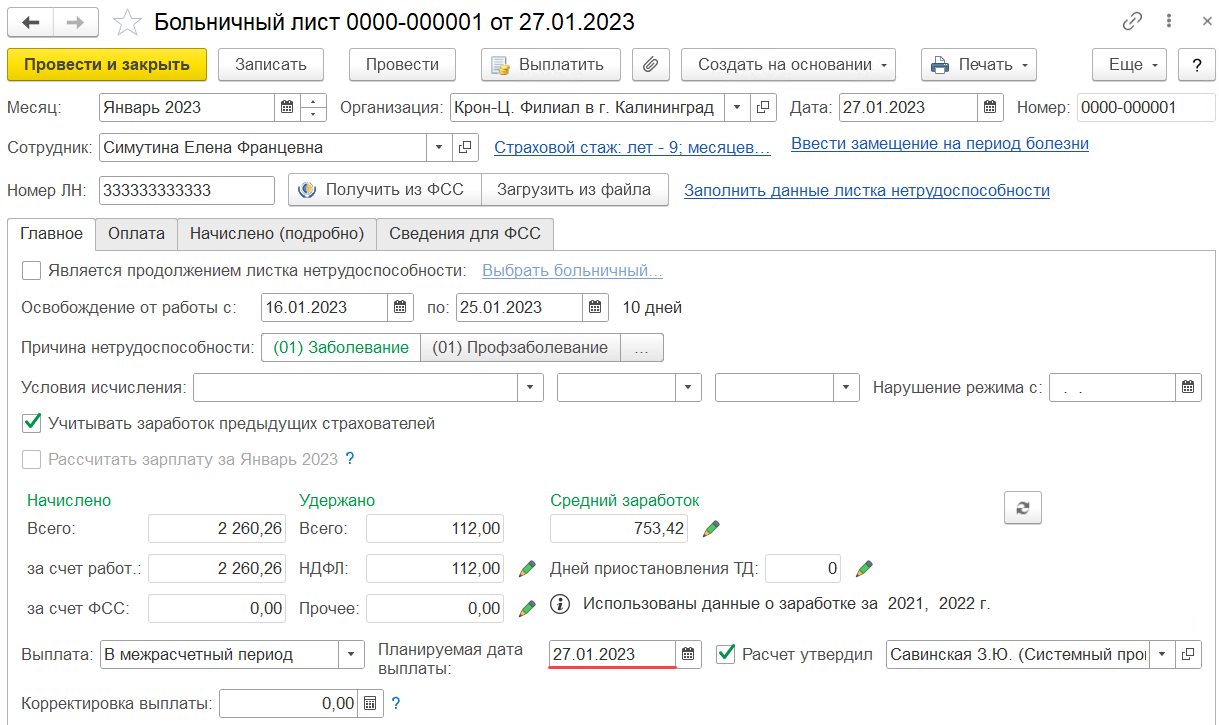

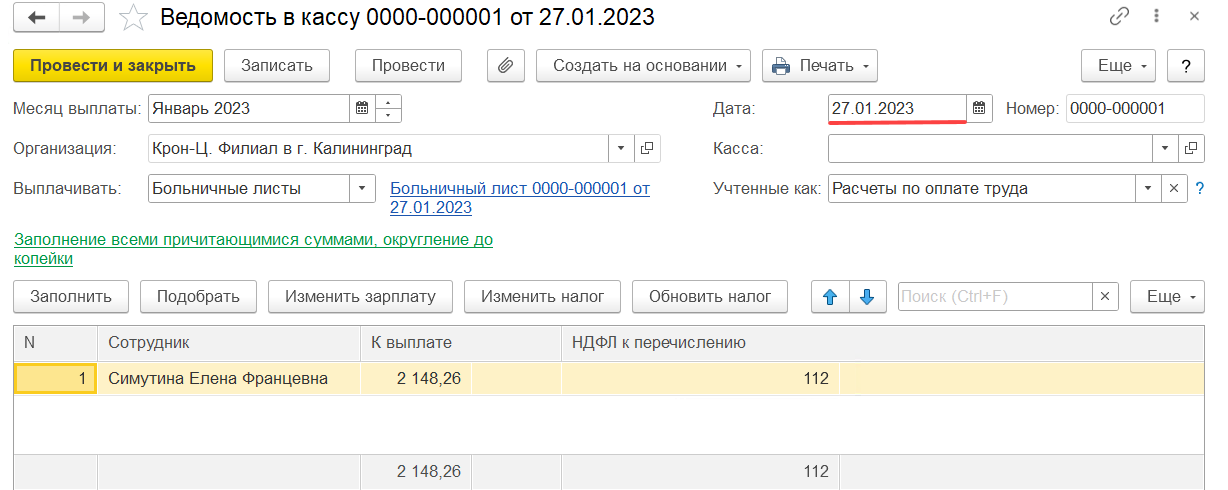

Сотруднице Симутиной Е.Ф. Больничный лист выплачен 27 января.

Определим, как будет зарегистрирован НДФЛ с больничного в документе Отражение удержанного НДФЛ в бухучете .

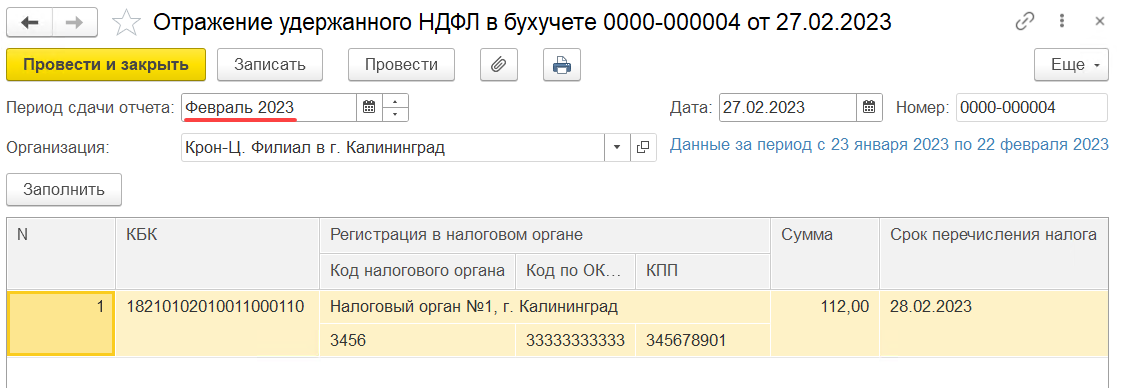

Дата удержания налога (27.01.23) приходится на период с 23 января по 22 февраля.

За период с 23 января по 22 февраля требуется предоставить уведомление об удержанном налоге в срок не позднее 25 февраля. Последний день уплаты удержанного НДФЛ с больничного – 28 февраля. Поэтому сумма НДФЛ по больничному попадёт в документ Отражение удержанного НДФЛ в бухучете за февраль месяц.

Проверим заполнение Отражения удержанного НДФЛ в бухучете отчетом Удержанный НДФЛ . Для проверки документа за февраль укажем период формирования отчета с 23 января по 22 февраля.

Платим налог в бюджет

Мы уже упоминали о том, когда перечислять НДФЛ по новым правилам: до 28 числа за период с 23 числа прошлого по 22 число текущего месяца. В нашем примере выплата отпускных была 13 июля, значит, НДФЛ, начисленный с этой выплаты, будет списан 28 июля.

Чтобы налог списался верно и своевременно, необходимо:

- до 25 июля направить в ИФНС уведомление, о котором мы упоминали выше;

- пополнить ЕНС до 28 числа, а лучше заранее, чтобы к этому дню деньги уж точно находились на налоговом счёте.

Важно: при заполнении уведомления нужно быть предельно внимательным. Ведь фигурирующая в нём сумма НДФЛ уже на следующий день после получения документа инспекцией будет зачислена в счёт уплаты налога. Конечно, при условии, что она есть на ЕНС. Подать корректирующее уведомление для исправления ошибки нельзя. Придëтся возвращать деньги на ЕНС или оставлять переплату НДФЛ.

В таблице ниже мы указали, когда перечислять НДФЛ в текущем году. Некоторые дни перенесены на 29 или 30 из-за того, что 28 выпадает на выходной.

Таблица. Сроки уплаты НДФЛ в 2023 году

Период, за который начислен и удержан налог

Дата списания НДФЛ с ЕНС

с 01.01.2023 по 22.01.2023

с 23.01.2023 по 22.02.2023

с 23.02.2023 по 22.03.2023

с 23.03.2023 по 22.04.2023

с 23.04.2023 по 22.05.2023

с 23.05.2023 по 22.06.2023

с 23.06.2023 по 22.07.2023

с 23.07.2023 по 22.08.2023

с 23.08.2023 по 22.09.2023

с 23.09.2023 по 22.10.2023

с 23.10.2023 по 22.11.2023

с 23.11.2023 по 22.12.2023

с 23.12.2023 по 31.12.2023

В платёжном поручении на пополнение ЕНС необходимо указать код плательщика «01» и КБК единого налогового платежа 182 01 06 12 01 01 0000 510. Код налогового периода и ОКТМО вносить не нужно.

В 2023 году в качестве переходной меры разрешено использовать старый способ уплаты НДФЛ и прочих налогов. В этом случае в платëжке указывается статус плательщика «02», КБК, код налогового периода и ОКТМО.

Ниже приводятся коды налоговых периодов по НДФЛ, которые применяются в платёжках старого типа (статус «02»). Они же пригодятся и для уведомлений:

Выбор КБК для уплаты НДФЛ с отпускных в 2023 году зависит от размера налоговой базы:

- если она до 5 млн рублей включительно, применяется КБК 182 1 01 02010 01 1000 110;

- если налоговая база более 5 млн рублей — КБК 182 1 01 02080 01 1000 110.

Отчитываемся перед ФНС

В Разделе 2 расчёта отпускные войдут в общие суммы выплат, которые отражаются по строкам 110 и 112.

В Разделе 1 формы 6-НДФЛ суммы налога привязаны к тому, когда перечислять его в бюджет. Поскольку теперь срок для всех выплат один – 28 число, то выделять НДФЛ с отпускных необходимости больше нет. Он будет включён в общую сумму налога по конкретному сроку уплаты. До 2023 года налог с отпускных указывали отдельными строками, поскольку срок его перечисления был особым.

Поскольку днëм фактического получения дохода в виде отпускных считается день их выплаты, то отражать эту сумму нужно в месяце выплаты. Даже если отпуск полностью или частично пришёлся на следующий месяц или на следующий год. Например, если отпускные по январскому отпуску выданы в декабре, то их сумма должна быть отражена в расчёте как декабрьская. Это значит, что она попадëт в Приложение к бывшей справке 2-НДФЛ за прошедший год, а не за тот, в котором фактически был отпуск.

Расчет НДФЛ с отпускных

При расчете отпускных работодатель, будучи налоговым агентом, обязан исчислить, удержать и перечислить НДФЛ в бюджет с данного дохода работника. Поскольку расчет отпускных выплат производится за 3 дня до ухода сотрудника в отпуск, то исчисление суммы НДФЛ и ее удержание происходит в этот же момент – в момент фактической выплаты отпускных работнику.

Расчет суммы НДФЛ, подлежащей удержанию, осуществляется на основе действующих налоговых ставок. Так, ст. 224 НК РФ предусмотрены следующие налоговые ставки НДФЛ для отпускных:

- В размере 13% с суммы полученного работником дохода (в данном случае отпускных выплат), если сотрудник является российским резидентом, т.е. проживает и получает доход на территории РФ не менее 183 календарных дней непрерывно в течение 12 месяцев;

- В размере 30 % в отношении доходов (в том числе отпускных), получаемых физическими лицами, не являющимися налоговыми резидентами РФ.

Непосредственный расчет НДФЛ производится по формуле:

СН = СО × НС

Где СН – сумма налога, СО – сумма отпускных, НС – налоговая ставка НДФЛ.

Исчисление и удержание НДФЛ необходимо осуществить на дату фактического получения дохода работником (согласно пп. 3 и 4 ст. 226 НК РФ).

Пример.

Сотрудник Новикова Н.В. уходит в ежегодный оплачиваемый отпуск на период с 1 сентября 2017 г. по 14 сентября 2017 г. Новикова Н.В. является резидентом РФ. Стандартных налоговых вычетов не имеет. Ее среднедневной заработок (СДЗ) за расчетный период с 01.09.2016 г. по 31.08.2017 г. составил 1 938,00 руб.

Соответственно, сумма отпускных составит:

1 938,00 руб. × 14 дн. = 27 132,00 руб.

Крайний срок выплаты отпускных приходится на 29 августа 2017 г. В этот день должен быть удержан и НДФЛ. Сумма подоходного налога составит: СН = 27 132,00 руб. × 13% = 3 527,00 руб. В итоге 29 августа сотрудник должна получить чистый доход за вычетом НДФЛ в сумме 23 605,00 руб.

После того, как рассчитаны и выплачены отпускные работнику и удержан с них НДФЛ, необходимо данный налог перечислить в бюджет. В п. 6 ст. 226 НК РФ отмечен срок уплаты НДФЛ с отпускных: крайним днем перечисления НДФЛ в бюджет с дохода в виде оплаты отпусков является последнее число месяца, в котором производились такие выплаты. Если последнее число месяца выпадает на выходной день, то перечисление налога должно произведено в ближайший рабочий день после выходного.

То есть в случае приведенного выше примера оплата отпуска Новиковой Н.В. приходится на 29 августа 2017 г., следовательно, последним днем уплаты НДФЛ выступает 31 августа (рабочий день).

Оплата НДФЛ (в том числе и с отпускных) производится в бюджет по месту учета налогового агента в налоговом органе (для организаций) или по месту его жительства (для индивидуальных предпринимателей). Однако в п. 7 ст. 226 НК РФ указаны отдельные случаи перечисления НДФЛ в бюджет.

Так, если организация имеет обособленное подразделение, то сумма налога подлежит уплате в бюджет как по месту учета организации в налоговом органе, так и по месту нахождения ее обособленного подразделения. Если же индивидуальный предприниматель, выступающий в качестве налогового агента, применяет ЕНВД или патентную систему налогообложения, то уплата налога осуществляется в бюджет по месту своего учета в связи с осуществлением такой деятельности.

НДФЛ при переходящем отпуске

Отдельно требуется отметить ситуацию с расчетом и перечислением отпускных и НДФЛ при переходящем отпуске. Здесь имеется в виду тот случай, когда оплата отпуска производится в одном календарном месяце, а фактический период нахождения работника в отпуске приходится на другой календарный месяц.

Данная ситуация как раз описана в примере с сотрудником Новиковой Н.В., где оплата отпуска в соответствии с нормами законодательства была осуществлена 29 августа 2017 г. (за 3 календарных дня), а период отпуска начинался с 1 сентября 2017 г. Перед бухгалтером встает вопрос о достоверности исчисления отпускных и суммы НДФЛ, поскольку в среднедневной заработок за расчетный период не вошла заработная плата за полный август-месяц. Ведь согласно п. 4 Постановления Правительства РФ от 24.12.2007 № 922 (ред. от 10.12.2016) «Об особенностях порядка исчисления средней заработной платы», средний дневной заработок работника для оплаты отпусков или их компенсации должен исчисляться за последние 12 календарных месяцев. То есть все предыдущие 12 календарных месяцев должны войти в расчетный период.

В подобной ситуации необходимо делать перерасчет отпуска на момент, когда заработная плата за август уже будет начислена и, соответственно, будет полная база для расчета отпускных и НДФЛ. Перерасчет отпуска в данном случае необходим постольку, поскольку расчет среднедневного заработка будет иметь неточности в вычислениях. В соответствии с ПБУ 22/2010 «Исправление ошибок в бухгалтерском учете и отчетности» (утв. приказом Минфина РФ от 28 июня 2010 г. № 63н) данная неточность в расчете отпускных на момент получения бухгалтером новой (дополнительной) информации должна быть исправлена текущим периодом.

Пример.

2 сентября 2017 г. сотруднику Новиковой Н.В. была начислена и выплачена заработная плата за август.

На следующий день, с учетом уже известной заработной платы за последний месяц расчетного периода, бухгалтер производит перерасчет отпуска – в результате меняется сумма среднедневного заработка, теперь она составляет не первоначальные 1 938,00 руб., а 1 980,00 руб.

Таким образом, сумма перерассчитанного отпуска равна:

СО пер. = 1 980,00 руб. × 14 дн. = 27 720,00 руб.

Далее нужно определить разницу между суммой первоначально начисленного отпуска и после его перерасчета:

Разн. = 27 720,00 руб. – 27 132,00 руб. = 588,00 руб.

Из этой суммы рассчитываем сумму НДФЛ, подлежащую доплате в бюджет:

СН допл. = 588,00 × 13% = 76,00 руб.

То есть после произведенного перерасчета отпуска 76,00 руб. налога необходимо доплатить в бюджет, а 512,00 руб. – выплатить сотруднику.

Поскольку перерасчет отпускных бухгалтером осуществляется в сентябре, то и последний день доплаты НДФЛ приходится на 30 сентября 2017 г. (это выходной день, следовательно, оплата переносится на 2 октября 2017 г.).

В случаях, если НДФЛ с отпускных (и иных выплат) не удерживается работодателем и не перечисляется в бюджет, то налоговому агенту, коим выступает работодатель, грозит штраф в размере 20% от суммы не перечисленного налога.

![]()

![]()

Если вы нашли ошибку, пожалуйста, выделите фрагмент текста и нажмите Ctrl+Enter.

НДФЛ

Отпускные облагаются НДФЛ в общем порядке (п. 1 ст. 210 НК РФ),

Согласно п. 1 ст. 226 НК РФ при выдаче отпускных (в том числе по переходящим отпускам) Организация обязана исчислить и удержать НДФЛ.

При этом работодатель обязан удерживать НДФЛ как налоговый агент (п. п. 1, 2 ст. 226 НК РФ).

Удержание налога производится на дату выплаты отпускных, то есть работник получает суммы отпускных уже за минусом НДФЛ (пп. 1 п. 1 ст. 223, п. п. 3, 4 ст. 226 НК РФ, Письма Минфина России от 28.03.2018 N 03-04-06/19804, от 17.01.2017 N 03-04-06/1618).

Организация — работодатель, выступая в роли налогового агента, должна перечислить в бюджет НДФЛ, удержанный с отпускных, не позднее последнего числа месяца, в котором производились выплаты (п. 6 ст. 226 НК РФ).

То есть, бухгалтер перечисляет НДФЛ с отпускных в том месяце, когда они были начислены и выплачены.

И, если возникает ситуация, что сотрудник идет в отпуск, допустим, 2 октября 2019 года, то отпускные ему бухгалтер начисляет не позднее 29 сентября 2019 года, а НДФЛ необходимо перечислить не позднее 30 сентября 2019.

Поскольку время отпуска оплачивают авансом, налог удерживают сразу со всей суммы отпускных, даже если отпуск приходится на несколько месяцев.

«Отпускной» НДФЛ и вычеты

При выплате отпускных налоговую базу по НДФЛ уменьшают на сумму налоговых вычетов положенных работнику за тот месяц, в котором он идет в отпуск.

Несмотря на то, что в случае с «переходящими» отпускными фактически сотрудник в одном месяце получает зарплату и «отпускные» за два месяца, стандартные вычеты следует предоставлять только за один из них.

Таким образом, вычет может быть предоставлен или с отпускных, или с заработной платы.

Стандартные налоговые вычеты за следующий месяц будут учтены налоговым агентом при определении налоговой базы нарастающим итогом с начала года за тот месяц с учетом ограничения, установленного пп. 4 п. 1 ст. 218 Налогового кодекса (350 тыс. руб.). На это указано, в частности, в Письме Минфина России от 11 мая 2012 г. N 03-04-06/8-134.

Таким образом, причитающиеся работнику вычеты, предоставляются в общем порядке за текущий месяц, то есть распределять на вычеты, приходящиеся на сумм отпускных за текущий и следующий месяцы не надо.

Пример

Работнику был предоставлен основной оплачиваемый отпуск на 14 календарных дней с 25 июня по 8 июля 2019 года включительно.

Работник имеет одного ребенка, в связи с чем ему предоставляется стандартный вычет в размере 1 400 руб.

На момент выплаты отпускных доход работника, рассчитанный нарастающим итогом с начала года не превысил 350 000 руб.

Аванс по зарплате за отработанное время был выдан работнику в первой половине месяца — 15 июня 20196 года в размере 10 000 руб. НДФЛ с этой суммы не удерживался.

30 июня 2019 года была начислена заработная плата за июнь, за фактически отработанное время, в размере 22 500 руб. (с 1 по 24 июня 2019 года).

Отпускные начислены в размере 13 500 руб., в том числе за июнь 2019 года −7 500 руб., за июль 2019 года — 8 000 руб.

При расчете НДФЛ с отпускных был учтен вычет за июнь 2019 года.

Сумма НДФЛ с отпускных составила 1 573 руб. — (13 500 руб. — 1 400 руб.) х 13%.

20 июня 2019 года работник получил отпускные в размере 11 927 руб. (13 500 руб. —1 573 руб.).

На дату начисления заработный платы за июнь, доход работника, рассчитанный нарастающим итогом с начала года не превысил 350 000 руб.

Поэтому за работником сохраняется право на стандартный вычет. Но так как вычет за июнь был уже применен при выплате отпускных, то с общей суммы заработной платы необходимо удержать НДФЛ в размере 2 925 руб. (22 500 руб. х 13%).

Тогда заработную плату за июнь работник получит в размере 9 575 руб. (22 500 руб.-2 925 руб.-10 000 руб.).

Отпускные

Отпускные облагаются НДФЛ по стандартным ставкам — 13% и 30% (для нерезидентов).

Бывает, что работник увольняется до того, как успел сходить в отпуск. В этом случае ему выплачивается компенсация за неиспользованные дни отпуска. Эта компенсация также облагается НДФЛ.

Срок уплаты НДФЛ с отпускных или компенсации установлен иной, нежели для заработной платы. Сумму налога нужно перечислить в бюджет в том месяце, когда была произведена выплата. Крайний срок — последний день этого месяца.

Например, работник идет в отпуск 1 июля. По действующим нормам законодательства отпускные нужно выплатить не позднее, чем за 3 дня до отпуска. Соответственно, выплата будет произведена в июне. Значит, НДФЛ нужно перечислить в бюджет не позднее 30 июня.

Рассмотрим расчет НДФЛ с отпускных на примере, данные для которого приведены в следующей таблице.

Таблица. Данные для расчета отпускных и НДФЛ

| Показатель | Значение |

| День выхода в отпуск | 1 июля |

| Размер ЗП работника | 50 000 рублей |

| Расчетный период | июль 2020 — июнь 2021 (12 месяцев) |

| Сумма выплат за расчетный период | 50 000 * 12 = 600 000 рублей |

| Количество дней отпуска | 28 |

| Ставка НДФЛ | 13% |

Отпускные начисляются, исходя из среднедневного заработка и количества дней отпуска. Средний заработок для расчета отпускных исчисляется по формуле: Сумма выплат за расчетный период / 12 месяцев / 29,3 (среднее количество дней в месяце). В нашем примере среднедневной заработок составит: 600 000 / 12 / 29,3 = 1 706,48 рублей.

Подсчитаем отпускные: 1 706,48 * 28 = 47 781,44 рублей.

Рассчитаем сумму НДФЛ с отпускных: 47 781,44 / 100 * 13 = 6 211,59 рублей.

На руки сотрудник перед отпуском получит: 47 781,44 — 6 211,59 = 41 569,85 рублей.

Материальная помощь, премии, иные выплаты

Начнем с премий. Каких-либо преференции в части обложения премий налогом на доходы не предусмотрено. В их отношении действует стандартная ставка 13%. Если премия входит в состав оплаты труда (то есть ЗП = Оклад + Премия), то НДФЛ с этой выплаты уже есть в составе налога, исчисленного с заработной платы.

Если премия выплачивается отдельно от ЗП, например, к юбилею или по итогам работы за год, то включается в доход работника на дату получения. В таком случае рассчитать и удержать НДФЛ работодатель должен в тот день, когда выдает премию работнику, а перечислить его в бюджет — не позднее следующего дня.

Что касается материальной помощи, то она не облагается НДФЛ в сумме до 4 000 рублей в год. Все, что выше этой суммы, облагается налогом по ставке 13%. Кроме того, не облагаются НДФЛ суммы единовременной материальной помощи, выданные работнику в особых случаях. Например, для оплаты лечения, в связи со смертью члена семьи, в связи с рождением ребенка и другие. Эти суммы полностью исключаются из базы при расчете НДФЛ.

Пособие по временной нетрудоспособности включается в доход работника, который подлежит обложению налогом. Удержать НДФЛ с больничного необходимо непосредственно при его выплате, а перечислить в бюджет — не позднее последнего дня того месяца, в котором было выплачено это пособие.