Среднесписочная численность работников — это средняя списочная численность работников за определенный период времени.

Как правило, среднесписочная численность работников рассчитывается за месяц, квартал и год.

Квартальный и годовой расчет среднесписочной численности работников основывается на месячном расчете среднесписочной численности работников.

Кто обязан представлять в налоговую инспекцию сведения о среднесписочной численности сотрудников

Обязанность представлять в налоговую инспекцию по итогам года сведения о среднесписочной численности сотрудников установлена п. 3 ст. 80 НК РФ. Этот отчет должны сдавать все организации без исключения.

Что касается предпринимателей, то они сдают сведения только в том случае, если нанимали в отчетном году персонал.

Налогоплательщики, среднесписочная численность работников которых за предшествующий календарный год превышает 100 человек, обязаны представлять налоговые декларации (расчеты) в налоговые инспекции по установленным форматам в электронном виде.

Этот порядок распространяется также на вновь созданные (реорганизованные) организации с численностью работников, превышающей указанный предел.

В целях исполнения этого положения организации (индивидуальные предприниматели, привлекавшие в указанный период наемных работников) должны ежегодно не позднее 20 января представлять в налоговые органы сведения о среднесписочной численности работников за предшествующий календарный год.

Вновь созданные (реорганизованные) организации подают такие сведения не позднее 20-го числа месяца, следующего за месяцем, в котором организация была создана (реорганизована).

Что такое среднесписочная численность работников

Под среднесписочной численностью работников (ССЧ) понимается усредненное число сотрудников, которые работали на протяжении отчетного периода. Показатель нужен для отражения в РСВ и 4-ФСС. Отдельный отчет о среднесписочной численности с 2021 года не подается, все необходимые сведения контролирующие органы получат из Расчета страховых взносов. Так как отчеты по взносам подаются по итогам 1 квартала, полугодия, 9 месяцев и года, показатель ССЧ надо выводить за аналогичные периоды.

Заполнение и подача 4-ФСС регламентируется Приказом ФСС от 26.09.2016 г. № 381. В соответствии с этим нормативным документом на титульном листе надо ввести значение среднесписочной численности за период с начала отчетного года. Форма подается в ФСС не позднее 20 числа после окончания отчетного периода при сдаче на бумажных носителях или до 25 числа после отчетного периода при сдаче в электронном виде.

Алгоритм расчета ССЧ за месяц и иные отчетные периоды описан в Приказе Росстата от 27.11.2019 г. № 711.

Сведения о среднесписочной численности работников нужны субъекту хозяйствования в следующих случаях:

Расчет среднесписочной численности сотрудников

- для заполнения отчетности по всем видам страховых взносов — РСВ и 4-ФСС;

- при определении доли прибыли, приходящейся на обособленное подразделение в соответствии с нормами ст. 288 НК РФ;

- при подтверждении права на льготы по НДС в виде освобождения от налогообложения отдельных операций (сравнивается среднесписочная численность инвалидов с показателем общей ССЧ в соответствии с требованиями п. 3 ст. 149 НК РФ);

- информация о среднесписочной численности важна при подаче налоговых деклараций и расчетов на бумажных носителях — ССЧ должна быть не более 100 человек (ст. 80 НК РФ);

- для заполнения форм статистической отчетности, например, П-4, которая подается всеми юридическими лицами (за исключением тех, кто относится к малому бизнесу) до 15 числа после отчетного периода (ежемесячно);

- для отнесения к малым или средним предприятиям — ССЧ не должна превышать 100 или 250 человек соответственно (ст. 4 Закона от 24.07.2007 № 209-ФЗ);

- для применения пониженных тарифов страховых взносов. Например, для ИТ- компаний ССЧ должна быть не менее 7 человек (п. 5 ст. 427 НК РФ).

Списочная численность и среднесписочная численность — разные показатели. Списочный состав персонала является основой для выведения ССЧ. Частая ошибка — отождествление понятий средней и среднесписочной численности.

При расчете первого показателя учитываются все оформленные у работодателя физические лица по трудовым контрактам, по договорам ГПХ и внешние совместители, а среднесписочная численность ориентируется только на штатных работников, то есть ССЧ является составляющим элементом средней численности. Средняя численность нужна субъектам хозяйствования, например, при оценке возможности перехода на УСН (не более 100 человек в соответствии с пп. 15 п. 3 ст. 346.12 НК РФ) или ПСН (не более 15 человек — п. 5 ст. 346.43 НК РФ).

Как наказывают за непредставление сведений о ССЧ

Срок сдачи среднесписочной численности в 2021 году не установлен, так как эта форма отчетности как самостоятельный документ отменена с января текущего года. Информация подается в составе Расчета по страховым взносам (РСВ). За срыв срока при сдаче РСВ ответственность предусмотрена ст. 119 НК РФ — штраф в размере от 5% до 30% от суммы неуплаченных вовремя взносов, но не менее 1000 руб.

Если субъект хозяйствования не подаст сведения по форме П-4, к нему могут быть применены меры воздействия в соответствии со ст. 13.19 КоАП РФ:

- административный штраф в отношении должностных лиц выписывается в сумме от 10 до 20 тыс. руб.;

- штраф применительно к юридическим лицам в размере от 20 до 70 тыс. руб.;

- при повторном нарушении максимальный уровень взыскания для должностных лиц возрастает до 50 тыс. руб., для предприятий до 150 тыс. руб.

Создавайте РСВ в СБИС. Программа сама сформирует отчет по данным бухучета и сведениям о сотрудниках. Узнать подробнее.

Порядок расчета среднесписочной численности работников

В общем случае среднесписочная численность работников за месяц исчисляется путем суммирования списочной численности работников за каждый календарный день месяца, включая праздничные (нерабочие) и выходные дни, и деления полученной суммы на число календарных дней месяца. При этом численность работников списочного состава за выходной или праздничный (нерабочий) день принимается равной списочной численности работников за предшествующий рабочий день.

Однако из общего правила подсчета есть некоторые исключения, которые подробно перечислены в п. 81 приказа. Так, например, в среднесписочную численность не включаются сотрудники, находящиеся в отпусках по беременности и родам, по уходу за ребенком (п. 81.1).

Кроме того, сотрудники, работающие неполное рабочее время (в соответствии со ст. 93 ТК РФ), учитываются пропорционально отработанному времени. Но при этом если неполное рабочее время установлено по инициативе работодателя (в соответствии со ст. 74 ТК РФ) или работнику сокращенная продолжительность рабочего времени устанавливается законодательством (например, инвалидам I и II группы, а также другим категориям работников в соответствии со ст. 92 ТК РФ), такие работники учитываются в среднесписочной численности по общему правилу.

Рассмотрим схему расчета среднесписочной численности для наиболее частых случаев:

Тип сотрудника

Учет в списочной численности

Учет в среднесписочной численности

Пример

Основной сотрудник с полным рабочим днем

n — количество отработанных сотрудником календарных дней в месяце;

m — количество календарных дней месяца

Сотрудник увольняется с 20 июня.

В списочную численность на 30 июня он включается как 0 (поскольку на 30 июня уже не работает в организации).

В среднесписочную численность за июнь он включается как:

Основной сотрудник с неполным рабочим днем, установленным по соглашению сторон (ст. 93 ТК РФ)

x — количество отработанных сотрудником часов за месяц (при этом за дни болезни, отпуска и других неявок, приходящихся на рабочие дни, в число отработанных человеко-часов условно включаются часы по предыдущему рабочему дню);

y — количество рабочих часов в месяце по нормативному графику работы

Допустим, сотрудница, находящаяся в отпуске по уходу за ребенком, вышла на неполный рабочий день на 5-дневный график с 6-часовым рабочим днем взамен 8-часового.

Если в таких условиях сотрудница отработала весь июнь 2015 года (в июне 21 рабочий день), то ее списочная численность на 30 июня будет равна 1, а среднесписочная:

Если женщина отсутствовала с 8 по 10 июня, например, по причине временной нетрудоспособности, то эти дни все равно участвуют в расчете среднесписочной численности, и за июнь она по-прежнему будет равна 0,75.

Если женщина уволилась с 11 июня (т. е. отработала 9 рабочих дней), то ее среднесписочная численность за июнь будет равна:

Основной сотрудник с сокращенным рабочим днем, установленным законодательством (ст. 92 ТК РФ)

n — количество отработанных сотрудником календарных дней в месяце;

m — количество календарных дней месяца

Сотрудник весь июнь отработал во вредных условиях труда 36 часов в неделю.

В списочную численность на 30 июня он включается как 1.

В среднесписочную численность за июнь он включается как:

Основной сотрудник с неполным рабочим днем, установленным по инициативе работодателя (ст. 74 ТК РФ)

n — количество отработанных сотрудником календарных дней в месяце;

m — количество календарных дней месяца

Чтобы избежать массового увольнения сотрудников, работодатель вводит на июнь неполный рабочий день для ряда работников.

В списочную численность на 30 июня такой сотрудник включается как 1.

В среднесписочную численность за июнь такой сотрудник включается как:

Находящийся в отпуске по уходу за ребенком, по беременности и родам

Сотрудница весь июнь находилась в отпуске по уходу за ребенком.

В списочную численность на 30 июня она включается как 1.

В среднесписочную численность за июнь она включается как 0.

Сотрудник отработал весь июнь техником как внешний совместитель, на 0,5 ставки.

В списочную численность на 30 июня он включается как 0.

В среднесписочную численность за июнь он включается как 0.

Учитывается только по основному месту работу

Учитывается только по основному месту работу

Сотрудник отработал весь июнь в организации инженером на основной работе (на полную ставку) и лаборантом по совместительству.

В списочную численность на 30 июня он включается как 1 по должности инженера.

В среднесписочную численность за июнь он включается как 1 по должности инженера.

Для отображения в отчете П-4 итоговый показатель среднесписочной численности организации округляется до целого числа по правилам арифметики.

Иногда у кадровых работников возникает вопрос, как рассчитать среднесписочную численность работников за квартал? Этот показатель определяется путем суммирования среднесписочной численности работников за все месяцы работы организации в квартале и деления полученной суммы на три.

Среднесписочная численность работников за период с начала года по отчетный месяц включительно определяется путем суммирования среднесписочной численности работников за все месяцы, истекшие за период с начала года по отчетный месяц включительно, и деления полученной суммы на число месяцев за период с начала года.

Чтобы быстро и безошибочно рассчитывать показатели списочной и среднесписочной численности, воспользуйтесь программами автоматизации кадрового учета. Например, программа Контур-Персонал рассчитывает показатели на любую дату и за любой период, при этом учитывает все вышеперечисленные правила . Если же вы сомневаетесь в показателях, рассчитанных Контур-Персоналом, вы можете воспользоваться проверочными отчетами в программе, которые подскажут, каким образом каждый сотрудник учтен в списочной и среднесписочной численности.

Средняя и среднесписочная численность: в чём отличие

В среднесписочной численности учитываются сотрудники по трудовым договорам. В расчёт не включаются:

- внешние совместители,

- неработающие сотрудники в декрете,

- сотрудники в учебном отпуске.

Средняя численность шире среднесписочной. Она включает как сотрудников по трудовым договорам, так и внешних совместителей и работников по договору ГПХ.

В отчётности чаще всего используется среднесписочная численность.

Попробовать бесплатно

Пошаговая инструкция по расчёту среднесписочной численности работников

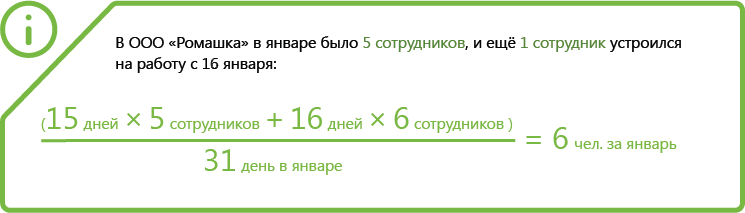

Среднесписочная численность рассчитывается для квартала, полугодия, 9 месяцев и года. Принцип такой: посчитайте количество работников за каждый месяц периода и разделите на количество месяцев в этом периоде. Например, если в первом квартале на вас работали 6 человек, а во втором — 4, среднесписочная численность за полугодие — 5 сотрудников

Если за период расчёта ничего не менялось — сотрудники не увольнялись и не приходили, работали на полной ставке, просто посчитайте их по головам.

Бывают ситуации посложнее. Появляются новые сотрудники и уходят старые, кто-то берёт декретный отпуск, а кто-то работает неполный день. Чтобы всё правильно посчитать, используйте пошаговую инструкцию.

Шаг 1. Посчитайте ССЧ сотрудников с полным рабочим днём

Сложите работников за каждый день месяца — даже тех, кто болел или был в отпуске — и разделите на общее число дней в месяце.

Таким же способом посчитайте сотрудников за остальные месяцы.

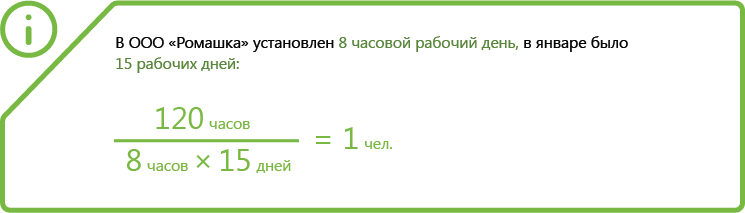

Шаг 2. Посчитайте ССЧ сотрудников с неполной ставкой

Если у вас нет сотрудников с неполным рабочим днём, переходите к следующему шагу.

Сначала посчитайте, сколько часов отработали все сотрудники с неполной ставкой за каждый месяц.

Отработанные часы сотрудников разделите на дневную норму рабочих часов, умноженную на число рабочих дней в месяце.

Шаг 3. Посчитайте ССЧ всех сотрудников

- Сложите ССЧ сотрудников с полным рабочим днём и неполной ставкой за каждый месяц. Результат округлите до целого числа.

- Разделите количество работников на полной и неполной ставке на количество месяцев в периоде. Снова округлите до целого числа.

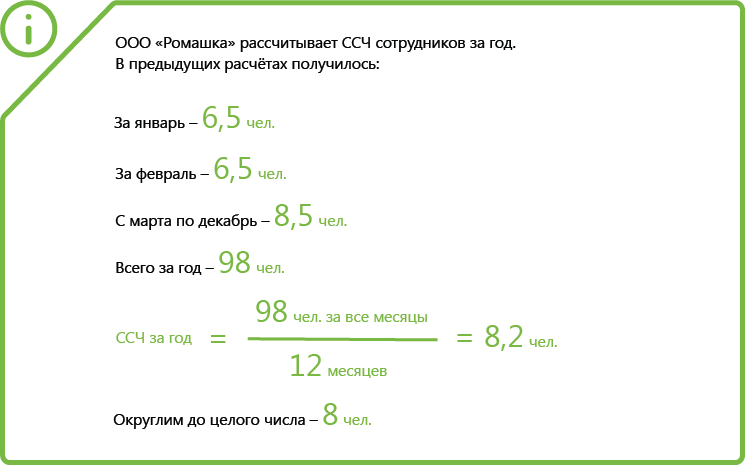

Численность рассчитывается за периоды:

- квартал – посчитайте ССЧ сотрудников с января по март и разделите на 3;

- полугодие – посчитайте ССЧ сотрудников с января по июнь и разделите на 6;

- 9 месяцев – посчитайте ССЧ сотрудников с января по сентябрь и разделите на 9;

- год – посчитайте ССЧ сотрудников с января по декабрь и разделите на 12.

Итоговый результат среднесписочной численности работников нужен для РСВ и 4-ФСС.

От ССЧ зависит, как работодатель будет отчитываться по сотрудникам: на бумаге или электронно. Например, РСВ можно сдавать на бумаге, только если сотрудников не больше 10. Еще ССЧ влияет на ограничения для УСН и патента. На патенте численность не должна превышать 15 человек, а на УСН — 130. Если сотрудников станет больше, придется сменить систему налогообложения.

Новым ИП — год Эльбы в подарок

Год онлайн-бухгалтерии на тарифе Премиум для ИП младше 3 месяцев

Примеры расчетов ССЧ в разных ситуациях

Некоторые категории работников будут участвовать в формировании показателя списочной численности, но они исключаются из ССЧ. Такие особенности присущи женщинам, находящимся в отпуске по беременности или по уходу за ребенком (норма не касается тех, кто работает на условиях неполного рабочего времени). Также не должны влиять на значение ССЧ специалисты, оформившие учебный отпуск, если за этот период им не сохраняется зарплата.

Предприятие функционирует по графику 5-дневной рабочей недели, все трудоустроенные лица работают полный день. По итогам февраля 2021 года надо вывести среднесписочную численность. В соответствии с табелем рабочего времени имеются следующие данные:

| 01.02.2021 | — | 120 | 1 |

| 02.02.2021 | — | 122 | 1 |

| 03.02.2021 | — | 122 | 1 |

| 04.02.2021 | — | 123 | 1 |

| 05.02.2021 | — | 123 | 2 |

| 06.02.2021 | Суббота | 123 | 2 |

| 07.02.2021 | Воскресенье | 123 | 2 |

| 08.02.2021 | — | 122 | 2 |

| 09.02.2021 | — | 120 | 2 |

| 10.02.2021 | — | 120 | 2 |

| 11.02.2021 | — | 120 | 2 |

| 12.02.2021 | — | 121 | 2 |

| 13.02.2021 | Суббота | 121 | 2 |

| 14.02.2021 | Воскресенье | 121 | 2 |

| 15.02.2021 | — | 120 | 2 |

| 16.02.2021 | — | 120 | 2 |

| 17.02.2021 | — | 120 | 2 |

| 18.02.2021 | — | 119 | 2 |

| 19.02.2021 | — | 118 | 1 |

| 20.02.2021 | Суббота | 118 | 1 |

| 21.02.2021 | Воскресенье | 118 | 1 |

| 22.02.2021 | — | 120 | 3 |

| 23.02.2021 | — | 120 | 3 |

| 24.02.2021 | — | 120 | 3 |

| 25.02.2021 | — | 121 | 3 |

| 26.02.2021 | — | 120 | 3 |

| 27.02.2021 | Суббота | 120 | 3 |

| 28.02.2021 | Воскресенье | 120 | 3 |

| Итого: | х | 3375 | 56 |

По итогам февраля для расчета ССЧ берется численность Списочная численность 3375 чел. за минусом работников, исключаемых из ССЧ 56 чел. 3319 человек

. ССЧ за февраль 2021 года составляет Учитываемая списочная численность 3319 чел. делится на календарные дни в феврале 28 дней 119 человек.

Среднесписочная численность за квартал выводится путем сложения ССЧ за соответствующие месяцы в квартале и деления суммы на 3. Если организация проработала не весь квартал, при определении среднесписочной численности делить надо все равно на 3.

В январе ССЧ равна 122, в феврале 119, в марте 125 человек. Среднесписочная численность за 1 квартал составит Сумма ССЧ за все месяцы квартала делится на 3, то есть (122+119+125)/3 122 человека

Аналогично расчету показателя ССЧ за квартал проводятся вычисления за другие отчетные периоды. Делить надо на то количество месяцев, за которые берутся данные по списочной численности.

Задача — определить ССЧ по итогам года. Среднесписочная численность по месяцам представлена в таблице:

| 1 | Январь | 134 |

| 2 | Февраль | 145 |

| 3 | Март | 160 |

| 4 | Апрель | 171 |

| 5 | Май | 160 |

| 6 | Июнь | 175 |

| 7 | Июль | 185 |

| 8 | Август | 190 |

| 9 | Сентябрь | 180 |

| 10 | Октябрь | 150 |

| 11 | Ноябрь | 120 |

| 12 | Декабрь | 100 |

| Итого: | х | 1870 |

ССЧ за год на предприятии равна Сумма ССЧ за все месяцы делится на 12, то есть (134 + 145 + 160 + 171 + 160 + 175 + 185 + 190 + 180 + 150 + 120 + 100)/12 156 человек.

Для предприятий, созданных не с начала года, и для организаций, осуществляющих сезонную работу, ССЧ выводится путем деления сумм списочного состава за все календарные дни работы на общее число дней в соответствующем месяце.

Предприятие начало работу с 22 июля 2021 года. Данные по списочной численности за июль:

| 22.07.2021 | — | 155 | 0 |

| 23.07.2021 | — | 156 | 0 |

| 24.07.2021 | Суббота | 156 | 0 |

| 25.07.2021 | Воскресенье | 156 | 0 |

| 26.07.2021 | — | 157 | 0 |

| 27.07.2021 | — | 157 | 0 |

| 28.07.2021 | — | 158 | 0 |

| 29.07.2021 | — | 158 | 0 |

| 30.07.2021 | — | 158 | 0 |

| 31.07.2021 | Суббота | 158 | 0 |

| Итого: | х | 1569 | 0 |

ССЧ за июль 2021 года составляет Суммарная списочная численность 1569 делится на число календарных дней в месяце (31 день) 51 человек.

Если у работодателя в отчетном периоде есть сотрудники, которые работают неполный день, учет их численности ведется пропорционально отработанному времени.

На предприятии 6 человек трудоустроены на условиях неполного рабочего времени, каждый из них работает по 4 часа в день (5-дневный график). ССЧ работников на полной ставке составляет 15 человек. Надо вывести ССЧ за февраль 2021 года. Алгоритм действий:

- Подсчитывается количество отработанных такими сотрудниками часов за месяц (норма рабочих дней в феврале 19) — 456 часов (19 дней х 4 часа х 6 чел.).

- Получившееся значение отработанных часов делят на норму рабочих часов в конкретном месяце, в итоге получается 3 человека (456 / 19 / 8).

- Итоговое значение среднесписочной численности на предприятии равно 18 человек (15 + 3).

Если сотруднику неполный рабочий день введен по инициативе работодателя, при расчете ССЧ такой работник берется как целая единица.

Отчетность по среднесписочной численности

Сведения о среднесписочной численности работников с 2021 года в качестве отдельного отчета не подаются. Эта информация теперь отражается в составе РСВ. Как заполнять РСВ.

Электронные отчеты в госорганы

Среднесписочная численность

В среднесписочную численность (ССЧ) включают только тех работников, которые оформлены по трудовым договорам.

Так в расчет ССЧ попадает постоянный персонал, сезонные и временные работники, а также собственники предприятия, которые получают зарплату.

Внешних совместителей в ССЧ не включают.

Порядок расчета ССЧ приведен в приказе Росстата от 27.11.2019 № 711 «Указания по заполнению форм статнаблюдения» (далее — Указания).

Чтобы подсчитать ССЧ за нужный период (например: квартал, полугодие), сначала рассчитывают ССЧ за каждый месяц.

ССЧ за месяц рассчитывают так:

- суммируют численность персонала за каждый день месяца (включая выходные, праздники и нерабочие дни);

- делят полученный результат на количество календарных дней в месяце.

Количество работников в выходные (праздничные, нерабочие) дни считается равным списочной численности в предшествующий рабочий день.

Если работник уволился в пятницу, то его исключают из подсчета численности со следующего дня.

Данные для расчета списочной численности берут из табелей учета рабочего времени.

В списочную численность не включают (п. 79.1 Указаний):

- работников, которые находятся в неоплачиваемом отпуске в связи с прохождением обучения;

- женщин, которые находятся в отпуске по беременности и родам, уходу за ребенком (кроме тех, кто продолжает работать на условиях неполного дня).

В списочную численность включают работников , которые находятся на больничном, в командировке, в отпуске.

Важно: внутренний совместитель учитывается в списочной численности один раз по месту основной работы.

Тех, кто трудится неполное рабочее время, тоже нужно подсчитать (п. 77 Указаний). Расчет выполняют отдельно, а затем суммируют полученный результат с величиной ССЧ по работникам на полном дне.

Среднюю численность работников на неполном графике рассчитывают пропорционально отработанному времени.

1. Сначала считают количество отработанных дней каждым сотрудником.

Для этого количество отработанных часов сотрудником за месяц делят на количество часов в рабочем дне (например: 8 часов). Если сотрудник в рабочие дни был в отпуске (болел и т. д.), то количество отработанных часов в эти дни ставят такое же, как в предыдущий рабочий день.

2. Затем считают ССЧ работников на неполном графике за месяц.

Для этого суммируют количество отработанных дней каждым сотрудником и делят результат на количество рабочих дней в месяце.

ССЧ измеряют в целых единицах, поэтому полученный результат всегда округляют до целого числа.

Пример:

На 1 октября 2021 года на предприятии трудится 15 работников. Из них двое — внешние совместители. А трое — работают на условиях неполного рабочего дня (4 часа в день при 8-ми часовом рабочем дне). На протяжении октября никто из сотрудников не увольнялся, не уходил в декрет, новых работников не принимали. Рассчитаем ССЧ за октябрь.

Внешние совместители в расчете не участвуют.

ССЧ сотрудников с полным рабочим днем составит:

10 человек * 31 день / 31 день = 10 человек.

ССЧ сотрудников с неполным рабочим днем:

1. Каждый работник отработал в октябре: 4 часа * 21 рабочий день = 84 часа в месяц.

Количество отработанных дней каждым сотрудником составит: 84 часа в месяц / 8 часов в день = 10,5 рабочих дней

2. ССЧ сотрудников на неполном дне:

(10,5 рабочих дней * 3 человека) / 21 рабочий день = 1,5 человек.

ССЧ по предприятию за месяц:

10 человек + 1,5 человека = 11,5 человек = 12 человек.

Средняя численность

Понятие средняя численность (СЧ) более широкое. Так, согласно п. 75 Указаний средняя численность включает:

- ССЧ сотрудников по трудовым договорам;

- среднюю численность внешних совместителей;

- среднюю численность исполнителей по договорам гражданско-правового характера (ГПХ).

Важно! В состав средней численности исполнителей по договорам ГПХ не включают: самозанятых, ИП, а также лиц, с которыми заключены авторские договоры на передачу имущественных прав (п. 81 Указаний).

Среднюю численность внешних совместителей рассчитывают так же, как и ССЧ работников на неполном дне — пропорционально отработанному времени.

Среднюю численность исполнителей по договорах ГПХ рассчитывают так же, как и ССЧ работников на полном дне. То есть исполнитель учитывается за целую единицу каждый день, пока действует его договор. В выходные (праздничные, нерабочие) дни численность исполнителей по ГПД определяют по предшествующему рабочему дню.

Вопрос 7. Методы расчета средней списочной численности работников. Показатели движения рабочей силы и использования рабочего времени.

В списочную численность работников за каждый день включаются наемные работники, принятые на постоянную, сезонную или временную работу в соответствии со штатным расписанием, а также работающие собственники организации, получающие в ней заработную плату.

В явочное число работников за каждый день включается численность работников списочного состава, которые явились на работу.

В число фактически работающих включается численность работников из явившихся и приступивших к работе.

Эти категории работников могут быть рассчитаны на каждый календарный день периода, либо в среднем за весь отчетный период (месяц, квартал, год). Однако для проведения экономического анализа и расчета целого ряда показателей необходимо знать показатель средней списочной численности работников за определенный период.

В зависимости от характера исходной информации применяются различные способы расчета средней списочной численности работников.

Средняя списочная численность работников за месяц:

Средняя списочная численность работников за время работы:

1) средняя списочная численность за отработанные дни:

2) средняя списочная численность за несколько месяцев:

Движением или оборотом рабочей силы предприятия фирмы называется процесс изменения численности персонала, связанный с приемом или увольнением работников.

Движение рабочей силы на предприятии характеризуется с помощью абсолютных и относительных показателей.

К абсолютным показателям движения рабочей силы относятся:

1) оборот по приему – численность лиц, зачисленных в рассматриваемом периоде соответствующим приказом по организации на работу;

2) оборот по увольнению – численность работников, оставивших работу в данной организации, уход или перевод которых оформлен приказом, а также выбывших в связи со смертью;

3) общий оборот рабочей силы – сумма оборотов по приему и выбытию.

При определении оборота по приему выделяется несколько групп работников по источникам их поступления: по направлению служб занятости и трудоустройства; по инициативе самого предприятия; в порядке перевода с других предприятий и организаций; после окончания высших и средних специальных учебных заведений.

К причинам увольнения работников относятся: призыв в армию; поступление в учебное заведение с отрывом от производства; перевод на другие предприятия; окончание сроков договора найма; выход на пенсию (по достижении пенсионного возраста, инвалидности);

смерть работника; сокращение штата; по собственному желанию; прогулы и другие нарушения трудовой дисциплины.

С целью охарактеризовать интенсивность движения рабочей силы используются относительные показатели, которые рассчитываются в процентах к средней списочной численности работников за изучаемый период:

коэффициент оборота по приему:

коэффициент оборота по выбытию:

коэффициент замещения рабочей силы:

Для характеристики текучести и постоянства рабочей силы на предприятии следующие относительные показатели:

коэффициент постоянства кадров:

Основными единицами учета рабочего времени являются человеко-день и человеко-час. На практике применяются и более крупные единицы времени, например, человеко-месяц и человеко-год, но они аналогичны показателям средней списочной численности работников за соответствующие периоды.

Отработанным человеко-часом считается один час фактической работы одного работника на своем рабочем месте.

Отработанным человеко-днем считается день, когда работник явился на работу и непосредственно к ней приступил независимо от продолжительности рабочего времени.

Чаще всего учет времени в человеко-часах ведется для категории рабочих, а для остальных категорий персонала в качестве единиц измерения используются человеко-дни.

В статистике рабочего времени учитывается несколько фондов рабочего времени:

календарный фонд рабочего времени (КФРВ) – число календарных дней, приходящихся на всех работников предприятия. Данный показатель может быть рассчитан двумя способами:

а) как произведение средней списочной численности на число календарных дней в периоде;

б) как сумма в человеко-днях явок и неявок работников на работу за рассматриваемый период.

Календарный фонд времени включает время, приходящееся на установленные по закону ежегодные очередные отпуска работников, а также выходные и праздничные дни.

табельный фонд рабочего времени (ТФРВ) определяется как разность между календарным фондом рабочего времени и числа человеко-дней неявок в связи с праздничными и выходными днями;

максимально возможный фонд рабочего времени (МВФРВ) определяется как разность между табельным фондом рабочего времени и числом человеко-дней неявок на работу в связи с очередными отпусками. Данный показатель характеризует потенциальное время, которое могло быть отработано в соответствии с трудовым законодательством. Его называют также располагаемым фондов рабочего времени;

фактический фонд отработанного времени. В количество отработанных человеко-часов включаются все фактически отработанные работниками часы с учетом сверхурочных и отработанных в праздничные и выходные дни, как по основной работе, так и в порядке совместительства в этой же организации, в том числе часы работы в служебных командировках. В этот показатель не включается время внутрисменных простоев и время, приходящееся на период отсутствия работников на работе по причине болезни, отпуска и т. п., независимо от того, сохраняется за ними заработная плата или нет.

Показатели использования рабочего времени рассчитываются на основе данных балансов рабочего времени. К этим показателям относятся:

1) коэффициент использования максимально возможного фонда рабочего времени:

где ТФ – фактически отработанные часы в урочное время;

ТМ. В. Ф. – максимально возможный фонд рабочего времени.

С помощью данного показателя анализируется использование рабочего времени на предприятии и в отдельных его подразделениях, а также времени на предприятиях отрасли;

2) коэффициент использования табельного фонда рабочего времени:

где ТТ. Ф. – табельный фонд рабочего времени.

Коэффициент использования табельного фонда рабочего времени используют для сопоставления уровней использования рабочего времени при межотраслевых сопоставлениях. Использование в этом случае коэффициента КМ. В. Ф. может привести к ложным результатам, потому что продолжительность очередных отпусков для работников, занятых в различных отраслях, весьма резко отличается;

3) коэффициент использования календарного фонда рабочего времени:

где ТК. Ф. – календарный фонд рабочего времени.

Этот коэффициент используется как для анализа и сопоставления степени использования рабочего времени на уровне предприятий, отраслей и экономики в целом, так и при международных сопоставлениях использования рабочего времени;

4) показатели структуры максимально возможного фонда рабочего времени. Размер показатели структуры максимально возможного фонда времени. Размер этого фонда принимают за 100 % и определяют, сколько процентов составляет:

а) отработанное время;

б) время, не использованное по уважительным, в том числе по конкретным, причинам;

в) потери рабочего времени, в том числе по отдельным причинам.

5) коэффициент использования рабочего периода в днях:

где средняя фактическая продолжительность рабочего периода в днях (k) – это среднее число дней, отработанных одним среднесписочным работником за рассматриваемый период (месяц, квартал, год). Этот показатель определяется по формуле:

В показателе использования рабочего периода не учитываются внутрисменные потери рабочего времени;

6) коэффициент использования продолжительности рабочего дня:

где средняя фактическая продолжительность рабочего дня (k1) – это среднее число часов, отработанных одним среднесписочным работником за рабочий день. Данный показатель определяется по формуле:

Продолжительность рабочего дня может быть как полной, т. е. с учетом сверхурочно отработанных часов, так и урочной, т. е. без учета сверхурочно отработанных часов.

В коэффициенте использования рабочего дня не учитываются целодневные потери рабочего времени.

7) интегральный показатель использования рабочего времени:

Кисп. раб. вр. = Кисп. раб. пер.* Кисп. раб. дня * 100 %.

Этот коэффициент позволяет учесть и целодневные, и внутрисменные потери рабочего времени.