Бестарифные системы оплаты труда – это формы организации оплаты труда, в которых не используются гарантированные тарифные ставки и должностные оклады. Такую систему оплаты труда применяют, как правило, относительно небольшие коллективы с устойчивым составом работников, включая руководителей специалистов и служащих.

Бестарифная оплата труда применятся в организациях, где можно учесть трудовой вклад каждого работника в конечный результат деятельности предприятия. Каждому работнику присваивается коэффициент трудового участия. Коэффициент должен соответствовать вкладу работника в конечный результат деятельности предприятия.

Бестарифный вариант организации заработной платы ставит заработок работника в значительную зависимость от конечных результатов работы трудового коллектива и представляет собой его долю в заработанном всем коллективом фонде оплаты труда.

При этой системе не устанавливается твердого оклада или тарифной ставке, а, как правило, это доля определяется на основе присвоенного работнику коэффициента, который соответствует уровню его трудового участия.

По бестарифной системе оплаты труда заработная плата всех работников представляет собой долю работника в фонде оплаты труда предприятия или подразделения. Фактическая величина заработной платы каждого работника зависит от ряда факторов:

— квалификационного уровня работника;

— коэффициента трудового участия (КТУ);

— фактически отработанного времени.

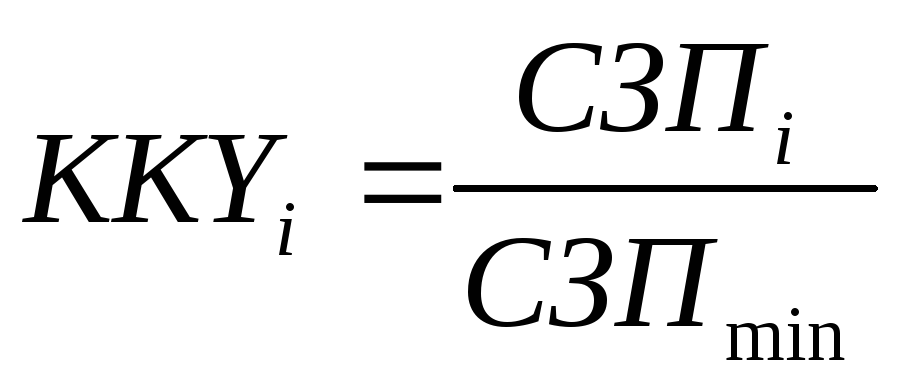

Квалификационный уровень работника предприятия определяется как частное от деления фактической заработной платы работника за прошедший период на сложившийся на предприятии минимальный уровень заработной платы за тот же период.

Процесс начисления заработной платы при данной системе определяется в такой последовательности:

1.Определяется фонд оплаты труда (ФОТ) по предприятию

2.в целом за отчетный период.

3.Определяется общая сумма баллов, заработанная всеми работниками предприятия (М):

Где — — количество баллов, заработанных каждым i-м работником;

n — количество работников предприятия;

Где К – квалификационный уровень;

N – количество отработанных человеко-часов.

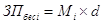

3. Рассчитывается доля фонда оплаты труда, приходящаяся на оплату одного балла (d, руб.):

4. Начисляется заработная плата каждому работнику :

При этом, применяются два варианта бестарифной системы оплаты труда.

Тарифная система оплаты труда | Основные понятия | ЗАРПЛАТА

Первый вариант основан на применении двух коэффициентов – коэффициента квалифицированного уровня и коэффициента трудового участия.

Коэффициент квалифицированного уровня () отражает уровень сложности труда, выполняемого работником, его принадлежность к той или иной квалификационно-должностной группе.

Коэффициент трудового участия (КТУ) – это показатель личного вклада в общие результаты труда, представляющий собой обобщенную количественную оценку трудового вклада каждого члена бригады в зависимости от индивидуальной производительности труда и качества работы. Шкала с конкретными размерами КТУ устанавливается руководителем производственного подразделения по согласованию с комитетом профсоюза.

Второй вариант бестарифной системы использует один свободный коэффициент распределения вместо двух. При его расчете учитываются как факторы квалифицированного уровня работника, так и факторы результативности его работы и отношения к труду.

Показатели, учитываемые при определении КТУ, могут увеличивать или уменьшать фактический заработок работника. Так, показателями, повышающими размер КТУ, могут быть: участие в выполнении более сложных и ответственных работ, перевыполнение установленного производственного задания, экономия материальных ресурсов, совмещение профессий, увеличение зон обслуживания и подмена отсутствующего рабочего, помощь в работе другим членам бригады, соблюдение трудовой и производственной дисциплины. К показателям, понижающим значение КТУ, относятся: нарушения трудовой дисциплины, несоблюдение техники безопасности, невыполнение указаний мастера, бригадира, перерасход материальных ресурсов

Применение бестарифной системы целесообразно лишь в тех случаях, когда есть реальная возможность учесть в общих результатах труда вклад каждого работника. При этом необходима ответственность и добросовестное отношение к труду каждого члена коллектива. Поэтому бестарифная система, как правило, применяется на малых предприятиях, в обществах с ограниченной ответственностью и других подобных организациях.

В настоящее время есть несколько моделей применения бестарифной системы оплаты труда:

Бестарифная система – другая версия тарифной

Тарифная система предусматривает ставку, зафиксированную в числовом выражении. Если заработная плата. Полагающаяся сотруднику за его труд, выражена не определенной постоянной цифрой (тарифом, окладом), а долей зарплатного фонда, речь пойдет о бестарифной системе оплаты труда (БСОТ).

В отличие от традиционных систем, бестарифная показывает, на какой коэффициент фонда оплаты труда может рассчитывать каждый участник процесса. Этот коэффициент, в отличие от ставки (оклада), может быть не постоянным, а меняться в зависимости от эффективности работы предприятия в том или ином периоде, от качества работы конкретного сотрудника и от других критериев.

ВАЖНО! Все положения, касающиеся системы оплаты труда, в том числе и бестарифной, должны быть отражены в соответствующем локальном документе фирмы и, в обязательном порядке, в трудовом договоре с каждым сотрудником, чей труд оплачивается именно так.

В целом, бестарифная система – это такой вариант тарифной, при которой квалификационные параметры не унифицированы, а устанавливаются индивидуально и могут пересматриваться.

Целесообразность применения бестарифной системы

БСОТ наиболее полно отражает связь между вознаграждением за труд и индивидуальными проявлениями качеств всех членов трудового коллектива. Поэтому ее удобно применять при такой организации производства, когда работа выполняется коллективно, особенно если объединение в коллектив носит непостоянный характер.

От чего зависит размер заработка при бестарифной системе оплаты труда?

Такая система понятна всем работникам, поскольку явно отражает их вклад в успех фирмы и соответствующую оплату вложенных усилий.

Применение данной системы оплаты на постоянной основе на базе всего предприятия вряд ли будет целесообразным, поскольку потребует постоянного контроля над квалификационным уровнем и трудовым участием большого числа сотрудников: то же самое, что и при тарифной системе, только в усложненном варианте.

5. Бестарифная система оплаты труда.

Бестарифная система оплаты труда представляет собой систему, при которой заработок работника зависит от фонда оплаты труда, определяемого по конечным результатам работы коллектива и от объема средств, направляемых работодателем на оплату труда.

При бестарифной системе оплаты труда работникам не устанавливаются заранее тарифные ставки (оклады). Уровень оплаты труда работнику заранее не известен. Он может лишь предполагать, каким этот уровень будет, исходя из своего прошлого опыта.

Доля работника в фонде оплаты труда определяется следующими факторами:

— количеством отработанного им рабочего времени;

— коэффициентом квалификационного уровня;

— коэффициентом трудового участия;

— количеством работающих в коллективе.

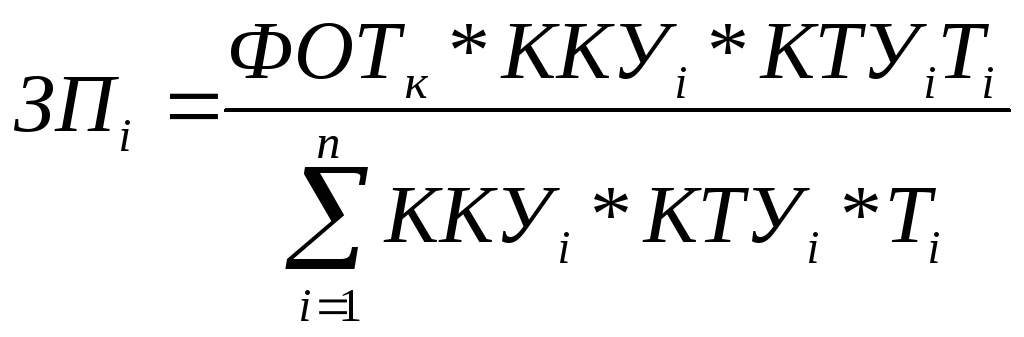

Индивидуальная заработная плата каждого работника определяется по формуле:

(8.4)

ФОТк – фонд оплаты труда коллектива, подлежащий распределению;

KKYi – коэффициент квалификационного уровня данного работника;

KTYi – коэффициент трудового участия данного работника в текущих результатах деятельности;

Тi – количество рабочего времени, отработанного данным работником;

n – количество работников в коллективе.

Применение бестарифной системы наиболее распространено на малых и средних предприятиях, т.е. там, где работники полностью несут ответственность за конечные результаты работы. В силу своей ограниченной «прозрачности» и известной доли неопределенности бестарифные системы, как правило, не поддерживаются профсоюзами.

При определении коэффициента квалификационного уровня можно использовать один из следующих подходов:

— фактически сложившееся соотношение в оплате труда в предшествующий период (полгода, год и т.д.);

— использование системы показателей, характеризующих индивидуальный трудовой вклад работника.

При первом подходе за основу берется заработная плата работника (чем она больше, тем выше вероятность того, что работник не только обладает необходимыми знаниями и навыками, но и умеет их реализовывать).

(8.5)

KKYi – средняя заработная плата данного работника за предшествующий период (полгода, год и т.д.);

СЗПmin – средняя заработная плата работника с минимальным уровнем оплаты труда за тот же период.

При расчете средней заработной платы (за день или час) не рекомендуется учитывать выплаты, носящие случайный характер. Например, оплата сверхурочных работ, оплата простоя не по вине работника и т.д.

Иногда расчетные индивидуальные коэффициенты квалификационного уровня используются для дальнейшей группировки по нескольким профессионально-квалификационным группам, что позволяет объективно отразить различия в квалификации, исходя из функций работников в процессе производства.

Коэффициент квалификационного уровня может быть установлен сроком более, чем на месяц, например, на год.

При втором подходе определяется совокупность показателей, которые характеризуют трудовой вклад. Такими показателями могут быть:

— фактические условия труда на рабочем месте;

Сводный коэффициент квалификационного уровня составит:

(8.6)

КСР – коэффициент сложности работ;

КУТ – коэффициент оценки фактических условий труда;

КСМ – коэффициент сменности;

КИТ – коэффициент интенсивности труда;

КПМ – коэффициент профессионального мастерства.

Коэффициент сложности работ рассчитывается делением тарифной ставки (оклада) конкретного работника на тарифную ставку 1 разряда.

Коэффициент оценки фактических условий труда измеряется на каждом рабочем месте в соответствии с системой оценок фактических условий труда, принятой на предприятии.

Коэффициент сменности определяется отношением суммы доплат за работу в многосменном режиме к базовой тарифной ставке (оклада).

Коэффициент интенсивности труда определяется отношением фактических выплат за совмещение профессий, расширение зон обслуживания к базовой ставке.

Коэффициент профессионального мастерства определяется исходя из сложившихся размеров доплат за профессиональное мастерство.

Коэффициент трудового участия дает возможность дооценить вклад работника в результаты работы коллектива.

Как правило, дооценка производится по итогам месяца в пределах 10-20% коэффициента квалификационного уровня.

Показатели, учитываемые при определении КТУ, могут быть:

— повышающими (экономия материальных ресурсов, перевыполнение установленного задания и т.д.);

— понижающими (перерасходы материальных ресурсов, недовыполнение задания и т.д.).

При этом необходимо иметь в виду, что показатели, учитываемые при определении КТУ, не должны повторять показатели, учитываемые при определении коэффициента квалификационного уровня.

Иногда в бестарифной системе вместо двух коэффициентов квалификационного уровня и трудового участия определяется один сводный коэффициент трудового вклада (КТВ), учитывающий и квалификацию работника, и результаты его работы.

При определении КТВ могут быть использованы «вилки» соотношений в оплате труда, балльная оценка зарплатообразующих факторов и т.д.

При использовании «вилок» соотношений в оплате труда выделяются квалификационные группы, объединяющие работников, относящихся к различным категориям персонала.

Выбирается тип нарастания коэффициентов оплаты труда от группы к группе (равномерное, прогрессивное, регрессивное, смешанное). Как правило, при этом используются фактически сложившиеся соотношения в оплате между этими группами.

Устанавливаются диапазоны (интервалы) значений коэффициентов, соотношений в оплате труда, которые дают возможность отразить индивидуальные различия в трудовом вкладе работника в пределах той или иной квалификационной группы.

Значения интервалов могут перекрывать или не перекрывать друг друга. В случае установления перекрывающих интервалов оплата труда работника может быть произведена в пределах более низкой квалификационной ступени, чем та, к которой он относится.

Определяются правила установления количественных значений коэффициентов по каждой квалификационной группе («шаг» интервала). Различные абсолютные значения интервалов дают возможность дифференцированно подойти к повышению или понижению коэффициентов соотношений в оплате труда.

При распределении фонда оплаты труда на основе балльной оценки зарплатообразующих факторов коэффициент трудового вклада определяется по формуле:

(8.7)

К = 0,5 – определен эмпирически и введен в формулу для усиления значимости оценки сложности и результатов труда;

ПК – оценка профессионально-квалификационного уровня;

ДК – оценка деловых качеств;

С – оценка сложности труда;

Р – оценка результатов труда.

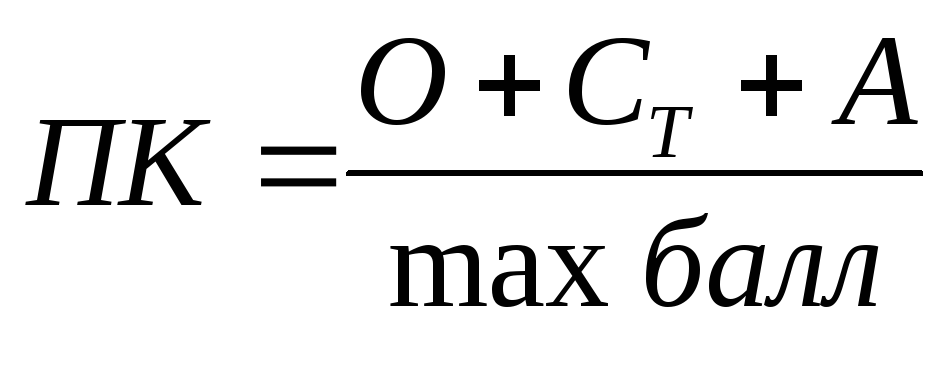

Коэффициент профессионально-квалификационного уровня определяется по формуле.

(8.8)

О – оценка образования;

Ст – оценка стажа работы по специальности;

А – активность участия в системе непрерывного повышения профессионального мастерства;

max балл – максимальная балльная оценка профессионально-квалификационного уровня.

Оценка деловых качеств работников осуществляется по признакам, влияющим на трудовой процесс и на его результаты.

Такими признаками могут быть:

— проявление инициативы и изобретательности;

— способность организовать работу, недопущение бездействия;

— своевременное и качественное выполнение заданий (ответственность);

— восприимчивость к переменам, готовность к неожиданным решениям и новым установкам;

Оценка сложности выполняемых функций рабочих производится в соответствии с ЕТКС и дополнительно может быть произведена в соответствии с другими факторами сложности труда.

Для руководителей, специалистов и других служащих каждый фактор, как правило, подразделяется по степеням, учитывающим полноту и многообразие функций, выполняемых работником.

Количество степеней определяется из объективно существующей разницы между наименее и наиболее сложной работой по каждому фактору с учетом характеристики каждой степени.

Оценка результатов труда производится по количественным, качественным признакам и соблюдению сроков выполнения работ (объем выполненной работы, качество выполненной работы, ритмичность и др.).

Фонд заработной платы при бестарифной системе определяется ежемесячно по результатам работы всего трудового коллектива. Размер коэффициентов устанавливается на общем собрании работников и утверждается в Положении об оплате труда либо в приказе руководителя организации.

Пример. В организации за месяц фонд заработной платы составил 100 000 руб.

Рабочий коллектив состоит из 5 работников со следующими установленными КТУ:

менеджер по продажам – 1;

менеджер по продажам – 1;

менеджер по продажам – 1.

Общая сумма коэффициентов составляет:

Заработная плата составит:

директора – 100 000 руб. / 5,8 × 1,5 = 25 863 руб.;

бухгалтера – 100 000 руб / 5,8 × 1,3 = 22 414 руб.;

менеджеров – 100 000 руб. / 5,8 × 1 = 17 241 руб.

5. Система «плавающих окладов» характеризуется тем, что заработок работников зависит от результатов их работы, прибыли, полученной организацией, и суммы денежных средств, которая может быть направлена на выплату заработной платы.

Повышение или понижение оплаты труда зависит от суммы денежных средств, которая может быть направлена на выплату заработной платы. Поэтому на практике может ежемесячно либо повышаться, либо понижаться оплата труда на определенный коэффициент. Система оплаты труда, основанная на «плавающих окладах» устанавливается с согласия работников и фиксируется в коллективном (трудовом) договоре. Сумма заработной платы работника рассчитывается, как правило, по формулам:

,

Коэффициент повышения (понижения) заработной платы = Сумма средств, направленная на заработную плату / Фонд оплаты труда, установленный штатным расписанием.

Рассмотрим на примере расчет заработной платы по системе плавающих окладов.

Работнику установлена заработная плата по системе плавающих окладов. Согласно штатному расписанию общий фонд оплаты труда составляет 100 000 руб. Месячный оклад работника – 5 000 руб. На выплату заработной платы за месяц направлено 110 000 руб. Коэффициент повышения заработной платы составит 1,1 (110 000 руб. / 100 000 руб.).

Заработная плата работника составит 5 500 руб. (5 000 руб. × 1,1).

Существует много разновидностей этой системы. Например, оклады руководителей или специалистов могут рассчитываться в процентах от фактической прибыли: по схеме должностных окладов организации оклад руководителя равен 20 000 руб., планируемая прибыль равна 500 000 руб. Процент отчислений от прибыли (норматив) при таких условиях составляет (20 000 / 500 000)×100%=4,0%.

При фактической прибыли в 600 000 руб. оклад руководителя составит (600 000×4% / 100%)=24 000 руб.

Приведем еще один из вариантов расчета «плавающих окладов» для мастера цеха: фактический размер месячного оклада сменного мастера зависит от конкретного вклада мастера в конечные результаты работы цеха, но не может быть ниже минимального – 24 000 руб. и выше максимального – 36 000 руб., установленных коллективным договором.

Фактический месячный оклад мастера определяется в следующей последовательности:

1) определяется размер оклада сменного мастера за отработанное им количество дней в месяце исходя из утвержденного штатным расписанием месячного оклада;

2) определяется общее количество баллов, заработанных мастером за отработанное им количество дней в месяце;

3) определяется расчетный коэффициент (Кр) делением суммы оклада мастера за отработанное время на общую сумму заработанных им баллов;

4) определяется фактический оклад по конкретному месяцу (Ор) путем умножения расчетной величины на заработанное мастером количество баллов.

Оплата труда на комиссионной основе. При использовании системы оплаты труда на комиссионной основе размер заработной платы устанавливается в процентах от выручки, которую получает организация в результате деятельности работника. Обычно оплата труда на комиссионной основе устанавливается работникам, занятым в процессе продажи продукции (товаров, работ, услуг). Сумма заработной платы рассчитывается по формуле:

Сумма заработной платы = Выручка, определенная как полученная от деятельности работника × Процент от выручки, установленный для работника.

Процент от выручки, который выплачивается работнику, определяется руководителем организации в соответствии с Положением об оплате труда и утверждается его приказом.

Существуют различные методы определения комиссионных, в том числе: (1) установление фиксированной денежной суммы за каждую проданную единицу. Применение этого метода нацелено на максимальную реализацию продукции, что является выгодным для увеличения загрузки производственных мощностей, увеличении объемов производства; (2) установление фиксированного процента от маржи по контракту. Этот метод используется в целях максимизации прибыли при неизменном объеме производства; (3) выплата фиксированного процента от базовой заработной платы при выполнении плана по реализации. Этот метод стимулирует менеджеров по продажам на выполнение плана реализации, что предопределяет устойчивость деятельности компании; (4) установлении фиксированного процента от суммы платежей, поступивших предприятию от его контрагентов в результате работы, выполненной конкретным исполнителем. Данная система применяется на предприятиях (организациях), оказывающих различного рода услуги.

Правила расчета зарплаты

При коллективной бестарифной системе зарплата каждого работника рассчитывается по формуле:

С = Ф * ККУ * КТУ * Т / (ОККУ * ОКТУ * ОТ), где:

Ф – размер фонда заработной платы в данный месяц (или иной расчетный период), ККУ – личный коэффициент квалификационного уровня работника, КТУ – коэффициент трудового участия, Т – количество отработанных работником часов, ОТ – суммарное количество отработанных часов всего коллектива, ОККУ – сумма квалификационных коэффициентов всех членов коллектива, а ОКТУ – сумма коэффициентов трудового участия всех членов коллектива.

Коэффициент трудового участия определяется личной выработкой в каждом конкретном месяце, при этом количество отработанных часов может не учитываться. Например, КТУ каждого работника может быть пропорционален количеству изготовленных им изделий.

Квалификационный уровень (ККУ) является более постоянной величиной и изменяется раз в несколько месяцев в зависимости от уровня профессионального мастерства работника.

Существуют разные способы изменения уровня ККУ, например, как отношение зарплаты работника в текущем месяце и минимальной зарплаты в коллективе (С/Смин).

Для повышения ККУ работнику нужно сначала увеличить свою зарплату за счет более интенсивного труда или большего количества отработанных часов, после чего повысится постоянный показатель ККУ. Такой подход стимулирует работников к постоянному наращиванию производительности труда.

Иногда для упрощения применяется общий коэффициент трудового вклада, рассчитываемый как сумма КТУ + ККУ.

Комиссионная система

Расчет зарплаты при комиссионной системе производится по формуле:

С = В * К, где В – размер выручки, К – комиссия работника.

Например, продавцу страховых полисов назначена комиссия в размере 20% от выручки. За месяц работник продал полисов на 100000 рублей, его зарплата составила 100000 * 20% = 20000 рублей.

Комиссия может быть указана не в процентах, а в фиксированной сумме. Например, дизайнер получает за каждый логотип 1000 рублей, создал за месяц 20 логотипов, его зарплата 20 * 1000 = 20000 рублей.

Система плавающих коэффициентов

Формула для расчета зарплаты С = Ф * КТУ / ОКТУ, где Ф – фонд оплаты труда, КТУ – коэффициент трудового участия работника, ОКТУ – сумма коэффициентов всех работников.

Пример. Коэффициенты работников рекламного агентства распределены следующим образом:

Сумма зарплатного фонда составила 100000 рублей. Зарплата дизайнера равна:

100000 * 1,2 / (2,0 + 1,6 + 1,2 + 1,1 + 0,9) = 100000 * 1,2 / 6,8 = 17647 рублей.

Коэффициенты при данной системе распределяются руководством фирмы по оценке личного вклада в формирование прибыли и уровня квалификации.

Плюсы и минусы системы

К достоинствам бестарифной системы относят:

- возможность регулировать объем фонда заработной платы;

- улучшение эффективного взаимодействия работников в коллективе;

- наличие стимула повышать производительность труда.

Регулирование размера зарплатного фонда позволяет избегать дефицита бюджета при кризисе и поощрять работников при высоких прибылях.

К минусам системы можно отнести:

- субъективность оценки квалификационного уровня и личного вклада работников;

- непрозрачность системы расчетов;

- невозможность долгосрочного планирования расходов.

На многих предприятиях с коллективной бестарифной системой используются сложные методы оценки коэффициентов и возможностей их роста, из-за этого профсоюзные комитеты часто выступают против введения данной системы.

Применение бестарифной системы оправдано в небольших коллективах, при этом важно создавать максимально понятную систему расчетов, чтобы у работников был стимул повысить выработку, а при определении коэффициента трудового вклада учитывать не только выработку, но и добросовестность сотрудника.

Правила расчета зарплаты при бестарифной системе оплаты труда

При бестарифном варианте для определения размера вознаграждения за труд применяется достаточно сложная система коэффициентов. В каждом конкретном случае механизм расчета зависит от избранной работодателем бестарифной модели.

Расчет зарплаты при комиссионной системе (формула)

Формула величины платы за труд при комиссионном варианте бестарифной системы проста:

В х Ком, где

В – это выручка, а Ком – комиссия трудящегося.

Пример. Продавцу развивающих пособий для детей в условиях договора прописана комиссия — 15% от вырученных от реализации средств. Сотруднику за месяц удалось продать пособий на общую сумму 234 500 рублей. Соответственно, его зарплата составит: 234 500 х 15% = 35 175 рублей.

Комиссионная вариация предполагает не только процентные соотношения, но и фиксированные расценки. Например, установление твердой суммы за единицу реализованной (изготовленной) продукции.

Расчет заработной платы в системе плавающих коэффициентов (формула)

При выборе этой бестарифной модели используется формула:

ФОТ х КТУ/СКТУ, где

ФОТ – фонд оплаты труда;

КТУ – личный коэффициент трудового участия;

СКТУ – сумма коэффициентов трудового участия всех членов трудового коллектива.

Пример. Таблица коэффициентов сотрудников фирмы, предлагающей услуги в сфере маркетинга, выглядит так:

| Порядковый номер | Должность | Значение коэффициента |

| 1 | Гендиректор | 2,2 |

| 2 | Маркетолог | 1,8 |

| 3 | Художник-дизайнер | 1,3 |

| 4 | Полиграфист | 1 |

| 5 | Водитель | 0,8 |

Значения коэффициентов были определены в соответствии с личным вкладом каждого представителя фирмы в ее общую прибыльность и квалификационными уровнями сотрудников.

Величина ФОТ в рассматриваемом месяце составила 235 670 рублей.

Сумма КТУ равна: 2,2 + 1,8 + 1,3 + 1 + 0,8 = 7,1

Соответственно, зарплата гендиректора составила: 235 670 х 2,2 / 7,1 = 73 024 рубля.

Маркетолог получит 235 670 х 1,8 / 7,1 = 59 747 рублей.

Вознаграждение дизайнера будет 235 670 х 1,3 / 7,1 = 43 151 рубль.

Полиграфист за месяц получит 235 670 х 1 / 7,1 = 33 193 рубля.

Зарплата водителя равняется 235 670 х 0,8 / 7,1 = 26 554 рублей.

Пример расчета зарплаты по бестарифной системе

Выше были рассмотрены примеры расчета трудового вознаграждения по комиссионной системе и системе плавающих коэффициентов. Осталось понять, как определяется размер платы за трудовые усилия при коллективном варианте бестарифного метода. Здесь применяют такую формулу:

ФОТ х ККУ х КТУ х Т / (СККУ х СКТУ х СТ), где

ККУ – индивидуальный коэффициент квалификационного уровня, а СККУ – сумма таких коэффициентов по каждому члену коллектива;

КТУ – коэффициент трудового участия трудящегося, а СКТУ – сумма этих показателей по всем единицам персонала;

Т- число отработанных человеком часов, а СТ – сумма часов, отработанных всеми сотрудниками фирмы.

Пример. ККУ сотрудника рекламного агентства составляет 2,3, а сумма коэффициентов по всем работникам равна 7,6. КТУ этого же человека установлен на уровне 1,8. СКТУ по компании равняется 8,2. За месяц трудящийся отработал 176 часов.

Общее число часов выработки всего персонала – 825. Фот в рассматриваемом периоде составил 1 515 800 рублей.

Зарплата сотрудника будет считаться так:

1 515 800 х 2,3 х 1,8 х 176 / (7,6 х 8,2 х 825) = 1 104 472 512/ 51 414 = 21 482 рубля.

ККУ обычно рассчитывается как отношение зарплаты сотрудника за период к минимальному по коллективу вознаграждению за труд за этот же промежуток времени. Соответственно, чтобы увеличить этот показатель, работник должен сначала повысить свою зарплату за счет большей выработки (часов или изготовленных изделий, заключенных сделок, оказанных услуг и т.д.). А уж после этого размер его зарплаты будет уже расти за счет увеличенного ККУ. Этот подход отличает мощный стимулирующий эффект.

Преимущества и недостатки бестарифной системы оплаты труда

Как и все формы расчетов с трудящимися, бестарифная отличается своими сильными и слабыми сторонами. К плюсам ее можно отнести:

- Возможность по максимуму адресно награждать каждого работника за его личный вклад в развитие компании (для сотрудников важно знать, что их индивидуальные старания видят и ценят, а не обезличивают);

- Мотивирующий характер: работники знают, что чем больше они будут трудиться, тем выше окажутся их личные коэффициенты и, соответственно, размер трудового вознаграждения;

- Побуждение персонала к самоорганизации: при бестарифной модели на величину итогового вознаграждения влияют не только индивидуальные показатели, но и общая прибыльность, что заинтересовывает членов команды в слаженной работе, ориентированной на достижение максимальных результатов;

- За счет увеличения собственной производительности труда сотрудник имеет возможность нивелировать влияние на зарплату инфляционных процессов: вне зависимости от их темпов при интенсивном труде увеличивается прибыльность фирмы, что влечет рост ФОТ, который затем делится на всех не по твердым нормативам, а пропорционально индивидуальной эффективности каждого;

- Возможность предотвращения дефицита бюджетных средств в трудные периоды и поощрения членов команды во времена высокой прибыльности.

Но у бестарифной методики, конечно же, есть и отрицательные черты:

- Подсчет и установление коэффициентов – процесс достаточно сложный, требующий учета множества факторов (в отличие от тарифного варианта, где все эти мероприятия унифицированы);

- Механизмы установки уровней коэффициентов отличает субъективный характер: на величину могут оказать влияние личные предпочтения ответственных лиц;

- Сложность планирования сумм заработной платы как самими сотрудниками (им гарантирован лишь МРОТ), так и экономическими службами предприятия: невозможно с точностью определить, с какой эффективностью сработает в определенном периоде тот или иной трудящийся.

Тарифная система оплаты труда

Эта система подробно описана в ст.143 Трудового Кодекса РФ.

Государство утверждает единые справочники, которые обязательны к использованию в бюджетной сфере и рекомендованы к использованию в коммерческих организациях. К таким справочникам относятся Единый тарифно-квалификационный справочник работ и профессий рабочих, Единый квалификационный справочник должностей руководителей, специалистов и служащих, а также Профессиональные стандарты — с их помощью можно определить, соответствует ли работник занимаемой должности.

Система удобна в использовании на больших производственных площадках. Мотивация сотрудников, прежде всего, направлена на получение более высокой квалификации. Получил новый разряд — получи повышение оклада. Работодатели могут и должны проводить квалификационные экзамены на регулярной основе, чтобы молодые и перспективные кадры не засиживались на низкооплачиваемых должностях, а проявляли стремление к повышению уровня профессиональных знаний.

К плюсам этой системы можно отнести:

- стабильность;

- простоту расчётов и гибкость;

- отсутствие связи финансовых результатов деятельности организации с оплатой труда (работник в любом случае получит свой оклад при наличии отметок в табельном учете).

Но есть и минусы:

- отсутствие стимула и слабая мотивация сотрудников к эффективной работе;

- при увеличении прибыли организации за счет эффективной работы персонала это никак не отражается на заработной плате.

В тарифной системе немного способов регулирования, с помощью которых можно стимулировать работников. Поскольку финансовые результаты организации не отражаются на зарплате сотрудников, менеджменту компании приходится изыскивать другие способы мотивации для удержания лучших сотрудников, например, вводить стимулирующие надбавки.

А вот бестарифная система позволяет работникам проявлять себя, позитивно влиять на доходность предприятия за счет своей заинтересованности в результатах общей деятельности.

Давайте попробуем подробно разобраться — что же это за система? Стоит сразу отметить, что бестарифная система оплаты труда скорее подходит для предприятий среднего и малого бизнеса.

Бестарифная система оплаты труда (БСОТ)

БСОТ не регулируется российским законодательством, но и не запрещает ее применение.

При бестарифной системе доход каждого сотрудника пропорционален его вкладу в общий результат.

Работодатель может гарантировать сотруднику, что размер его заработной платы не будет ниже, чем минимальный размер оплаты труда (МРОТ), установленный действующим законодательством только в случае отработки полной месячной нормы в соответствии с табельным учетом. На момент написания статьи МРОТ равнялся 12 130 рублей. А вот, чтобы получать больше, чем указанный МРОТ, надо стараться быть нужным и полезным компании, в которой трудишься.

Для того чтобы бестарифная система использовалась эффективно, необходимо разработать систему оценки, включающую целый ряд показателей, которые должны учитывать и квалификацию сотрудника, и стаж работы, и результаты его труда.

Коэффициент трудового участия (КТУ) призван оценить вклад каждого в общее дело. Для большей эффективности возможно применение повышающих и понижающих показателей.

Что может повысить ваш КТУ:

- Особо важные задачи, выполнение их с высоким качеством и в срок. Руководство не сможет не отметить вас при распределении доли участия.

- Перевыполнение плана. Не надо стараться перегнать всех и вся, не забывайте, что только коллективная работа даст нужный всем результат.

- Экономия. Важная составляющая. Вы никогда не задумывались, сколько компания платит за коммунальные услуги? А ведь это прямые расходы, которые так же учитываются при определении прибыли. Уходя, гасите свет!

- Инициативность. Наверное, все работодатели любят, когда сотрудники проявляют инициативу. Если в коллективе есть такой «движок», то не сомневайтесь, работа будет эффективной.

- Оптимизация. Необязательно оптимизировать только технологические процессы, это могут быть и бизнес-процессы. Ищите лучшие решения, и компания будет только благодарна вам.

Что может существенно снизить ваш КТУ:

- невыполнение указаний руководителя;

- нарушение правил эксплуатации и обслуживания оборудования и техники;

- нарушение производственных и технологических инструкций, внутренних регламентов организации;

- нарушение требований охраны труда и техники безопасности;

- нарушение установленных требований оформления документации и результатов работ;

- нарушение сроков выполнения или сдачи работ, установленных приказами и распоряжениями и договорными обязательствами организации;

- наличие дисциплинарных взысканий;

- наличие обоснованных претензий, рекламаций, жалоб со стороны контрагентов и партнеров;

- нанесение прямого материального ущерба организации (не исключает возмещение причиненного материального ущерба).

Здесь даже и комментировать нечего. Все эти нарушения не только могут понизить коэффициент вашего трудового участия в несколько раз, но и привести к увольнению в дальнейшем.

В случае, если производственный цикл организации связан с сезонным спросом или потребностями необходимо дополнительно учитывать коэффициент сезонности.

Так как бестарифная система оплаты труда ставит доход каждого сотрудника в прямую и полную зависимость от конечных результатов работы организации, то и применять их можно только там, где коллектив полностью несет ответственность за результаты.

Полагаю, хорошим примером послужит проектная деятельность. Когда собирается профессиональная команда для работы над проектом, все участники нацелены на результат и для каждого установлена его зона ответственности внутри проекта.

При внедрении БСОТ необходимо предусмотреть тестовый (адаптационный) период, который может составлять 2-3 месяца. За этот период система апробируется, а набор коэффициентов может модифицироваться, чтобы наилучшим образом отражать эффективность труда и дать возможность каждому работнику привыкнуть к работе на результат.

Для организации бестарифной системы оплаты труда в организации:

1. Необходимо разработать Положение об оплате труда;

2. Установить принципы начисления заработной платы сотрудникам;

Принципы расчета заработной платы должны быть зафиксированы документально и доведены до всех сотрудников.

3. Составить инструкцию по расчету оплаты труда сотрудников;

4. Составить индивидуальные листы результативности по должностям.

При определении индивидуальных коэффициентов необходимо исходить из должностных обязанностей сотрудника.

Достоинства бестарифной системы оплаты труда можно описать несколькими ключевыми постулатами:

- Чем больше твой профессиональный вклад в компанию, тем больше ты зарабатываешь.

- Если прибыль компании увеличивается, то ты больше зарабатываешь.

- Если услуги и товары дорожают (например, за счет инфляции), то даже в этом случае ты сможешь больше зарабатывать.

- Система достаточно проста и прозрачна для расчетов.

Но, как и в любой системе есть достоинства, так есть и недостатки.

На мой взгляд, фактор субъективности при оценке руководителем сотрудников — это самый распространенный недостаток, что может легко привести к конфликтной ситуации.

Если в вашем коллективе работает недостаточно квалифицированный и неопытный сотрудник, то в ваших же интересах повышать его профессиональный уровень, обучать его, поскольку ошибка одного сотрудника может существенно сократить размер прибыли компании и заработную плату коллег.

Поскольку вы точно никогда не знаете, сколько заработаете (кроме минимальной ставки), то планирование семейного бюджета для вас непростым.

Эта система не совсем подходит для внедрения на больших производственных предприятиях из-за сложности выполнения расчета зарплаты и определения индивидуальных результатов работников. Представьте себе задачу — на предприятии, где работает более тысячи сотрудников разного профиля, каждому рассчитать заработок по индивидуальному результату. Это может оказаться не вполне целесообразно. А вот если у вас в ведомости на зарплату человек 100 — это вполне доступно.

XIV Международная студенческая научная конференция Студенческий научный форум — 2022

Бестарифная система оплаты труда — система, при которой заработная плата работников имеет прямую зависимость от результатов их труда.

Каждый сотрудник получит столько, сколько он заработал

Принцип применения бестарифной системы :

Основной принцип применения бестарифной системы оплаты труда заключается в том, что работодатель выделяет определённую сумму в счет общего фонда заработной платы. Каждый из сотрудников получает в нем свою долю.

Факторы, влияющие на размер ЗП :

полезность действий сотрудника для предприятия;

роль конкретного сотрудника в формировании общей прибыли компании;

количество часов, отработанных данным работником.

Отсутствие постоянного оклада позволяет мотивировать работников к постоянному росту и совершенствованию.

Основа бестарифной системы

В основе бестарифной системы оплаты труда лежит принцип распределения общего фонда исходя из показателей работы конкретного сотрудника. Фонд формируется по итогам работы персонала. На конкретном предприятии могут учитываться как индивидуальные, так и коллективные достижения.

Отличие тарифной системы оплаты труда от бестарифной системы оплаты труда, тем,что при определении размера зп не применяются расценки, тарифы.Сумма зп будет определятся по иным принципам- например, сумма утверждается по заранее достигнутой договоренности с работниками или же оплате подлежит определенный результат.

Преимущества и недостатки БСОТ

позволяет определять зарплату, основываясь из уже сформированного фонда оплаты;

позволяет избежать применения дополнительных мер и выплат для мотивации персонала;

возможность получить повышение оплаты при инфляции, когда дорожают товары и услуги, а, следовательно, увеличивается и прибыль компании;

простота расчетов, что позволяет сотрудникам отследить процесс формирования оплаты их труда

коллективная ответственность, когда ошибка даже одного сотрудника способна привести к уменьшению доходов всех работников;

сложность применения данной системы в рамках большой компании;

субъективная оценка эффективности работника, возможные конфликты, снижение работоспособности отдельных сотрудников;

сложность планирования бюджета сотрудниками, так как никогда неясно заранее, сколько им будет выплачено.

3. плавающие коэффициенты

Комиссионая бестарифная система оплаты труда.

Наиболее распространённая на сегодняшний момент разновидность бестарифной системы оплаты труда. Применяется в частных фирмах. Заработная плата при этом выдаётся по итогам проделанной работы и зависит не только от качества выполнения поставленных задач, но и от их количества.

Суть комиссионной системы – зарплата каждого сотрудника – результат его личной выработки.

Руководство магазина детских игрушек выплачивает продавцу 10% от выручки.

За месяц выручка магазина составила 200 000 руб. Соответственно заработная плата сотрудника составила 20 00 руб.

Коллективная бестарифная система оплаты труда

Оплата труда конкретного сотрудника предполагает зависимость от показателя работы всего коллектива. Достижения отдельных людей не учитываются. Сумма, сформированная в фонде, подразделяется между всеми участниками в зависимости от коэффициентов. Успешная работа такого коллектива определяется каждым сотрудников, входящим в его состав.

Суть коллективной системы – зарплата зависит от коэффициентов:

трудового участия (КТУ)

Уровня квалификации (УК) и др.

Зарплата (З) сотрудника рассчитывается по формуле :

З= ФОТ*(КТУ + УК) / ( C КТУ + СУК), где

ФОТ –фонд оплаты труда

СУК – сумма УК всех работников

СКТУ – сумма КТУ всех работников

Например, ФОТ страховой компании – 400 000 руб.; КТУ –специалиста – 1,1, общий – 10,3; УК специалиста – 1,3 , общий – 8,9.

Следовательно, заработная плата данного специалиста составит :

400 000 *(1,1 + 1,3) / (10,3 + 8,9) = 400 000* 2,4 / 19,2 = 50 000 руб.

Система «плавающих коэффициентов» используется в отношении руководящих должностей. Ставка будет определяться качеством работы, проделанной подчиненными

Суть системы «плавающие коэффициенты» — данный вид применяется в отношении руководителей. Оплата труда зависит от результата подчиненных.

Пример: На предприятии используется система контроля выполнения производственных заданий. Качественному исполнению задачи в срок соответствует коэффициент 1. Нарушение срока снижает данный показатель. По итогам месяца производственный отдел не справился с некоторыми из поставленных задач, коэффициент выполнения составил 0,96. Положением об оплате труда для показателя в пределах 0,95-0,99 предусмотрено снижение премии начальника отдела на 20 %

20 000 – 20% = 16 000 руб.