Показатели средней и среднесписочной численности работников надо рассчитывать для заполнения отчетных форм, представляемых в Росстат (например, формы П-4, 1-Т). Рассмотрим, как верно рассчитать эти показатели и отчитаться по ним.

- Зачем нужны показатели

- Порядок расчета

- Представление сведений в органы статистики

- Оформляем отчет для ИФНС

Зачем нужны показатели

Показатель среднесписочной численности необходим для:

- заполнения отчета «Сведения о среднесписочной численности за прошедший год» для ИФНС;

- определения формы представления отчетности в налоговую инспекцию: согласно абз. 3 п. 3 ст. 80 НК РФ налогоплательщики, среднесписочная численность работников которых предшествующий календарный год превышает 100 человек, сдают отчетность в электронном виде;

- определения формы представления расчета по страховым взносам: на основании п. 10 ст. 431 НК РФ плательщики, у которых среднесписочная численность физлиц, в пользу которых производятся выплаты и иные вознаграждения, за предшествующий расчетный период превышает 25 человек, представляют отчет в электронном виде;

- заполнения расчета по форме 4-ФСС (поле «Среднесписочная численность работников») (п. 5.15 Порядка заполнения формы расчета по начисленными уплаченным страховым взносам на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний, а также по расходам на выплату страхового обеспечения, утвержденного Приказом ФСС РФ от 26.09.2016 №381);

- расчета суммы налога на прибыль, уплачиваемого по месту нахождения обособленного подразделения, если учреждение использует для расчета показатель среднесписочной численности (п. 2ст. 288 НК РФ). Доходы и расходы казенного учреждения, связанные с исполнением государственных функций, в том числе с оказанием государственных услуг, не учитываются в целях налогообложения прибыли (пп. 33.1 п.1 ст. 251, п. 48.11 ст. 270 НК РФ). Однако при реализации казенным учреждением товаров и услуг такие доходы подлежат включению в базу по налогу на прибыль организаций (пп. 1 п. 1 ст. 146, п. 1 ст. 249 НК РФ, Письмо Минфина РФ от 13.07.2015 № 03-03-03/40083, направленное Письмом ФНС РФ от 21.07.2015 № ЕД-4-3/12819).

Показатель средней численности работников используется для того, чтобы определить возможность применения казенным учреждением системы налогообложения в виде ЕНВД, а также чтобы узнать, не утратило ли учреждение право на применение этой системы налогообложения (пп. 1 п. 2.2, п. 2.3 ст. 346.26 НК РФ, Письмо Минфина РФ от 07.04.2016 № 03-11-06/3/19830).

Порядок расчета

Для расчета среднесписочной численности следует руководствоваться Указаниями по заполнению форм федерального статистического наблюдения № П-1 «Сведения о производстве и отгрузке товаров и услуг», № П-2 «Сведения об инвестициях в нефинансовые активы», № П-3 «Сведения о финансовой состоянии организации», № П-4 «Сведения о численности и заработной плате работников», № П-5 (м) «Основные сведения о деятельности организации», утвержденными Приказом Росстата от 22.11.2017 №772.

Расчет средне списочной численности работников

В НК РФ понятие среднесписочной численности не определено.

В среднесписочную численность включаются только работники, для которых учреждение является основным местом работы.

Полный перечень лиц, которых включают в списочную численность, приведен в п. 77 Указаний, а перечень лиц, не включаемых в списочную численность, – в п. 78 Указаний.

Среднесписочная численность отличается от средней тем, что в нее не включают внешних совместителей и работников по гражданско-правовым договорам.

При расчете среднесписочной численности за месяц надо сложить среднесписочную численность полностью занятых работников и среднюю численность не полностью занятых работников. При этом необходимо учитывать следующие нюансы.

К не полностью занятым относятся работники, которые трудятся неполное время по соглашению с работодателем. Если неполное время полагается по закону, такие работники учитываются как полностью занятые (п. 79.3 Указаний).

Среднесписочная численность полностью занятых работников за месяц рассчитывают на основе их списочной численности за каждый календарный день месяца (п. 76 Указаний). Например, если списочная численность с 1 по 20 января – 89 человек, а с 21 по 31 января – 88, то среднесписочная численность за январь – 88,6 человека ((20 дн. х 89 чел. + 11 дн. х 88 чел.) / 31 дн.). Согласно п. 79.4 Указаний численность показывается в целых единицах, то есть в рассматриваемом примере она будет показана как 89 человек.

В списочную численность включаются все полностью занятые работники, которые числятся в учреждении на конкретный день (в том числе те, которые были в отпуске или на больничном).

Не учитываются работники, которые находятся в отпусках по беременности и родам, неоплачиваемых учебных отпусках и не работают, находясь в отпуске по уходу за ребенком. Если в отпуске по уходу за ребенком работник трудится неполное рабочее время, он включается в расчет (п. 79.1 Указаний).

Списочная численность в выходные и праздники равна численности за предшествующий рабочий день (п. 76 Указаний). Например, если работник уволился в пятницу, его надо включить в списочную численность за субботу и воскресенье.

Среднесписочная численность за год, квартал и другой период больше месяца рассчитывается на основе среднесписочной численности за каждый месяц этого периода (п. 79.6, 79.7 Указаний). Например, если среднесписочная численность в январе – 89 человек, в феврале – 90, в марте – 93, то среднесписочная численность за I квартал составит с учетом округления 91 человек =(89 + 90 + 93) / 3.

Для расчета средней численности не полностью занятых работников за месяц в п. 79.3 Указаний рекомендована следующая формула:

Средняя численность не полностью занятых работников = КЧО/КЧМ,

где КЧО – это количество часов, отработанных не полностью занятыми работниками за месяц, а КЧМ – количество рабочих часов в месяце.

Количество рабочих часов в месяце определяется по производственному календарю. По общему правилу в отработанное время включаются и рабочие дни, приходящиеся на отпуска и больничные. За каждый такой день учитывается столько же часов, сколько сотрудник отработал в последний день перед отпуском или больничным.

Для того чтобы рассчитать среднюю численность за месяц, к среднесписочной численности работников надо прибавить среднюю численность внешних совместителей и среднюю численность работников по гражданско-правовым договорам (п. 75 Указаний).

В соответствии с п. 80 Указаний средняя численность внешних совместителей рассчитывается следующим образом:

Средняя численность внешних совместителей = КЧО/КЧМ,

где КЧО – это количество часов, отработанных внешними совместителями, а КЧМ – количество рабочих часов в месяце.

По общему правилу в отработанное время включаются рабочие дни, приходящиеся на отпуска и больничные. Полученный результат округляется до десятых (п. 80 Указаний).

Три внешних совместителя работают по два часа в день пять дней в неделю. По производственному календарю в январе 2019 г. 17 рабочих дней и 136 часов (при 40-часовой рабочей неделе).

Рассчитаем среднюю численность внешних совместителей.

Количество часов, отработанных внешними совместителями за январь 2019 г., – 102 ч. = (2 ч. x 17 дн. х 3 чел.).

Средняя численность внешних совместителей – 0,75 человека =102 ч / 136 ч, с округлением до десятых – 0,8 человека.

Средняя численность работников по гражданско-правовым договорам определяется так же, как и среднесписочная численность работников по трудовым договорам. При этом в расчете не участвуют ИП (пп. «б» п. 78, п. 81 Указаний).

Средняя численность за год, квартал и другой период больше месяца рассчитывается на основе средней численности за каждый месяц этого периода.

Среднесписочная численность работников: общий порядок и формула расчета

При расчете среднесписочной численности следует руководствоваться порядком, который Росстат предписывает применять для заполнения статистической формы П-4. Этот порядок на 2022 год утвержден приказом Росстата от 24.11.2021 № 832. С 1 января 2023 года вступил в силу новый приказ Росстата от 30.11.2022 № 872.

Пошаговую инструкцию расчета ССЧ вы можете посмотреть в специальном материале, размещенном в системе «КонсультантПлюс». Получите бесплатный пробный доступ к нему и другим материалам системы.

Общую формулу расчета среднесписочной численности работников за год можно представить следующим образом (пп. 79.6, 79.7 указаний Росстата № 832, пп. 77.7 указаний Росстата № 872 ):

СрЧ год = (СрЧ 1 + СрЧ 2 + . + СрЧ 12) / 12,

СрЧ год — это среднесписочная численность за год;

СрЧ 1, 2 и т. д. — среднесписочная численность за соответствующие месяцы года (январь, февраль, . декабрь).

В свою очередь, для расчета среднесписочной численности работников за месяц нужно просуммировать списочную численность за каждый календарный день месяца, включая праздники и выходные, и разделить эту сумму на число календарных дней этого месяца.

Пример расчета среднесписочной численности за месяц от «КонсультантПлюс»:

На 01.02.2023 в организации 35 работников, из них 2 — с неполным рабочим временем, отработавших в феврале 203 часа. С 17 февраля одна работница ушла в декрет.

Посмотреть пример полностью можно, получив бесплатный пробный доступ к системе.

О том, кто и в какие сроки представляет сведения о среднесписочной численности, читайте в материале «Подаем сведения о среднесписочной численности работников».

Среднесписочная численность вновь созданной организации: важная особенность

Вновь созданные организации при расчете суммируют среднесписочную численность за все отработанные в соответствующем году месяцы и делят полученную сумму на 12, а не на количество месяцев работы , как можно было бы предположить (п. 79.10 указаний Росстата № 832, п. 77.10 указаний Росстата № 872).

Например, организация создана в сентябре. Среднесписочная численность работников в сентябре составляла 60 чел., в октябре — 64 чел., в ноябре — 62 чел., в декабре — 59 чел. Среднесписочная численность работников за год составит 20 человек:

(60 + 64 + 62 + 59) / 12.

Порядок расчета среднесписочной численности может определяться спецификой режима налогообложения. Так, есть нюансы при применении ПСН.

Списочная численность работников: что это и как ее посчитать

Списочная численность — это численность персонала организации на определенный календарный день месяца. В нее включаются все работники, с которыми заключены трудовые договоры, включая временных и сезонных, а также работавшие собственники организаций, получавшие заработную плату в данной организации. Причем не только те, кто фактически отработал этот день, но и те, кто отсутствовал на работе, например, был в командировке, на больничном, в отпуске (в т. ч. за свой счет) и даже прогулял работу (полный перечень см. в п. 77 указаний Росстата № 832, в п. 75 указаний Росстата № 872).

Категории работников, не учитываемых в списочной численности, приведены в п. 78 указаний Росстата № 832 и в п. 76 указаний Росстата № 872. В частности, это:

- внешние совместители;

- работающие по договорам ГПХ;

- собственники, не получающие в организации зарплату и др.

Работницы, находящиеся в декрете или «детских» отпусках, в общем случае включаются в списочную численность, но не учитываются в среднесписочной. Но если они трудятся неполный день или на дому с сохранением пособия, в ССЧ их учитывают (п. 79.1 указаний Росстата № 832, п. 77.1 указаний Росстата № 872). С 2020 года работника, уволенного в пятницу, включать в списочную численность за субботу и воскресенье не надо (п. 76 указаний Росстата № 711, п. 74 указаний Росстата № 872).

Как учитывать работников неполного дня

Здесь все зависит от того, на каком основании применяется неполная занятость.

Если неполный рабочий день — инициатива работодателя или требование закона, таких работников считают за полную единицу. А если неполное время установлено трудовым договором, штатным расписанием или с письменного согласия работника, то пропорционально отработанному времени в следующем порядке (п. 79.3 указаний Росстата № 832, п. 77.3 указаний Росстата № 872):

- Рассчитывают общее количество отработанных человеко-дней. Для этого делят отработанные человеко-часы на продолжительность рабочего дня, исходя из длительности рабочей недели:

- при 40-часовой рабочей неделе — на 8 часов (при 5-дневной рабочей неделе) или на 6,67 часа (при 6-дневной);

- при 36-часовой — на 7,2 часа (при 5-дневной рабочей неделе) или на 6 часов (при 6-дневной);

- при 24-часовой — на 4,8 часа (при 5-дневной рабочей неделе) или на 4 часа (при 6-дневной).

Пример расчета показателя «человеко-дни» для определения средней численности работников с неполным рабочим временем от «КонсультантПлюс»:

В ООО «Альфа» два работника — Сидоров А. Д. и Самохин Н. И. — работают на условиях неполного рабочего дня. Один — по 6 часов в день, другой — по 5 часов в день. У обоих работников неполное рабочее время установлено по соглашению сторон.

В отчетном месяце Сидоров А. Д. отработал 23 дня, Самохин Н. И. 22 дня.

Организация работает по графику пятидневной рабочей недели, поэтому продолжительность рабочего дня — 8 часов (40 / 5).

Посмотреть пример полностью можно в КонсультантПлюс, получив бесплатный пробный доступ.

- Определяют среднюю численность не полностью занятых работников за отчетный месяц в пересчете на полную занятость. Для этого делят отработанные человеко-дни на число рабочих дней по календарю в отчетном месяце. При этом за дни болезни, отпуска, неявок в число отработанных человеко-часов условно включаются часы по предыдущему рабочему дню.

Поясним на примере (для обычной 40-часовой 5-дневной рабочей недели).

В организации 7 работников в октябре были заняты неполное рабочее время:

- четверо работали 23 дня по 4 часа, их считаем как 0,5 человека (4,0 / 8 часов);

- трое — по 3,2 часа в день 23, 15 и 10 рабочих дней соответственно — это 0,4 чел. (3,2 / 8 часов).

Тогда средняя численность составит 2,8 чел.:

(0,5 × 23 × 4 + 0,4 × 23 + 0,4 × 15 + 0,4 × 10) / 22 рабочих дня в октябре.

О том, какой может быть продолжительность рабочего времени, читайте в материале «Нормальная продолжительность рабочего времени не может превышать?».

Порядок расчета среднесписочной численности работников

В общем случае среднесписочная численность работников за месяц исчисляется путем суммирования списочной численности работников за каждый календарный день месяца, включая праздничные (нерабочие) и выходные дни, и деления полученной суммы на число календарных дней месяца. При этом численность работников списочного состава за выходной или праздничный (нерабочий) день принимается равной списочной численности работников за предшествующий рабочий день.

Однако из общего правила подсчета есть некоторые исключения, которые подробно перечислены в п. 81 приказа. Так, например, в среднесписочную численность не включаются сотрудники, находящиеся в отпусках по беременности и родам, по уходу за ребенком (п. 81.1).

Кроме того, сотрудники, работающие неполное рабочее время (в соответствии со ст. 93 ТК РФ), учитываются пропорционально отработанному времени. Но при этом если неполное рабочее время установлено по инициативе работодателя (в соответствии со ст. 74 ТК РФ) или работнику сокращенная продолжительность рабочего времени устанавливается законодательством (например, инвалидам I и II группы, а также другим категориям работников в соответствии со ст. 92 ТК РФ), такие работники учитываются в среднесписочной численности по общему правилу.

Рассмотрим схему расчета среднесписочной численности для наиболее частых случаев:

Тип сотрудника

Учет в списочной численности

Учет в среднесписочной численности

Пример

Основной сотрудник с полным рабочим днем

n — количество отработанных сотрудником календарных дней в месяце;

m — количество календарных дней месяца

Сотрудник увольняется с 20 июня.

В списочную численность на 30 июня он включается как 0 (поскольку на 30 июня уже не работает в организации).

В среднесписочную численность за июнь он включается как:

Основной сотрудник с неполным рабочим днем, установленным по соглашению сторон (ст. 93 ТК РФ)

x — количество отработанных сотрудником часов за месяц (при этом за дни болезни, отпуска и других неявок, приходящихся на рабочие дни, в число отработанных человеко-часов условно включаются часы по предыдущему рабочему дню);

y — количество рабочих часов в месяце по нормативному графику работы

Допустим, сотрудница, находящаяся в отпуске по уходу за ребенком, вышла на неполный рабочий день на 5-дневный график с 6-часовым рабочим днем взамен 8-часового.

Если в таких условиях сотрудница отработала весь июнь 2015 года (в июне 21 рабочий день), то ее списочная численность на 30 июня будет равна 1, а среднесписочная:

Если женщина отсутствовала с 8 по 10 июня, например, по причине временной нетрудоспособности, то эти дни все равно участвуют в расчете среднесписочной численности, и за июнь она по-прежнему будет равна 0,75.

Если женщина уволилась с 11 июня (т. е. отработала 9 рабочих дней), то ее среднесписочная численность за июнь будет равна:

Основной сотрудник с сокращенным рабочим днем, установленным законодательством (ст. 92 ТК РФ)

n — количество отработанных сотрудником календарных дней в месяце;

m — количество календарных дней месяца

Сотрудник весь июнь отработал во вредных условиях труда 36 часов в неделю.

В списочную численность на 30 июня он включается как 1.

В среднесписочную численность за июнь он включается как:

Основной сотрудник с неполным рабочим днем, установленным по инициативе работодателя (ст. 74 ТК РФ)

n — количество отработанных сотрудником календарных дней в месяце;

m — количество календарных дней месяца

Чтобы избежать массового увольнения сотрудников, работодатель вводит на июнь неполный рабочий день для ряда работников.

В списочную численность на 30 июня такой сотрудник включается как 1.

В среднесписочную численность за июнь такой сотрудник включается как:

Находящийся в отпуске по уходу за ребенком, по беременности и родам

Сотрудница весь июнь находилась в отпуске по уходу за ребенком.

В списочную численность на 30 июня она включается как 1.

В среднесписочную численность за июнь она включается как 0.

Сотрудник отработал весь июнь техником как внешний совместитель, на 0,5 ставки.

В списочную численность на 30 июня он включается как 0.

В среднесписочную численность за июнь он включается как 0.

Учитывается только по основному месту работу

Учитывается только по основному месту работу

Сотрудник отработал весь июнь в организации инженером на основной работе (на полную ставку) и лаборантом по совместительству.

В списочную численность на 30 июня он включается как 1 по должности инженера.

В среднесписочную численность за июнь он включается как 1 по должности инженера.

Для отображения в отчете П-4 итоговый показатель среднесписочной численности организации округляется до целого числа по правилам арифметики.

Иногда у кадровых работников возникает вопрос, как рассчитать среднесписочную численность работников за квартал? Этот показатель определяется путем суммирования среднесписочной численности работников за все месяцы работы организации в квартале и деления полученной суммы на три.

Среднесписочная численность работников за период с начала года по отчетный месяц включительно определяется путем суммирования среднесписочной численности работников за все месяцы, истекшие за период с начала года по отчетный месяц включительно, и деления полученной суммы на число месяцев за период с начала года.

Чтобы быстро и безошибочно рассчитывать показатели списочной и среднесписочной численности, воспользуйтесь программами автоматизации кадрового учета. Например, программа Контур-Персонал рассчитывает показатели на любую дату и за любой период, при этом учитывает все вышеперечисленные правила . Если же вы сомневаетесь в показателях, рассчитанных Контур-Персоналом, вы можете воспользоваться проверочными отчетами в программе, которые подскажут, каким образом каждый сотрудник учтен в списочной и среднесписочной численности.

Списочная численность сотрудников

Списочная численность – это показатель, на основании которого определяется среднесписочная численность работников.

- необходимо сделать расчёт списочной численности работников за каждый день месяца (с 1 по 30 или 31 число, а для февраля – по 28 или 29 число), включая праздничные (нерабочие) и выходные дни;

- суммировать полученные значения;

- разделить эту сумму на число календарных дней месяца.

Так выглядит формула расчёта среднесписочной численности. При этом данные о численности работников за каждый день берутся из табеля учёта рабочего времени.

Аналогичным образом рассчитывается и среднесписочная численность за неполный месяц, но суммированная списочная численность работников за каждый календарный день работы организации при этом все равно делится на общее число календарных дней в отчетном месяце. Среднесписочная численность работников за отчетный период (год) определяется путем суммирования среднесписочной численности за каждый месяц работы в отчетном периоде (году) и деления полученной суммы на число месяцев в нем (т.е. 12 мес.).

При этом отдельные категории работников не включаются в списочную численность, например, работники, выполняющие работы по гражданско-правовым договорам.

Вместе с тем некоторые работники списочной численности не включаются в среднесписочную численность, в частности, женщины, находившиеся в отпуске по беременности и родам, лица, находившиеся в отпуске в связи с усыновлением новорожденного ребенка непосредственно из родильного дома, а также в отпуске по уходу за ребенком.

С интернет-бухгалтерией «Моё дело» вам не нужно самостоятельно считать списочную численность работников – отчёт о среднесписочной численности будет сформирован автоматически, вам необходимо лишь проверить точность указанных данных. Вы всё сдадите вовремя – налоговый календарь напомнит о сроках представления сведений.

Что такое среднесписочная численность работников и как её считать

Среднесписочная численность работников (ССЧ) — это среднее число работников, которые работали у вас в течение квартала, полугодия, 9 месяцев или года. ССЧ указывают в отчёте 4-ФСС и в расчёте страховых взносов (РСВ).

До 2020 года все работодатели сдавали отдельный отчет ССЧ по итогам года, а все новые ООО — после регистрации в налоговой. С 2020 года отдельный отчет ССЧ сдавать не нужно. Среднесписочную численность налоговая узнает из РСВ.

Средняя и среднесписочная численность: в чём отличие

В среднесписочной численности учитываются сотрудники по трудовым договорам. В расчёт не включаются:

- внешние совместители,

- неработающие сотрудники в декрете,

- сотрудники в учебном отпуске.

Средняя численность шире среднесписочной. Она включает как сотрудников по трудовым договорам, так и внешних совместителей и работников по договору ГПХ.

В отчётности чаще всего используется среднесписочная численность.

Попробовать бесплатно

Пошаговая инструкция по расчёту среднесписочной численности работников

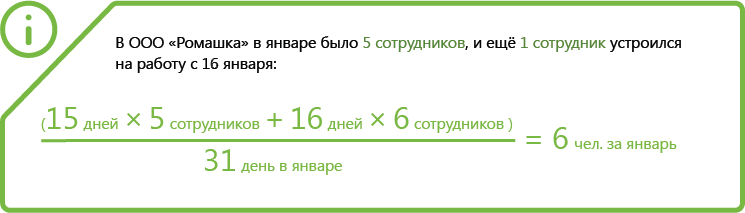

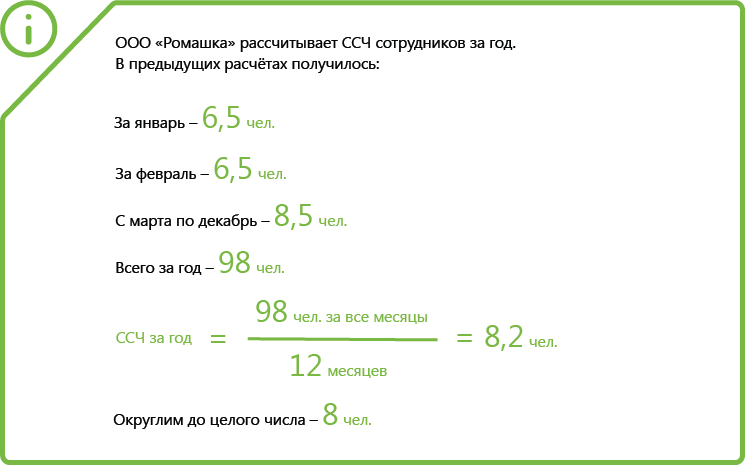

Среднесписочная численность рассчитывается для квартала, полугодия, 9 месяцев и года. Принцип такой: посчитайте количество работников за каждый месяц периода и разделите на количество месяцев в этом периоде. Например, если в первом квартале на вас работали 6 человек, а во втором — 4, среднесписочная численность за полугодие — 5 сотрудников

Если за период расчёта ничего не менялось — сотрудники не увольнялись и не приходили, работали на полной ставке, просто посчитайте их по головам.

Бывают ситуации посложнее. Появляются новые сотрудники и уходят старые, кто-то берёт декретный отпуск, а кто-то работает неполный день. Чтобы всё правильно посчитать, используйте пошаговую инструкцию.

Шаг 1. Посчитайте ССЧ сотрудников с полным рабочим днём

Сложите работников за каждый день месяца — даже тех, кто болел или был в отпуске — и разделите на общее число дней в месяце.

Таким же способом посчитайте сотрудников за остальные месяцы.

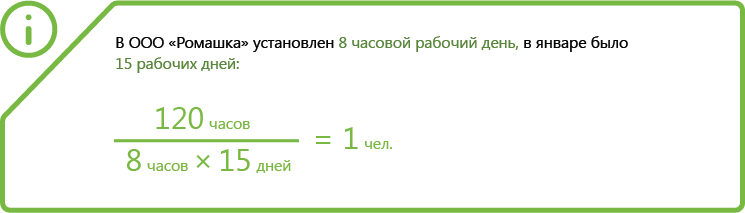

Шаг 2. Посчитайте ССЧ сотрудников с неполной ставкой

Если у вас нет сотрудников с неполным рабочим днём, переходите к следующему шагу.

Сначала посчитайте, сколько часов отработали все сотрудники с неполной ставкой за каждый месяц.

Отработанные часы сотрудников разделите на дневную норму рабочих часов, умноженную на число рабочих дней в месяце.

Шаг 3. Посчитайте ССЧ всех сотрудников

- Сложите ССЧ сотрудников с полным рабочим днём и неполной ставкой за каждый месяц. Результат округлите до целого числа.

- Разделите количество работников на полной и неполной ставке на количество месяцев в периоде. Снова округлите до целого числа.

Численность рассчитывается за периоды:

- квартал – посчитайте ССЧ сотрудников с января по март и разделите на 3;

- полугодие – посчитайте ССЧ сотрудников с января по июнь и разделите на 6;

- 9 месяцев – посчитайте ССЧ сотрудников с января по сентябрь и разделите на 9;

- год – посчитайте ССЧ сотрудников с января по декабрь и разделите на 12.

Итоговый результат среднесписочной численности работников нужен для РСВ и 4-ФСС.

От ССЧ зависит, как работодатель будет отчитываться по сотрудникам: на бумаге или электронно. Например, РСВ можно сдавать на бумаге, только если сотрудников не больше 10. Еще ССЧ влияет на ограничения для УСН и патента. На патенте численность не должна превышать 15 человек, а на УСН — 130. Если сотрудников станет больше, придется сменить систему налогообложения.

Новым ИП — год Эльбы в подарок

Год онлайн-бухгалтерии на тарифе Премиум для ИП младше 3 месяцев

2. Показатели движения трудовых ресурсов

Численность работников является важнейшим количественным показателем, характеризующим состояние и движение трудовых ресурсов предприятия. Численность измеряется такими показателями, как списочная, явочная и среднесписочная численность работников.

Списочная численность работников предприятия — это показатель численности работников списочного состава на определенное число или дату. Этот показатель учитывает численность всех работников предприятия,

принятых на постоянную, сезонную и временную работу в соответствии с заключенными трудовыми договорами (контрактами).

Явочный состав характеризует число работников списочного состава, явившихся на работу в данный день, включая находящихся в командировках. Это необходимая численность рабочих для выполнения производственного сменного задания по выпуску продукции.

Среднесписочная численность — численность работников в среднем за определенный период (месяц, квартал, с начала года, за год). Среднесписочная численность работников за месяц определяется путем

суммирования численности работников списочного состава за каждый календарный день месяца, включая праздничные и выходные дни, и деления полученной суммы на число календарных дней месяца.

Состояние кадров и персонала предприятия не является постоянной величиной, меняется в соответствии с изменениями условий хозяйствования.

Изменение состава и структуры трудовых ресурсов предприятия характеризуется показателями движения трудовых ресурсов:

коэффициента оборота по выбытию; коэффициента оборота по приему;

коэффициента стабильности; коэффициента текучести кадров.

Коэффициент оборота по выбытию (Ков) определяется отношением количества работников, уволенных по всем причинам за отчетный период к среднесписочной численности работников за тот же период:

К ов = Ч ув . / Ч,

Ч ув – ч и с л е нн о с т ь у во л е нн ых р а бо т н и к ов ( п о в се м п р и ч ин а м ) ;

Ч – среднесписочная численность работников.

Коэффициент оборота по приему определяется отношением количества работников, принятых на работу за отчетный период к среднесписочной численности работников за тот же период:

К оп = Ч пр / Ч,

Чпр – численность принятых работников.

Коэффициент постоянства кадров за определенный период — отношение разницы между числом сотрудников на начало периода и количеством уволившихся за этот срок к среднесписочной численности, который рассчитывается по формуле:

Ч* — списочная численность в предыдущем периоде,

Чув — число уволенных за период,

Ч — среднесписочная численность в отчётном периоде.

Коэффициент текучести кадров определяется делением численности работников предприятия (цеха, участка), выбывших или уволенных за данный период по причинам текучести (по собственному желанию, за прогулы, за нарушение техники безопасности, самовольный уход и т.п. причинам, не вызванным производственной или общегосударственной потребностью), на среднесписочную численность за тот же период:

К т к = Ч увт / Ч

Чувт – численность уволенных работников (по причинам текучести).

Расчет списочной численности работников

Определить, кто есть из персонала, а кого нет в численности списочного состава, поможет п. 75 вышеупомянутых указаний:

| Фактически находившиеся на рабочем месте, в том числе на неполной ставке, на испытательном сроке, надомники и пр. | Привлеченные по договорам с госучреждениями на привлечение рабочей силы |

| Находящиеся в простое | Работники по договорам ГПХ |

| Направленные в командировку | Внешние совместители |

| Находящиеся на больничном | Переведенные к другому работодателю, в том числе за границу |

| Выполняющие общественные или государственные обязанности | |

| Направленные на повышение квалификации или проф. переподготовку | Направленные на обучение с отрывом от производства, при условии получения стипендии от другой компании |

| Временно переведенные из других организаций | |

| Практиканты, зачисленные в штат | Подавшие заявление об увольнении и прекратившие работу ранее даты увольнения со дня невыхода на рабочее место |

| Находящиеся в любом из видов отпусков (ежегодный, ученический, дополнительный и пр.) | |

| У которых в этот день выходной по графику или отгул | Собственники компании, если они не получают зарплату |

| Декретницы | Члены кооператива, не заключившие трудовых договоров |

| Временный персонал | |

| Забастовщики | Адвокаты |

| Иностранцы | Военнослужащие при несении службы |

| Совершившие прогул | |

| Отсутствующие на рабочем месте в связи с прохождением диспансеризации | |

| Сотрудники со спецзваниями |

Внутренние совместители и работники, заключившие внутри своей организации гражданско-правовой договор, при определении фактического количества персонала учитываются один раз.

Мобилизованные и заключившие контракт для участия в СВО учитываются в списочной численности, как и иные отсутствующие на рабочем месте специалисты.

Следует помнить, что некоторые работники, учитываемые в показателе списочного состава, при определении среднесписочной численности в расчет не включаются.

Пример расчета списочной численности работников

По состоянию на 1 августа 2023 года в организации заключено 100 трудовых договоров, в том числе:

- 85 — заключены на неопределенный срок на полную ставку;

- 6 — заключены на неопределенный срок на условиях неполного рабочего времени;

- 5 — срочных на полную ставку на период отсутствия основного работника;

- 3 — на условиях внешнего совместителя;

- 1 — на условиях внутреннего совместительства.

Кроме того, в организации заключены 5 договоров с физическими лицами на выполнение работ, из них 1 — со своим штатным специалистом.

Из работников, с которыми заключены бессрочные трудовые договоры: 1 августа трое находились на больничном, двоим был предоставлен отпуск по уходу за ребенком.

При определении фактического количества работающих на 1 августа в расчет включаются:

- 85 человек, работающих по постоянному трудовому договору, в том числе декретницы и находящиеся на больничном;

- 6 человек, работающих на условиях неполного рабочего времени. Каждый учитывается как 1 единица;

- 5 человек, работающих временно;

- 3 внешних совместителя;

- 4 работника — по договорам гражданско-правового характера.

Внутренний совместитель и штатный специалист, с которым, помимо трудового договора, заключен договор ГПХ, учитываются один раз.

Таким образом, списочный состав равен 103 единицам (85 + 6 + 5 +3 + 4).

Чтобы быстро сосчитать: калькулятор расчета среднесписочной численности

- Вирт Юлия

2023-08-29 13:43:12

В отличие от явочной численности, в расчет списочного состава включаются практически все работники, числящиеся в организации. Полный перечень тех, кто не входит в списочный состав, установлен п. 76 Указаний Росстата.