НДФЛ – это обязательный налог, который должна выплачивать компания за сотрудников как работодатель. От этого зависит не только финансовая стабильность организации, но и её репутация в глазах государственных органов.

В данной статье мы рассмотрим основные аспекты и правила, которые необходимо соблюдать при уплате НДФЛ, а также поговорим об изменениях, утверждённых в этом году.

Что такое НДФЛ

НДФЛ – это налог, который платится с доходов физлица, полученных за работу или из других источников. Например, если вы получаете зарплату, с вас будут удерживать определённый процент в качестве специального отчисления.

НДФЛ является обязательным платежом, который идёт в государственный бюджет для финансирования различных сфер (образование, здравоохранение и социальные услуги). Его важно платить в срок и правильно рассчитывать, чтобы избежать финансовых проблем и возможных штрафов со стороны государства.

Основной доход, за который взимается НДФЛ

- Выплаты по трудовому договору – заработная плата, премии, надбавки и различные компенсации.

- Деньги, получаемые за счёт авторских прав.

- Лотерейные выигрыши.

- Деньги, полученные физлицом за сдачу недвижимости в аренду или от продажи имущества.

- Дивиденды от акций.

- Доходы от предпринимательской деятельности (например, репетиторство, проведение консультаций и т.п.).

Какие выплаты не облагаются НДФЛ

- Страховые выплаты (ущерб здоровью или жизни).

- Образовательные или научные гранты и стипендии.

- Социальные выплаты группе населения (ветераны, инвалиды, многодетные семьи).

- Пенсии.

- Пособия на ребёнка, выплаты по нетрудоспособности или в качестве медицинской помощи.

- Возмещение расходов на коммунальные услуги.

Полный список выплат, которые не облагаются доходом на физических лиц, указан в ст. 127 НК РФ.

Общая ставка НДФЛ 13%

С большинства доходов, получаемых налоговыми резидентами, налог удерживают по общей ставке 13%.

Также по ставке 13% платят НДФЛ с выигрыша, полученного налоговым резидентом в лотерее или в азартной игре, в том числе на тотализаторе или в букмекерской конторе.

Эта ставка применима и для некоторых нерезидентов, о чем сказано в пункте 3 статьи 224 Налогового кодекса:

- высококвалифицированных иностранных специалистов;

- беженцев и лиц, у которых есть временное убежище в России;

- работников, являющихся гражданами стран — членов ЕАЭС;

- членов экипажей судов, плавающих под Государственным флагом России;

- участников государственной программы по оказанию содействия добровольному переселению в Россию соотечественников;

- имеющих патент на трудовую деятельность.

Ставка 15%

Прогрессивную ставку 15% по НДФЛ нужно применять к совокупности всех доходов лица, за исключением:

1) доходов, облагаемых по ставке НДФЛ 13%:

- от продажи имущества (кроме ценных бумаг) или долей в нем;

- в виде стоимости имущества (кроме ценных бумаг), полученного в порядке дарения;

- в виде страховых выплат по договорам страхования и выплат по пенсионному обеспечению;

2) доходов, облагаемых по ставке НДФЛ 35%;

3) доходов, облагаемых по ставке НДФЛ 30%.

Это значит, что перечисленные доходы не учитывают при определении лимита в 5 000 000 рублей независимо от размера полученного дохода.

Обратите внимание: НДФЛ по повышенной ставке считают отдельно по каждой налоговой базе.

Бухгалтер должен рассчитывать НДФЛ с налоговой базы так:

- если доходы составили менее 5 000 000 рублей, НДФЛ рассчитывают по ставке 13 %;

- если доходы составили 5 000 000 рубелей, НДФЛ составит 650 000 рублей (5 000 000 руб. × 13%).

Обратите внимание: налоговый агент не обязан отслеживать доходы, которые получает работник в других организациях.

Поэтому в конце года общую сумму полученных доходов считает ФНС и, если она будет более 5 000 000, начислит физическому лицу НДФЛ и направит ему уведомление об уплате.

Работник должен будет сам перечислить НДФЛ в бюджет до 1 декабря года, следующего за годом получения дохода (п. 6 ст. 228 НК РФ).

Порядок расчета

За сотрудников, которые занимают аналогичные должности и получают одинаковую зарплату, работодатель может платить разный налог: за одного — по ставке 13%, за другого — по 30%. Как удержать НДФЛ за работника — зависит от суммарного годового дохода, который он получает, и его налогового статуса.

Ставки

Основные ставки, по которым рассчитывается НДФЛ, — 13, 15 или 30% от дохода, который получает работник. Размер налога зависит от того, в каком статусе находится физлицо — резидента или нерезидента. Рассмотрим оба варианта и приведем примеры расчета: Для резидентов.

Граждане, которые находятся в России больше 183 дней в течение года, относятся к резидентам — с их доходов работодатель платит налог по общей ставке 13%. Например, секретарь Татьяна зарабатывает 28 670 рублей ежемесячно. С этого дохода работодатель перечисляет в налоговую 13% — 3 727 рублей, поэтому за вычетом НДФЛ Татьяна получает 24 943 рубля.

Однако есть исключения — общая ставка применяется только при доходе до 5 000 000 рублей. Все, что выше этой суммы, облагается налогом в 15%. Например, генеральный директор компании, в которой работает Татьяна, в год зарабатывает 5 400 000 рублей. С 5 000 000 рублей налог рассчитывается по ставке 13%, с оставшихся 400 000 рублей — по 15%. Итого в налоговую поступают 710 000 рублей. На заметку!

Ставка может быть еще выше — например если резидент победит в конкурсе, который проводился с целью рекламы товаров или услуг, то он заплатит 35% от выигрыша. Однако работодателя это не коснется — в таких случаях он не выступает в качестве налогового агента. Для нерезидентов. Общая ставка для тех, кто проживает в стране меньше 183 дней в году, — 30%.

Однако есть нюанс — налог рассчитывается только с тех доходов, которые нерезиденты получают в России. Например, веб-дизайнер Мария проводит большую часть года в Греции, но удаленно работает в российской компании. Ее зарплата в месяц — 60 790 рублей. С этого дохода работодатель платит 30% в качестве подоходного налога — 18 237 рублей. Итого Мария получает «чистыми» 42 553 рубля.

Однако бывают случаи, когда работодатель даже за нерезидентов платит только 13% — например за беженцев и граждан стран ЕАЭС. Полный список «льготных» нерезидентов можно посмотреть в ч. 3 ст. 224 НК РФ. Если доход иностранца, с которого работодатель платит 13%, превышает 5 000 000 в год, — действует то же правило, что и в отношении резидентов. Все, что меньше 5 000 000 рублей, облагается по ставке 13%, все, что больше — 15%. Чтобы было удобнее разобраться, сколько и за кого отчислять в налоговую, мы подготовили памятку:

| Ставка | Для кого действует | При размере дохода |

| 13% | для резидентов и нерезидентов, указанных в ч. 3 ст. 224 НК РФ — например высококвалифицированных специалистов | до 5 000 000 в год |

| 15% | для резидентов и нерезидентов, указанных в ч. 3 ст. 224 НК РФ | от 5 000 000 в год — доход, который выше этой суммы, облагается по ставке 15% |

| 30% | для нерезидентов, в отношении которых нет налоговых послаблений | при любом размере дохода |

Налоговая база

Для расчета базы применяется метод нарастающего итога, когда к текущим показателям добавляют суммы предыдущих периодов. Это нужно, чтобы вносить налог в полных рублях. Если рассчитывать суммы отдельно по месяцам, может возникнуть недоплата, что ожидаемо вызовет вопросы у налоговой, или переплата — незначительная, но ощутимая для работодателя, если сотрудников много.

Например, ассистент помощника Иван получает 37 890 рублей ежемесячно. По стандартной 13%-ой ставке налог составляет 4 925,70 рублей. Работодатель округляет сумму до 4 926 рублей. Здесь применяется стандартное правило по округлению: если после запятой цифра меньше пяти, — округляется в меньшую сторону, если больше пяти — в большую.

Если определять налог не нарастающим методом, то ежемесячная переплата только за одного Ивана составляла бы 30 копеек. Вместо этого необходимо суммировать 37 890 рублей за январь, 37 890 рублей за февраль, вычесть 13%, а дальше — отнять сумму, которую уже заплатили. (37 890 + 37 890) × 13% − 4 926 = 4 925,4, округляем до 4 925 рублей.

Не со всех платежей, которые получает физлицо, нужно отчислять налог. Выходные пособия, выплаты по беременности и родам, алименты, пенсии — с этих и других доходов, указанных в ст. 215 и 217 НК РФ, перечислять НДФЛ не нужно. В основном — это государственные пособия, но не все. Например, выплаты по больничному листу облагаются налогом: за первые три дня его рассчитывает и удерживает работодатель, за оставшееся время — ФСС.

Как уменьшить 13%: налоговый вычет по НДФЛ

Физические лица — резиденты РФ имеют возможность использовать вычет по налогу для уменьшения дохода, облагаемого НДФЛ. Наиболее широко применяемыми из них являются вычеты, предоставляемые гражданам на детей до достижения ими определенного возраста с дохода до определенной величины.

Также существуют налоговые вычеты, с помощью которых можно вернуть ранее уплаченные 13% НДФЛ при приобретении имущества, оплате обучения, лечения, инвестировании и т. п. (ст. 218–221 НК РФ).

Для возврата из бюджета ранее оплаченных 13 процентов НДФЛ необходимо предоставить в ФНС декларацию по форме 3-НДФЛ и документы, обосновывающие получение вычета по налогу. Некоторые виды вычетов можно получить у работодателя.

О существующих видах вычетов читайте в нашей рубрике «Вычеты (НДФЛ)».

Изменился ли размер НДФЛ в 2022 — 2023 годах?

В 2023 году изменений в размере НДФЛ нет. Процент НДФЛ и, соответственно, размер этого налога менялись с 01.01.2021.

ВАЖНО! В 2023 году произошли изменения в порядке удержания НДФЛ с авансов при выплате заработной платы и перечисления НДФЛ в бюджет. С 2023 года НДФЛ удерживается и при выплате авансов по зарплате. Перечислить НДФЛ в бюджет следует до 28 числа текущего месяца. Сумма перечисления — сумма налога, удержанная с 23 числа прошлого месяца по 22 число текущего месяца.

Подробнее о новшествах 2023 года мы писали в статье.

Так, с января 2021 года действует повышенная ставка налога в размере 15% с доходов граждан, чей доход превышает 5 млн. руб. в год.

Какие доходы от налоговых агентов не облагаются НДФЛ, рассказали эксперты КонсультантПлюс. Оформите пробный бесплатный доступ к системе и переходите в Готовое решение.

Некоторые изменения в налогообложении имели место в предшествующие периоды.

Так, изменения 2017 года коснулись платы за независимую оценку квалификации работника:

- она не попадает под НДФЛ, удерживаемый у работника, если оплачена работодателем (п. 21.1 ст. 217 НК РФ);

- на ее сумму можно заявить социальный вычет, если она оплачена самим работником (подп. 6 п. 1 ст. 219 НК РФ).

В 2018 году приняты изменения в п.60 ст. 217 НК РФ, которые позволяют не облагать при соблюдении определенных условий доходы, полученные физическим лицом при ликвидации иностранной компании (закон от 19.02.2018 № 34-ФЗ). Эти изменения распространяются на правоотношения, возникшие с 01.01.2016.

Налог на доходы

Работодатель — налоговый агент по отношению к своим работникам. Именно поэтому он обязан рассчитывать, удерживать и уплачивать налог на доходы физических лиц (НДФЛ) в налоговую инспекцию.

Ставки НДФЛ с зарплаты:

- 13 (15) % — такой процент берется с выплат работникам — резидентам РФ;

- 30 % — такой процент берется с выплат работникам — нерезидентам РФ.

Работник получает зарплату за минусом НДФЛ. То есть, по сути, это затраты сотрудника, а не работодателя. Работодатель несет затраты лишь на комиссию банку, которую последний удерживает за отправку платежных поручений.

Однако нередко при трудоустройстве соискатели договариваются о сумме зарплаты «на руки», тогда работодатель вынужден «докидывать» НДФЛ сверху. Например, если сотрудник хочет получать на руки 50 000 рублей, работодатель должен будет начислять ему зарплату в сумме 57 471 рублей (50 000 / 0,87) и удерживать с нее 7 471 рублей в пользу налоговой.

Работник вправе уменьшить облагаемый доход, воспользовавшись налоговыми вычетами (гл. 23 НК РФ). Например, вычетом на ребенка или вычетом за покупку квартиры. Кроме того, есть ряд выплат, которые и вовсе не облагаются НДФЛ (материальная помощь в пределах 4000 рублей, некоторые компенсации и т. п.). Полный перечень необлагаемых доходов перечислен в ст.

217 НК РФ.

НДФЛ = (Месячный доход трудящегося — Налоговые вычеты) × Налоговая ставка

Пример расчета НДФЛ с вычетом

Оклад инженера Носова составляет в месяц 32 000 рублей. У работника есть ребенок, следовательно, Носову полагается вычет в размере 1 400 рублей.

НДФЛ = (32 000 — 1 400) × 13 % = 3 978 рублей.

Налог работодатель должен удержать при выплате дохода сотруднику. Обратите внимание, что с 2023 года НДФЛ удерживается и при выплате первой половины зарплаты.

Перечислить в ФНС налог, удержанный с 22 числа прошлого месяца по 23 число текущего месяца, следует не позднее 28 числа текущего месяца. Особые правила предусмотрены для января и декабря:

- НДФЛ удержан в периоде 1–22 января — уплатить его следует не позднее 28 января;

- НДФЛ удержан в периоде 23 января–22 февраля — уплатить его следует не позднее 28 февраля;

- НДФЛ удержан в периоде 23 декабря–31 декабря — уплатить его следует не позднее последнего рабочего дня года.

Если работодатель не удержит или не перечислит налог в бюджет, он получит штраф по ст. 123 НК РФ, а также на сумму недоимки налоговая начислит пени.

Данные по доходам всех сотрудников, начисленным и удержанным суммам НДФЛ работодатель представляет в ФНС по форме 6-НДФЛ. Раз в год форма дополняется справкой о доходах и суммах налога физлица (ранее 2-НДФЛ), которая подается по каждому получателю дохода и включает информацию о распределении доходов и вычетов по видам.

Полезные статьи

- Как удержать НДФЛ из заработной платы, отпускных и других выплат

- Как платить НДФЛ за сотрудников в 2023 году: новые сроки, платежные поручения, уведомления

- Как заполнить вычет на детей в 6-НДФЛ

Страховые взносы

Существенную долю затрат, связанных с выплатой заработной платы, составляют страховые взносы. Совокупная минимальная величина взносов равна 30,2 %. Это стандартная ставка без учета льгот и взносов сверх предельной базы доходов.

Страховые взносы распределяются следующим образом:

- на обязательное пенсионное, медицинское и социальное страхование на случай временной нетрудоспособности и в связи с материнством — 30 % в стандартном случае без льготных ставок;

- на страхование от несчастных случаев и профессиональных заболеваний (далее — НС и ПЗ) — от 0,2 до 8,5 % в зависимости от класса риска, присвоенного основному виду деятельности организации.

Тарифы взносов регулируются главой 34 НК РФ. Ставка взносов может меняться в зависимости от разных факторов:

1. Категория работника. Так, в 2023 году за студентов, занятых работой в студотрядах, взносы уплачиваются по ставке 7,6 % + взносы от НС и ПЗ. К выплатам и вознаграждениям в пользу прокуроров, сотрудников Следственного комитета, судей федеральных судов, мировых судей применяется тариф: 2,9% на страхование на случай временной нетрудоспособности и в связи с материнством и 5,1% на обязательное медицинской страхование.

2. Масштаб деятельности. Субъекты малого и среднего предпринимательства могут применять пониженные ставки взносов в отношении части выплат, превышающей федеральный МРОТ. Так, зарплата в пределах МРОТ будет облагаться по стандартной ставке 30%, а превышающая часть — по ставке 15%. Дополнительно уплачиваются взносы по НС и ПЗ.

3. Вид деятельности. Льготные тарифы предусмотрены и для отдельных видов деятельности. Например, IT-организации и производители анимационной продукции уплачивают взносы по ставке 7,6%.

4. Достижение единой предельной величины базы. Если доходы сотрудника с начала года превысят лимит в 1 917 000 рублей (ежегодно индексируется), то взносы за него нужно будет платить по сниженным ставкам.

Основная часть взносов отчисляется в ФНС, по ним ежеквартально формируется расчет по страховым взносам. Лишь взносы на травматизм работодатели направляют в ФСС, а вместе с тем по этим взносам они ежеквартально сдают форму 4-ФСС.

Иногда работодатели предпочитают заключать вместо трудовых договоров договоры гражданско-правового характера (ГПХ), полагая, что так существенно сэкономят на налогах. Однако с 2023 года выплаты по договорам ГПХ облагаются всеми взносами: на обязательное пенсионное, медицинское и социальное страхование на случай временной нетрудоспособности и в связи с материнством.

Раньше взносы на ВНиМ за подрядчиков не уплачивались. Единственный нюанс — с выплат по договорам ГПХ не нужно отчислять взносы на травматизм, если иное не предусмотрено договором (пп. 2 п. 3 ст. 422 НК РФ). Но здесь экономия минимальная.

НДФЛ платится в любом случае, так как компания является налоговым агентом при выплате доходов в пользу физлиц.

Пример расчета взносов и НДФЛ

В недавно открывшейся фирме в штате только один директор. Его оклад равен 45 800 рублей. Право на вычеты у директора отсутствует. На 2023 год МРОТ составляет 16 242 рубля.

Рассчитаем НДФЛ: 45 800 × 13 % = 5 954 рубля. На руки Ситников А. А. получит 39 846 рублей (45 800 — 5 954).

Взносы начисляются на всю сумму зарплаты до удержания НДФЛ. Так, каждый месяц при неизменных условиях нужно будет платить взносы в общей сумме 9 397,9 рубля:

Взносы на ОМС, ОПС и ВНиМ с части зарплаты в пределах МРОТ = 16 242 × 30 % = 4 872,6 рубля.

Взносы на ОМС, ОПС и ВНиМ с части зарплаты, превышающей МРОТ = (45 800 — 16 242) × 15 % = 4 433,7 рубля.

Взносы на травматизм = 45 800 × 0,2 % = 91,60 рубля.

Какие ставки НДФЛ применяются в различных ситуациях?

Доходы налоговых резидентов РФ, как правило, облагаются НДФЛ по ставке 13%. В отношении некоторых видов доходов установлены налоговые ставки 35, 9, 30 и 15%. Для граждан — нерезидентов РФ установлены ставки НДФЛ 30, 15 и 13% (п. 8 ст. 214.6, п. п. 1 — 3, 5, 6 ст.

224 НК РФ).

Справка. Налоговые резиденты

По общему правилу налоговыми резидентами признаются физлица, фактически находящиеся в РФ не менее 183 календарных дней в течение 12 следующих подряд месяцев ( п. 2 ст. 207 НК РФ).

Рассмотрим виды доходов, в отношении которых установлены различные ставки НДФЛ, как для налоговых резидентов, так и для нерезидентов.

1. Для налоговых резидентов РФ

Доходы российских налоговых резидентов в зависимости от вида облагаются по следующим ставкам.

1.1. Доходы, в отношении которых установлена ставка НДФЛ 35%

По ставке НДФЛ 35% облагаются следующие доходы.

1.1.1. Стоимость выигрышей и призов

Стоимость любых выигрышей и призов, полученных в конкурсах, играх и других мероприятиях, проводимых в целях рекламы товаров, работ и услуг, облагаются по ставке 35% в части превышения 4 000 руб. Стоимость выигрыша в лотерею, только если лотерея проводилась не в целях рекламы, облагается по ставке 13% (п. 28 ст. 217 НК РФ; Письмо ФНС России от 01.11.2005 N 04-1-03/588).

Пример. Ставки НДФЛ при получении выигрышей и призов

Если издательский дом проводит конкурс среди своих подписчиков на периодическую литературу, то считается, что это мероприятие является рекламой соответствующей продукции — газет, журналов и пр. В этом случае стоимость приза, уменьшенная на 4 000 руб. (но только один раз за налоговый период — календарный год), облагается НДФЛ по ставке 35%.

Но если издательский дом проводит конкурс, например, на лучшее название нового журнала или на лучший логотип, то считается, что это мероприятие не является рекламой товаров (работ, услуг). В этом случае сумма выигрыша будет облагаться НДФЛ полностью (без применения вычета в размере 4 000 руб.), но по ставке 13%.

1.1.2. Процентные доходы по вкладам в банках

С начисленных процентов по вкладам банк удержит НДФЛ по ставке 35%, если они превысят сумму процентов, рассчитанную (п. п. 1, 3, 4 ст. 214.2, п. 2 ст. 224 НК РФ):

- по рублевому вкладу: проценты, начисленные исходя из увеличенной на 5% ставки рефинансирования Банка России, действующей в течение периода начисления процентов (ставка рефинансирования за период 15.12.2014 — 31.12.2015 увеличивается на 10%);

- по вкладам в иностранной валюте: проценты, начисленные исходя из 9% годовых.

Справка. Ставка рефинансирования

С 01.01.2016 значение ставки рефинансирования Банка России приравнивается к значению ключевой ставки Банка России и с 30.10.2017 составляет 8,25% ( Указание Банка России от 11.12.2015 N 3894-У; Информация Банка России от 27.10.2017).

Не учитываются доходы в виде процентов по рублевым вкладам, если вышеуказанное превышение возникло вследствие изменения ставки рефинансирования в период действия договора вклада, но при этом на момент заключения (продления) договора превышения не было, размер процентов по договору не повышался и с момента превышения прошло не более трех лет (п. 2 ст. 214.2 НК РФ).

Пример. Налогообложение доходов по вкладам в рублях

Если вы заключили с российским банком договор банковского вклада под 17% годовых, то с 15.12.2014 по 31.12.2015 сумма полученных процентов не будет облагаться НДФЛ, так как при ставке рефинансирования, равной 8,25%, размер процентов, подпадающих под льготу, составит до 18,25%.

С 30.10.2017 при величине ставки рефинансирования, равной 8,25%, в случае открытия вклада под 17% годовых у вас возникает процентный доход в размере 3,75% годовых от суммы вклада (17% — (8,25% + 5%)), НДФЛ с которого будет исчисляться по ставке 35%.

Пример. Налогообложение доходов по вкладам в иностранной валюте

Если вы сделали банковский вклад на 10 000 долл. США сроком на 270 календарных дней и ставка по вкладу в соответствии с условиями заключенного договора банковского вклада — 9,5% годовых, то налогооблагаемая база составит:

10 000 долл. США x (9,5% — 9%): 365 дней x 270 дней = 36,99 долл. США.

Сумма НДФЛ — 13 долл. США (36,99 долл. США x 35%) пересчитывается в рубли по курсу Банка России на дату начисления.

1.1.3. Суммы экономии на процентах при получении займа или кредита

Суммы экономии на процентах при получении займа (кредита) облагаются по ставке 35% (п. 2 ст. 212, п. 2 ст. 224 НК РФ):

- в части превышения суммы процентов за пользование заемными средствами в рублях, исчисленной исходя из 2/3 действующей ставки рефинансирования на дату фактического получения дохода, над суммой процентов, исчисленной исходя из условий договора. Датой фактического получения дохода является последний день каждого месяца в течение срока, на который были предоставлены заемные средства (пп. 7 п. 1 ст. 223 НК РФ).

Пример. Налогообложение НДФЛ суммы экономии на процентах (в рублях)

Если работодатель предоставил вам 25.08.2017 беспроцентный заем в сумме 100 000 руб. сроком на 30 календарных дней с условием единовременного погашения долга по окончании указанного срока, то размер материальной выгоды определяется следующим образом (ставка рефинансирования в период с 19.06.2017 по 17.09.2017 составляла 9% ( Информация Банка России от 16.06.2017), с 18.09.2017 по 29.10.2017 — 8,5% ( Информация Банка России от 15.09.2017):

1. Определяем в последний день августа размер материальной выгоды:

100 000 руб. x (9% x 2/3): 365 дней x 6 дней = 98,63 руб.

НДФЛ с суммы материальной выгоды за август составит: 98,63 руб. x 35% = 34,52 руб.; округляется до 35 руб. ( п. 6 ст. 52 НК РФ).

2. Определяем в последний день сентября размер материальной выгоды:

100 000 руб. x (8,5% x 2/3): 365 дней x 24 дня = 372,60 руб.

НДФЛ с суммы материальной выгоды за сентябрь составит: 372,60 руб. x 35% = 130,41 руб.; округляется до 130 руб.;

Пример. Налогообложение НДФЛ суммы экономии на процентах (в иностранной валюте)

Если вы взяли краткосрочный (на 30 календарных дней) кредит в иностранной валюте (20 000 долл. США) под 6% годовых, то размер материальной выгоды на день возврата кредита составит:

20 000 долл. США x (9% — 6%): 365 дней x 30 дней = 49,32 долл. США.

НДФЛ с суммы материальной выгоды — 17,26 долл. США (49,32 долл. США x 35% = 17,26 долл. США; переводится в рубли по курсу на день исчисления).

1.1.4. Выплаты членам кредитного потребительского кооператива

Суммы платы за использование денежных средств членов кредитного потребительского кооператива (пайщиков), а также процентов за использование сельскохозяйственным кредитным потребительским кооперативом средств, привлекаемых в форме займов от его членов, облагаются по ставке 35% в части превышения размеров платы, процентов, рассчитанных исходя из ставки рефинансирования Банка России, увеличенной на пять процентных пунктов, действующей в течение периода, за который начислены указанные проценты.

В отношении таких доходов, начисленных за период с 15.12.2014 по 31.12.2015, при определении налоговой базы ставка рефинансирования Банка России увеличивается на десять процентных пунктов (п. п. 1, 3 ст. 214.2.1, п. 2 ст. 224 НК РФ).

Данные доходы не облагаются НДФЛ, если указанное превышение возникло вследствие изменения ставки рефинансирования Банка России в период действия договора, но при этом на момент заключения (продления) договора превышения не было, размер процентов по договору не повышался и с момента превышения прошло не более трех лет (п. 2 ст. 214.2.1 НК РФ).

1.2. Доходы, в отношении которых установлена ставка НДФЛ 9%

Ставка НДФЛ 9% установлена в отношении доходов в виде процентов по облигациям с ипотечным покрытием, эмитированным до 01.01.2007, а также по доходам учредителей доверительного управления ипотечным покрытием, полученным на основании приобретения ипотечных сертификатов участия, выданных управляющим ипотечным покрытием до 01.01.2007 (п. 5 ст. 224 НК РФ).

1.3. Доходы, в отношении которых установлена ставка НДФЛ 30%

Доходы по ценным бумагам (за исключением доходов в виде дивидендов), выпущенным российскими организациями, права по которым учитываются на счете депо иностранного номинального держателя, счете депо иностранного уполномоченного держателя и (или) счете депо депозитарных программ, выплачиваемые лицам, информация о которых не была предоставлена налоговому агенту в соответствии с требованиями ст. 214.6 НК РФ, облагаются по ставке 30% (п. 6 ст. 224 НК РФ).

Исключением являются следующие случаи (п. 8 ст. 214.6 НК РФ):

- доходы по таким ценным бумагам не облагаются налогом в соответствии с НК РФ или международным договором РФ;

- доходы по таким ценным бумагам облагаются по ставке 0%;

- налоговый агент не исчисляет и не удерживает сумму налога с таких доходов в соответствии с НК РФ.

1.4. Доходы, в отношении которых установлена ставка НДФЛ 15%

При условии соблюдения требований, указанных в п. 1.3, доходы в виде дивидендов по российским ценным бумагам с 01.01.2015 облагаются по ставке 15% (п. 8 ст. 214.6, абз. 2 п. 3 ст. 224 НК РФ).

При этом также действуют изложенные выше исключения.

2. Для граждан — нерезидентов РФ

Доходы граждан — нерезидентов РФ, полученные от источников в РФ, облагаются НДФЛ (п. 3 ст. 224 НК РФ):

1) по ставке 15% в отношении доходов в виде дивидендов от долевого участия в деятельности российских организаций;

2) по ставке 13% в отношении доходов от трудовой деятельности определенных категорий нерезидентов (в том числе иностранных граждан, прибывших в РФ в порядке, не требующем получения визы, и осуществляющим трудовую деятельность в РФ на основании патента);

3) по ставке 30% в отношении остальных доходов.

К доходам от трудовой деятельности относятся заработная плата и другие вознаграждения за исполнение трудовых обязанностей. По иным доходам, например в виде сумм оплаты работодателем проживания, коммунальных услуг, обучения работников, применяется ставка НДФЛ в размере 30%.

Связанные ситуации

Каковы особенности налогообложения НДФЛ доходов от размещения средств в банках? Узнать →

Общая схема

Налоги и страховые взносы с зарплаты 2024

Для резидентов — 13%, а с доходов, свыше 5 000 000 в год — 15%.

Могут применяться стандартные вычеты.

Для нерезидентов — 30%.

Стандартные вычеты не применяются.

*Есть исключения для отдельных категорий граждан.

Страховые взносы

Единый тариф — 30%, если доходы работника не превышают 2 225 000 , свыше — 15,1%.

Льготные тарифы для малого и среднего бизнеса:

с выплат, в пределах МРОТ 19 242 на одного работника в месяц — базовый тариф 30%, свыше — 15%.

* Есть также льготные тарифы для IT и некоторых других категорий

Взносы на травматизм

Взнос зависит от вида деятельности и может составлять от 0,2% до 8,5%.

НДФЛ

налог на доходы физических лиц

Быстрые ссылки:

Нормативный документ: глава 23 Налогового Кодекса РФ «Налог на доходы физических лиц».

Плательщиками НДФЛ являются сами работники организации, а работодатель выступает в качестве налогового агента.

Налоговый агент обязан рассчитать, удержать и перечислить в бюджет НДФЛ с доходов работника.

Ставки НДФЛ

Ставка налога зависит от того, является ли работник НАЛОГОВЫМ РЕЗИДЕНТОМ Российской Федерации, или нет.

Для резидентов:

Ставка — 13% , а с доходов, свыше 5 000 000 в год — 15% .

Могут применяться стандартные вычеты.

Для нерезидентов:

Ставка — 30% .

Стандартные вычеты не применяются.

- работники из стран-членов ЕАЭС (Белоруссия, Казахстан, Армения, Киргизия)

- иностранцы, работающие на основании патента

- некоторые другие категории, перечисленные в ст.224, п.3 (например ВКС, беженцы)

Некоторые частные случаи:

С 01.01.2024 выплаты работникам-нерезидентам, которые работают дистанционно, облагаются по общей ставке 13% или 15%, кроме работников, которые работают в зарубежных обособленных подразделениях (статьи 208, 224 НК РФ).

Для справки: ранее (по 2023 год включительно), если работник выполнял свои трудовые обязанности на территории иностранного государства, НДФЛ не удерживали, при условии, что в трудовом договоре нет оговорки, что рабочее место находится за рубежом.

Порядок определения статуса резидента

Порядок определения статуса прописан в статье 207 Налогового Кодекса, пункт 2.

Налоговыми резидентами признаются физические лица, фактически находящиеся в Российской Федерации не менее 183 календарных дней в течение 12 следующих подряд месяцев, остальные — нерезиденты.

Статус налогоплательщика от гражданства не зависит: гражданин РФ может быть нерезидентом РФ, а иностранец — резидентом.

Статус определяется на дату получения дохода и окончательно — по итогам года.

Стандартные вычеты

Стандартные вычеты «на себя»

Предназначены только для отдельных льготных категорий граждан

Статья 218 «Стандартные налоговые вычеты», пункт 1, подпункты 1-2

Стандартные вычеты на детей

предоставляются родителям, супругу или супруге родителя, усыновителям, опекунам, попечителям, приемным родителям, супругу или супруге приемного родителя, на обеспечении которых находится ребенок.

Статья 218 «Стандартные налоговые вычеты», пункт 1, подпункт 4

Вычет предоставляется с месяца рождения ребенка и до конца года, в котором ему исполнится 18 лет (вычет на студента от 18 до 24 лет, обучающегося очно, предоставляют до конца месяца, в котором он закончит учебу):

⚫ на первого ребенка: 1 400 в месяц

⚫ на второго ребенка: 1 400 в месяц

⚫ на третьего и каждого последующего: 3 000 в месяц

(очередность детей определяется по датам рождения с учетом взрослых детей)

⚫ Единственному родителю вычет положен в двойном размере.

⚫ Также двойной вычет возможен при отказе одного из родителей в пользу другого

Документы для вычета — свидетельство о рождении и заявление родителя.

На ребенка-инвалида родителям положены два вычета:

⚫обычный вычет 1 400 или 3 000

⚫и дополнительный 12 000

Для вычета нужна справка об инвалидности.

На ребенка-инвалида опекунам положены два вычета:

⚫обычный вычет 1 400 или 3 000

⚫и дополнительный 6 000

Для вычета нужны: справка об инвалидности, документ об опеке.

Предел годового дохода для вычетов — 350 000

С месяца, в котором доход превысит эту сумму, вычет не положен.

Работнику, принятому в середине года, лимит нужно считать с учетом дохода по предыдущему месту работы, для этого работник должен предоставить справку о доходах или заявление об их отсутствии.

Важно для новичков!

Стандартные вычеты ❗❗ ❗ не уменьшают сумму, которую работник получает на руки❗❗ ❗ Они не вычитаются из дохода❗❗❗

Стандартные вычеты используются только при расчете налогооблагаемой базы, для того, чтобы уменьшить сумму, которая облагается налогом НДФЛ.

Пример с вычетом

Доход: 20 000

Стандартный вычет на одного ребенка: 1 400

НДФЛ: (20 000 — 1 400 )*13% = 2 418

К выплате: 20 000 — 2 418 = 17 582

Пример без вычета

Доход: 20 000

Вычетов нет

НДФЛ: 20 000*13% = 2 600

К выплате: 20 000 — 2 600 = 17 400

Имущественный вычет

Вычет по НДФЛ при покупке или строительстве жилья работником, вычет предоставляется по заявлению работника. Для предоставления такого вычета работодатель должен получить из налоговой инспекции уведомление о праве работника на такой вычет. Подробная информация в статье 220 Налогового Кодекса.

Облагаемые и необлагаемые доходы

Облагаются НДФЛ в общем порядке:

начисленная заработная плата,

отпускные,

пособие по временной нетрудоспособности.

Не облагаемые суммы:

суточные в пределах норматива,

пособия по беременности и родам,

пособия по уходу за ребенком,

некоторые виды материальной помощи

Полный перечень доходов, не облагаемых НДФЛ, приведен в ст. 217 НК РФ

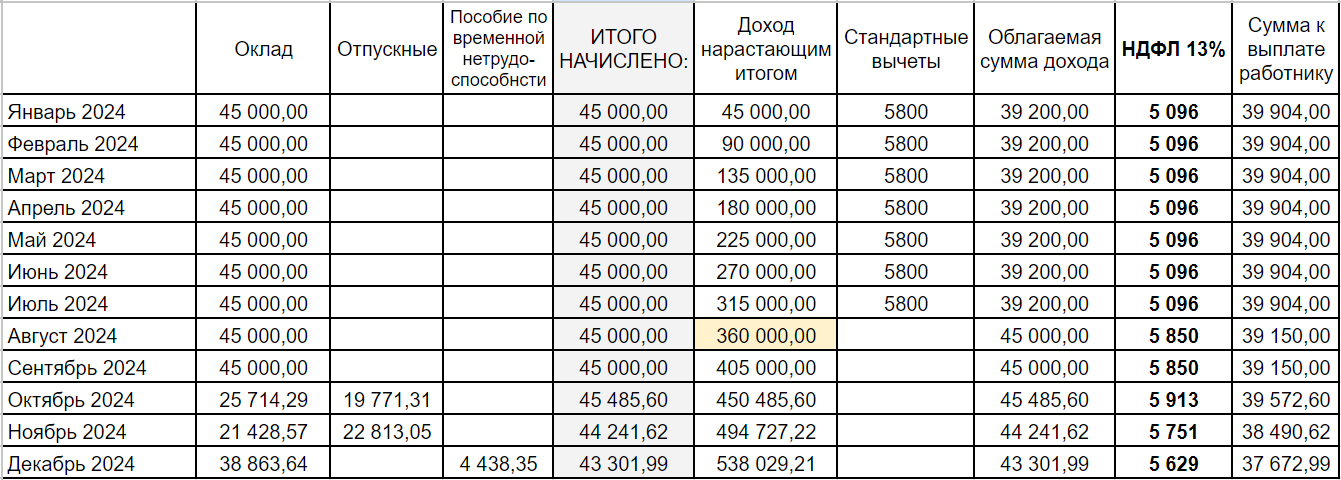

Пример расчета НДФЛ:

Бухгалтерские проводки 2024

Для учета расчетов с бюджетом по НДФЛ в программе 1С Бухгалтерия используется счет:

68.01 НДФЛ при исполнении обязанностей налогового агента

С 2023 года для учета оплаты налогов в бюджет в рамках ЕНП и исполнения обязанности налогоплательщика по уплате налогов (не только НДФЛ, а всех налогов и страховых взносов!) используется счет:

68.90 Единый налоговый счет

НДФЛ, исчисленный налоговым агентом:

Дебет 70 Кредит 68.01

Уплачен единый налоговый платеж:

Дебет 68.90 Кредит 51

Отражено исполнение обязанности по уплате НДФЛ:

Дебет 68.01 Кредит 68.90

Срок уплаты

Уплата НДФЛ производится в рамках единого налогового платежа на единый налоговый счет

В целях уплаты НДФЛ датой получения дохода в виде оплаты труда будет считаться фактический день выплаты такого дохода, а не последний день месяца, за который он начислен, как это было до 2023 года.

❗❗❗Теперь с авансов также нужно удерживать и уплачивать НДФЛ❗❗❗.

⚡️⚫Срок уплаты НДФЛ⚫⚡️

По общему правилу, организации и ИП, выступающие в роли налоговых агентов, должны перечислять суммы исчисленного и удержанного налога 2 раза в месяц:

за период с 1 по 22 число текущего месяца — 28 числа текущего месяца;

с 23 по последнее число текущего месяца — 5 числа следующего месяца.

Особые правила установлены для перечисления НДФЛ, исчисленного и удержанного в конце года. НДФЛ, удержанный за период с 23 по 31 декабря, нужно уплатить в бюджет не позднее последнего рабочего дня календарного года.

Отчетность по НДФЛ

формы и сроки

Форма 6-НДФЛ (расчет исчисленного и удержанного НДФЛ обобщенно по всем физлицам)

Периодичность сдачи: ежеквартально,

срок сдачи по итогам I квартала, полугодия, 9 месяцев — не позднее 25 числа месяца, следующего за соответствующим периодом,

срок сдачи за год — не позднее 25 февраля года, следующего за истекшим налоговым периодом

Сроки подачи Уведомления об НДФЛ удержанном:

• с 1 по 22 число текущего месяца — до 25 числа текущего месяца

• с 23 по последнее число текущего месяца — до 3 числа следующего месяца

Особый порядок в декабре:

• с 23 по 31 декабря — не позднее последнего рабочего дня календарного года

Справки о доходах и суммах налога

(по каждому физлицу в составе расчета 6-НДФЛ)

Срок сдачи: ежегодно,

не позднее 25 февраля года, следующего за истекшим налоговым периодом

Узнать адрес и платежные реквизиты своей налоговой инспекции можно на официальном сайте ИФНС nalog.ru по этой ссылке.

Сложные вопросы:

Обязан ли работодатель запросить у работника справку с предыдущего места работы, чтобы определить общую сумму доходов за год, для целей применения прогрессивной ставки 15%, если доходы превысили 5 млн?

Нет, не обязан.

Налоговый кодекс РФ, статья 226, пункт 3, абзац 3:

«Исчисление суммы налога производится без учета доходов, полученных налогоплательщиком от других налоговых агентов, и удержанных другими налоговыми агентами сумм налога.»

Нужно ли пересчитывать НДФЛ при изменении статуса резидент/нерезидент?

Пересчет НДФЛ при изменении статуса производить нужно.

Пересчет делается только тогда, когда стало известно, что статус налогового резидента или нерезидента на текущий календарный год определен окончательно (то есть уже не изменится).

Обоснование:

Налоговым периодом по НДФЛ признается календарный год (с 1 января по 31 декабря).

Исчисление сумм НДФЛ по каждому работнику производится налоговыми агентами на дату фактического получения дохода (НК РФ, статья 226, пункт 3).

С начала года ставка НДФЛ определяется исходя из текущего статуса работника на дату получения дохода (при этом текущий статус резидент/нерезидент, определяется по 12 месяцам, предшествующим месяцу, в котором получен доход).

Окончательный налоговый статус физического лица, определяющий налогообложение его доходов, полученных за налоговый период (календарный год), уточняется с учетом периода нахождения в РФ в данном году (письмо Минфина России от 30.12.2014 № 03-04-06/68489).

Перерасчет НДФЛ следует делать, если в течение налогового периода работник приобрел (или потерял) статус налогового резидента и этот его статус больше не может измениться: то есть физическое лицо находится (или не находится) в Российской Федерации более 183 дней в текущем налоговом периоде. (Письмо Минфина России от 27.02.2018 N 03-04-06/12086).

Можно ли предоставить работнику стандартные вычеты за те месяцы в году, когда работник не получал доход?

Да, можно (при условии, что в последующих месяцах до окончания календарного года доход был).

Письмо Минфина России от 04.09.2017 N 03-04-06/56583:

«Если в отдельные месяцы налогового периода у налогоплательщика не было дохода, облагаемого налогом по ставке 13 процентов, стандартные налоговые вычеты предоставляются в последующих месяцах, в которых такой доход был получен, за каждый месяц налогового периода, включая те месяцы, в которых не было выплат дохода.»

Письмо Минфина России от 30.10.2018 N 03-04-05/78020:

«Если же выплата дохода начиная с какого-либо месяца полностью прекращена и не возобновляется до окончания налогового периода, налоговая база после прекращения выплат налоговым агентом не определяется, и поэтому стандартный налоговый вычет по налогу на доходы физических лиц за указанные месяцы налогового периода налоговым агентом не предоставляется.»