Казенное учреждение приобретает молоко для выдачи сотрудникам, занятым на работах с вредными условиями труда. Расходы производятся по КОСГУ 342. Поступление молока в бюджетном учете отражается проводкой Дебет 105.32.342 Кредит 302.34.734. Согласно изменениям, внесенными приказом МФ РФ от 13.05.2022 N 69н, расходы на приобретение молока для бесплатной выдачи работникам с вредными условиями труда отражаются по КОСГУ 214.

Какими проводками следует отразить поступление и выдачу молока?

Рассмотрев вопрос, мы пришли к следующему выводу:

Расчеты с поставщиком при приобретении молока, предусмотренного для бесплатной выдачи работникам, могут учитываться с применением счета 302 14 «Расчеты по прочим несоциальным выплатам персоналу в натуральной форме». Молоко, приобретенное учреждением в целях бесплатной выдачи работникам, учитывается на счете 105 36 «Прочие материальные запасы — иное движимое имущество учреждения». При списании стоимости молока, выданного работникам, применяется счет 0 401 20 214.

Обоснование вывода:

С 1 января 2022 года при отражении расходных операций учреждения применяют положения:

— приказа Минфина России от 29.11.2017 N 209н «Об утверждении Порядка применения классификации операций сектора государственного управления» (далее — Порядок N 209н);

— приказа Минфина России от 08.06.2022 N 132н «О Порядке формирования и применения кодов бюджетной классификации Российской Федерации, их структуре и принципах назначения» (далее — Порядок N 132н).

Приобретение продуктов питания (молока) в целях выдачи их сотрудникам прежде всего является для учреждения закупкой. Следовательно, в целях отражения расходов на приобретение таких материальных ценностей должен применяться элемент вида расходов 244 «Прочая закупка товаров, работ и услуг» КВР (пп. 51.2.4.4 Порядка N 132н).

Расходы на приобретение молока для бесплатной выдачи работникам, занятым на работах с вредными условиями труда, подлежат отражению по подстатье 214 «Прочие несоциальные выплаты персоналу в натуральной форме» КОСГУ (п. 10.1.4 Порядка N 209н). На такой порядок учета Минфин России указывал в Методических рекомендациях к порядку применения КОСГУ, доведенных письмом от 29.06.2022 N 02-05-10/45153, в Информации от 13.05.2022 «Примеры и особенности отнесения отдельных операций на соответствующие статьи (подстатьи) КОСГУ» и в письме от 28.02.2022 N 02-05-10/12947.

При этом Таблицей соответствия классификации видов расходов бюджетов и статей (подстатей) классификации операций сектора государственного управления, относящихся к расходам бюджетов, доведенной Минфином России и применяемой начиная с 01.01.2022 (последняя редакция Минфина России от 21.10.2022), подстатья 214 «Прочие несоциальные выплаты персоналу в натуральной форме» КОСГУ в учете бюджетных учреждений может применяться в увязке с элементом вида расходов 244 «Прочая закупка товаров, работ и услуг».

Обучение часть 7 методы определения жира в молоке и молочных продуктах

В то же время порядок учета молока или других равноценных пищевых продуктов для бесплатной выдачи работникам, занятым на работах с вредными условиями труда, Инструкциями N 157н и N 174н прямо не предусмотрен. Какие-либо разъяснения по данному вопросу в настоящее время специалистами финансового ведомства не доведены. Поэтому выбранный вариант отражения бухгалтерских записей в учете подлежит согласованию в порядке, предусмотренном п. 4 Инструкции N 174н, и закреплению учетной политикой учреждения.

Приобретенное молоко до выдачи непосредственным получателям необходимо оприходовать в состав материальных запасов. Согласно п. 118 Инструкции N 157н на счете 0 105 02 000 «Продукты питания» учитываются продукты питания, продовольственные пайки, молочные смеси, лечебно-профилактическое питание и т.д., к которым, безусловно, можно отнести молоко и другие равноценные пищевые продукты для работников, занятых на работах с вредными условиями труда.

Но вместе с тем следует учитывать, что отнесение материальных запасов на соответствующие подстатьи статьи 340 «Увеличение стоимости материальных запасов» КОСГУ осуществляется по целевому (функциональному) назначению материального запаса (письмо Минфина России от 22.05.2022 N 02-08-10/37166, пп. 11.4 п. 11 Порядка N 209н). Согласно пп. 11.4.6 п. 11 Порядка N 209н по подстатье 346 «Увеличение стоимости прочих оборотных запасов (материалов)» КОСГУ отражаются расходы по оплате договоров на приобретение (изготовление) прочих объектов, относящихся к материальным запасам. Перечень таких материальных запасов исчерпывающим не является.

Порядок отражения в учете приобретения молока или других равноценных пищевых продуктов для бесплатной выдачи работникам, занятым на работах с вредными условиями труда, а также компенсационная выплата этим работникам в размере, эквивалентном стоимости указанных продуктов, предложен в Методических рекомендациях по применению федерального стандарта бухгалтерского учета для организаций государственного сектора «Запасы» (письмо Минфина России от 01.08.2022 N 02-07-07/58075).

А именно, расчеты с поставщиком при приобретении молока, предусмотренного для бесплатной выдачи работникам, могут учитываться с применением счета 302 14 «Расчеты по прочим несоциальным выплатам персоналу в натуральной форме». Молоко, приобретенное учреждением в целях бесплатной выдачи работникам, учитывается на счете 105 36 «Прочие материальные запасы — иное движимое имущество учреждения». При списании стоимости молока, выданного работникам, применяется счет 0 401 20 214 (0 109 ХХ 214).

Таким образом, хозяйственные операции, связанные с приобретением и бесплатной выдачей молока работникам, занятым на работах с вредными условиями труда, с учетом Методических рекомендаций *(1) и положений Инструкции N 174н подлежат отражению в бухгалтерском учете бюджетного учреждения с применением следующих корреспонденцией счетов:

1. Дебет 0 105 36 346 Кредит 0 302 14 73Х

— отражена задолженность перед поставщиком за поставленное молоко;

2. Дебет 0 302 14 83Х Кредит 0 201 11 610

Одновременно увеличение забалансового счета 18 (КВР 244, КОСГУ 214)

— погашена задолженность учреждения перед поставщиком за поставленное молоко;

3. Дебет 0 401 20 214 (0 109 ХХ 214) Кредит 0 105 36 446

— фактическая стоимость молока, выданная работникам, отнесена на расходы учреждения.

Рассмотрев вопрос, мы пришли к следующему выводу:

Расходы на приобретение молока для бесплатной выдачи работникам, занятым на работах с вредными условиями труда, отражаются с применением КВР 244 в увязке с подстатьей 214 КОСГУ. Расчеты с поставщиком при приобретении молока, предусмотренного для бесплатной выдачи работникам, могут учитываться с применением счета 302 14 «Расчеты по прочим несоциальным выплатам персоналу в натуральной форме». Молоко, приобретенное учреждением в целях бесплатной выдачи работникам, учитывается на счете 105 36 «Прочие материальные запасы — иное движимое имущество учреждения». При списании стоимости молока, выданного работникам, применяется счет 0 401 20 214 (0 109 ХХ 214).

Спецмолоко Косгу В 2022 Году В Бюджетном Учреждении

- Дебет Х 111 6I 352 Кредит Х 302 26 73Х — отражена покупка программы, если не было других вложений в формирование ее стоимости;

- Дебет Х 106 3I 352 Кредит Х 302 26 73Х — отражена покупка программы, если формируется стоимость вложений в нее на счете 106;

- Дебет Х 111 6I 352 Кредит Х 106 3I 352 — принята к учету программа;

- Дебет Х 401 20 226 (Х 109 ХХ 226) Кредит Х 104 6I 452 — начисление амортизации ежемесячно в течение двух лет (если стоимость больше 100 000 руб.) или единовременное начисление амортизации (при стоимости до 100 000 руб. включительно);

- Дебет Х 104 6I 452 Кредит Х 111 6I 452 — по истечении двух лет прекращено право пользования программой.

Так, для целей налогообложения НДС к макулатуре относят бумажные и картонные производственные отходы и отходы потребления, а также забракованные и не подлежащие переработке картон, бумагу, деловые бумаги (включая документы, у которых истек срок хранения) и разнообразную типографскую продукцию.

К каким расходам в бухгалтерском и налоговом учете относится стоимость передаваемого в эксплуатацию имущества определяется реквизитами Способ отражения расходов табличных частей документа. Эти реквизиты представляют из себя элементы одноименного справочника Способы отражения расходов.

- сырье, материалы, топливо, запасные части, комплектующие изделия, покупные полуфабрикаты, предназначенные для использования при производстве продукции, выполнении работ, оказании услуг;

- инструменты, инвентарь, специальная одежда, специальная оснастка, тара и другие аналогичные объекты, используемые при производстве продукции, продаже товаров, выполнении работ, оказании услуг;

- готовая продукция, предназначенная для продажи;

- товары, приобретенные у других лиц и предназначенные для продажи;

- готовая продукция, товары, переданные другим лицам в связи с продажей до момента признания выручки от их продажи;

- незавершенное производство;

- объекты недвижимого имущества, приобретенные или созданные (находящиеся в процессе создания) для продажи;

- объекты интеллектуальной собственности, приобретенные или созданные (находящиеся в процессе создания) для продажи.

26 Фев 2022 polikurist 62

Поделитесь записью

- Похожие записи

1.3. Минфина России от 11.12.2020 N 02-08-10/109210 (вместе с «Руководством по применению классификации операций сектора государственного управления»)

2.1.3. Денежная и натуральная форма выплат (212, 214)

Натуральная форма выплат

К выплатам в натуральной форме относится оплата товаров, работ, услуг, предоставляемых работникам, а также компенсация (возмещение) их расходов на приобретение товаров, работ и услуг. Выплаты в натуральной форме имеют денежный эквивалент, выраженный в стоимости (полной или частичной) товаров, работ, услуг на момент их предоставления работникам.

Выплаты в натуральной форме, как правило, состоят из товаров и услуг, приобретенных у производителя от имени работника, а также компенсаций, связанных с возмещением расходов работника на приобретение товаров, работ и услуг. Данные выплаты могут, например, включать оплату (компенсацию) медицинских услуг работникам и иных товаров, услуг. Хотя эти возмещения (частичные или полные), как правило, выплачиваются в денежной форме, они отражаются как выплаты в натуральной форме, так как предполагается, что они производятся непосредственно за совершенную покупку.

Под выплатами в натуральной форме понимается полная либо частичная оплата (компенсация) работодателем товаров, работ и услуг, предоставленных в личное пользование работников (т.е. работники могут использовать по своему усмотрению для удовлетворения своих собственных потребностей или потребностей членов их семей).

При осуществлении работодателем выплат в натуральной форме, работник не имеет свободы выбора в отношении того, как использовать выплату; выплата просто освобождает его от необходимости финансирования расходов за счет доходов из других источников.

Так, например, компенсация расходов на оплату стоимости проезда и провоза багажа к месту использования отпуска и обратно для лиц, работающих в районах Крайнего Севера и приравненных к ним местностях, и членов их семей относится к прочим выплатам в натуральной форме (подстатья 214 «Прочие несоциальные выплаты персоналу в натуральной форме»), поскольку данная выплата осуществляется в целях обеспечения (компенсации стоимости) услуги, гарантированной законодательством, определенным категориям работников в целях стимулирования занятости в определенных местностях.

ПРИМЕРАМИ выплат, относящихся к прочим выплатам в натуральной форме (214), являются следующие:

— приобретение молока или других равноценных пищевых продуктов для бесплатной выдачи работникам, занятым на работах с вредными условиями труда, а также компенсационная выплата этим работникам в размере, эквивалентном стоимости указанных продуктов;

— ежемесячные денежные выплаты работодателем своим работникам, проживающим и работающим в сельских населенных пунктах, рабочих поселках (поселках городского типа), по оплате жилого помещения и коммунальных услуг;

— компенсация расходов на оплату стоимости проезда и провоза багажа к месту использования отпуска и обратно для лиц, работающих в районах Крайнего Севера и приравненных к ним местностях, и членов их семей; компенсация стоимости проезда к месту отпуска и обратно судьям;

— компенсация (возмещение) расходов по проезду к местам использования реабилитационных отпусков, на лечение и обратно военнослужащим;

— компенсация работодателем своим работникам стоимости проезда к месту санаторно-курортного лечения и обратно;

— компенсация расходов, связанных с проездом и провозом багажа при переезде из районов Крайнего Севера к новому месту жительства в другую местность в связи с расторжением трудового договора, лицам, работающим в районах Крайнего Севера, приравненных к ним местностях с неблагоприятными климатическими или экологическими условиями, в том числе отдаленных;

— компенсация найма (поднайма) жилых помещений (за исключением служебных командировок) в установленных законодательством Российской Федерации случаях;

— возмещение персоналу дополнительных расходов, связанных с проживанием вне места постоянного жительства в служебных командировках (суточные, в том числе выплаты взамен суточных членам экипажей судов заграничного плавания);

— выплата спортсменам, состоящим в штате учреждения, на питание;

— компенсация проезда сотрудников к месту нахождения образовательной организации.

Денежная форма выплат

В случае невозможности отнесения по вышеуказанным критериям выплаты к натуральной форме, выплата является денежной.

Выплата может быть рассчитана из определенных физических и денежных показателей, например, выплата на ремонт жилого помещения, рассчитанная из нормативной стоимости ремонта квадратного метра жилья и площади жилого помещения, предоставляемая работнику с определенной периодичностью (например, раз в 10 лет), но не обусловленная наличием конкретных расходов физического лица, представляет денежную форму выплат работнику.

ПРИМЕРАМИ несоциальных выплат в денежной форме (выплат денежных средств, которыми работник может распоряжаться по своему усмотрению, не обусловленных фактическим потреблением товаров, работ и услуг) (212) являются следующие:

— подъемное пособие при переезде на новое место работы (службы) лицам, работающим в районах Крайнего Севера и приравненных к ним местностях, судьям, работникам загранучреждений и другим работникам в соответствии с законодательством Российской Федерации;

— подъемное пособие при переезде на новое место службы военнослужащим и приравненным к ним лицам;

— единовременное пособие при перезаключении трудового договора;

— выплата на первоначальное обзаведение хозяйством сотрудникам учреждений, исполняющих наказания;

— дополнительные ежемесячные выплаты к пенсиям работникам-пенсионерам;

— выплата стипендий ученым, научным работникам, являющимся сотрудниками учреждения;

— суточные на военнослужащего и каждого члена его семьи, переезжающих в связи с переводом военнослужащего на новое место военной службы;

— единовременное денежное поощрение молодым специалистам из числа педагогических работников в целях материальной поддержки, создания условий для развития образования и обеспечения населения качественными и доступными образовательными услугами, а также в целях повышения процента закрепления молодых специалистов в системе образования.

Социальные выплаты

Выплаты относятся к социальным, если они связаны с болезнью, утратой заработка или другими социальными рисками. Событие несет социальный риск, если может негативно повлиять на имущественное положение физического лица.

Социальные выплаты делятся в зависимости от типа получателей:

- действующие работники;

- бывшие работники (служащие);

- иные физические лица (население).

Социальные пособия, выплачиваемые в денежной форме, позволяют физическому лицу использовать эти денежные средства точно так же, как доходы, получаемые из других источников.

К социальным пособиям в натуральной форме относятся приобретение товаров, работ, услуг в пользу граждан либо выплаты физическим лицам на приобретение товаров, работ, услуг, а также компенсации (возмещения) расходов физлицам на приобретение товаров, работ и услуг.

Когда социальные пособия выплачиваются в натуральной форме, физическое лицо не имеет свободы выбора в отношении того, как использовать пособия.

Социальные выплаты персоналу (подстатьи 266, 267)

Отличительной особенностью социальных пособий и компенсаций является их связь с социальными рисками для персонала.

Примеры отражения отдельныхсоциальныхвыплат персоналу в денежной и натуральной формах в соответствии с Порядком № 209н приведены в таблице.

Подстатья

Социальные выплаты персоналу

В денежной форме

1. Выходное пособие работникам в соответствии со ст. 178 и 318 ТК РФ.

2. Пособие за первые три дня временной нетрудоспособности за счет средств работодателя в случае заболевания работника или полученной им травмы.

3. Ежемесячные компенсационные выплаты работнику, находящемуся в отпуске по уходу за ребенком до достижения им возраста трех лет.

4. Единовременные денежные пособия (поощрения) государственным (муниципальным) служащим в связи с выходом на пенсию

В натуральной форме

Компенсация стоимости медицинских услуг, стоимости именных путевок на санаторно-курортное лечение работникам учреждений, а также путевок их детям в детские оздоровительные лагеря в установленных законодательством РФ случаях

Социальные выплаты населению, бывшим работникам (подстатьи 262 – 265)

Примеры отражения отдельных социальных выплат населению, бывшим работникам в денежной и натуральной формах приведены в таблице в соответствии с Порядком № 209н.

Подстатья

Социальные выплаты населению, бывшим работникам

В денежной форме

Выплаты на социальную поддержку учащихся, студентов учебных заведений профессионального образования

Оплата больничных листов за первые три дня нетрудоспособности бывшим работникам, выплата в размере среднемесячного заработка на период трудоустройства бывшим работникам в соответствии со ст. 178 и 318 ТК РФ

В натуральной форме

Льготы отдельным категориям граждан (не являющихся работниками учреждения) по оплате жилищно-коммунальных услуг

Материальная помощь (возмещение расходов) членам семьи бывшего работника, связанная с погребением бывшего работника

Прочие несоциальные выплаты физическим лицам

В Порядке № 209н предусматривается обособление прочих выплат физическим лицам, не связанных с социальными рисками (подстатьи 296, 298). Названные выплаты также делятся на текущие, капитальные и детализируются по получателям.

К текущим выплатам относятся уплата членских взносов в организации; стипендии, не связанные с социальными рисками, выплаты в части возмещения судебных издержек истцам, морального ущерба, неосновательного обогащения и т. п. выплаты.

К капитальным выплатам, включаемым в данную категорию, относятся крупные, исключительные, непериодические выплаты компенсаций за значительный ущерб или серьезные травмы, не покрываемые страховыми полисами, и иные аналогичные расходы.

Примеры отражения отдельных прочих несоциальных выплат текущего и капитального характера физическим лицам приведены в таблице в соответствии с Порядком № 209н.

Подстатья

Прочие несоциальные выплаты физическим лицам

Текущего характера

1. Возмещение ущерба, причиненного имуществу сотрудника или его близкому родственнику в связи с исполнением должностным лицом служебных обязанностей.

2. Выплаты бывшим работникам к памятным датам, профессиональным праздникам.

3. Выплаты государственных премий, грантов в различных областях.

4. Поощрительные выплаты спортсменам-победителям и призерам спортивных соревнований, а также тренерам и специалистам сборных команд, обеспечивающим их подготовку (Олимпийских, Паралимпийских, Сурдлимпийских игр, чемпионатов мира и Европы).

5. Премии, денежное поощрение физическим лицам, иные выплаты по результатам проводимых смотров-конкурсов.

6. Ежемесячные целевые стипендии студентам и иным лицам, получающим высшее профессиональное образование, выплачиваемые в целях кадрового обеспечения систем образования

Капитального характера

1. Компенсация стоимости сносимых (переносимых) строений и насаждений, принадлежащих физическим лицам.

2. Возмещение собственникам земельных участков (физическим лицам), землепользователям, землевладельцам и арендаторам земельных участков убытков, причиненных изъятием или временным занятием земельных участков, ограничением прав собственников земельных участков, землепользователей, землевладельцев и арендаторов земельных участков либо ухудшением качества земель

В заключение необходимо выделить еще одну категорию выплат персоналу – выплаты в виде возмещений и компенсаций расходов, понесенных работниками в связи с исполнением ими трудовых обязанностей (не связанных с оплатой труда).

Согласно Порядку № 209н приобретение работ, услуг организациями бюджетной сферы, потребляемых непосредственно в процессе производства, относится на соответствующую подстатью статьи 220 «Оплата работ, услуг».

Примеры отражения выплат, понесенных работниками в связи с исполнением ими трудовых обязанностей и направленных на процесс производства, приведены в таблице в соответствии с Порядком № 209н.

Подстатья

Прочие выплаты работникам, направленные на процесс производства

1. Возмещение расходов, связанных со служебными командировками (проезд, проживание, иные расходы, связанные с выполнением служебного задания в командировке).

2. Компенсация стоимости вещевого имущества.

Компенсация за использование личного транспорта в служебных целях

Отражение выдачи молока в 2019 году

В 2019 году Порядком № 209н введено разграничение иных выплат персоналу по типу выплат (несоциальные или социальные), а также по форме, в которой они осуществляются (денежной или натуральной), между подстатьями КОСГУ:

- 212 «Прочие несоциальные выплаты персоналу в денежной форме»;

- 214 «Прочие несоциальные выплаты персоналу в натуральной форме»;

- 266 «Социальные пособия и компенсации персоналу в денежной форме»;

- 267 «Социальные компенсации персоналу в натуральной форме».

В соответствии с частью 2.2 Методических рекомендаций к Порядку применения классификации операций сектора государственного управления, доведенных письмом Минфина России от 29.06.2018 № 02-05-10/45153, «расходы на приобретение молока или других равноценных пищевых продуктов для бесплатной выдачи работникам, занятым на работах с вредными условиями труда, а также на компенсационную выплату этим работникам в размере, эквивалентном стоимости указанных продуктов, отражаются по подстатье 214». Приказом Минфина России от 13.05.2019 № 69н аналогичное положение включено в пункт 10.1.4 Порядка № 209н.

Бухгалтерские записи по отражению в учете приобретения молока и других равноценных пищевых продуктов, а также их выдачи работникам приведены в пункте 4 части 2 Методических рекомендаций по применению федерального стандарта бухгалтерского учета для организаций государственного сектора «Запасы» (доведены письмом Минфина России от 01.08.2019 № 02-07-07/58075):

Выдержка из документа:

«При приобретении молока или других равноценных пищевых продуктов для бесплатной выдачи работникам, занятым на работах с вредными условиями труда, а также компенсационная выплата этим работникам в размере, эквивалентном стоимости указанных продуктов, включаются в группу «Прочие материальные запасы» и отражаются на счете 0 105 34 346 «Увеличение вложений в материальные запасы — иное движимое имущество».

Указанные операции отражаются следующими бухгалтерскими записями:

- по дебету счета 0 106 34 346 «Увеличение вложений в материальные запасы — иное движимое имущество» и кредиту счета 0 302 14 73X «Увеличение кредиторской задолженности по прочим несоциальным выплатам персоналу в натуральной форме»;

- по дебету счета 0 105 36 346 «Увеличение стоимости прочих материальных запасов — иного движимого имущества учреждения» и кредиту счета 0 106 34 346 «Уменьшение вложений в материальные запасы — иное движимое имущество».

Выбытие объектов материальных запасов по группе «Прочие материальные запасы» в виде молока и других равноценных пищевых продуктов, выданных работникам в соответствии с нормами и условиями, предусмотренными законодательством, отражаются:

- по дебету счета 0 401 20 214 «Прочие несоциальные выплаты персоналу в натуральной форме в текущем финансовом году» и кредиту счета 0 105 36 446 «Уменьшение стоимости прочих материальных запасов — иного движимого имущества учреждения».»

Согласно Таблице соответствия видов расходов классификации расходов бюджетов и статей (подстатей) классификации операций сектора государственного управления , относящихся к расходам бюджетов и применяемых начиная с 01.01.2019, приобретение молока или других равноценных пищевых продуктов для бесплатной выдачи работникам за вредные условия труда отражается в 2019 году по виду расходов 244 «Прочая закупка товаров, работ и услуг» и КОСГУ 214 «Прочие несоциальные выплаты персоналу в натуральной форме» — см. таблицу 2.

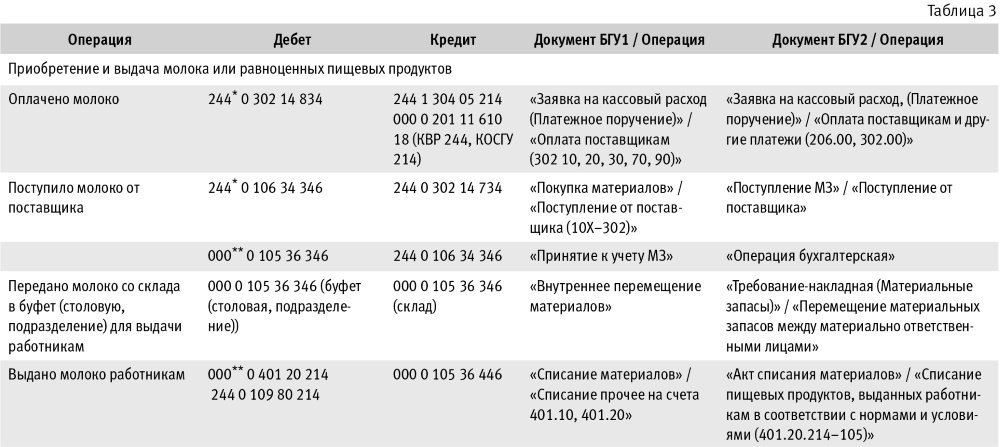

Учет молока и компенсационных выплат в «1С:Бухгалтерии государственного учреждения 8»

Выдача молока

Бухгалтерские записи по обеспечению в 2019 году работников, занятых на работах с вредными условиями труда, молоком или другими равноценными пищевыми продуктами, а также документы, которыми они формируются в программе «1С:Бухгалтерия государственного учреждения 8» редакции 1 (БГУ1) и редакции 2 (БГУ2), приведены в таблице 3.

Совет: чтобы в документах Покупка материалов и Поступление МЗ счет 105.36 и код КОСГУ 346 формировались автоматически, для номенклатуры «Молоко» (в элементе справочника Номенклатура) следует выбрать тип МЗ — Прочие материальные запасы (рис. 1).

Расходы по выдаче молока независимо от целей использования ранее отражались по КОСГУ 272 «Расходование материальных запасов».

Поскольку корреспонденции вида Дебет 0 401 20 214 Кредит 0 105 36 446 выбиваются из общего правила, Технологический анализ бухгалтерского учета признает их ошибкой.

Компенсационная выплата вместо молока

Согласно пункту 4 части 2 Методических рекомендаций по применению Стандарта «Запасы» «при приобретении молока или других равноценных пищевых продуктов для бесплатной выдачи работникам, занятым на работах с вредными условиями труда, а также компенсационная выплата этим работникам в размере, эквивалентном стоимости указанных продуктов, включаются в группу «Прочие материальные запасы» и отражаются на счете 0 105 34 346 «Увеличение вложений в материальные запасы — иное движимое имущество»».

Отражение компенсационной выплаты на счете 0 105 36 00 «Прочие материальные запасы» — это техническая ошибка. Компенсационные выплаты отражаются в обычном порядке (см. таблицу 4).

Согласно Таблице соответствия видов расходов классификации расходов бюджетов и статей (подстатей) классификации операций сектора государственного управления, относящихся к расходам бюджетов, применяемых начиная с 01.01.2019, подстатья КОСГУ 214 «Прочие несоциальные выплаты персоналу в натуральной форме» увязана с видами расходов:

- 112 «Иные выплаты персоналу учреждений, за исключением фонда оплаты труда»;

- 122 «Иные выплаты персоналу государственных (муниципальных) органов, за исключением фонда оплаты труда»;

- 134 «Иные выплаты военнослужащим и сотрудникам, имеющим специальные звания»;

- 142 «Иные выплаты персоналу, за исключением фонда оплаты труда»;

- 223 «Продовольственное обеспечение в рамках государственного оборонного заказа».

Бухгалтерские записи по отражению в 2019 году компенсационной выплаты взамен выдачи работникам по установленным нормам молока или других равноценных пищевых продуктов и документы, которыми они формируются в БГУ1 и БГУ2, приведены в таблице 4.

Статья Как отразить выдачу молока сотрудникам, занятым на работах с вредными условиями труда, по новым правилам?

В 2019 году приобретение молока для выдачи сотрудникам, занятым на работах с вредными условиями труда, отражается по новым правилам.

Давайте на примере конфигурации «Бухгалтерия государственного учреждения, редакция 2.0» рассмотрим два случая:

— приобретение и выдача молока в натуральной форме;

— замена молока компенсационной выплатой;

Приобретение и выдача молока в натуральной форме.

1. Оформляем заявку на кассовый расход.

Согласно Методическим рекомендациям такие расходы отражаются по КОСГУ 214 «Прочие несоциальные выплаты персоналу в натуральной форме» и КПС с видом расходов 244 «Прочая закупка товаров, работ и услуг». На закладке «Бухгалтерская операция» выбираем типовую операцию «Оплата поставщикам и другие платежи (206.00, 302.00)».

После проведения на основании введенных данных документ сформирует проводки Д 302.14 К 201.11, К 18.01.

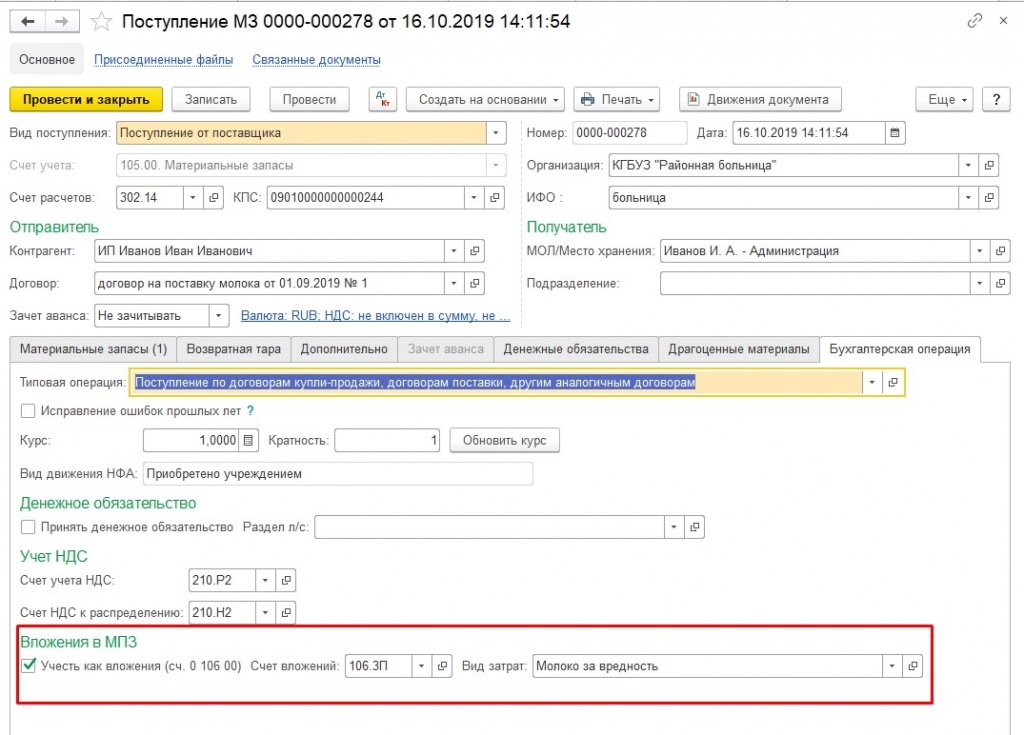

2. Формируем документ «Поступление МЗ».

Здесь нужно обратить внимание на следующие реквизиты:

— счет расчетов 302.14;

— счет учета 105.36.

— на закладке «Бухгалтерская операция» ставим галочку «Учесть как вложения» и выбираем счет вложений 106.3П «(Покупка) Вложения в материальные запасы – иное движимое имущество».

Документ сформирует проводки Д 106.3П К302.14.

3. Создаем документ «Операция (бухгалтерская)».

С его помощью мы сформируем фактическую стоимость молока непосредственно на счете 105.36 «Прочие материальные запасы – иное движимое имущество учреждения».

4. Формируем документ «Требование накладная» для перемещения молока со склада в столовую/буфет.

*этот пункт можно пропустить, если молоко поступает сразу в пункт выдачи.

Документ создаст проводки по перемещению между ЦМО.

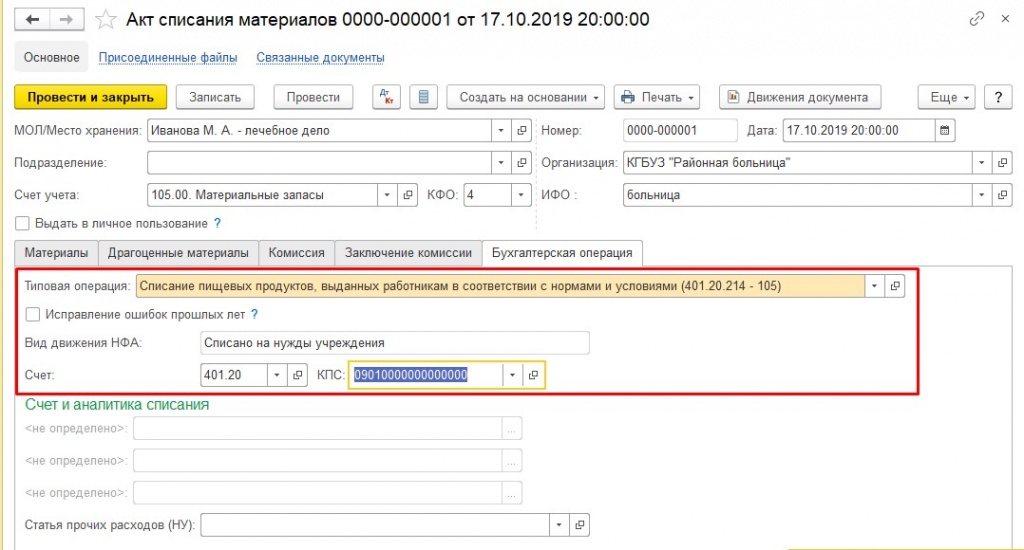

5. Формируем документ «Акт списания МЗ» для выдачи молока работникам.

На закладке «Бухгалтерская операция» обращаем внимание на следующие реквизиты:

— типовая операция – «Списание пищевых продуктов, выданных работникам в соответствии с нормами и условиями»

Документ сформирует проводки по списанию молока:

Обратите внимание!

Поскольку корреспонденции вида Д-т 0 401 20 214, К-т 0 105 36 446 выбиваются из общего правила, Технологический анализ бухгалтерского учета признает их ошибкой.

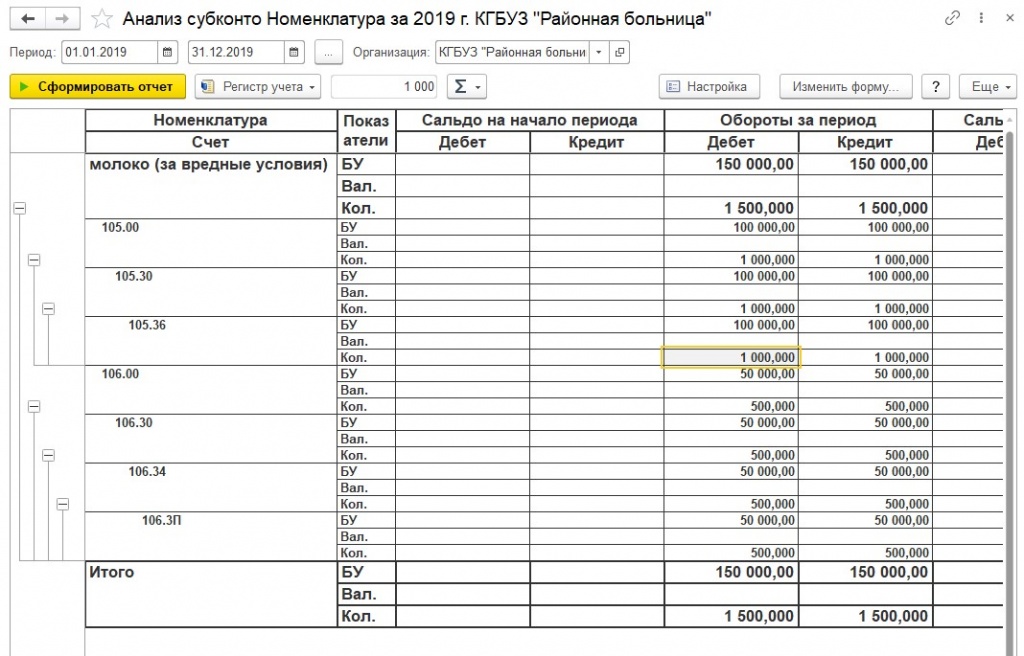

6. Формируем анализ субконто по номенклатуре «Молоко за вредные условия» и видим, что молоко списалось.

Замена молока компенсационной выплатой.

Теперь рассмотрим вариант, когда молоко за вредные условия в учреждении заменяют на компенсационную выплату. Основанием для этого обязательно должно быть письменное заявление работника.

1. Начисляем компенсационную выплату с помощью документа «Отражение зарплаты в учете».

В результате проведения сформируются проводки Д 402.20.214 К 302.14.737.

2. Выплачиваем компенсационную выплату с помощью документа «Заявка на кассовый расход».

Документ сформирует проводки по Д 302.14 837 К 201.11.610, К 18.01 214

1) письмо Минфина России от 29.06.2018 № 02-05-10/45153

2) статья 222 ТК РФ

3) пункт 4 часть 2 Методических рекомендаций по применению ФСБУ «Запасы».

4) приказ Минздравсоцразвития России от 16.02.2009 № 45н

5) Порядок № 209н.

Остались вопросы? Звоните по тел. 66-88-79.

По какому КОСГУ выплачивать компенсацию вместо молока за «вредность»?

Л.В. Сологубова,

автор ответа, консультант Аскон по бухгалтерскому учету и налогообложению в бюджетных организациях ВОПРОС По какому КОСГУ и ВР выплачивать государственному бюджетному учреждению здравоохранения компенсацию сотрудникам, занятым на работах с вредными условиями труда, в размере, эквивалентном стоимости молока. Есть разъяснение Министерства Финансов РФ (Письмо Минфина России от 28.02.2019 N 02-05-10/12947), что по 214 КОСГУ.

Но также есть разъяснение эксперта журнала «Зарплата в учреждении», что компенсацию вредникам, эквивалентной стоимости молока, надо выплачивать по ВР 112 КОСГУ267. ОТВЕТ КОСГУ 214 и КВР 112,122. ОБОСНОВАНИЕ КОСГУ 214 и КВР 112,122 используются для несоциальных выплат. Эти выплаты используются для привлечения и содержания сотрудников. Сюда попадают сотрудники, иждивенцы.

Пример: оплата проезда в отпуск, провоз багажа, найм жилья (кроме командировок), МОЛОКА, топлива. Социальные выплаты отражаются по КОСГУ 267, КВР 112,122. Данные выплаты связаны с компенсацией социального риска, в т.ч. болезнь. Например, оплата путевок на санаторно-курортное лечение. Очевидно целесообразно использовать позицию Минфина РФ — КОСГУ 214 и КВР 112,122.

Л.В. Сологубова,

автор ответа, консультант Аскон по бухгалтерскому учету и налогообложению в бюджетных организациях

#Бюджетник В избранное Поделиться PDF 60 50

Возможно, вам будут интересны эти темы:

Уточнят правила применения КВР 247 и 113 — поправки уже на регистрации

1466 04.04.2022

В Порядке формирования КБК N 85н закрепят правила, большинство из которых Минфин уже доводил в письмах.

Минфин выпустил очередной обзор типичных ошибок при заполнении справок о доходах госслужащих

1105 31.03.2022

Ведомство подготовило обзор на основании результатов проверки справок, которые ему представили в рамках декларационных кампаний 2021-2022 годов.

Обновили перечень профессий, по которым иностранцев можно принимать на работу вне квоты

1333 22.03.2022

С 29 марта работодателям нужно применять новый список профессий иностранных квалифицированных специалистов.

Компенсация За Спецмолоко Проводки Бюджет 2021

Обоснование вывода:

С 2021 года расходы на приобретение молока или других равноценных пищевых продуктов для бесплатной выдачи работникам, занятым на работах с вредными условиями труда, а также компенсационная выплата этим работникам в размере, эквивалентном стоимости указанных продуктов, отражаются по подстатье 214 «Прочие несоциальные выплаты персоналу в натуральной форме» КОСГУ (смотрите методические рекомендации к порядку применения КОСГУ, доведенные письмом Минфина России от 29.06.2021 N 02-05-10/45153, а также приказ Минфина России от 13.05.2021 N 69н, который в настоящее время находится на регистрации в Минюсте).

При этом по таблице соответствия классификации видов расходов бюджетов и статей (подстатей) классификации операций сектора государственного управления, относящихся к расходам бюджетов, применяемой начиная с 1 января 2021 года и доведенной информацией Минфина России от 11.02.2021 (далее — Таблица соответствия) (информация Минфина России от 31.05.2021), подстатья 214 КОСГУ в учете бюджетных учреждений может применяться только в увязке с элементом вида расходов 112 «Иные выплаты персоналу учреждений, за исключением фонда оплаты труда».

Однако отметим, что Таблица соответствия носит информативный характер и не является нормативным актом. Соответственно, перечень установленных ею увязок не является исчерпывающим. Кроме того, в Таблицу соответствия планируется внести изменения, поэтому данная позиция может быть изменена.

Вместе с тем приобретение продуктов питания (молока) в целях выдачи их сотрудникам прежде всего является для учреждения закупкой. Следовательно, в целях отражения расходов на приобретение таких материальных ценностей должен применяться элемент вида расходов 244 «Прочая закупка товаров, работ и услуг» (пп. 51.2.4.4 п. 51 Порядка, утвержденного приказом Минфина России от 08.06.2021 N 132н).

Таким образом, исходя из прямого толкования норм Порядков N 209н и N 132н, на сегодняшний день расходы на приобретение молока или других равноценных пищевых продуктов для бесплатной выдачи работникам, занятым на работах с вредными условиями труда, следует отражать по элементу видов расходов 244 в увязке с подстатьей 214 КОСГУ.

В настоящее время инструкции по бухгалтерскому учету не устанавливают порядок отражения операций по приобретению молока для бесплатной выдачи работникам, занятым на работах с вредными условиями труда. Какие-либо разъяснения по данному вопросу в настоящее время специалистами финансового ведомства не доведены. Соответственно, бюджетное учреждение вправе по согласованию с учредителем определять необходимую для отражения в бухгалтерском учете корреспонденцию счетов в соответствии с требованиями п. 4 Инструкции, утвержденной приказом Минфина России от 16.12.2021 N 174н.

Поскольку аналитика в счете увязана именно с кодом КОСГУ, расчеты по данным операциям отражаются в корреспонденции со счетом 302 14 «Расчеты по прочим несоциальным выплатам персоналу в натуральной форме» (п. 254 Инструкции, утвержденной приказом Минфина России от 01.12.2021 N 157н (далее — Инструкция N 157н). Молоко, в свою очередь, учитывается в составе продуктов питания на счете 105 Х2 (п. 118 Инструкции N 157н).

1. Дебет 0 105 32 342 Кредит 0 302 14 73Х

— отражена задолженность перед поставщиком за поставленное молоко;

2. Дебет 0 302 14 83Х Кредит 0 201 11 610

Увеличение забалансового счета 18 (КВР 244, КОСГУ 214)

— с лицевого счета учреждения погашена задолженность учреждения перед поставщиком за поставленное молоко;

3. Дебет 0 109 81 272 (0 401 20 272) Кредит 0 105 32 442

— фактическая стоимость молока, выданного работникам, отнесена на расходы учреждения.

В связи со вступлением в силу СГС «Доходы» принципиально поменялись правила учета расчетов по субсидиям на выполнение задания как у учреждения, так и органа-учредителя. К тому же появились новые коды КОСГУ для учета расчетов. Разберем подробно, какие бухгалтерские проводки надо делать на каждом этапе: от заключения соглашения о предоставлении субсидии до возврата остатков (приказы Минфина России от 28 декабря 2021 г. № 297н, № 298н, № 299н и № 300н).

Портал ГАРАНТ.РУ зарегистрирован в качестве сетевого издания Федеральной службой по надзору в сфере связи,

информационных технологий и массовых коммуникаций (Роскомнадзором), Эл № ФС77-58365 от 18 июня 2021 года.

Учет Молока За Вредность В Бухгалтерском В Бюджетном Учете В 2021 Году

И на каждый объект заводится инвентарная карточка, за исключением предметов, стоящих менее 3 000 руб., и библиотечных объектов. Для учета основных средств предусмотрен синтетический счет 010100000 «Основные средства».

Бюджетный учет операций по безвозмездной передаче В соответствии с п. 4 и 5 Инструкции по применению Плана счетов бюджетного учета, утвержденной Приказом Минфина РФ от 06.12.2021 № 162н (далее – Инструкция № 162н), для учета казенными учреждениями операций с недвижимым имуществом, права на которое подлежат государственной регистрации, предназначены следующие счета:

сообщаем следующее: Продукцию животноводства учитывайте по общим правилам, установленным в Инструкции 174н для отражения в учете материальных запасов. Специально разработанных проводок по учету такой продукции нет.

Прошу разъяснить порядок учета молока по внебюджетной деятельности в автономном учреждении. Меня интересует весь процесс от надоя молока до его списания. Частично мы молоко реализуем, часть идет на корм животным и на выпойку телят. Как правильно оприходовать молоко, списать, продать и увязать бухгалтерские проводки.С уважением, бухгалтер Степанова Н.Д.

Обновление: 3 марта 2021 г. Факторы производственной среды могут быть признаны вредными по результатам специальной оценки условий труда (далее – СОУТ). Вредные производственные факторы способны привести к заболеванию работника. 2. нельзя заменить сметаной, маслом 2.

Именно поэтому на законодательном уровне и был принят нормативный акт, предусматривающий выдачу молочной компенсации труженикам, которые заняты на вредных производствах, в порядке, установленном законом и с учетом перечня особо вредных факторов. Дорогие читатели! Статья рассказывает о типовых способах решения юридических вопросов, но каждый случай индивидуален.

уважаемые эксперты! Прошу Вас ответить на следующий вопрос. Бюджетное медицинское учреждение.Сотрудникам учреждения за вредность (работающим с рентгеном, туб.больными и пр.) выдаем молоко. Скажите пожалуйста, на каком счете нужно его учитывать на счете 105.32 Продукты или 105.36 Прочие материалы. Одни ревизоры утверждают, что это не продукт, который служит для приготовления пищи и учитывается на счете 105.36, а другие утверждают, что молоко — это все-таки ПРОДУКТ и его учитывают на счете 105.32, как и другие продукты, не смотря на то, что он просто выдается сотрудникам за вредность.Спасибо

Молоко (молочный продукт, питьевое молоко– это пищевой продукт. Значит, оно приобретается и учитывается как продукт питания, на счете 105 32 340«Увеличение стоимости продуктов питания – иного движимого имущества учреждения»,а его стоимость при выдаче работнику относится на расходы текущего финансового года. Бесплатная выдача молока «за вредность» установлена действующим законодательством ( статья 222 Трудового кодекса Российской Федерации, постановление Правительства от 13.03.2021г. №168).

Так, например, введен новый КОСГУ 266, на который следует относить социальные пособия и компенсации, предоставленные персоналу государственного (муниципального) учреждения в денежной форме. Что следует относить к данным социальным пособиям? На КОСГУ 266 относите пособие по временной нетрудоспособности за первые три дня болезни.

То есть пособие, выплачиваемое за счет средств работодателя. Также на данный код необходимо относить ежемесячное пособие по уходу за ребенком до трех лет (в размере 50 рублей). Все категории выплат и компенсаций закреплены в ст. 10.6.6 главы 2 Приказа № 209н.

Получатели бюджетных средств, такие как главные распорядители бюджетных средств (ГРБС), казенные, бюджетные и автономные учреждения, должны вести учет, составлять планы и отчеты по единым нормам и в соответствии с требованиями законодательства. Перечень требований и правил по применению специальных кодов, определяющих соответствующие значения бюджетного (бухгалтерского) счета, устанавливается Минфином для всех участников процесса.

В случае бесплатной выдачи молока сотрудникам, занятым на работах с вредными условиями труда, учреждению необходимо произвести расходы и приобрести соответствующие продукты питания. Такие закупки за счет средств субсидии на выполнение государственного (муниципального) задания осуществляются согласно требованиям, установленным Законом о контрактной системе (п. 7 ст. 3 данного закона).

Расходы на приобретение молока для бесплатной выдачи сотрудникам, занятым на работах с вредными условиями труда, относятся на статью 340 «Увеличение стоимости материальных запасов» КОСГУ в соответствии с Указаниями о порядке применения бюджетной классификации РФ. В бухгалтерском учете его поступление отражается по дебету счета 0 105 32 340 «Увеличение стоимости продуктов питания — иного движимого имущества учреждения» (п. 34 Инструкции N 174н ).

Примерно 50% компаний в сфере производства у нас относится к группе вредных. Когда говорить определеннее, то в стране в целом приблизительно 40% всех должностей производственной сферы подразумевает выход на пенсию для работника до срока из-за неблагоприятных условий.

Соответственно законодательным актам, какие регулируют начисление льгот тем сотрудникам, задействованных в работах с тяжкими условиями, выход на пенсию до срока сопровождается компенсационными выплатами льгот за нанесенный организму ущерб.

- биологические опасности (болезнетворные бактерии и микроорганизмы и т.д.),

- физические параметры труда (влажность воздуха, температурный режим, электромагнитное излучение, воздействие постоянной вибрации и т.д.),

- трудовые особенности (рабочий режим, нагрузки умственного и сенситивного характера, вероятность производственных травм ).

- химические провокаторы (гормональные и ферментные вещества, воздействие реагентов и т.д.),

Каждая организация вне зависимости от формы собственности должна соблюдать требования законодательства относительно прав работников на компенсацию по условиям труда. К числу таких компенсаций следует относить бесплатное обеспечение работников лечебно-профилактическим питанием, молоком или равноценными продуктами.

- В доходный КОСГУ 141 «Доходы от штрафных санкций за нарушение законодательства о закупках и нарушение условий контрактов (договоров)» кроме штрафов добавили пени.

- Код 12К «Доходы от концессионной платы» не применяют для кассовых поступлений и выбытий.

- По КОСГУ 211 в учете отражают также единовременные выплаты к ежегодному отпуску государственных и муниципальных служащих, компенсацию за неиспользованный отпуск при увольнении и доплаты за совмещение должностей, расширение зон обслуживания и исполнение обязанностей отсутствующих сотрудников.

- Из перечня расходов по подстатье 213 «Начисления на выплаты по оплате труда» исключили пособия за счет ФСС (по болезни, беременности и родам, пр.), так как с 2021 года все регионы переходят на прямы выплаты от фонда.

- К несоциальным выплатам сотрудникам в денежной и натуральной форме по КОСГУ 212 и 214 относят расходы для привлечения и сохранения кадрового потенциала, а также стимулирования занятости. По подстатье 214 также следует учитывать выплаты персоналу на личное потребление.

- Статьи 560/660 и 730/830 детализируют по группам лиц (контрагентам). Если в течение года контрагент переходит из одной группы в другую, КОСГУ с начала года не меняют.

Бухгалтеру бюджетной сферы: топ‑5 изменений за ноябрь

1. С 2021 года в Порядок № 209н добавили новые подстатьи КОСГУ:

- 139 «Доходы от возмещений Фондом социального страхования Российской Федерации расходов». По коду будут отражать доходы от фонда на мероприятия по сокращению травматизма и профзаболеваний сотрудников, а также санаторно-курортное лечение сотрудников, которые работают во вредных условиях;

- 422 «Обесценение нематериальных активов с определенным сроком полезного использования» и 423 «Обесценение нематериальных активов с неопределенным сроком полезного использования». Ранее в приказе был код 422 для обесценения всех НМА. Теперь добавили КОСГУ 423 и разделили активы по срокам их использования;

- 452 «Уменьшение стоимости неисключительных прав на результаты интеллектуальной деятельности с определенным сроком полезного использования» и 453 «Уменьшение стоимости неисключительных прав на результаты интеллектуальной деятельности с неопределенным сроком полезного использования». Аналогичная ситуация с выделением НМА с разными сроками использования.

2. Также внесли правки в действующие подстатьи КОСГУ со следующего года:

- по коду 224 «Арендная плата за пользование имуществом (за исключением земельных участков и других обособленных природных объектов)» проводят возмещение арендодателю и ссудодателю налога на имущество и земельного налога;

- по КОСГУ 226 «Прочие работы, услуги» в учете отражают неисключительные права на результаты интеллектуальной деятельности (программы, базы данных и пр.) по лицензионным договорам или другим документам. Минфин планировал учитывать эти расходы по новым кодам 352 и 353, но правила оставили прежними;

- в подстатью 228 добавили расходы на архитектурно-археологические обмеры, разработку технических условий присоединения к сетям инженерно-технического обеспечения, инженерно-геодезические изыскания и кадастровые работы. При этом если указанные расходы не формируют капвложения в стоимость основных средств, их проводят по КОСГУ 226;

- статью 260 «Социальное обеспечение» дополнили новыми расходами. Например, по коду 262 нужно отражать единовременные пособия при выпуске детей-сирот и детей без попечения родителей, а также пособия по беременности и родам студенткам и пособия, которые относятся к публичным нормативным обязательствам. По коду 264 в учете пройдут единовременные выплаты членам семьи умершего или вышедшего на пенсию сотрудника, а также оплату больничных бывшим работникам за первые три дня нетрудоспособности. По коду 265 — возмещение расходов на погребение бывшего сотрудника, а по коду 266 — оплата дополнительных выходных для ухода за детьми-инвалидами, а также выплаты при увольнении и выходе сотрудника на пенсию за выслугу лет;

- подстатьи КОСГУ 191–199, 352–353, 411–412, 421–423, 432, 452–453 и 462 не применяют для учета кассовых поступлений и выбытий.

Таблица предназначена для учреждений субъектов РФ. Ведь со следующего года финансисты меняют порядок и добавляют новые КВР в Приказ № 85н. Поэтому ведомство опубликовало новую таблицу соответствия разделов (подразделов) и видов расходов с 2021 года.

- Дайджест № 55: приняты поправки к налоговому кодексу

- Дайджест № 54: новости для тех, кто на УСН

- Дайджест № 53: разъяснения по НДС и новая декларация по налогу на имущество

- Новые формы первичных документов и регистров: изменения в Приказе № 52н

- Дайджест № 52. Перешли с ЕНВД на УСН? Переведите на «упрощенку» все расчеты и обязательства

- Дайджест по налогам № 51. Важное за первую половину декабря

Порядок применения классификации операций сектора государственного управления (КОСГУ) по-прежнему утвержден приказом Минфина России от 29.11.2017 № 209н (далее — Приказ № 209н). Однако приказ Минфина от 29.09.2020 № 222н внёс в него множество изменений и поправок.

Минфин уточнил отдельные положения Приказа № 209н с целью совершенствования нормативно-правового регулирования порядка применения КОСГУ в соответствии с положениями ст. 18, 19, 23.1 и 165 Бюджетного кодекса РФ.

Сразу скажем, что Минфин внёс изменения и в доходные, и расходные коды КОСГУ. И вообще предусмотрено довольно много уточняющих правок. Некоторые из них надо применять уже с 21 ноября 2020 года.

Также уточнены требования к утвержденной структуре кодов КОСГУ. По-новому изложены положения, касающиеся перечня «доходных» статей КОСГУ, детализированы отдельные статьи и порядок отнесения на подстатьи некоторых доходов.

В новой редакции Приказа № 209н Минфин учёл свои требования, разъяснения и комментарии по применению кодов КОСГУ, которые давал ранее.

В новой редакции Приказ № 209н нужно применять, в основном, при ведении бюджетного (бухгалтерского) учета с 1 января 2021 года, а также составлении бюджетной (бухгалтерской) и иной финансовой отчетности за 2021 год

Однако есть ряд исключений, которые применяют при ведении учета уже в 2020 году и составлении указанной отчетности за 2020 год.

Что поменяется в КОСГУ с 21 ноября 2020 и в 2021 году

- ОКУД 0504104 — применяется для выбытия активов нефинансового сектора, исключая транспортные средства;

- ОКУД 0504105 — оформляется, когда списывается транспорт;

- ОКУД 0504143 — составляется для списания инвентаря;

- ОКУД 050414 — используется для списания пришедшей в негодность литературы.

Бюджетная организация может быть учреждена городским образованием или субъектом РФ либо же быть федеральной. В зависимости от этой принадлежности перечень бумаг, формируемых ликвидационной комиссией, может разниться. Организация, образованная на базе субъекта Федерации или муниципалитета, должна обращаться к законодательным актам, утвержденным этими субъектами. Для федеральных учреждений документом, на который надо опираться, управляя активами, является постановление Правительства РФ «Об особенностях списания федерального имущества» № 834 от 14.10.2021. А процедура сдачи документов на согласование регламентирована приказом Минэкономразвития и Минфина РФ № 96/30н от 10.03.2021.

После издания выше оговоренных документов оформляется списочная ведомость, в которой каждый труженик, получивший молоко, расписывается и на основании которой составляется отчет о потребленном продукте. Кстати, график выходов к ведомости тоже нужно приложить, ведь ответственное за выдачу молока лицо, тоже должно знать в какой день сотрудник имеет право на молочную компенсацию.

Более того, на основании оговоренной нормы выдается не только молоко, но и иные продукты, перечень которых определен законом, а именно Постановлением Правительства РФ № 168, причем совершенно бесплатно для работников. Ведь законом установлена норма, в соответствии с которой, обязанность за соблюдением безопасности труда и компенсации вредных условий закреплена за работодателем, следовательно, молоко выдается за счет предприятия.

Такой порядок следует из Методических рекомендаций (счета 01, 11, 20, 94), утвержденных приказом Минсельхоза России от 13 июня 2021 г. № 654, пункта 33 Методических рекомендаций, утвержденных приказом Минсельхоза России от 19 июня 2021 г. № 559.

При падеже животных оформляются те же первичные документы, что и при забое животных (птиц) (п. 27, 28 Методических рекомендаций, утвержденных приказом Минсельхоза России от 2 февраля 2021 г. № 73, указания, утвержденные постановлением Госкомстата России от 29 сентября 1997 г. № 68).

Ситуацию призван переломить приказ № 45н, в приложении № 2 к которому изложен порядок осуществления «вредной» компенсационной выплаты. Так, ее размер принимается эквивалентным стоимости молока жирностью не менее 2,5 процента. При этом в расчет берется цена в розничной торговле по месту расположения работодателя на территории административной единицы субъекта Российской Федерации. Работникам же, получающим вместо молока равноценные пищевые продукты, размер «денежного субститута» устанавливается исходя из стоимости таких продуктов.

Стоимость бесплатно выдаваемых работникам продуктов считается расходом по обычным видам деятельности (п. 5, 16, 18 ПБУ 10/99, утвержденного приказом Минфина от 6 мая 2021 г. № 33н). Аналогичным образом учитывается и денежная компенсация.

Разграничение выплат физическим лицам: применяем КОСГУ

Как следует из Руководства Минфина, несоциальными выплатами являются заработная плата, выплаты, связанные с привлечением и удержанием работников в определенной сфере трудовой деятельности, стипендии, а также выплаты компенсаций за ущерб (например, имуществу физического лица), причиненный единицами сектора государственного управления, в том числе по решению суда либо добровольно.

2. Приобретение молока или других равноценных пищевых продуктов для бесплатной выдачи работникам, занятым на работах с вредными условиями труда, а также компенсационная выплата этим работникам в размере, эквивалентном стоимости указанных продуктов, и иные аналогичные расходы.

Под выплатами в натуральной форме понимается полная либо частичная оплата (компенсация) работодателем товаров, работ и услуг, предоставленных в личное пользование работников (то есть работники могут использовать их по своему усмотрению для удовлетворения своих потребностей или потребностей членов их семей). Данные выплаты, как правило, состоят из товаров и услуг, приобретенных у производителя от имени работника, а также компенсаций, связанных с возмещением расходов работника на приобретение товаров, работ и услуг. Например, выплаты в натуральной форме могут включать оплату (компенсацию) медицинских услуг работникам и иных товаров и услуг. Несмотря на то, что эти возмещения (частичные или полные), как правило, выплачиваются в денежной форме, они отражаются как выплаты в натуральной форме, так как предполагается, что они производятся непосредственно за совершенную покупку.

При осуществлении работодателем выплат в натуральной форме работник не имеет свободы выбора в отношении того, как использовать выплату (выплата просто освобождает его от необходимости осуществления расходов за счет собственных средств). Например, компенсация расходов на оплату стоимости проезда и провоза багажа к месту использования отпуска и обратно для лиц, работающих в районах Крайнего Севера и приравненных к ним местностях, и членов их семей относится к прочим выплатам в натуральной форме (подстатья 214), поскольку данная выплата осуществляется в целях обеспечения (компенсации стоимости) услуги, гарантированной законодательством, определенным категориям работников в целях стимулирования занятости в определенных местностях.

К социальным пособиям в натуральной форме относятся приобретение товаров, работ, услуг в пользу граждан либо выплаты физическим лицам на приобретение товаров, работ, услуг, а также компенсации (возмещения) расходов физлицам на приобретение товаров, работ и услуг.

В учет госучреждений введена новая подстатья 139 «Доходы от возмещения затрат ФСС», на котором фиксируют два вида затрат, возмещаемых Фондом. Помимо введения нового КОСГУ, с 2023 года уточнены перечни доходов, внесенных в некоторые уже имеющиеся подстатьи. Сгруппируем обновления по «доходным» шифрам КОСГУ в таблице:

Эксперт в сфере права, бухучета, финансов и налогообложения. Общий стаж профессиональной деятельности с 2007 года. За это время успешно работала на должностях налогового консультанта, заместителя главного бухгалтера, главного бухгалтера, финансового директора. Автор множества публикаций по практическому применению бухгалтерского, налогового и трудового законодательства для различных профессиональных электронных СМИ. С отличием окончила факультет управления и психологии Кубанского государственного университета и Адыгейский государственный университет по специальности «Бухгалтерский учет и аудит».

Еще почитать —> Удостоверять завещания могут быть только

Существующие на сегодняшний день подстатьи 251, 252 и 253 КОСГУ изменят свое название и будут использоваться для безвозмездных перечислений текущего характера. А вот для отражения безвозмездных перечислений капитального характера добавляются 3 новые подстатьи КОСГУ:

Наряду с интенсивной подготовкой бухгалтеров бюджетной сферы к сдаче итоговой отчетности необходимо также помнить, что, как правило, под конец отчетного года происходит много изменений в законодательстве. Не обошли стороной новшества и порядок применения некоторых кодов бюджетной классификации. Основные «новинки» рассмотрим в данной статье.

Отдельно хотелось бы остановиться на достаточно «проблемном» КВР 247 «Закупка энергетических ресурсов». В 2023 году относительно порядка его использования было немало вопросов. Сложности возникали с оплатой расходов на горячее водоснабжение, так как описание этого кода не предусматривало отнесение затрат на водоснабжение (включая горячее водоснабжение) на него.

Приходилось анализировать, в рамках какого вида договора осуществляются затраты, как выставлены первичные документы, цель использования горячей воды и т.п. Ведь учитывая, что теплоснабжение и водоснабжение могли быть предусмотрены в рамках одного договора, критерием применения КВР должно было являться направление средств на обеспечение отопления либо на обеспечение водоснабжения (см., к примеру, письмо Минфина России от 26.04.2023 N 02-05-10/31757). В общем, все было не очень определенно.

- физическим лицам — по КВР 350;

- бюджетным и автономным учреждениям — по КВР 613 и 623 соответственно;

- иным некоммерческим организациям — по соответствующим элементам КВР 630;

- коммерческим организациям, ИП, физическим лицам — производителям товаров, работ, услуг — по соответствующим элементам КВР 810.

До внесения конкретных изменений в Порядок N 85н существовали различные точки зрения по поводу отражения расходов на обеспечение участия спортсменов в спортивных соревнованиях, тренировочных и других мероприятиях через командируемых подотчетных лиц. Речь идет о таких расходах спортсменов как: затраты на проезд, проживание, питание, организационные взносы, иные расходы, связанные с участием в мероприятиях в случаях, когда денежные средства выдаются не им «на руки», а сопровождающему, который является командируемым сотрудником и подотчетным лицом учреждения. Сомнения развеяны и теперь в нормативном документе четко прописано, что такие расходы следует отражать по КВР 244 «Прочая закупка товаров, работ и услуг». Кстати, по этому же КВР отражаются затраты, связанные с платой, взимаемой оператором электронной площадки.

Спецмолоко За Вредные Условия Труда В 2023г По Какому Косгу

Расходы отражались по КОСГУ 342 и КВР 244, но в «Таблице соответствия видов расходов классификации расходов бюджетов и статей (подстатей) классификации операций сектора государственного управления, относящихся к расходам бюджетов, применяемой начиная с 1 января 2023 года» в редакции от 8 апреля 2023 года КВР 244 дополнился новым КОСГУ — КОСГУ 214 «Прочие несоциальные выплаты персоналу в натуральной форме» в части отражения операций по приобретению молока . для бесплатной выдачи работникам, занятым на работах с вредными условиями труда.

Приказ о выдаче молока и молочной продукции за вредные условия труда можно писать в свободной форме – никаких ограничений тут нет. Но если внутри фирмы есть свой унифицированный шаблон документа, утвержденный руководящим составом и рекомендованный к применению, то использовать следует именно его. Хорошо если информация о формате приказа будет внесена в нормативно-правовые акты предприятия.

Основанием для выдачи молока и молочнокислой продукции на предприятии является присвоение условиям труда определенного класса опасности по шкале от 1 до 4. Оно происходит в результате оценки пагубных воздействий, которые сопутствуют тому или иному рабочему месту. 3 и 4 классы считаются наиболее вредными и именно по ним производится выдача «молочки» в качестве компенсации.

По оформлению документа также никаких особых условий не выдвигается, то есть для него можно взять бланк с фирменным логотипом и реквизитами или же обыкновенный лист бумаги, при этом приказ можно делать как рукописным, так и печатать его на компьютере. Во втором случае его требуется обязательно распечатать для того, чтобы все указанные в нем могли поставить свои подписи.

Обусловлено это тем, что молочные и молочнокислые изделия обладают уникальными свойствами, и благодаря своему богатому составу, позволяют вывести из организма человека вредные и токсические вещества. Таким образом, влияние негативных факторов на сотрудников снижается, повышается их общее самочувствие и работоспособность, сводятся к минимуму причины, которые могут привести к профессиональным заболеваниям или даже травматизму.

Трудовой кодекс устанавливает минимальный размер повышения оплаты труда работникам, занятым на работах с вредными условиями труда. Работодатель может сделать доплату большего размера. При этом трудовой кодекс не относит оплату труда в повышенном размере к компенсационным выплатам.

По результатам СОУТ устанавливают классы и подклассы условий труда на рабочих местах. Если эксперты выявят места с вредными условиями труда, результаты спецоценки действуют 5 лет. Если таких мест на предприятии нет, результаты СОУТ автоматически продлеваются каждые 5 лет. Для невредных офисных мест государство собирается сделать результаты СОУТ бессрочными.

Вы можете сами проверить, в каких условиях труда работаете. Все организации обязаны были провести спецоценку рабочих мест до 31 декабря 2023 года. Ее результаты можно запросить у работодателя. В строке 040 карты спецоценки вашего рабочего места вы увидите класс вредности. Если это 1 или 2, то компенсации и льготы не положены.

А если 3.1—4 , то в строке будут перечислены положенные вам льготы.

Поскольку в трудовых договорах не будет стоять класс опасности, работодателя могут привлечь к административной ответственности за ненадлежащее оформление трудового договора. Должностные лица заплатят штраф в размере от 10 000 до 20 000 Р , предприниматели — от 5000 до 10 000 Р , юридические лица — от 50 000 до 100 000 Р .

Еще почитать —> Нотариальная Форма Продажи Доли Необязательна 2023

СОУТ проводится на любой работе: и на рудниках, и на заводе, и в рекламном агентстве. Есть исключения: не проводят спецоценку условий труда надомников и дистанционных работников. А также работников, которые трудятся у физических лиц без статуса ИП или в религиозных организациях.

Если доптарифы установлены по результатам СОУТ, то для Списка № 1 используйте КБК 182 1 02 02131 06 1020 160, а для Списка № 2 — КБК 182 1 02 02132 06 1020 160. Если СОУТ не проводилась, то для Списка № 1 используйте КБК 182 1 02 02131 06 1010 160, а для Списка № 2 — КБК 182 1 02 02132 06 1010 160.

Есть профессии, должности и производства, которые по умолчанию предполагают работу во вредных или тяжелых условиях, даже когда спецоценка ещё не проводилась. Например, если они числятся в Списке № 1 и Списке № 2, утвержденных Постановлением Кабинета Министров СССР № 10 от 26 января 1991 г.

Взносы по доптарифу перечисляют в те же сроки, что и для обычных страховых взносов — не позднее 15-го числа месяца, следующего за месяцем, в котором они были начислены. Если последний день уплаты — выходной или нерабочий, он переносится на ближайший следующий за ним рабочий день.

Если сотрудник не занимается работами, которые указаны в пунктах 1–18 ч. 1 ст. 30 Закона № 400-ФЗ, страховые взносы по доптарифам начислять не надо, и не важно, что спецоценкой его условия труда признали вредными или опасными. Это неоднократно подтверждал Минфин, в частности, письмом № 03-15-06/74288 от 27 сентября 2023 г.

- внедрили новое оборудование, которое существенно изменило производственный процесс;

- ввели новое рабочее место и работник приступил на нём к своим обязанностям, в том числе после открытия организации или ИП;

- переместили рабочее место в другое помещение и др.

Нецелевое использование

Вопросы чаще возникают по содержанию имущества, чем по ремонту, поэтому подробнее остановимся на нем. Ремонт — это, в частности, устранение неисправностей, восстановление работоспособно¬сти имущества, восстановление или поддержание первоначальных харак¬теристик. Содержание – это работы и услуги для поддержания или восстановления функциональных характеристик объекта.

Если и на следующий год учреждение решит благоустроить ту же самую территорию (посадить цветы и обновить клумбы), то классификация расходов будет иной. Затраты надо учесть по подстатье 225 КОСГУ, поскольку к моменту начала работ у учреждения уже есть имущество (клумбы) и оно оплачивает мероприятия по их содержанию.

В отношении обслуживания и ремонта единых функционирующих систем (локально-вычислительных сетей, пожарной и охранной сигнализации, си¬стем допуска в помещение и видеонаблюдения и т. п.), входящих в состав отдельных объектов нефинансовых активов, в Указаниях № 180н также пред-писано использование кода 225 КОСГУ. Даже если такие системы не отра¬жены в учете в качестве отдельного инвентарного объекта.

Молоко и его производные имеют уникальные свойства, которые были подмечены уже давно: эти продукты выводят из организма вредные, токсичные вещества. В связи с этим закон обязывает выдавать молочную продукцию тем работникам, которые трудятся на производствах с химическими, биологическими, радиационными и физическими факторами.

В 2023 году доходы от предоставления неисключительных прав на результаты интеллектуальной деятельности и средства индивидуализации учитывались по подстатье 128 КОСГУ. С 2023 года эта подстатья стала подстатьей 129 КОСГУ.

А подстатья 128 КОСГУ переименована. С 2023 года она называется «Доли в прибылях (убытках) объектов инвестирования» и на нее относятся операции, отражающие финансовый результат инвестиций в ассоциированные организации в виде прибыли (убытка), приходящейся (приходящегося) на долю публично-правового образования и (или) автономного учреждения в капитале указанной организации.

Для отражения в бухгалтерском (бюджетном) учете кассовых поступлений и (или) выбытий денежных средств (их эквивалентов) данная подстатья КОСГУ не применяется.

Только в этом случае выдача молочных продуктов считается законной и правомерной. Если продукция не соответствует техническому регламенту или не “дотягивает” до него по каким-либо параметрам, то это считается нарушением прав сотрудников, занятых на вредном производстве.