Когда бизнес встаёт на паузу, освобождается ли он от отчётности? Предприниматели часто об этом не знают, но на самом деле нет — и в статье мы разбираем ситуацию с каждым отчётом по отдельности. А чтобы сдать отчёты, воспользуйтесь Эльбой — первые 30 дней сервиса будут бесплатными.

Нули в декларации легко объяснить отсутствием доходов.

Налоговая может засомневаться в правдивости сведений и проверить ваш счёт в банке. Если поступлений не было, вопросы отпадут. Если вы всё же получали деньги на счёт, скорее всего, вам направят требование о пояснениях. В такой ситуации важно объяснить налоговой, что это за деньги и почему вы не показали их в декларации. Например, в составе доходов не нужно учитывать пополнение счёта личными деньгами или возврат долга.

Попробовать бесплатно

6-НДФЛ, если весь год не платили сотрудникам

Отчёт 6-НДФЛ нужно сдавать, если физлица получают от вас доходы — зарплату, дивиденды или беспроцентный заём.

Если весь год не платили физикам, отчитываться не нужно, потому что в течение налогового периода вы не были налоговым агентом. 6-НДФЛ не может быть нулевым — Письмо ФНС от 23 марта 2016 г. N БС-4-11/4901.

Если человек получает от вас доход хотя бы раз за год, вы сдаёте 6-НДФЛ за тот квартал, в котором заплатили, и дальше до конца года.

Например, 15 апреля 2023 года ваше ООО выдало дивиденды учредителю. Вам предстоит сдать 6-НДФЛ за полугодие, 9 месяцев и год по итогам 2023 года.

Сроки сдачи отчётности будут такие:

— полугодие — до 25 июля;

— 9 месяцев — до 25 октября;

— отчёт за 2023 год — до 26 февраля 2024 года.

Об отчётности по НДФЛ в статье «Как подготовить отчёт 6-НДФЛ».

Меняем старое на новое

Новая форма ЕФС-1 состоит из титульного листа, двух разделов и подразделов с бланками для отчетности. В зависимости от того, какие сведения необходимо представить, необходимо заполнить соответствующий раздел. При этом отчетный период и срок сдачи каждого свой.

Заполнение формы ЕФС-1 схоже с заполнением старых форм.

Подраздел 1.1 «Сведения о трудовой (иной) деятельности» сдают при приеме на работу, увольнении, заключении или прекращении гражданско-правового договора. А также при переводе на другую постоянную работу или подаче работником заявления об отказе от бумажной трудовой книжки.

Подраздел 1.2 «Сведения о страховом стаже» – заполняют по итогам года на людей, которые, например, выполняли работы, дающие право на досрочную пенсию, были в простое или отстранялись от работы, находились в отпуске по уходу за ребенком от 1,5 до 3 лет или в неоплачиваемом отпуске.

Во 2 разделе формы ЕФС-1 отражают сведения о начисленных взносах на страхование от несчастных случаев на производств. Таким образом, раздел 2 формы ЕФС-1 включает те же таблицы, которые входили в форму 4-ФСС (кроме одной – про страховые случаи).

Как заполнить подраздел 1.2 ЕФС-1 на мобилизованных работников за 2023 год по новым правилам

Каждый раз подавать всю форму целиком не нужно. Обязательным для заполнения является титульный лист.

Не штрафом едины

Обязанность бизнеса своевременно представлять данные о страхователях и начислениях на выплату обеспечения по страхованию застрахованным никуда не исчезает.

Согласно ст. 24 Закона № 125-ФЗ страхователи ежеквартально не позднее 25-го числа месяца, следующего за отчетным периодом, представляют в территориальный орган страховщика по месту их регистрации сведения о начисленных страховых взносах в составе единой формы сведений, предусмотренной ст. 8 Федерального закона от 01.04.1996 г. № 27-ФЗ «Об индивидуальном (персонифицированном) учете в системах обязательного пенсионного страхования и обязательного социального страхования».

За просрочку сдачи отчетности либо представление неполных или недостоверных сведений — 500 рублей в отношении каждого застрахованного лица. Несоблюдение порядка сдачи отчетности в электронной форме — 1000 рублей.

За непредставление сведений о трудовой деятельности — это подраздел 1.1 формы ЕФС-1 — по-прежнему есть отдельная санкция. Руководителю компании грозит предупреждение от инспекции или административный штраф от 300 до 500 Р.

Как исправить ошибку в подразделе 1.1

Если в подразделе 1.1 (аналогичный СЗВ-ТД) была допущена ошибка – внесли неверную информацию о мероприятии или сотруднике – можно скорректировать его новым подразделом с отменяющими записями. Он создается в том же отчетном периоде, что и исходная форма. Количество отправленных подразделов 1.1 не ограничено.

В Экстерне порядок действий такой:

- в карточке сотрудника справа от неверной записи нажмите на «Создать отменяющее»;

- в новой записи укажите дату отмены (можно указать любую дату, начиная до исходной записи и заканчивая сегодня);

- чтобы внести правильную запись, нажмите кнопку «Добавить мероприятие»;

В бумажной версии сначала заполните отчет сведениями, которые нужно отменить. Затем в графе 11 поставить знак «Х» – он обозначает отмену записи. Далее указывается корректные данные по принципу электронной версии.

Что делать, если забыли внести данные

Если при внесении данных в подраздел 1.1 забыли включить информацию о каком-либо мероприятии или сотруднике, следует сформировать отдельный подраздел 1.1 ЕФС-1 и включить в карточку новую информацию, которая не была внесена ранее.

Получайте свежие рекомендации от экспертов, проверяйте свои знания и общайтесь с коллегами в сообществах Контур.Экстерна:

Состав отчета ЕФС-1

Новый отчет состоит из двух разделов:

- Первый содержит сведения персонифицированного учета.

- Второй содержит сведения о расчетах по взносам на страхование от несчастных случаев и профзаболеваний.

Каждый раздел включает в себя подразделы, которые, по сути, заменяют одну из действовавших в 2022 году форм: СЗВ-ТД, СЗВ-СТАЖ, ДСВ-3 и 4-ФСС. Какие сведения отражаются в каждом подразделе ЕФС-1, когда их нужно заполнять и как эти разделы соотносятся со старыми формами — смотрите в таблице.

В обязательном порядке нужно сдавать аналог формы 4-ФСС. Это раздел 2, подразделы 2.1 и 2.3. Остальные листы ЕФС-1 заполняются и сдаются только при наличии соответствующих сведений.

Какие разделы содержит ЕФС-1

| Титульный лист | Общие сведения о страхователе | Всегда | |

| Раздел 1, подраздел 1 | Сведения о трудовой деятельности, страховом стаже, заработной плате | Одновременно с подразделами 1.1, 1.2 или 1.3 | |

| Раздел 1, подраздел 1.1 | Сведения о трудовой деятельности | СЗВ-ТД | Если были кадровые мероприятия, а также заключение/прекращение договора ГПХ |

| Раздел 1, подраздел 1.2 | Сведения о страховом стаже | СЗВ-СТАЖ | Если в отчетном году были работники с особыми условиями исчисления стажа для назначения пенсии |

| Раздел 1, подраздел 1.3 | Сведения о заработной плате работников госучреждений | СИоЗП | Заполняют только госучреждения |

| Раздел 1, подраздел 2 | Основание для отражения периодов работы в условиях, дающих право на досрочную пенсию | ОДВ-1 (разд. 5) | Одновременно с подразделом 1.2, если в 1.2 есть сотрудники с правом на досрочную пенсию |

| Раздел 1, подраздел 3 | Сведения о работниках, за которых перечислены дополнительные взносы на накопительную пенсию | ДСВ-3 | Если уплачивались дополнительные пенсионные взносы |

| Раздел 2 | Сведения о начисленных взносах на страхование от несчастных случаев и профзаболеваний | 4-ФСС (титульный лист) | Всегда |

| Раздел 2, подраздел 2.1 | Расчет сумм страховых взносов | 4-ФСС (табл. 1) | Всегда |

| Раздел 2, подраздел 2.1.1 | Сведения об облагаемой базе и исчисленных взносах для организаций с выделенными самостоятельными классификационными единицами (СКЕ) или для госучреждений | 4-ФСС (табл. 1.1) | Заполняют компании с выделенными СКЕ и госучреждения |

| Раздел 2, подраздел 2.2 | Сведения для исчисления взносов при направлении своих сотрудников для работы в другой компании или ИП | 4-ФСС (табл. 2) | Заполняют только страхователи, направляющие своих сотрудников для работы у другого юрлица или ИП |

| Раздел 2, подраздел 2.3 | Сведения о результатах обязательных медосмотров и специальной оценке условий труда | 4-ФСС (табл. 4) | Всегда |

Специалисты СБИС уже реализовали новую форму ЕФС-1 и сделали ее максимально удобной для заполнения. С 2023 года она будет доступна всем пользователям.

Так будет выглядеть новый отчет ЕФС-1 в СБИС.

Попробовать СБИС Отчетность

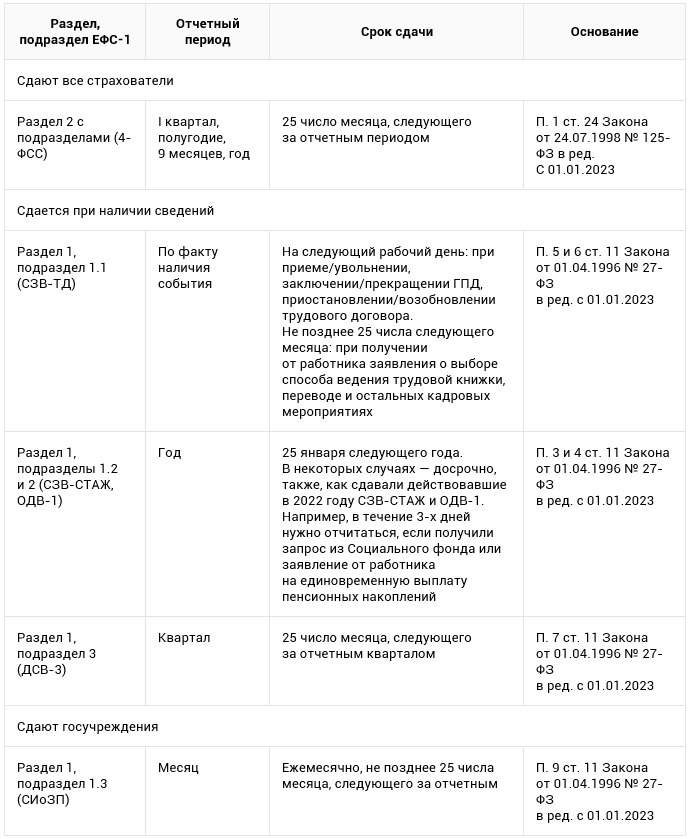

В какие сроки сдавать отчет ЕФС-1

Особенность нового отчета в том, что его можно сдавать не целиком, а по разделам и даже подразделам. Каждый подраздел заменяет действовавшую в 2022 форму: СЗВ-ТД, СЗВ-СТАЖ, 4-ФСС, ДСВ-3. Поэтому отчетный период и срок сдачи у каждого подраздела свой. Когда сдавать форму ЕФС-1, расписали в следующей таблице.

Сроки сдачи ЕФС-1 по разделам и подразделам

Не позднее 1 рабочего дня со дня издания приказа: при приеме/увольнении, приостановлении/возобновлении трудового договора.

Не позднее 1 рабочего дня со дня заключения/прекращения ГПД.

Не позднее 25 числа следующего месяца: при получении от работника заявления о выборе способа ведения трудовой книжки, переводе и остальных кадровых мероприятиях

25 января следующего года.

В некоторых случаях — досрочно, также, как сдавали действовавшие в 2022 году СЗВ-СТАЖ и ОДВ-1. Например, в течение 3-х дней нужно отчитаться, если получили запрос из Социального фонда или заявление от работника на единовременную выплату пенсионных накоплений

Срок сдачи отчета ЕФС-1 в 2023 году по разделам для коммерческих компаний и ИП

- Подраздел 1.1 раздела 1 (СЗВ-ТД) за март 2023

- Подраздел 3 раздела 1 (ДСВ-3) за 1 квартал 2023

- Подраздел 1.1 раздела 1 (СЗВ-ТД) за июнь 2023

- Подраздел 3 раздела 1 (ДСВ-3) за 2 квартал 2023

- Подраздел 1.1 раздела 1 (СЗВ-ТД) за сентябрь 2023

- Подраздел 3 раздела 1 (ДСВ-3) за 3 квартал 2023

- Подраздел 1.1 раздела 1 (СЗВ-ТД) за декабрь 2023

- Подраздел 3 раздела 1 (ДСВ-3) за 4 квартал 2023

- Подразделы 1.2 и 2 раздела 1 (СЗВ-СТАЖ, ОДВ-1) за 2023

Чтобы не запутаться в сроках и ничего не пропустить, подключите в СБИС уведомления для отчетности. Система будет присылать вам напоминания о сроках сдачи отчетов любым удобным способом: на электронную почту, по смс или в Viber.

Получать напоминания о сроках отчетности

Примеры

Покажем на примерах, как правильно заполнять форму ЕФС-1 для случая, когда происходит мероприятие, связанное с застрахованными лицами. В ООО «Весна» в январе произошло сразу два события:

- 16 января вышел приказ об увольнении по собственному желанию менеджера по продажам Макарова Н.П. 17 января ООО «Весна» направила в новый объединённый фонд отчёт ЕФС-1 в связи с кадровым мероприятием – увольнением.

| Скачать образец ЕФС-1 при увольнении работника |

- 21 января был подписан договор на разработку дизайн-проекта интерьера помещения с дизайнером – гражданкой Марининой И.А., не зарегистрированной в качестве самозанятой или ИП. 22 января ООО «Весна» направило ещё один отчёт ЕФС-1 — теперь уже по причине заключения договора ГПХ.

| Скачать пример заполненного отчёта ЕФС-1 при заключении договора с физлицом |

Штрафы

За нарушения, связанные с заполнением нового отчёта, будут назначаться штрафы. Причём за отдельные его части они будут разными.

Если нарушение связано с Разделом 1, назначат штраф по ст. 14 закона от 01.04.1996 № 27-ФЗ. Его сумма – 500 рублей за каждое застрахованное лицо, в отношении которого информация не была представлена вовремя, оказалась неполной либо недостоверной. Если же страхователь должен подавать электронный отчёт, но вместо этого сдал бумажный бланк, то штраф составит 1000 рублей.

Штрафов можно будет избежать, если исправить ошибку в отчёте до получения уведомления о ней из фонда. Ещё один способ – сдать уточнённый отчёт в течение пяти рабочих дней с даты получения уведомления об ошибке.

За непредставление Раздела 2 назначат штраф по ст. 26.30 Закона от 24.07.1998 № 125-ФЗ. Его размер – за каждый полный или неполный месяц просрочки 5% от суммы взносов, начисленной за последние 3 месяца. Минимум 1000 рублей, максимум – 30% от расчётной суммы взносов.

Итак, мы разобрались, что представляет собой новая форма ЕФС-1 – отчёт, который с 2023 года заменит привычные нам формы. А также показали, как будет выглядеть бланк, привели примеры и образцы заполнения Раздела 1 для типичных случаев. При возникновении вопросов наши пользователи могут обратиться на бесплатную консультацию к специалистам 1С.

«Нулевой» отчёт ЕФС-1 по кадрам

В подразделе 1.1 раздела 1 ЕФС-1 отражаются следующие кадровые изменения:

- заключение или расторжение трудового договора (ТД) с сотрудником;

- приостановление ТД с сохранением рабочего места за работником, а также восстановление трудовых отношений;

- подписание или расторжение, а также приостановление или возобновление договоров гражданско-правового характера (ГПХ);

- подача заявлений сотрудниками на изменение вида трудовой книжки – перевести на электронную версию или продолжать учитывать стаж в бумажном варианте;

- изменение названия предприятия-страхователя;

- изменение квалификации сотрудника, получение новой специальности или профессии;

- судебные ограничения по должности или виду деятельности работника.

Если в отчётном периоде этих изменений не было, сдавать нулевой подраздел 1 ЕФС-1 не нужно.

Подраздел 1.2 отчёта ЕФС-1 содержит сведения о стаже, а подраздел 1.3 — данные по зарплате государственных и муниципальных служащих. Если данных нет, сдавать отчёты с нулевыми показателями не нужно.

О новой форме ЕФС-1 мы рассказали в статье «Заполнение и сдача ЕФС-1».

Как сдавать ЕФС-1, если нет начислений по взносам на травматизм

Начисленные взносы на травматизм отражаются в разделе 2 формы ЕФС-1. Эту часть формы необходимо заполнять и сдавать независимо от наличия или отсутствия начислений работникам в отчётном периоде и сумм начисленных страховых взносов. В частности, согласно требованиям Постановления ПФР № 245п при нулевых показателях обязательно сдаются подразделы 2.1 и 2.3 раздела 2.

В отчёте ЕФС-1 содержатся сведения о взносах на страхование физических лиц, а ИП без работников застрахованных лиц не имеет и не является страхователем. То есть такой ИП не сдаёт форму ЕФС-1, в том числе и нулевую.

Сроки сдачи

Подраздел 1.1 подразд. 1 разд. 1 надо сдавать при приеме, увольнении, переводе и иных кадровых изменениях с 01.01.2023:

- при приеме на работу или увольнении – не позднее следующего рабочего дня после издания приказа;

- при заключении и прекращении действия договора ГПХ – не позднее следующего рабочего дня после заключения или расторжения договора;

- в случае иного кадрового мероприятия (перевод работника, переименование должности, переход на электронную трудовую книжку и т. п.) – не позднее 25-го числа следующего месяца.

Подраздел 1.2 подразд 1. разд. 1 в отношении определенных застрахованных лиц представляется по окончании календарного года – не позднее 25-го числа месяца, следующего за отчетным периодом. За 2023 год впервые это нужно сделать не позднее 25.01.2024.

Если необходимо учесть для установления пенсии застрахованному лицу период работы в календарном году, срок представления отчетности за который не наступил, то подраздел представляется с типом сведений «Назначение пенсии» в течение трех календарных дней со дня поступления запроса СФР либо обращения работника.

Подраздел 1.3 подразд. 1 разд. 1 – для отражения сведений о заработной плате и об условиях осуществления деятельности работников государственных (муниципальных) учреждений. Эти сведения подаются ежемесячно не позднее 25-го числа каждого месяца, следующего за истекшим.

Раздел 2 «Сведения по страховым взносам на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний» представляют ежеквартально – не позднее 25-го числа месяца, следующего за отчетным кварталом.

Особенности заполнения формы

В подразделе 1 разд. 1 в поле «Статус ЗЛ» надо указать статус зарегистрированного лица:

- ГРФ – граждане РФ;

- ПЖИГ – иностранцы или лица без гражданства, постоянно проживающие в России;

- ВЖИГ – иностранцы или лица без гражданства, временно проживающие в России, а также беженцы;

- ВПИГ – иностранцы или лица без гражданства (за исключением ВКС);

- ВКС – иностранные высококвалифицированные специалисты, временно пребывающие в России.

К сведению: на вопрос о том, как правильно заполнить поле «Статус ЗЛ» в форме ЕФС-1, если в отчетном периоде у застрахованного лица изменилось гражданство, Пенсионный фонд отвечал, что статус застрахованного лица указывается по состоянию на дату заполнения отчетности.

В подразделе 1.1 подразд. 1 разд. 1 отражают сведения о трудовой деятельности. Они схожи с теми, что были в СЗВ-ТД, но сейчас нужно отражать еще и сведения по договорам ГПХ. В частности, в графе 2 «Дата (число, месяц, год) приема, перевода, увольнения, начала договора ГПХ, окончания договора ГПХ» указываются в формате ДД.ММ.ГГГГ дата начала периода работы по договору ГПХ и дата окончания этого периода.

В графе 3 «Сведения о приеме, переводе, увольнении, начале договора ГПХ, окончании договора ГПХ» мероприятия указываются так: НАЧАЛО ДОГОВОРА ГПХ, ОКОНЧАНИЕ ДОГОВОРА ГПХ.

В графе 4 «Работа в районах Крайнего Севера / Работа в местностях, приравненных к районам Крайнего Севера» указывается один из двух кодов – РКС или МКС.

Графа «Трудовая функция (должность, профессия, специальность, квалификация, конкретный вид поручаемой работы), структурное подразделение» не заполняется.

Согласно Порядку заполнения для договоров ГПХ в графе «Код выполняемой функции» также указывается один из следующих буквенных кодов: ДГПХ, ДАВТ, ДОИП, ИЗЛД, ЛДПИ.

При этом Пенсионный фонд уточнил, что вместе с буквенным кодом указывается цифровой код по Общероссийскому классификатору занятий (ОКЗ).

В графе 7 «Причины увольнения, пункт, часть статьи, статья Трудового кодекса Российской Федерации, федерального закона» указывают причину увольнения и код. Последний берут из классификатора к Порядку заполнения. Например, при увольнении по собственному желанию – п 3 ч1с77тк. В СЗВ-ТД код не указывали.

Если в графе 7 поставили код «иное», то надо отразить норму нормативно-правового акта, по которому уволили работника. При прекращении действия договора ГПХ графу не заполняют.

В подразделе 1.2 подразд. 1 разд. 1 по сравнению с отчетом СЗВ-СТАЖ добавлены графы, например:

- 5 – районный коэффициент;

- 11 – индивидуальный номер рабочего места;

- 12 – класс (подкласс) условий труда.

При этом убрали графу 14 «Сведения об увольнении застрахованного лица / сведения о периодах, засчитываемых в страховой стаж безработным».

Теперь в разделе отражают сведения только по отдельным категориям работников, например по «вредникам», лицам с чернобыльскими льготами, лицам, работающим на государственных должностях, находившимся в отпуске по уходу за ребенком до трех лет или отпуске без сохранения зарплаты.

В подразделе 2 разд. 1 указывают сведения по страхователю. Их представляют вместе с подразд. 1.2 подразд 1. разд. 1. Поле «Отчетный период» должно иметь значение, равное или больше «2023».

В подразделе 3 разд. 1 в таблице отражают те же показатели, что в отчете ДСВ-3.

К сведению: на вопрос о том, как отражать информацию по ежемесячным платежным поручениям, Пенсионный фонд ответил, что информацию по ежемесячным платежным поручениям следует отражать в подразд. 3 последовательно отдельными блоками. Также возможно представление подразд. 3 ежемесячно отдельно по каждому платежному поручению.

В подраздел 2.1 разд. 2 вносят показатели, аналогичные показателям в таблице 1 отчета 4-ФСС. В новый отчет добавили графу 4 «На начало отчетного периода».

В подразделе 2.1.1 подразд. 2.1, подразд. 2.2, 2.3 разд. 2 указывают ту же информацию, что сейчас в таблицах 1.1, 2 и 4 формы 4-ФСС.

Подраздел 2.1.1 заполняют страхователи:

- которые выделили подразделения в самостоятельные классификационные единицы (СКЕ);

- учреждения, часть деятельности которых финансируется из бюджетов всех уровней и приравненных к ним источников;

- физлица, которые исчисляют взносы по нескольким основаниям.

Таблицу 1.1 отчета 4-ФСС заполняли только страхователи с подразделениями, выделенными в СКЕ.

Форма 4-ФСС также включала таблицу 3, но в ЕФC-1 аналогичного раздела нет.

В заключение отметим еще несколько моментов, по которым дал разъяснения Пенсионный фонд.

Если работодателю нужно будет сдавать корректирующие, отменяющие или дополняющие сведения персонифицированного учета за отчетные периоды до 01.01.2023, они представляются по действующим до этой даты формам (СЗВ-СТАЖ, СЗВ-ТД, ДСВ-3).

Сведения по форме «Сведения о застрахованных лицах (СЗВ-М)» за декабрь 2022 года необходимо было представить до 16.01.2023. За периоды начиная с января 2023 года представление сведений по форме СЗВ-М отменяется.

При определении формы, по которой представляются сведения о трудовой деятельности (СЗВ-ТД или ЕФС-1), следует ориентироваться на период, в котором издан приказ о кадровом мероприятии. Если приказ был издан до 01.01.2023, нужно было представить форму СЗВ-ТД, если после 01.01.2023 – форму ЕФС-1.