Объем налогов, который должен заплатить работодатель зависит не только от выбранной системы налогообложения, но и числа наемных сотрудников. Зачастую, это наиболее объемная доля выплат и существенная нагрузка на бюджет. Неправильный расчет, несвоевременное предоставление информации, отсутствие документации грозит серьезными штрафами и санкциями.

Для снижения налогооблагаемой базы следует тщательно подойти к выбору системы налогообложения и рассчитать оптимальное количество штатных специалистов. Это поможет снизить расходы и упростить отчетность. В статье рассмотрим, сколько налогов платит работодатель за наемных сотрудников. Рекомендуется обратиться за консультацией к специалисту, чтобы предусмотреть все выплаты и избежать штрафных санкций:

Хотите разобраться, но нет времени читать статью? Юристы помогут

Поручите задачу профессионалам. Юристы выполнят заказ по стоимости, которую вы укажете

С этим вопросом могут помочь 65 юристов на RTIGER.com

Решить вопрос >

Налоги за наемных сотрудников: общие понятия

Согласно Трудовому кодексу (ТК) и Налоговому кодексу (НК) РФ, каждый работодатель обязан платить несколько типов налогов — на прибыль, на добавленную стоимость, за землю и недвижимость, которые используются в предпринимательской деятельности. Если в компании зарегистрированы наемные работники, отчисления за них занимают внушительный объем расходов.

Рассмотрим основные категории налогов, которые отчисляет работодатель в государственную казну за сотрудников — НДФЛ (налог на доходы физических лиц) и отчисления на обязательное медицинское, пенсионное и социальное страхование.

НДФЛ — налог на доходы физических лиц

НДФЛ — прямой налог, ставка по которому для резидентов РФ равна 13%, для нерезидентов — 30%. Его удерживают из официальной заработной платы, премий, больничных выплат и других доходов сотрудника. В данном случае работодатель выступает налоговым агентом, который платит обязательные платежи за персонал в день окончательного месячного расчета за трудовую деятельность.

Как сотрудник может уменьшить размер подоходного налога? Законодательство предусматривает несколько типов вычета:

- имущественный — при покупке жилой недвижимости или земельного участка для индивидуального жилищного строительства;

- социальный — при расходах на платные медицинские услуги или образование, приобретении медикаментов;

- стандартный — при наличии детей определенного возраста.

Чтобы платить меньше налогов, наемному работнику необходимо предоставить в бухгалтерию уведомление из ФНС (Федеральной налоговой службы). Следует отметить, что перечисление НДФЛ становится обязанностью гражданина РФ, если он работает по гражданско-правовому договору, продал недвижимость или другое имущество, выиграл лотерею, получил ценный подарок.

Отчисления в Фонд Социального Страхования (ФСС)

Платежи работодателя в ФСС позволяют наемным работникам рассчитывать на материальную поддержку в случае временной или постоянной потери трудоспособности. Право на получение пособий предоставляется гражданам в следующих случаях:

Какие налоги и взносы платит работодатель с 2023

- инвалидность;

- потеря кормильца;

- достижение пенсионного возраста;

- рождение ребенка.

Если подоходный налог удерживается из заработной платы наемного персонала, то бремя за отчисления в ФСС полностью ложится на работодателя. Объем платежей зависит от размера заработной платы. При несвоевременном перечислении денежных средств работодателю грозит штраф.

Сборы можно разделить на две категории — фактические и условные. В первом случае работодатель переводит налог третьей стороне — негосударственному и государственному фонду пенсионного, социального и медицинского страхования. Выплаты положены физическому лицу при несчастном случае, наступившем во время рабочей деятельности.

Условные сборы используются работодателем, чтобы гарантировать достойный материальный уровень жизни наемным сотрудникам, получившим травмы. Сумма отчислений зависит от фактических значений выплат, исполненных в прошедшем налоговом периоде. За счет условных сборов обеспечивается выплата следующих пособий:

- после несчастных случаев;

- в качестве компенсации морального вреда;

- для ухода за детьми;

- при сокращении.

Сколько сборов платит работодатель в медицинские, социальные и пенсионные фонды? Ставка для условных отчислений — 2,9% от заработной платы, перечисления в ФСС от несчастных случаев — 2%.

Сборы в ПФР (пенсионный фонд РФ) положены, если сотрудник заключил с работодателем официальный трудовой договор на срочной или постоянной основе, по совмещению. Размер отчислений составляет 22% от заработной платы.

Налоги в ФФОСМ (фонд обязательного медицинского страхования) равны 5,1% от заработной платы. Они предназначены для бесплатного медицинского обслуживания.

Налоги и взносы с зарплаты

Организации или предприниматели, которые производят выплаты заработной платы и иные вознаграждения физическим лицам, являются налоговыми агентами.

Согласно ст. 24 НК РФ, на налоговых агентов возложены обязанности по исчислению, удержанию у налогоплательщика и перечислению налогов в бюджет РФ.

Какие налоги и взносы платит работодатель с зарплаты:

НДФЛ. Это основной вид прямого налога, исчисляется в процентах от совокупного дохода за вычетом подтвержденных расходов. Согласно п. 4 ст. 226 НК РФ НДФЛ удерживается из доходов работников при их фактической выплате.

Страховые взносы. С 2023 года, в связи с объединением ПФ и ФСС РФ в СФР, устанавливаются единые тарифы страховых взносов на ОПС, ВНиМ и ОМС. Их размеры:

- в пределах установленной единой предельной величины базы для исчисления страховых взносов — 30%;

- свыше установленной единой предельной величины базы для исчисления страховых взносов — 15,1% (п. 3 ст. 425 НК РФ).

С 2023 года действует единый размер предельной базы. Он составляет 1 917 000 руб. нарастающим итогом с 1 января 2023 года (Постановление Правительства РФ от 25.11.2022 № 2143).

Взносы «на травматизм» нужно по-прежнему исчислять отдельно и платить отдельным поручением. Их ставки варьируются в зависимости от класса профессионального риска — от 0,2% до 8,5%. Но в основном, для большинства видов деятельности, применяется ставка 1%.

Полезные статьи

НДФЛ с зарплаты в 2023 году

НДФЛ облагаются зарплата, премии, отпускные, пособие по временной нетрудоспособности. При этом налог не уплачивается с пособий по уходу за ребенком и по беременности и родам.

Большинство доходов облагается по базовой налоговой ставке 13%. Если размер годовой зарплаты превышает 5 млн руб., то на нее распространяется НДФЛ 15%. При этом повышенная ставка применяется не на весь доход, а только на часть, которая выходит за рамки 5 млн руб.

Закон обязывает удерживать налог с зарплаты при ее фактической выплате. При этом у работодателей возникают вопросы о налогообложении аванса. И здесь есть определенная особенность: в случае с авансом налог уплачивается, только когда аванс выплачивается в последнее число месяца.

Пример 1

Согласно договору, зарплата сотрудника составляет 30 000 руб. (до вычета налога).

В этом случае расчет НДФЛ будет выглядеть просто: налоговая база х ставка налога.

НДФЛ за месяц = 30 000 руб. х 0,13 = 3 900 руб.

Сумма зарплаты к выдаче: 30 000 руб. — 3 900 руб. = 26 100 руб.

Пример 2

Представим, что помимо оклада 30 000 руб. работнику выплачивается премия в размере 10 000 руб.

Размер НДФЛ, который нужно удержать, составит:

(30 000 руб. + 10 000 руб.) × 0,13 = 5 200 руб.

Пример 3

Размер заработка сотрудника за год составил 7 млн руб. Расчет НДФЛ выглядит так:

(5 млн руб. × 0,13) + (7 млн руб. – 5 млн руб.) × 0,15 = 650 000 руб. + 300 000 руб. = 950 000 руб.

Уменьшение налога

Для уменьшения суммы НДФЛ в Налоговом кодексе предусмотрены специальные вычеты:

- стандартный (применяется при наличии детей определенного возраста);

- социальный (применяется в случае предоставления документов на лечение или образование);

- имущественный (применяется при приобретении имущества);

- инвестиционный (применяется в отношении операций с ценными бумагами на индивидуальном инвестиционном счете).

Вышеуказанные вычеты оформляются онлайн, через сайт ФНС, или у работодателя.

Уплата страховых взносов с зарплаты

Есть единый взнос в размере 30% (предусмотрены также и льготные ставки) и взнос «на травматизм» — от 0,2 до 8,5% (ставка зависит от класса профессионального риска). Единый тариф работодатель платит в налоговую, а тариф «на травматизм» — в Социальный фонд. Эти взносы идут поверх расходов работодателя на зарплату, то есть не вычитаются из суммы зарплаты.

Реклама 16+. АО «ПФ «СКБ Контур». Реквизиты ОГРН 1026605606620. 620144, Екатеринбург, ул. Народной Воли, 19А.

Пример 1

У сотрудника по договору зарплата 30 000 руб. При минимальном тарифе взносов «на травматизм» в размере 0,2% выплаты составят: 30 000 руб. х 0,302 = 9 060 руб.

У единого взноса есть льготные условия, в частности для малого бизнеса и ИП, которые включены в реестр МСП. Для них общая ставка по пенсионным, медицинским и социальным взносам составляет не 30%, а 15% с части, превышающей МРОТ.

Пример 2

Допутим, ИП есть в реестре МСП. Если зарплата сотрудника такого ИП составляет 30 000 руб., то она как бы включает две части — федеральный МРОТ и часть с его превышения. В этом случае рассчитываем страховые взносы так:

16 242 руб. х 0,30 + 13 758 руб. х 0,15 + 30 000 руб. х 0,002 («на травматизм») = 4 872,6 руб. + 2 063,7 руб. + 60 руб. = 6 996,3 руб.

Калькулятор страховых взносов

Для самостоятельного расчета взносов, в том числе за неполный год, воспользуйтесь бесплатным калькулятором взносов.

Обратите внимание на КБК по страховым взносам во внебюджетные фонды РФ на 2023 год.

Какие налоги платит работодатель за сотрудника

Компании и ИП платят налоги с прибыли, с земли, с транспорта и другие. Если у налогоплательщика есть работники, ему придется платить дополнительные платежи с выплачиваемых доходов. Какие налоги платит работодатель за работника, расскажем в данной статье.

В этой статье:

- Налог на доходы

- Страховые взносы

- Вопрос-ответ

Автоматизируйте работу с сотрудниками: рассчитывайте зарплату, НДФЛ, взносы, оформляйте кадровые документы прямо в Экстерне

Налог на доходы

Работодатель — налоговый агент по отношению к своим работникам. Именно поэтому он обязан рассчитывать, удерживать и уплачивать налог на доходы физических лиц (НДФЛ) в налоговую инспекцию.

Ставки НДФЛ с зарплаты:

- 13 (15) % — такой процент берется с выплат работникам — резидентам РФ;

- 30 % — такой процент берется с выплат работникам — нерезидентам РФ.

Работник получает зарплату за минусом НДФЛ. То есть, по сути, это затраты сотрудника, а не работодателя. Работодатель несет затраты лишь на комиссию банку, которую последний удерживает за отправку платежных поручений.

Однако нередко при трудоустройстве соискатели договариваются о сумме зарплаты «на руки», тогда работодатель вынужден «докидывать» НДФЛ сверху. Например, если сотрудник хочет получать на руки 50 000 рублей, работодатель должен будет начислять ему зарплату в сумме 57 471 рублей (50 000 / 0,87) и удерживать с нее 7 471 рублей в пользу налоговой.

Работник вправе уменьшить облагаемый доход, воспользовавшись налоговыми вычетами (гл. 23 НК РФ). Например, вычетом на ребенка или вычетом за покупку квартиры. Кроме того, есть ряд выплат, которые и вовсе не облагаются НДФЛ (материальная помощь в пределах 4000 рублей, некоторые компенсации и т. п.). Полный перечень необлагаемых доходов перечислен в ст.

217 НК РФ.

НДФЛ = (Месячный доход трудящегося — Налоговые вычеты) × Налоговая ставка

Пример расчета НДФЛ с вычетом

Оклад инженера Носова составляет в месяц 32 000 рублей. У работника есть ребенок, следовательно, Носову полагается вычет в размере 1 400 рублей.

НДФЛ = (32 000 — 1 400) × 13 % = 3 978 рублей.

Налог работодатель должен удержать при выплате дохода сотруднику. Обратите внимание, что с 2023 года НДФЛ удерживается и при выплате первой половины зарплаты.

Перечислить в ФНС налог, удержанный с 22 числа прошлого месяца по 23 число текущего месяца, следует не позднее 28 числа текущего месяца. Особые правила предусмотрены для января и декабря:

- НДФЛ удержан в периоде 1–22 января — уплатить его следует не позднее 28 января;

- НДФЛ удержан в периоде 23 января–22 февраля — уплатить его следует не позднее 28 февраля;

- НДФЛ удержан в периоде 23 декабря–31 декабря — уплатить его следует не позднее последнего рабочего дня года.

Если работодатель не удержит или не перечислит налог в бюджет, он получит штраф по ст. 123 НК РФ, а также на сумму недоимки налоговая начислит пени.

Данные по доходам всех сотрудников, начисленным и удержанным суммам НДФЛ работодатель представляет в ФНС по форме 6-НДФЛ. Раз в год форма дополняется справкой о доходах и суммах налога физлица (ранее 2-НДФЛ), которая подается по каждому получателю дохода и включает информацию о распределении доходов и вычетов по видам.

Полезные статьи

- Как удержать НДФЛ из заработной платы, отпускных и других выплат

- Как платить НДФЛ за сотрудников в 2023 году: новые сроки, платежные поручения, уведомления

- Как заполнить вычет на детей в 6-НДФЛ

Страховые взносы

Существенную долю затрат, связанных с выплатой заработной платы, составляют страховые взносы. Совокупная минимальная величина взносов равна 30,2 %. Это стандартная ставка без учета льгот и взносов сверх предельной базы доходов.

Страховые взносы распределяются следующим образом:

- на обязательное пенсионное, медицинское и социальное страхование на случай временной нетрудоспособности и в связи с материнством — 30 % в стандартном случае без льготных ставок;

- на страхование от несчастных случаев и профессиональных заболеваний (далее — НС и ПЗ) — от 0,2 до 8,5 % в зависимости от класса риска, присвоенного основному виду деятельности организации.

Тарифы взносов регулируются главой 34 НК РФ. Ставка взносов может меняться в зависимости от разных факторов:

1. Категория работника. Так, в 2023 году за студентов, занятых работой в студотрядах, взносы уплачиваются по ставке 7,6 % + взносы от НС и ПЗ. К выплатам и вознаграждениям в пользу прокуроров, сотрудников Следственного комитета, судей федеральных судов, мировых судей применяется тариф: 2,9% на страхование на случай временной нетрудоспособности и в связи с материнством и 5,1% на обязательное медицинской страхование.

2. Масштаб деятельности. Субъекты малого и среднего предпринимательства могут применять пониженные ставки взносов в отношении части выплат, превышающей федеральный МРОТ. Так, зарплата в пределах МРОТ будет облагаться по стандартной ставке 30%, а превышающая часть — по ставке 15%. Дополнительно уплачиваются взносы по НС и ПЗ.

3. Вид деятельности. Льготные тарифы предусмотрены и для отдельных видов деятельности. Например, IT-организации и производители анимационной продукции уплачивают взносы по ставке 7,6%.

4. Достижение единой предельной величины базы. Если доходы сотрудника с начала года превысят лимит в 1 917 000 рублей (ежегодно индексируется), то взносы за него нужно будет платить по сниженным ставкам.

Основная часть взносов отчисляется в ФНС, по ним ежеквартально формируется расчет по страховым взносам. Лишь взносы на травматизм работодатели направляют в ФСС, а вместе с тем по этим взносам они ежеквартально сдают форму 4-ФСС.

Иногда работодатели предпочитают заключать вместо трудовых договоров договоры гражданско-правового характера (ГПХ), полагая, что так существенно сэкономят на налогах. Однако с 2023 года выплаты по договорам ГПХ облагаются всеми взносами: на обязательное пенсионное, медицинское и социальное страхование на случай временной нетрудоспособности и в связи с материнством.

Раньше взносы на ВНиМ за подрядчиков не уплачивались. Единственный нюанс — с выплат по договорам ГПХ не нужно отчислять взносы на травматизм, если иное не предусмотрено договором (пп. 2 п. 3 ст. 422 НК РФ). Но здесь экономия минимальная.

НДФЛ платится в любом случае, так как компания является налоговым агентом при выплате доходов в пользу физлиц.

Пример расчета взносов и НДФЛ

В недавно открывшейся фирме в штате только один директор. Его оклад равен 45 800 рублей. Право на вычеты у директора отсутствует. На 2023 год МРОТ составляет 16 242 рубля.

Рассчитаем НДФЛ: 45 800 × 13 % = 5 954 рубля. На руки Ситников А. А. получит 39 846 рублей (45 800 — 5 954).

Взносы начисляются на всю сумму зарплаты до удержания НДФЛ. Так, каждый месяц при неизменных условиях нужно будет платить взносы в общей сумме 9 397,9 рубля:

Взносы на ОМС, ОПС и ВНиМ с части зарплаты в пределах МРОТ = 16 242 × 30 % = 4 872,6 рубля.

Взносы на ОМС, ОПС и ВНиМ с части зарплаты, превышающей МРОТ = (45 800 — 16 242) × 15 % = 4 433,7 рубля.

Взносы на травматизм = 45 800 × 0,2 % = 91,60 рубля.

Вопрос-ответ

Сколько налогов платит работодатель за работника?

Работодатель выступает налоговым агентом по отношению к своим работникам. Он платит налог на доходы физических лиц (НДФЛ), который удерживается из зарплаты и составляет 13 % для резидентов РФ при доходах до 5 млн рублей, 15 % — с доходов резидентов РФ, превышающих 5 млн, и 30 % — для нерезидентов РФ.

В затраты по оплате труда входят страховые взносы, которые зависят от применяемого тарифа. Если права на пониженный тариф нет, то взносы на обязательное пенсионное, медицинское и социальное страхование на случай временной нетрудоспособности и в связи с материнством составляют 30 %. Взносы на травматизм — от 0,2 до 8,5 % в зависимости от класса профессионального риска, присвоенного основному виду деятельности.

Что грозит за неуплату налогов за работника?

Организации, от которых налогоплательщик получил доходы, обязаны исчислить, удержать НДФЛ из суммы дохода и уплатить налог в бюджет (п. 1 ст. 226 НК РФ). То есть организации являются налоговыми агентами по данному налогу (ст. 24 НК РФ). При невыполнении этих обязательств следует привлечение к налоговой ответственности по ст. 123 НК РФ. Размер штрафа — 20 % неудержанной суммы.

Также налоговому агенту могут быть начислены пени.

Сколько налогов платит работодатель за иностранного работника?

На процентную ставку подоходного налога влияет не гражданство, а статус налогоплательщика-иностранца. НДФЛ установлен в размере 13 % (15 % с доходов свыше 5 млн рублей) для резидентов РФ, а также для высококвалифицированных специалистов, для работающих по патенту, для работников, признанных беженцами. Для нерезидентов РФ — ставка 30 %. Нанимая иностранного гражданина, работодатель в течение первого полугодия выплачивает за него НДФЛ в размере 30 %. После приобретения работником статуса резидента производится перерасчет, далее ставка снижается до 13 %.

По какому договору можно не платить налоги за работника?

При сотрудничестве и заключении договора любого характера с физлицом без статуса самозанятого или оформленного ИП на работодателя возлагается обязанность платить НДФЛ и страховые взносы. Отменить эту обязанность нельзя даже документально, независимо от согласия самого работника. НДФЛ не платят только при договоре с самозанятым или ИП, а страховые взносы еще и при договоре имущественного характера (аренды, купли-продажи).

Как проверить платит ли работодатель налоги за работника?

Информация о том, платит ли работодатель налоги и взносы за работников, отражается в личном кабинете налогоплательщика-физлица. Для регистрации в нем физлица получают в ФНС логин и пароль. Сумма удержанного и перечисленного НДФЛ отображается в личном кабинете налогоплательщика в разделе «Доходы», в подразделе «Справки о доходах», а исчисленные страховые взносы на ОПС можно увидеть в подразделе «Расчеты по страховым взносам».

Сколько налогов платит работодатель по договору ГПХ

Помимо штатных сотрудников, часть работы в компании могут осуществлять физические лица, заключившие договор ГПХ. Это может быть:

- Оказание услуг юридического характера.

- Составление бухгалтерской отчетности.

- Ремонт зданий, помещений, оборудования.

- Иные услуги.

При подписании документа определяется статус исполнителя:

- Индивидуальный предприниматель.

- Самозанятый.

Если присутствует один из этих статусов, то работодатель освобождается от обязанности платить налоги и взносы в отношении физического лица. Они самостоятельно ведут расчеты с налоговым органом.

Обратите внимание! За договорами, заключенными с ИП и самозанятыми, налоговики осуществляют особый контроль и пытаются найти в них подмену трудовым отношениям. Если такое будет обнаружено, то компания выплатит полную сумму налогов, уплачиваемых работодателем. В дополнение будут начислены пени и штрафы.

Если не присутствует ни один из этих статусов, то компания обязана:

- Удержать НДФЛ.

- Уплатить страховые взносы.

- Отразить в отчетности исчисление и уплату налогов в отношении лиц, с которыми заключен договор ГПХ.

С 2023 года, помимо пенсионного обеспечение и медицинского страхования, за физических лиц уплачиваются взносы в соцстрах в отношении оплаты больничных листов и пособий по беременности и родам.

Не нужно лишь уплачивать взносы на травматизм.

Сколько налогов заплатит работодатель с иностранцев

Нерезиденты страны также вправе заключать трудовой договор с российскими компаниями. Работодатель при этом удерживает с них НДФЛ и платит страховые взносы за работников.

Статус определяется по количеству дней пребывания в течение 12 месяцев до момента трудоустройства. 183 дня — этот тот порог, который позволяет отнести физическое лицо к статусу резидента или нерезидента.

Для резидентов применяются обычные ставки: если доход менее 5 млн рублей в год, то платится 13%, если более, то 15%. На такую же ставку могут рассчитывать нерезиденты, если они являются:

- Высококлассными специалистами.

- Переселенцами по госпрограмме.

- Беженцами.

- Трудоустроены по патенту.

Такая же ставка применяется для работников в белорусским, киргизским, казахстанским, армянским гражданством. Остальные иностранные граждане, не являющиеся резидентами России, уплачивают НДФЛ в размере 30%.

За всех иностранных работников работодатель уплачивает страховые взносы в размере 30%.

Какие работодатели имеют право на льготы по страховым взносам

Имеется категория плательщиков взносов, которая вправе применять пониженные ставки по страховым взносам. К ним относятся:

- НКО, применяющие упрощенную систему налогообложения и специализирующиеся в образовательной сфере, с области здравоохранения, культуры, спорта.

- Благотворительные организации на УСН.

- Создатели мультфильмом.

- Компании IT-сферы.

- Предприятия общепита.

- Участники «Сколково».

- Участники СЭЗ Крыма и Севастополя.

- Резиденты порта Владивосток.

- Резиденты СЭЗ Калининграда.

- Курильские организации.

Они уплачивают 7,6%.

Работодатели, относящиеся к категории малого и среднего бизнеса, вправе уплачивать страховые взносы по пониженной ставке (15%) на доходы сотрудников свыше МРОТ.

С 2024 году его размер повысился и составил 19 242 руб.

Из чего складываются затраты работодателя на выплату зарплаты

Кроме той суммы, которую работодатель выдает «чистыми» на руки сотруднику, он еще перечисляет:

- НДФЛ по ставке 13%. НДФЛ удерживают из начисленной зарплаты. С 2021 года для доходов выше 5 млн рублей в год введена повышенная ставка НДФЛ — 15%. Но так как мы рассматриваем среднего сотрудника с относительно невысокой зарплатой, то учитывать этот вариант не будем.

- Страховые взносы на обязательные виды страхования: пенсионное, медицинское и социальное, без взносов на страхование от несчастных случаев. Суммарная стандартная ставка по этим взносам, без учёта льгот — 30%. Малый бизнес платит по этим ставкам только с зарплаты в пределах МРОТ, за все что свыше ставка вдвое меньше — 15 %, а для ИТ-компаний ставка 7,6 % на всю зарплату.

- Страховые взносы от несчастных случаев на производстве и профзаболеваний платят по ставке от 0,2% до 8,5% в зависимости от класса профессионального риска. Для большинства видов деятельности ставка не превышает 1%. Поэтому далее будем в расчётах применять её.

Страховые взносы не удерживают из зарплаты, а начисляют сверх этой суммы до вычета НДФЛ.

Рассчитаем затраты на примере сотрудника с зарплатой 50 000 рублей для работодателей на разных системах налогообложения и фискальную нагрузку (ФН). Под фискальной нагрузкой будем понимать отношение общей суммы налогов и взносов, уплаченных в связи с начислением зарплаты, к зарплате сотрудника, полученной на руки.

Расчёт для работодателей, которые платят взносы по общим ставкам

Работодатель и сотрудник договорились о выплате заработной платы в размере 50 000 рублей на руки. Чтобы сотрудник получил эти деньги уже после вычета НДФЛ, ему нужно начислить:

50 000 + 50 000 / 87% х 13% = 57 471 руб.

7 471 рубль работодатель удержит в виде НДФЛ.

На сумму 57 471 нужно начислить страховые взносы по общей ставке 31%:

57 471 х 31% = 17 816 руб.

Итого общие затраты работодателя на НДФЛ и взносы при выплате сотруднику 50 000 рублей на руки составят:

7 471 + 17 816 = 25 287 руб.

Фискальная нагрузка:

25 287 / 50 000 х 100 % = 50,6%

Расчёт для малого бизнеса

Малые предприятия или ИП, которые включены в реестр ФНС, платят страховые взносы на льготных условиях. Общая ставка по пенсионным, медицинским и социальным взносам для них составляет 15 % вместо 30 % с той части, которая превышает МРОТ. В 2021 году федеральный МРОТ равен 12 792 руб.

Чтобы сотрудник получил на руки «чистыми» 50 000 рублей, работодателю из малого бизнеса нужно так же начислить 57 471 руб., из которых 7 471 руб. удержат в виде НДФЛ.

А вот страховые взносы на социальное, пенсионное и медицинское страхование будут меньше. С зарплаты в пределах МРОТ их рассчитают по стандартным ставкам:

12 792 х 30% = 3 838 руб.

Для оставшейся части действует пониженная ставка:

(57 471 – 12 792) х 15 % = 6 702 руб.

На взносы по страхованию от несчастных случаев льгота не действует, поэтому их рассчитаем по стандартной ставке 1%:

57 471 х 1 % = 575 руб.

Итого взносов на все виды страхования 11 115 руб.

Общие затраты работодателя на НДФЛ и взносы:

7 471 + 3 838 + 6 702 + 575 = 18 586 руб.

Фискальная нагрузка:

ФН = 18 586 / 50 000 х 100% = 37,2%

Влияние зарплаты на налоги работодателя

Для юридических лиц на ОСНО

Когда компания определяет цену товара или услуги, она закладывает туда все затраты, в том числе и зарплату со взносами. На эту цену нужно ещё начислить НДС. Но взять к вычету НДС по зарплате и взносам нельзя. Поэтому условно можно сказать, что сумма зарплаты и взносов облагается НДС, и чем выше зарплата сотрудников, тем больше НДС заплатит компания.

При этом зарплату включают в затраты при расчёте налога на прибыль, то есть налогооблагаемая база станет меньше на сумму зарплаты, а значит чем больше зарплата, тем меньше налога на прибыль заплатит компания.

Ставка по налогу на прибыль и по НДС без учёта льгот одинакова и составляет 20% и если рассматривать их вместе, то влияние зарплаты на налоги сводится к нулю.

Поэтому итоговая фискальная нагрузка на выплаченную зарплату для организации на ОСНО будет складываться только из НДФЛ и страховых взносов. Эту нагрузку мы рассчитали в примерах выше.

Для средних и крупных компаний на ОСНО фискальная нагрузка равна 50,6%, а для малых предприятий, которые тоже могут работать на общей налоговой системе — 37,2%

Для ИП на ОСНО

Предприниматели на ОСНО находятся в менее выгодном положении по сравнению с юридическими лицами. Они так же, как и организации, должны будут начислить 20% НДС на сумму товаров и услуг, в стоимость которых заложена зарплата и страховые взносы. Но т.к. ставка НДФЛ составляет 13 %, за счёт расходов на зарплату НДФЛ снизится только на 13 % от начислений.

Таким образом, у ИП появится дополнительная налоговая нагрузка в размере 7 % от затрат на сотрудника.

ИП на ОСНО начислил сотруднику зарплату в сумме 57 471 руб., в т.ч. НДФЛ 7 741 руб., и страховые взносы по общим ставкам в сумме 17 816 руб.

Общие затраты ИП на вознаграждение сотрудника составят:

57 471 + 17816 = 75 287 руб.

Итоговая фискальная нагрузка работодателя-ИП будет складываться из НДФЛ, страховых взносов и дополнительных 7% от суммарных затрат на вознаграждение сотрудника

(7 471 + 17816 + 75 287 х 7%) / 50 000 х 100 % = 61,1%

Если ИП относится к малому бизнесу и платит взносы по сниженным ставкам, взносы будут равны 11 115 руб., а общие затраты на зарплату — 68 586 руб. Фискальная нагрузка в этом случае:

(7 471 + 11 114 + 68 586 х 7%) / 50 000 х 100 % = 46,8%

Налог на заработную плату — таблица: кому и сколько платить

Сумма отчислений с зарплаты в 2024 году в бюджет зависит от нескольких факторов:

- организационно-правовой формы работодателя — ИП, в отличие от организаций, платят налоги не только за своих работников, но и за самих себя;

- статуса работника — налогообложение нерезидента страны отличается от налогообложения российского гражданина;

Чем отличаются нерезиденты РФ от резидентов, читайте в статье «Кто является плательщиками НДФЛ».

- вида и масштаба деятельности компании — некоторым страхователям государство устанавливает льготные ставки взносов с доходов сотрудников.

К налогам с зарплаты относится:

- Подоходный налог. Его взимает работодатель с зарплаты сотрудника и перечисляет в бюджет как налоговый агент. НДФЛ платится не самой фирмой или коммерсантом, в данном случае они выступают только посредником между работником и бюджетом.

В общем случае взимается по ставкам 13% и 15%. Ставка 15% применяется к части доходов свыше 5 млн. руб.

Все действующие ставки НДФЛ вы найдете в таблице от КонсультантПлюс. Если у вас еще нет доступа к этой правовой системе, пробный доступ можно получить бесплатно:

- Страховые взносы. Их уплачивают все работодатели, начисляя эти платежи на доходы, получаемые сотрудниками, а также частнозанятые лица, обязанные делать платежи по взносам за себя независимо от того, есть у них наемные работники или нет.

Чтобы помочь вам разобраться, сколько нужно платить взносов с зарплаты в 2024 году, эксперты КонсультантПлюс подготовили специальный материал. В нем вы найдете несколько таблиц, где собраны все действующие в настоящее время ставки взносов в процентах. Посмотреть все тарифы можно в Справочнике от КонсультантПлюс, получив пробный доступ к системе бесплатно:

Платежи с зарплаты: последние изменения

В настоящее время страховые взносы на обязательное пенсионное, социальное (за исключением взносов на травматизм), медицинское страхование платятся в налоговый орган по месту нахождения страхователя и месту нахождения его обособленных подразделений, которые начисляют выплаты и иные вознаграждения в пользу физических лиц. Взносы на травматизм все так же перечисляются непосредственно в Фонд социального страхования.

С 2023 года страховые взносы в ФНС рассчтываются не отдельно каждый по своей ставке, а общей суммой по совокупному тарифу. То есть вместо платежа на ОПС (22%), ОМС (5,1%) и ОСС (2,9%) уплачиваем взносы по ставке 30%.

Пониженный тариф с 2023 года также единый — 15%.

Не разделяется теперь и предельная база по взносам: на 2024 год она равна 2 225 000 руб., на 2023-й 1 917 000 руб.

НДФЛ

налог на доходы физических лиц

Быстрые ссылки:

Нормативный документ: глава 23 Налогового Кодекса РФ «Налог на доходы физических лиц».

Плательщиками НДФЛ являются сами работники организации, а работодатель выступает в качестве налогового агента.

Налоговый агент обязан рассчитать, удержать и перечислить в бюджет НДФЛ с доходов работника.

Ставки НДФЛ

Ставка налога зависит от того, является ли работник НАЛОГОВЫМ РЕЗИДЕНТОМ Российской Федерации, или нет.

Для резидентов:

Ставка — 13% , а с доходов, свыше 5 000 000 в год — 15% .

Могут применяться стандартные вычеты.

Для нерезидентов:

Ставка — 30% .

Стандартные вычеты не применяются.

- работники из стран-членов ЕАЭС (Белоруссия, Казахстан, Армения, Киргизия)

- иностранцы, работающие на основании патента

- некоторые другие категории, перечисленные в ст.224, п.3 (например ВКС, беженцы)

Некоторые частные случаи:

С 01.01.2024 выплаты работникам-нерезидентам, которые работают дистанционно, облагаются по общей ставке 13% или 15%, кроме работников, которые работают в зарубежных обособленных подразделениях (статьи 208, 224 НК РФ).

Для справки: ранее (по 2023 год включительно), если работник выполнял свои трудовые обязанности на территории иностранного государства, НДФЛ не удерживали, при условии, что в трудовом договоре нет оговорки, что рабочее место находится за рубежом.

Порядок определения статуса резидента

Порядок определения статуса прописан в статье 207 Налогового Кодекса, пункт 2.

Налоговыми резидентами признаются физические лица, фактически находящиеся в Российской Федерации не менее 183 календарных дней в течение 12 следующих подряд месяцев, остальные — нерезиденты.

Статус налогоплательщика от гражданства не зависит: гражданин РФ может быть нерезидентом РФ, а иностранец — резидентом.

Статус определяется на дату получения дохода и окончательно — по итогам года.

Стандартные вычеты

Стандартные вычеты «на себя»

Предназначены только для отдельных льготных категорий граждан

Статья 218 «Стандартные налоговые вычеты», пункт 1, подпункты 1-2

Стандартные вычеты на детей

предоставляются родителям, супругу или супруге родителя, усыновителям, опекунам, попечителям, приемным родителям, супругу или супруге приемного родителя, на обеспечении которых находится ребенок.

Статья 218 «Стандартные налоговые вычеты», пункт 1, подпункт 4

Вычет предоставляется с месяца рождения ребенка и до конца года, в котором ему исполнится 18 лет (вычет на студента от 18 до 24 лет, обучающегося очно, предоставляют до конца месяца, в котором он закончит учебу):

⚫ на первого ребенка: 1 400 в месяц

⚫ на второго ребенка: 1 400 в месяц

⚫ на третьего и каждого последующего: 3 000 в месяц

(очередность детей определяется по датам рождения с учетом взрослых детей)

⚫ Единственному родителю вычет положен в двойном размере.

⚫ Также двойной вычет возможен при отказе одного из родителей в пользу другого

Документы для вычета — свидетельство о рождении и заявление родителя.

На ребенка-инвалида родителям положены два вычета:

⚫обычный вычет 1 400 или 3 000

⚫и дополнительный 12 000

Для вычета нужна справка об инвалидности.

На ребенка-инвалида опекунам положены два вычета:

⚫обычный вычет 1 400 или 3 000

⚫и дополнительный 6 000

Для вычета нужны: справка об инвалидности, документ об опеке.

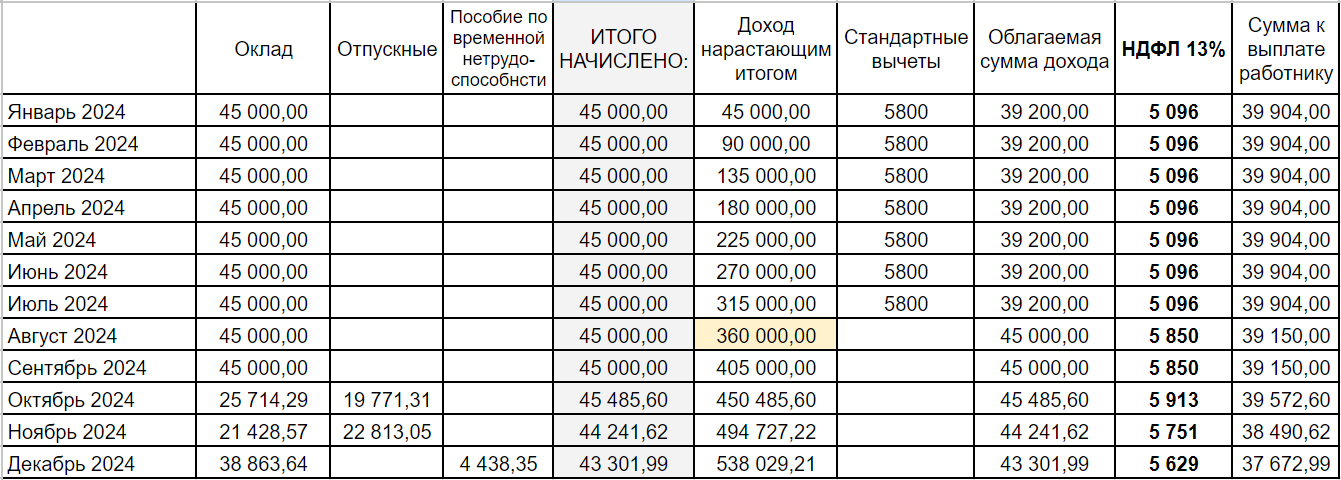

Предел годового дохода для вычетов — 350 000

С месяца, в котором доход превысит эту сумму, вычет не положен.

Работнику, принятому в середине года, лимит нужно считать с учетом дохода по предыдущему месту работы, для этого работник должен предоставить справку о доходах или заявление об их отсутствии.

Важно для новичков!

Стандартные вычеты ❗❗ ❗ не уменьшают сумму, которую работник получает на руки❗❗ ❗ Они не вычитаются из дохода❗❗❗

Стандартные вычеты используются только при расчете налогооблагаемой базы, для того, чтобы уменьшить сумму, которая облагается налогом НДФЛ.

Пример с вычетом

Доход: 20 000

Стандартный вычет на одного ребенка: 1 400

НДФЛ: (20 000 — 1 400 )*13% = 2 418

К выплате: 20 000 — 2 418 = 17 582

Пример без вычета

Доход: 20 000

Вычетов нет

НДФЛ: 20 000*13% = 2 600

К выплате: 20 000 — 2 600 = 17 400

Имущественный вычет

Вычет по НДФЛ при покупке или строительстве жилья работником, вычет предоставляется по заявлению работника. Для предоставления такого вычета работодатель должен получить из налоговой инспекции уведомление о праве работника на такой вычет. Подробная информация в статье 220 Налогового Кодекса.

Облагаемые и необлагаемые доходы

Облагаются НДФЛ в общем порядке:

начисленная заработная плата,

отпускные,

пособие по временной нетрудоспособности.

Не облагаемые суммы:

суточные в пределах норматива,

пособия по беременности и родам,

пособия по уходу за ребенком,

некоторые виды материальной помощи

Полный перечень доходов, не облагаемых НДФЛ, приведен в ст. 217 НК РФ

Пример расчета НДФЛ:

Бухгалтерские проводки 2024

Для учета расчетов с бюджетом по НДФЛ в программе 1С Бухгалтерия используется счет:

68.01 НДФЛ при исполнении обязанностей налогового агента

С 2023 года для учета оплаты налогов в бюджет в рамках ЕНП и исполнения обязанности налогоплательщика по уплате налогов (не только НДФЛ, а всех налогов и страховых взносов!) используется счет:

68.90 Единый налоговый счет

НДФЛ, исчисленный налоговым агентом:

Дебет 70 Кредит 68.01

Уплачен единый налоговый платеж:

Дебет 68.90 Кредит 51

Отражено исполнение обязанности по уплате НДФЛ:

Дебет 68.01 Кредит 68.90

Срок уплаты

Уплата НДФЛ производится в рамках единого налогового платежа на единый налоговый счет

В целях уплаты НДФЛ датой получения дохода в виде оплаты труда будет считаться фактический день выплаты такого дохода, а не последний день месяца, за который он начислен, как это было до 2023 года.

❗❗❗Теперь с авансов также нужно удерживать и уплачивать НДФЛ❗❗❗.

⚡️⚫Срок уплаты НДФЛ⚫⚡️

По общему правилу, организации и ИП, выступающие в роли налоговых агентов, должны перечислять суммы исчисленного и удержанного налога 2 раза в месяц:

за период с 1 по 22 число текущего месяца — 28 числа текущего месяца;

с 23 по последнее число текущего месяца — 5 числа следующего месяца.

Особые правила установлены для перечисления НДФЛ, исчисленного и удержанного в конце года. НДФЛ, удержанный за период с 23 по 31 декабря, нужно уплатить в бюджет не позднее последнего рабочего дня календарного года.

Отчетность по НДФЛ

формы и сроки

Форма 6-НДФЛ (расчет исчисленного и удержанного НДФЛ обобщенно по всем физлицам)

Периодичность сдачи: ежеквартально,

срок сдачи по итогам I квартала, полугодия, 9 месяцев — не позднее 25 числа месяца, следующего за соответствующим периодом,

срок сдачи за год — не позднее 25 февраля года, следующего за истекшим налоговым периодом

Сроки подачи Уведомления об НДФЛ удержанном:

• с 1 по 22 число текущего месяца — до 25 числа текущего месяца

• с 23 по последнее число текущего месяца — до 3 числа следующего месяца

Особый порядок в декабре:

• с 23 по 31 декабря — не позднее последнего рабочего дня календарного года

Справки о доходах и суммах налога

(по каждому физлицу в составе расчета 6-НДФЛ)

Срок сдачи: ежегодно,

не позднее 25 февраля года, следующего за истекшим налоговым периодом

Узнать адрес и платежные реквизиты своей налоговой инспекции можно на официальном сайте ИФНС nalog.ru по этой ссылке.

Сложные вопросы:

Обязан ли работодатель запросить у работника справку с предыдущего места работы, чтобы определить общую сумму доходов за год, для целей применения прогрессивной ставки 15%, если доходы превысили 5 млн?

Нет, не обязан.

Налоговый кодекс РФ, статья 226, пункт 3, абзац 3:

«Исчисление суммы налога производится без учета доходов, полученных налогоплательщиком от других налоговых агентов, и удержанных другими налоговыми агентами сумм налога.»

Нужно ли пересчитывать НДФЛ при изменении статуса резидент/нерезидент?

Пересчет НДФЛ при изменении статуса производить нужно.

Пересчет делается только тогда, когда стало известно, что статус налогового резидента или нерезидента на текущий календарный год определен окончательно (то есть уже не изменится).

Обоснование:

Налоговым периодом по НДФЛ признается календарный год (с 1 января по 31 декабря).

Исчисление сумм НДФЛ по каждому работнику производится налоговыми агентами на дату фактического получения дохода (НК РФ, статья 226, пункт 3).

С начала года ставка НДФЛ определяется исходя из текущего статуса работника на дату получения дохода (при этом текущий статус резидент/нерезидент, определяется по 12 месяцам, предшествующим месяцу, в котором получен доход).

Окончательный налоговый статус физического лица, определяющий налогообложение его доходов, полученных за налоговый период (календарный год), уточняется с учетом периода нахождения в РФ в данном году (письмо Минфина России от 30.12.2014 № 03-04-06/68489).

Перерасчет НДФЛ следует делать, если в течение налогового периода работник приобрел (или потерял) статус налогового резидента и этот его статус больше не может измениться: то есть физическое лицо находится (или не находится) в Российской Федерации более 183 дней в текущем налоговом периоде. (Письмо Минфина России от 27.02.2018 N 03-04-06/12086).

Можно ли предоставить работнику стандартные вычеты за те месяцы в году, когда работник не получал доход?

Да, можно (при условии, что в последующих месяцах до окончания календарного года доход был).

Письмо Минфина России от 04.09.2017 N 03-04-06/56583:

«Если в отдельные месяцы налогового периода у налогоплательщика не было дохода, облагаемого налогом по ставке 13 процентов, стандартные налоговые вычеты предоставляются в последующих месяцах, в которых такой доход был получен, за каждый месяц налогового периода, включая те месяцы, в которых не было выплат дохода.»

Письмо Минфина России от 30.10.2018 N 03-04-05/78020:

«Если же выплата дохода начиная с какого-либо месяца полностью прекращена и не возобновляется до окончания налогового периода, налоговая база после прекращения выплат налоговым агентом не определяется, и поэтому стандартный налоговый вычет по налогу на доходы физических лиц за указанные месяцы налогового периода налоговым агентом не предоставляется.»