Дивиденды — один из популярных способов получения доходов владельцами бизнеса. Рассмотрим вопросы документального оформления, налогообложения и бухучета в компании, выплачивающей дивиденды. А еще разберем нестандартные ситуации и риски.

В этой статье:

- Условия выплаты дивидендов

- Кто принимает решение о выплате дивидендов

- Налогообложение дивидендов

- Выплата дивидендов физлицам

- Выплата дивидендов юрлицам

- Бухучет дивидендов

- Нестандартные ситуации при выплате дивидендов

Отчитайтесь легко и без ошибок. Удобный сервис для подготовки и сдачи отчётов через интернет. Дарим доступ на 14 дней в Экстерн!

Условия выплаты дивидендов

Дивиденды — это часть прибыли компании после налогообложения. Чтобы выплатить дивиденды участникам ООО или акционерам АО, прежде всего, нужно обратиться к Уставу компании. Уставом может быть установлена периодичность выплаты.

ООО вправе выплачивать дивиденды ежеквартально, раз в полгода, раз в год (п. 1 ст. 28 Федерального закона от 08.02.1998 № 14-ФЗ «Об обществах с ограниченной ответственностью»).

АО может платить дивиденды по результатам 1 квартала, полугодия, 9 месяцев и отчетного года (п. 1 ст. 42 Федерального закона от 26.12.1995 № 208-ФЗ «Об акционерных обществах»).

Размер прибыли компании после налогообложения (чистой прибыли), из которой выплачивают дивиденды, определяется по данным бухгалтерской отчетности (п. 2 ст. 42 208-ФЗ). Таким образом, для принятия решения о выплате должна быть сформирована и подписана руководителем бухотчетность за соответствующий период.

Пример

Участники ООО хотят выплатить дивиденды за 9 месяцев 2024 года.

На дату принятия решения о выплате должна быть подписана руководителем бухгалтерская отчетность ООО за 9 месяцев 2024 года (п. 4, п. 5, п. 8 ст. 13 Федерального закон от 06.12.2011 № 402-ФЗ «О бухгалтерском учете»).

Сформировав бухгалтерскую отчетность, проверьте, соблюдаются ли условия выплаты дивидендов, установленные законодательством:

- и уставного капитала;

- и резервного фонда;

- и превышения ликвидационной стоимости, определенной Уставом, над номинальной стоимостью размещенных привилегированных акций 2,3

Если компания составляет бухотчетность по упрощенной форме, то показатель нераспределенной прибыли рассчитывают путем корректировки показателя строки 1300 Баланса по упрощенной форме на суммы кредитового сальдо по счетам 80, 82, 83 и дебетового сальдо по счету 81.

2 Пункт 1 статьи 29 Закона № 14-ФЗ. Пункт 1 ст. 43 Закона № 208-ФЗ.

3 Порядок расчета чистых активов ООО (АО) установлен Приказом Минфина от 28.08.2014 № 84н.

Как выплачивать: пошаговая инструкция в 2020 году

Последовательность выплаты дивидендов, приведенная ниже, оптимально учитывает все важные моменты процедуры выплат. Рассмотрим их:

Начисление дивидендов в 1С 8.3 Бухгалтерия

Так, российские организации рассчитывают и НДФЛ, и налог на прибыль (по тексту ст. 275 п. 5 НК РФ, в отношении ставок по НДФЛ и налогу на прибыль). Если выплаты были в адрес нерезидентов, иностранной фирме уменьшение не применяется. Здесь также целесообразно оформить расчеты справкой, в которой указан размер дивидендов, ставка налога, суммы к выплате по каждому участнику в УК.

Проводки

Расчеты, связанные с дивидендами, отражаются в учете следующими проводками:

- Дт 84 Кт 70 (75) – начисление, в зависимости от того, является учредитель работником фирмы, или нет.

- Дт 70 (75) Кт 68/НДФЛ – удержан НДФЛ с дивидендов работника или стороннего учредителя.

- Дт 75 Кт 68/налог на прибыль – удержан налог на прибыль с дивидендов юрлицу.

- Дт 70 (75) Кт 51 – перечислены дивиденды работнику или учредителю, не являющемуся работником фирмы.

В подавляющем большинстве случаев выплата происходит именно таким образом – перечислением на счет. Закон не запрещает рассчитываться с учредителями наличными или имуществом. Такие способы таят в себе ряд сложностей, поэтому применяются достаточно редко.

Начисление налогов

На основании протокола собрания (или решения участника) руководитель юрлица издает приказ о выплате. Он уже будет содержать суммы, причитающиеся каждому получателю. При выполнении их расчета желательно сразу определить суммы удерживаемых налогов, на уплату которых отводится крайне ограниченное время (не позже первого рабочего дня, наступающего за днем оплаты дивидендов):

- по НДФЛ (выплаты физлицам) — по п. 6 ст. 226 НК РФ;

- по налогу на прибыль (выплаты юрлицам) — п. 4 ст. 287 НК РФ.

Расчет налогов по выплатам, осуществляемым в 2023 году, делают по ставкам:

- НДФЛ — 13% (п. 1 ст. 224 НК РФ) для физлиц, имеющих гражданство РФ, и 15% (п. 3 ст. 224 НК РФ) для иностранных граждан и граждан РФ при выплате дивидендов в размере 5 млн.руб. и выше;

О том, как отразить выплату дивидендов в расчете 6-НДФЛ вы можете узнать из Готового решения от КонсультантПлюс. Получите временный доступ к справочно-правовой системе. Это бесплатно.

- налог на прибыль — 13% (подп. 2 п. 3 ст. 284 НК РФ) для фирм, созданных в РФ, и 15% (подп. 3 п. 3 ст. 284 НК РФ) для юрлиц иностранного происхождения; при начислении налога по юрлицу, не меньше года владеющему более чем половиной доли в УК плательщика дивидендов, можно применить ставку 0% (подп. 1 п. 3 ст. 284 НК РФ).

Все о расчете и уплате налога на прибыль при выплате дивидендов рассказано в аналитическом материале КонсультантПлюс. А заполнение декларации по налогу на прибыль при выплате дивидендов рассмотрено в Готовом решении от КонсультантПлюс. Получив бесплатный пробный доступ к справочно-правовой системе, вы можете изучить любой вопрос.

Когда юрлицо, выплачивающее дивиденды, одновременно является их получателем, налог, уплачиваемый резидентами, может быть снижен за счет уменьшения общей налоговой базы (общей суммы дивидендов, выделенной для распределения). Сумма, принимаемая к зачету, с 2021 года рассчитывается по новому. Как именно, см. здесь.

Начисление дивидендов учредителям: проводки у плательщика

Начисление дивидендов проводками в учете лица, выплачивающего дивиденды, должно производиться на дату, когда собрание акционеров (участников) приняло решение об их выплате. Учет расчетов с учредителями ведется на счете 75, если учредитель не является сотрудником предприятия, или на счете 70, если учредитель и директор — одно лицо.

Связанные с начислением дивидендов проводки будут следующими:

- Начислены дивиденды учредителям (проводка на дату принятия решения с разбивкой в аналитике счетов 70 и 75 по участникам):

- Дт 84 Кт 75 — для участников-юрлиц и физлиц, не работающих у плательщика дивидендов;

- Дт 84 Кт 70 — для участников-физлиц, являющихся работниками плательщика дивидендов.

- Дт 75 Кт 68 — у участников-юрлиц (налог на прибыль) и физлиц, не работающих у плательщика дивидендов (НДФЛ);

- Дт 70 Кт 68 — у участников-физлиц, являющихся работниками плательщика дивидендов (НДФЛ).

- Дт 75 Кт 51 (50) — участникам-юрлицам и физлицам, не работающим у плательщика дивидендов;

- Дт 70 Кт 51 (50) — участникам-физлицам, являющимся работниками плательщика дивидендов.

- Дт 68 Кт 51 — с разбивкой по видам налогов (ЕНП, либо прибыль и (или) НДФЛ); Если налоги оплачены в виде ЕНП, на дату погашения налоговой обязанности делается дополнительная проводка Дт 68, субсчет НнП или НДФЛ Кт 68, субсчет ЕНП.

- Дт 75 Кт 84 — числящиеся на счете 75.

- Дт 70 Кт 84 — числящиеся на счете 70.

О том, как счет 84 отражается в бухбалансе, читайте в статье «Порядок составления бухгалтерского баланса (пример)».

Новые ФСБУ: инструкция по применению

Бесплатная электронная книга — практическое пособие для бухгалтера.

Получите бесплатно!

Оставьте заявку в форме ниже, и мы вышлем вам запись

Пример 1

Единственный учредитель торговой компании «МегаТрейд» занимает в ней должность директора. Он решил выплатить себе дивиденды в сумме 625 000 руб. товарами по рыночной стоимости. Себестоимость товаров равна 400 000 руб.

На дату начисления:

Дт 84 Кт 70 625 000 руб.

На дату выплаты:

Дт 70 Кт 90.1 625 000 руб. — учтена реализация товаров

Дт 90.3 Кт 68.2 125 000 руб. — отражён НДС

Дт 90.2 Кт 41 400 000 руб. — списана себестоимость товаров

В данном случае компания заплатит не только 125 000 рублей НДС, но ещё и налог на прибыль в сумме:

НП = (625 000 руб. — 125 000 руб. — 400 000 руб.) х 20% = 20 000 руб.

Можно не начислять НДС при выплате дивидендов имуществом, но в случае проверки, скорее всего, придётся защищать свою позицию в суде.

Судебная практика в пользу налогоплательщиков имеется. Например, Арбитражный суд Восточно-Сибирского округа отменил решение налоговиков о доначислении НДС в сумме 8,9 млн руб. по объектам недвижимости, переданным в счёт уплаты дивидендов (постановление от 25.02.2015 по делу № А58-341/2014).

Возникающие нюансы ↑

Отражение дивидендов в бухгалтерской отчетности всегда связано с множеством нюансов. К наиболее важным можно будет отнести следующие:

- при выплате наличными денежными средствами;

- как быть при формировании задолженности.

Как выглядит календарь инвестора дивиденды в 2020 году узнайте из статьи: календарь дивидендов.

Все о промежуточных дивидендах в 2020 году, читайте здесь.

Что такое дивиденды и их сущность, смотрите здесь.

При выплате наличными денежными средствами

Процедура выплаты дивидендов обуславливается п.4 ст.№42 Федерального закона №208-ФЗ от 26.12.95 г. Согласно ему, сама процедура перечисления дивидендов наличными не противозаконна.

Но следует соответствующим образом отражать её документально – расчетно-кассовым ордером. На данный момент требуется ссылаться в законодательстве.

Как быть при формировании задолженности

Если по какой-то причине дивиденды перечислены не были, то весь доход, полагающийся акционеру, должен быть отражен как беспроцентный заем организацией перед держателем акции.

Необходимо отразить его в бухгалтерской отчетности соответствующим образом. Делается это в соответствии с правилами формирования проводок по кредитам.

Отразить дивиденды в бухгалтерском учете сегодня достаточно просто. Для этого необходимо лишь будет внимательно изучить действующее по этому поводу законодательство.

- В связи с частыми изменениями в законодательстве информация порой устаревает быстрее, чем мы успеваем ее обновлять на сайте.

- Все случаи очень индивидуальны и зависят от множества факторов. Базовая информация не гарантирует решение именно Ваших проблем.

Поэтому для вас круглосуточно работают БЕСПЛАТНЫЕ эксперты-консультанты!

- Задайте вопрос через форму (внизу), либо через онлайн-чат

- Позвоните на горячую линию:

- Москва и Область — +7 (499) 110-43-85

- Санкт-Петербург и область — +7 (812) 317-60-09

- Регионы — 8 (800) 222-69-48

ЗАЯВКИ И ЗВОНКИ ПРИНИМАЮТСЯ КРУГЛОСУТОЧНО и БЕЗ ВЫХОДНЫХ ДНЕЙ.

Начисление дивидендов: проводки в бухучете

Понятие дивидендов приведено в п. 1 ст. 43 НК РФ. Это любой доход, полученный акционером или участником компании при распределении оставшейся после налогообложения прибыли. К дивидендам также относятся и признаваемые таковыми с точки зрения иностранного законодательства любые доходы, получаемые из зарубежных источников. О том, как начислить дивиденды и какие сделать при этом бухгалтерские проводки плательщикам и получателям дивидендов, расскажет наша статья.

Отношения по выплате дивидендов регламентируются положениями:

- ГК РФ;

- Закона от 26.12.1995 № 208-ФЗ «Об АО»;

- Закона от 08.02.1998 № 14-ФЗ «Об ООО».

Наличие решения о выплате дивидендов согласно очередности их объявления.

Если в АО есть несколько категорий (типов) акций, тогда сначала принимаются решения о выплате дивидендов по всем привилегированным акциям, в том числе на которых накоплены дивиденды по кумулятивным привилегированным акциям, и только потом — по обыкновенным акциям. Решение принимается общим собранием акционеров. В документе должны быть определены:

- размер дивидендов по акциям каждой категории;

- форма их выплаты;

- порядок выплаты дивидендов в неденежной форме;

- дата, на которую определяются лица, имеющие право на получение дивидендов

Пункт 3 ст. 42, пп. 2, 3 ст. 43 Закона от 26.12.1995 № 208-ФЗ

- АО не имеет признаков несостоятельности (банкротства) и они не возникнут в случае выплаты дивидендов;

- стоимость чистых активов АО превышает уставный капитал (УК) и резервный фонд (если он есть) и не станет меньше их размера после выплаты дивидендов

Общества с ограниченной ответственностью

Наличие решения о выплате дивидендов пропорционально размерам долей участников ООО или иным, предусмотренным уставом, образом.

- ООО не имеет признаков несостоятельности (банкротства), и они не возникнут после их выплаты;

- стоимость чистых активов ООО больше УК и резервного фонда (если он есть) и не станет меньше их размера после выплаты дивидендов

Если нет ограничений, установленных п. 2 ст. 29 Закона от 08.02.1998 № 14-ФЗ, по п. 1 ст. 28, п. 2 ст. 29 закона № 14-ФЗ, периодичность выплаты дивидендов участникам ООО может быть:

- ежеквартальной;

- полугодичной;

- годовой.

Распределение прибыли на дивиденды участникам АО происходит с другой периодичностью. Они также могут быть выплачены только в случае отсутствия ограничений, изложенных в п. 1 ст. 42 Закона от 26.12.1995 № 208-ФЗ. По пункту 1 ст. 42 закона № 208-ФЗ дивиденды акционерных обществ можно выплачивать:

- ежеквартально;

- раз в полгода;

- по итогам девяти месяцев;

- раз в год.

Каких-либо особенностей налогообложения для выплаты промежуточных дивидендов закон не устанавливает. Они облагаются так же, как и дивиденды, полученные по итогам финансового года.

Безопаснее выплачивать дивиденды по итогам года. Дело в том, что по окончании года может оказаться, что чистая прибыль меньше уже выплаченных промежуточных дивидендов. В такой ситуации дивиденды придется переквалифицировать в прочие внереализационные доходы (письмо Минфина РФ от 13.04.2016 № 03-03-06/2/21011) и облагать по более высокой налоговой ставке — 20 процентов, а не по ставке, предусмотренной для дивидендов (13 или 15 процентов, в зависимости от категории получателя дивидендов).

Дивиденды могут выплачиваться в двух формах:

- натуральной;

- денежной.

Чаще всего дивиденды выплачиваются в денежной форме, но законодательство не препятствует передаче имущества в счет выплаты дивидендов. Выплата дивидендов в натуральном выражении практикуется преимущественно организациями с единственным акционером и нередко применяется компаниями с госучастием.

Из форм выдачи предпочтительна денежная, так как допускаемая имущественная форма приравнена к реализации (письмо Минфина РФ от 17.12.2009 № 03-11-09/405) и крайне невыгодна с позиции налогообложения.

Выручка от передачи акционерам (участникам) имущества в счет выплаты дивидендов (доходов) облагается НДС (если этим налогом облагается имущество, переданное в счет выплаты дивидендов).

При исчислении НДФЛ стоимость имущества, выданного в счет выплаты дивидендов, включает сумму НДС (если переданное имущество этим налогом облагается) (ст. 211 НК РФ).

Доход, полученный от передачи имущества в счет выплаты дивидендов (доходов), облагается налогом на прибыль в общем порядке.

НДФЛ, НДС и налог на прибыль рассчитываются исходя из той стоимости имущества, по которой оно передается акционерам (участникам).

Выплата дивидендов как в натуральной, так и в денежной форме образует налогооблагаемый доход акционера.

Компания, выплачивающая дивиденды, выступает в роли налогового агента.

Начисление дивидендов к выплате учредителям отражается в бухучете следующим образом.

Остающаяся после налогообложения прибыль (чистая прибыль) распределяется согласно решению общего собрания акционеров (участников) общества или собственника имущества организации (п. 1 ст. 28 закона № 14-ФЗ, пп. 1, 2, 3 ст. 42 закона № 208-ФЗ, пп. 1, 2, 2.1 ст.

17 закона № 161-ФЗ). Это решение может быть принято по итогам I квартала, полугодия, 9 месяцев или по результатам финансового года.

Направление части прибыли отчетного года на выплату доходов учредителям (участникам, акционерам, собственникам имущества) компании (в том числе при промежуточных выплатах дивидендов) отражается в бухучете на дату вынесения общим собранием участников общества решения о распределении чистой прибыли (пп. 3, 5, 10 ПБУ 7/98). При этом, согласно инструкции по применению плана счетов, утвержденной Приказом Минфина РФ от 31.10.2000 № 94н, производится запись:

75 «Расчеты с учредителями» субсчет 75-2 «Расчеты по выплате доходов» — если учредитель не является работником организации

Плательщик дивидендов обязан удержать и перечислить в бюджет налог на прибыль и (или) НДФЛ.

Виды и размеры налогов, удерживаемых из выплачиваемых дивидендов, а также сроки их уплаты зависят от категории получателя дивидендов и его организационно-правовой формы. Эта зависимость показана в таблице.

Налог на прибыль (п. 3 ст. 284 НК РФ):

— ставка 13 процентов (пп. 2);

— ставка 0 процентов, если выплата производится материнской компании. На день принятия решения о выплате дивидендов она должна не менее года обладать минимум 50 процентами в УК вашей организации (пп. 1 п. 3);

НДФЛ (ст. 224 НК РФ):

— ставка 13 процентов (п. 1) и 15 процентов при выплате дивидендов в размере 5 млн.рублей и выше (абз. 2 п.1);

АО — не позднее одного месяца с даты выплаты дивидендов (п. 7, 9 ст. 226.1 НК РФ).

Дивиденды АО и доходы от участия в уставном капитале ООО облагают налогами одинаково.

Если организация сама не получает дивиденды, налоговая база – это вся сумма, причитающаяся участнику или акционеру.

Удержание налогов отражается по дебету счета 75 (субсчет 75-2) или 70 и кредиту счета 68 «Расчеты по налогам и сборам».

Операция

Кредит

Получатель дивидендов — юридическое лицо, ИП или физлицо, не являющееся работником организации

Получатель дивидендов — работник организации

Признание дохода в виде дивидендов отражается записью:

| Дебет | Кредит | Первичный документ |

| 76, субсчет 76-3 «Расчеты по причитающимся дивидендам и другим доходам» | 91, субсчет 91-1 «Прочие доходы» | Решение общего собрания участников, уведомление ООО (АО) о сумме причитающихся дивидендов и подлежащего удержанию налога, бухгалтерская справка |

Если у получателя есть информация о сумме причитающихся дивидендов, но нет сведений о сумме налога, подлежащего удержанию налоговым агентом, тогда сумма этого налога, согласно принципам осмотрительности, приведенным в п. 6 ПБУ 1/2008, может быть рассчитана получателем дивидендов самостоятельно как максимальная величина налога, которая может быть удержана с причитающихся компании дивидендов.

Фактическое получение дивидендов сопровождается проводкой:

| Дебет | Кредит | Первичный документ |

| 51 | 76 субсчет 76-3 «Расчеты по причитающимся дивидендам и другим доходам» | Выписка по расчетному счету |

Для целей налога на прибыль, согласно ст. 250 НК РФ, фактически полученная сумма дивидендов включается во внереализационный доход. К увеличению прибыли это не приведет, поскольку в прибыльной декларации дивиденды отражаются в доходах, исключаемых из нее.

Полученные дивиденды включаются в состав прочих доходов (пп. 7, 10.1, 16 ПБУ 9/99).

Уплата налога на прибыль с дивидендов

Для отражения сумм уплаченного налога на прибыль с дивидендов, полученных от российских организаций российскими юридическими лицами, необходимо сформировать документ Списание с расчетного счета :

- в документе Платежное поручение по ссылке Вести документ списание с расчетного счета ;

- Банк и касса – Банк – Банковские выписки — кнопка Списание . PDF

Документ формирует проводки:

Дт 68.34 Кт 51 – уплата налога на прибыль с дивидендов.

Отчетность

6-НДФЛ

- в Разделе I – за период выплаты физ.лицам (п. 3.3 Порядка заполнения расчета 6-НДФЛ, ст. 216 НК РФ);

- в Разделе II – за квартал, в котором наступил срок перечисления НДФЛ с них (Письмо ФНС РФ от 09.08.2016 N ГД-4-11/14507).

Расчет 6-НДФЛ формируется из раздела:

- Зарплата и кадры – НДФЛ – Отчетность по 6-НДФЛ – кнопка Создать ;

- Отчеты – 1С Отчетность – Регламентированные отчеты – кнопка Создать – 6-НДФЛ .

По кнопке Заполнить отчет по форме 6-НДФЛ автоматически заполнится суммами начисленных дивидендов, исчисленного, удержанного и перечисленного НДФЛ.

- Раздел 1 Обобщенные показатели (двумя блоками):

- стр. 010 – 13% (15%);

- стр. 025 – сумма начисленных дивидендов;

- стр. 045 – сумма исчисленного налога с дивидендов; PDF

- стр. 100 – дата фактического получения дохода;

- стр. 110 – дата удержания налога;

- стр. 120 – срок уплаты налога;

- стр. 130 – сумма фактически полученного дохода;

- стр. 140 – сумма удержанного налога. PDF

2-НДФЛ

Сведения о выплаченных физическим лицам дивидендах и удержанном с них НДФЛ нужно отразить в справке 2-НДФЛ в периоде, когда дивиденды были фактически перечислены получателю дохода (п. 2 ст. 230 НК РФ).

Справка по форме 2-НДФЛ может быть сформирована:

- для получателя доходов из раздела Зарплата и кадры – НДФЛ – 2-НДФЛ для сотрудников ;

- по результатам года как отчет, Зарплата и кадры – НДФЛ – 2-НДФЛ для передачи в ИФНС .

В 2-НДФЛ по кнопке Заполнить автоматически заполняются суммы:

- начисленных дивидендов;

- исчисленного НДФЛ;

- удержанного НДФЛ;

- перечисленного в бюджет НДФЛ.

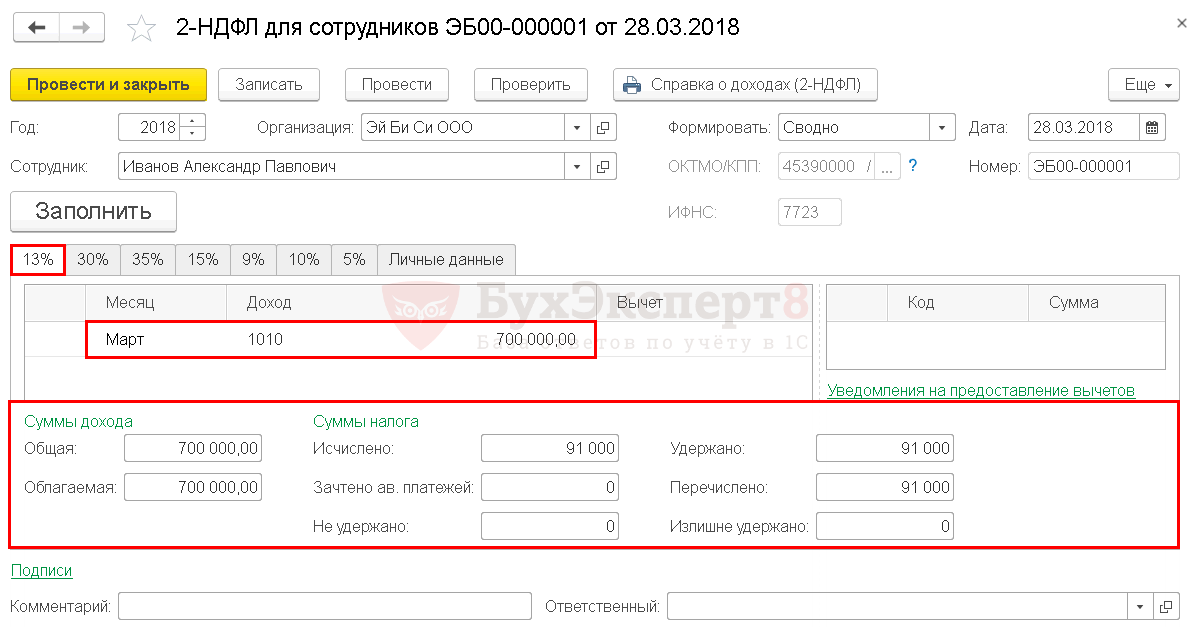

Дивиденды, облагаемые по ставке 13%, отражаются в Справке в составе доходов, облагаемых по ставке 13% на вкладке 13% .

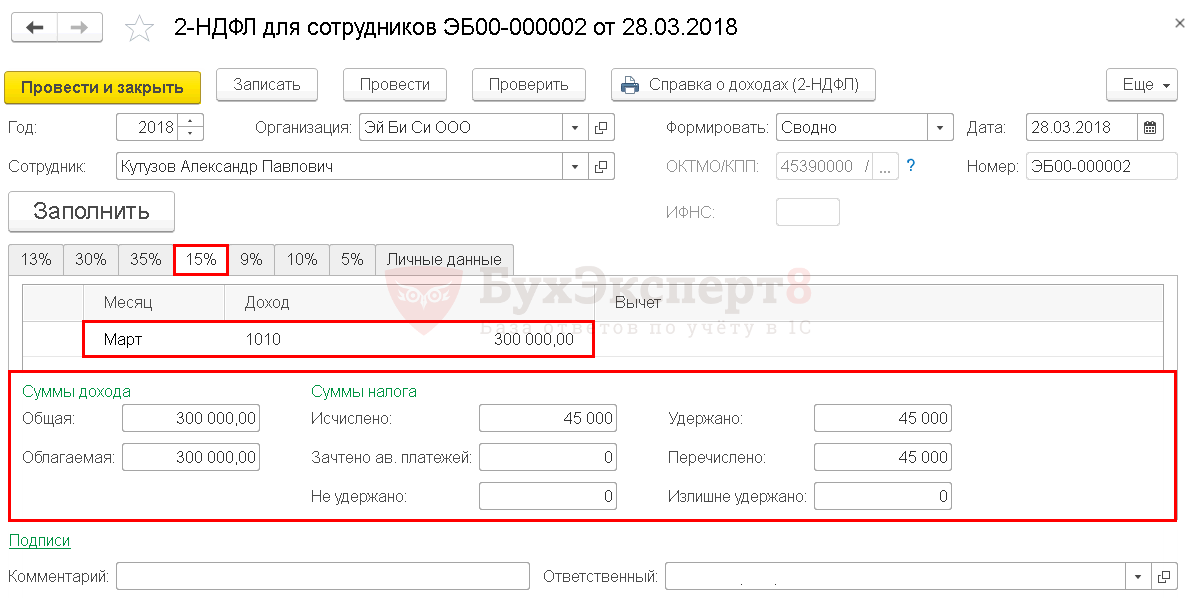

Дивиденды, облагаемые по ставке 15%, отражаются обособленно от других доходов на вкладке 15% .

- Раздел 2 Данные о физическом лице – получателе дохода:

- Статус налогоплательщика – 1.

- Раздел 3 Доходы, облагаемые по ставке 13%:

- Код дохода – 1010;

- Сумма дохода – сумма начисленных дивидендов. PDF

- Раздел 2 Данные о физическом лице – получателе дохода:

- Статус налогоплательщика – 2;

- Раздел 3 Доходы, облагаемые по ставке 15%:

- Код дохода – 1010;

- Сумма дохода – сумма начисленных дивидендов. PDF

Декларация по налогу на прибыль

- Лист 03 – заполняется по каждому решению собственников (п. 11.2.1 Порядка заполнения декларации по налогу на прибыль);

- Раздел В Листа 03– заполняется по каждой организации, которой выплачены дивиденды, отраженные в Листе 03 Раздела А;

- Подраздел 1.3 Раздела 1 Листа 01 заполняется суммами налога с дивидендов, выплаченных в квартале (месяце), по итогам которого представляется декларация (п. 4.4 Порядка заполнения декларации по налогу на прибыль).

Декларация по налогу на прибыль формируется в разделе Отчеты – 1С Отчетность – Регламентированные отчеты .

- стр. 022 Листа 03 Раздел А – дивиденды юридическим лицам, налоги с которых исчислены по ставке 13%;

- стр. 030 Листа 03 Раздел А – по дивидендам физических лиц; PDF

- Лист 3 Раздел В – по дивидендам ООО «Карандаш»; PDF

- Подраздел 1.3 Раздела 1. PDF

- скорректировать сумму в стр. 030, указав 700 000 руб. – дивиденды Иванова А.П.

- заполнить стр. 050, указав 300 000 руб. – дивиденды Кутузова А.П. PDF

Отчет о движении денежных средств

Организации, не применяющие упрощенные формы бухгалтерской отчетности, отражают сведения о выплаченных дивидендах и удержанном с них НДФЛ в Отчете о движении денежных средств (пп. в п. 11 ПБУ 23/2011).

В составе бухгалтерской отчетности формируется Отчет о движении денежных средств (ОДДС) из раздела Отчеты – 1С Отчетность – Регламентированные отчеты .

- стр. 4124 – налог на прибыль организаций; PDF

- стр. 4129 – прочие платежи; PDF

- стр. 4322 – платежи на уплату дивидендов и иных платежей по распределению прибыли в пользу собственников (участников) суммами выплаченных дивидендов. PDF

Для доступа к разделу авторизируйтесь на сайте.

См. также:

- Уплата НДФЛ с дивидендов

- Уплата налога на прибыль с дивидендов РО НА

![]()

![]()

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе БухЭксперт8 на 14 дней бесплатно

Похожие публикации

- Округление налогов и других обязательств и активов.

- Обзор ключевых изменений по зарплатным налогам и взносам в 2021 годуПредставляем список важных изменений с 2021 года для бухгалтера-зарплатника и.

- Выплата зарплаты через кассу: наличными по ведомости в 1ССуществует несколько вариантов выплаты заработной платы. Основные из них: на.

- Налоговая поддержка компаний и предпринимателей: обзор закона 67-ФЗ от 26.03.2022Источник: Федеральный закон от 26.03.2022 N 67-ФЗ Информация для: налогоплательщиков.

Оцените публикацию

(12 оценок, среднее: 5,00 из 5)

Публикацию можно обсудить в комментариях ниже.

Обратите внимание!

В комментариях наши эксперты не отвечают на вопросы по программам 1С и законодательству.

Задать вопрос нашим специалистам можно в Личном кабинете