Есть несколько вариантов, как уменьшить налоги ИП на УСН. Все зависит от объекта налогообложения, который применяет предприниматель на упрощенке. Разбираемся, как платить в бюджет меньше.

Доходы на упрощенной системе налогообложения — это заработок от предпринимательской деятельности на УСН ( ст. 346.15 НК РФ ). Все заработанные от бизнеса средства облагаются налогом по ставкам УСН. Кроме прямых доходов, в объекте налогообложения учитываются и внереализационные ( ст. 250 НК РФ ):

- банковские проценты, начисленные за хранение денег на расчетном счете;

- неустойки, полученные за нарушения условий договора от контрагентов;

- выплаты в пользу налогоплательщика от страховщиков;

- курсовая разница, образовавшаяся от реализации иностранной валюты по более выгодному курсу (переводится в рубли по текущему курсу ЦБ РФ);

- подарки, безвозмездно переданные ценности и пр.

Учитывайте в объекте налогообложения не только денежную, но и неденежную доходность. Определяйте текущую рыночную стоимость в рублях, сравнивая с аналогичной продукцией.

УСН «Доходы»

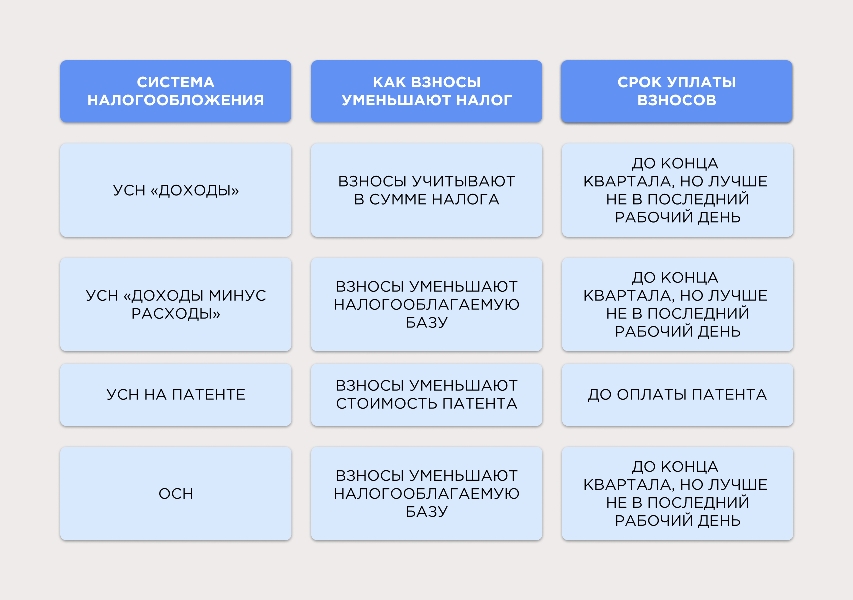

Объект налогообложения — реализационные и внереализационные доходы. Затраты за отчетный период в базу не включаются. По правилам НК РФ уменьшение налога УСН 6% ИП с работниками и без них производится на величину страховых взносов, уплаченных за сотрудников и за себя, и на другие страховые платежи. Кроме того, ИП сможет уменьшить платеж по упрощенке на торговый сбор.

УСН «Доходы минус расходы»

Объект налогообложения тот же — вся реализационная и внереализационная прибыль, полученная при ведении бизнеса. База занижается на экономически обоснованные и документально подтвержденные затраты ( ст. 346.16 НК РФ ).

Как рассчитывается налог

Главное различие между двумя системами — в порядке расчета налогового платежа.

УСН «Доходы»

Ставка на федеральном уровне — 6 %, но региональные власти вправе снизить ее до 1 %. А если в регионе применяются налоговые каникулы, то предприниматели рассчитывают налог УСН по ставке 0 % в первые два года работы. Касается такое уменьшение налога на УСН «Доходы» ИП без работников и предпринимателей с работниками — конечная ставка от региональных законов ( ст. 346.20 НК РФ ).

Сумма взноса к уплате рассчитывается так: вся прибыль умножается на 6 % или ставку, установленную местными властями.

Если нарушили лимиты по упрощенке, то ставка повышается. При доходах от 188,55 до 251,4 млн руб. или численности работников от 100 до 130 человек, упрощенцы считают налог по ставке 8 % (п. 1.1 ст. 346.20 НК РФ).

УСН «Доходы минус расходы»

Ставка — 15 %, в регионах варьируется от 5 до 15 %. Если в регионе ввели налоговые каникулы, то вновь созданные ИП рассчитывают платеж УСН по ставке 0 %.

Налоговый платеж исчисляется так: из полученных доходов вычитаются подтвержденные расходы, результат умножается на 15 % (или региональную ставку). Если превысили лимиты упрощенки по численности и доходам, то ставку повысят до 20 %.

Как уменьшить УСН на сумму страховых взносов у ИП в 2023г. на примере 1 квартала 2023г. Ставь лайк!

Эксперты КонсультантПлюс разобрали, как считать и платить налоги и взносы ИП на всех системах налогообложения. Используйте эти инструкции бесплатно.

Как ИП на УСН с работниками уменьшить налог на величину страховых взносов

Упрощенная система налогообложения – одна из самых выгодных и популярных на сегодняшний день в деловой среде. Она позволяет учитывать не только «затратность» бизнеса, выбирая вариант «доходы» либо «доходы минус расходы», но и значительно уменьшить налоговое бремя за счет величины страховых взносов в обоих случаях. Рассмотрим, как это можно сделать на практике.

- Налог (6%) можно уменьшать на величину фиксированных взносов, точно так же, как и на величину взносов за работников, причем сделать это одновременно. В целях экономии средств и уменьшения расходов рекомендуется производить их выплаты в казну раз в квартал. Платежи по налогу могут быть уменьшены только на сумму взносов, уплаченных в том периоде, за который уплачиваются и сами авансовые платежи.

- Налог (базу налога) уменьшают на взносы в том периоде, в котором они были уплачены, а не начислены. Если в текущем году уплачивались взносы за предыдущие периоды, на них можно уменьшить сумму налога.

- Упрощенный налог и авансовые платежи по нему рассчитываются нарастающим итогом. Это означает, что при расчете каждый раз берутся данные с начала года, а не за три последних месяца, и включаются в расчет.

- Платежи по налогу (6%) можно уменьшать не более чем на половину за счет взносов, если ИП платит их за работников. Если наемный труд ИП не использует, уменьшать «упрощенку» он имеет право на полную сумму фиксированных страховых платежей, либо полностью включить в затраты (при ставке 15%).

- Нельзя уменьшать налог на суммы по взносам, перечисленные сверх начисленных сумм.

- Уменьшают упрощенный налог только взносы, рассчитанные в период применения УСН. Если задолженность образовалась ранее, а погашается в настоящее время, уменьшать упрощенный налог предприниматель не имеет права.

На заметку! В зависимости от категорий плательщиков налога базовые ставки 6% и 15% могут быть снижены на основании законодательных норм, принятых в субъектах РФ.

Поясним сказанное на примерах.

Расчет уплаты в бюджет упрощенного налога ИП, использующего наемный труд

Внимание: в примере приведён расчёт исходя из страховых сумм за 2019 год. Если вам необходимо в отдельном материале у нас указаны актуальные данные по страховым взносам ИП за все года.

Пусть условно предприниматель получил годовой доход 800 т. руб. Он использует систему НО «УСН-доходы» по ставке 6%. Сумма налоговых платежей за год составляет (800000*6%)=48000 руб.

Чтобы иметь полное представление о механизме расчета уменьшения налогового бремени, начнем с расчета по сумме фиксированных платежей, а затем добавим условие, что у этого же ИП есть наемные работники.

Страховые взносы «за себя» в рассматриваемом году составляют 36238 руб. (29354 — пенсионные и 6884 — медстрах). На эту сумму налог может быть уменьшен. Кроме того, годовой доход этого ИП свыше 300 т. руб., следовательно, он обязан уплатить еще 1% с этого превышения на пенсионное страхование:

- (800000 – 300000) * 1% = 5000 руб.;

- 36238 + 5000 = 41238 руб. – сумма уплаты по фиксированным взносам.

Общая сумма к уплате в казну вместе с налогом 41238+48000=89238 руб. по итогам года.

Предприниматель ежеквартально уплачивает взносы частями, не ожидая конечного срока – 31 декабря и 1 июля будущего года для 1-процентного взноса. Таким образом, он каждый раз уменьшает сумму упрощенного налога на сумму выплат (полную, поскольку взносы имеют фиксированный характер – в данном случае это 41238 руб. в год).

Цифры по периодам также взяты условные.

- доход — 110000 руб., взносы уплаченные — 6000 руб.

- 110000 * 6% — 6000 = 600 руб. в бюджет.

- доход — 430000 руб., взносы уплаченные — 20000 руб.

- 430000 * 6% = 25800 руб.

- 25800 – 600 – 200000 = 5200 руб. в бюджет.

- доход — 670000 руб., взносы уплаченные — 34000 руб.

- 670000 * 6% = 40200 руб.

- 40200 – 600 – 5200 – 34000 = 400 руб. в бюджет.

- доход — 800000 руб., взносы уплаченные — 41238 руб.

- 800000 * 6% = 48000 руб.

- 48000 – 600 – 5200 – 400 – 41238 = 562 руб. в бюджет.

Расчет показал, что по итогам года ИП уплатил:

- взносы на сумму 41238 руб.;

- авансы по упрощенному налогу (600 + 5200 + 400) = 6200 руб.;

- и остаточную сумму налога 562 руб.

В бюджет поступило: налоговых платежей — (6200 + 562) = 6762 руб., взносов — 41238 руб. Итог пополнения бюджета — (6762 + 41238) = 48000 руб.

Если ИП делает платеж взносов крайним сроком и одной суммой в конце года, то упрощенный налог он уменьшить по периодам не может. Авансы по налогу перечисляются полностью, и по итогам 3⁄4 года он перечисляет 40200 рублей.

В конце года нужно рассчитать остаток налога 48000 – 40200 = 7800. Затем его уменьшают на сумму полностью уплаченных по итогам года взносов: 7800-41238, и получают в итоге величину, означающую переплату «упрощенки» в бюджет, — 33438 руб.

Важно! Переплату вернуть или зачесть в счет будущих выплат возможно, но есть риск претензий и проверок со стороны ИФНС. Намного выгоднее платить взносы поквартально, последовательно уменьшая сумму налога по периодам.

Теперь рассмотрим ситуацию, при которой предприниматель уплачивает взносы и за работников и за себя.

Закон разрешает уменьшать налог на сумму взносов и в этом случае, но уже с условием, что общая сумма авансовых и итоговых налоговых выплат может уменьшаться не более чем в половину. При этом могут учитываться и взносы «за себя».

Например, в ситуации, когда у ИП один наемный работник (бухгалтер), сумма начисленных по его заработной плате взносов не покрывает половины выплат по налогу, берутся в расчет и другие фиксированные суммы взносов, уплаченные ИП. Однако так или иначе налог уменьшается всякий раз только на 50%.

Если бы в рассматриваемом нами случае за 1 квартал предприниматель уплатил

взносов на сумму 8000 руб., имея доход 250000 руб., то сумма авансового платежа составила бы:

- 250000 * 6% = 15000 руб.

- 15000 / 2 = 7500 руб.

- 15000 – 7500 = 7500 руб., авансовый платеж упрощенного налога за 1 квартал.

Расчет 15000–8000=7000 руб. следует признать неверным, поскольку сумма уплаченных взносов составляет более половины расчетной суммы налогового платежа. Аналогичный расчет производится и по другим периодам, нарастающим итогом.

Пусть по итогам года получено доходов 900 т. руб., а взносов за ИП и за его работников уплачено 53 т. руб. Рассчитаем, как можно уменьшить налоговое бремя, помня о 50-процентном ограничении по закону. 900000*6%=54000 руб. Налог можно уменьшить только на половину от этой суммы: 54000/2=27000 руб., а не на 53000 руб., уплаченных по итогам года взносов.

Очевидно, что ИП-работодатель в этому случае не может полностью включить в расчет фиксированные взносы, чтобы уменьшить налог, теряет это преимущество.

Расчет для случая, когда имеет место УСН «доходы минус расходы» производится с учетом положений ст. 346.16 НК РФ п. 1-7. Это означает, что взносы признаются расходами ИП и участвуют таким образом в уменьшении налоговой базы по упрощенному налогу, а не уменьшают его итоговую сумму. При этом уменьшение ограничения в 50%, как в предыдущем случае, нет. Все взносы, в том числе фиксированные «за себя», полностью включаются в расходную часть при подсчете базы налога.

Например, если «упрощенец» уплачивает налог по ставке 15% и имеет доход за 1 квартал 250000 руб., а расход – 180000 руб., то платеж по налогу за период составит: 250000–180000=70000*15% — 10500 руб.

Уменьшать его на сумму страховых взносов нельзя. Предполагается, что ранее они уже подсчитаны в расходах.

Тезисно

Уменьшить упрощенный налог за счет взносов фиксированного характера и выплат за работников можно.

Если речь идет об «УСН — доходы», то при отсутствии работников уменьшение происходит на всю сумму уплаченных по периоду взносов. Если у ИП есть наемный труд, налог уменьшается не более чем в половину.

При «УСН доходы минус расходы» сумма взносов подсчитывается в расходах при определении налоговой базы.

Условия для уменьшения налога на взносы у работодателей

Все необходимые условия, дающие право на уменьшение начисленных сумм на страховые взносы за работников, приведены в п. 3.1 ст. 346.21 НК РФ.

Перечень этих условий сводится к следующим положениям:

1. Уплата взносов должна быть произведена в соответствующем отчетном (налоговом) периоде.

Налог (авансовый платеж по налогу), исчисленный за отчетный (налоговый) период, уменьшается на обязательные страховые взносы, фактически уплаченные в этот период, независимо от периода их начисления.

По мнению Минфина, уменьшить налог можно также на сумму взносов, оплаченных за прошлые периоды, в т. ч. на сумму недоимки, уплаченной в период начисления налога или исчисления авансового платежа (письма от 06.09.2019 № 03-11-11/68832, от 04.03.2019 № 03-11-11/13909).

13.01.2023 организация «Бытовые услуги», применяющая УСН с объектом налогообложения «доходы», исчислила и уплатила в отношении работников обязательные страховые взносы за декабрь 2022 года.

14.01.2023 она уплатила выявленную задолженность по обязательным страховым взносам за июль 2021 года.

На указанные суммы организация сможет уменьшить авансовый платеж по упрощенному налогу за I квартал 2023 года.

2. Налог уменьшается в пределах сумм начисленных обязательных страховых взносов.

Это требование ограничивает возможность уменьшения налога (авансовых платежей) на излишние (по сравнению с начисленными) суммы уплаты по страховым взносам.

3. Налог уменьшается только на суммы взносов, начисленные за период применения упрощенки.

Если в предыдущем налоговом периоде деятельность облагалась в рамках иного режима налогообложения, то взносы, начисленные за данный период, не учитываются при расчете УСН-налога (письма Минфина России от 29.03.2013 № 03-11-09/10035, от 29.12.2012 № 03-11-09/99).

4. Работодателями налог уменьшается лишь наполовину.

Обязательные страховые взносы в сумме с пособиями по временной нетрудоспособности и платежами по договорам добровольного страхования работников на случай временной нетрудоспособности, уменьшают авансы и налог при УСН не более чем на 50% (абз. 5 п. 3.1 ст. 346.21 НК РФ).

Уменьшение налога по УСН на взносы ИП (новый порядок с 2023 года)

На ИП, не имеющих наемных работников, 50%-ное ограничение не распространяется (абз. 6 п. 3.1 ст. 346.21 НК РФ), и они могут уменьшать налог на всю сумму причитающихся к уплате в соответствующем периоде страховых платежей.

ВНИМАНИЕ! Под работниками ИП подразумеваются работающие на него не только по трудовым договорам, но и по гражданско-правовым. Важный нюанс по уменьшению налога по УСН на взносы при наличии ГПД-шников см. здесь.

В объем платежей по взносам, учитываемых ИП, входят также взносы, начисленные как 1% от дохода. С 2023 года взнос 1% уменьшает налог по УСН того периода, в котором он подлежит уплате.

При этом предприниматели (согласно новому порядку 2023 года) могут уменьшить налог по УСН на страховые взносы за себя до их фактической уплаты. Сделать это можно в течение всего налогового периода применения УСН.

Так, ИП на УСН вправе уменьшить авансовый платеж по данному налогу с I квартала 2023 года на подлежащие уплате в этом году фиксированные страховые взносы за себя по сроку уплаты 31.12.2023 в размере 45 842 рублей. По дополнительным взносам за 2023 год по ставке 1% со сроком уплаты 01.07.2024 уменьшение авансового платежа по УСН возможно начиная с отчётного периода I квартала 2024 года.

Какую именно сумму взносов взять в уменьшение УСН в том или ином отчетном периоде, налогоплательщик может решить самостоятельно. То есть дробить годовой взнос (за 2023 год это 45 842 руб.) между кварталами можно так, как удобно (см. разъяснения в телеграм-чате ФНС).

Таже нужно иметь в виду, что в 2023-2025 годах действует переходный период, когда разрешено взять в уменьшение УСН-налога взносы, которые были уплачены за периоды до 2023 года с опозданием.

Как уменьшать налоговые платежи на УСН ИП с работниками

Если предприниматель нанимает работников, то авансовые платежи и сам налог можно уменьшить на сумму взносов, но не более, чем на 50%. При этом разрешено учитывать взносы, уплаченные не только за себя, но и за работников.

В общем случае ставка страховых взносов за работника составляет 30% от зарплаты и других платежей. Кроме того, надо уплатить взносы в СФР, тариф которых, в зависимости от класса профессионального риска вида деятельности ИП, составляет от 0,2% до 8,5%.

Обратите внимание: работодатели, которые признаются субъектами МСП, платят за работников взносы по сниженным тарифам, если выплаты превышают МРОТ.

✐ Пример ▼

За 2024 год ИП с одним работником заработал 1 780 450 рублей. Отразим получение доходов и уплаты взносов за себя и за работника в этой таблице.

Отчётный (налоговый) период

Доход нарастающим итогом

Уплаченные взносы нарастающим итогом

Что будет, если заплатить фиксированный взнос и зачесть платеж в один день?

ИП может перечислить фиксированный платеж и подать заявление о зачете в один день. Это не нарушение. Но нужно проверить сальдо ЕНС через личный кабинет налогоплательщика — чтобы остатка хватило для зачета суммы взносов.

Если у предпринимателя есть недоимки, сначала погасят их, а на зачет взносов может просто не хватить денег.

Еще один пример

ИП Сергеев С.С. внес на ЕНС часть фиксированного платежа за 2023 год. Деньги поступили на счет 31.03.2023. Сергеев С.С. сразу отправил заявление о зачете.

Поскольку на ЕНС был положительный остаток, сумму сразу же зачли как фиксированные взносы.

Если бы у Сергеева С.С. образовалась недоимка по состоянию на 31.03.2023, часть положительного сальдо ЕНС списали бы для ее погашения, а фиксированные взносы не зачли.

Что лучше — уменьшать поквартально и зачесть все в конце года?

Если хотите уменьшать поквартально, придется каждый раз подавать заявление о зачете.

А это довольно трудоемкий процесс — заполнить заявку (их понадобится минимум четыре), все проверить, дождаться зачета. Кроме того, нужно постоянно контролировать сальдо ЕНС.

Покажем на примере, выгодно ли ИП поквартальное уменьшение.

ИП Николаев Н.Н. перешел на упрощенку с 01.01.2023. У него нет наемных работников, поэтому он может снизить налог на УСН на 100% сумму фиксированных взносов за себя.

Поквартальные начисления налога на УСН для Николаева Н.Н. будут такими:

- за 1 квартал 2023 — 50 000 рублей;

- за 2 квартал 2023 — 70 000 рублей;

- за 3 квартал 2023 — 90 000 рублей;

- за 4 квартал 2023 (остаток за год) — 75 000 рублей.

Сравним, общие платежи ИП при:

- поквартальном уменьшении с заявлением о зачете, если будет платить фиксированные взносы по такому графику:

- в 1 квартале 2023 — 15 000 рублей;

- во 2 квартале 2023 — 10 000 рублей;

- в 3 квартале 2023 — 10 000 рублей;

- в декабре 2023 — 10 842 рубля;

Отчетный период

Авансы и налог по УСН

Ежеквартальный зачет

Автоматический зачет

Платеж по УСН — 0 рублей;

Фиксированные взносы — 15 000 рублей;

Фактически заплатит — 15 000 рублей

Платеж по УСН — 0 рублей;

Фиксированные взносы — 0 рублей;

Фактически заплатит — 0 рублей

Платеж по УСН — 35 000 рублей (50 000 — 15 000);

Фиксированные взносы — 10 000 рублей;

Фактически заплатит — 45 000 рублей

Платеж по УСН — 50 000 рублей;

Фиксированные взносы — 0 рублей;

Фактически заплатит — 50 000 рублей

Платеж по УСН — 60 000 рублей (70 000 — 10 000);

Фиксированные взносы — 10 000 рублей;

Фактически заплатит — 70 000 рублей

Платеж по УСН — 70 000 рублей;

Фиксированные взносы — 0 рублей;

Фактически заплатит — 70 000 рублей

Платеж по УСН — 80 000 рублей (90 000 — 10 000);

Фиксированные взносы — 10 842 рубля;

Фактически заплатит — 90 842 рубля

Платеж по УСН — 90 000 рублей;

Фиксированные взносы — 0 рублей (их автоматически спишут с ЕНС 09.01.2024);

Фактически заплатит — 90 000 рублей

Платежей не будет

Фиксированные взносы — 45 842 рубля

Фактически заплатит — 45 842 рубля

На эту сумму можно будет без зачета уменьшить аванс по УСН за 1 квартал 2024

Годовой налог по УСН-2023

Декларация по упрощенке за 2023 год

Налог по УСН к уплате — 64 158 рублей (75 000 — 10 842)

Налог по УСН к уплате — 75 000 рублей

По сути, и при зачете, и без зачета налоговая нагрузка за год для ИП Николаева Н.Н. практически одинаковая.

Его доход не превысил 300 000 рублей, поэтому платить дополнительный взнос предпринимателю не надо.

Если бы доходы за 2023 год превысили 300 000 рублей, Николаеву Н.Н. пришлось бы доплатить 1% с превышения — до 01.07.2024. После обработки декларации налоговики сами бы списали сумму в этот срок.

А если бы ИП заплатил допзвнос раньше, он смог бы подать заявление о зачете и уменьшить квартальный аванс по УСН.

Подведём итог: как страховые взносы помогают снизить налог

Есть два варианта, как сэкономить за счёт взносов, — уменьшить сумму налога или налогооблагаемую базу.

За счёт страховых взносов предприниматели могут снижать налоговую нагрузку. Если вы только планируете открыть ИП, это удобно сделать в УБРиР. Регистрируйтесь онлайн и получайте бонусы — бесплатную помощь онлайн-бухгалтерии на три месяца.

Как платить взносы и уменьшать налоги: общий порядок

В 2023 году за ИП сохраняется право снизить сумму налога за размер страховых взносов при двух спецрежимах:

- УСН с объектом «доходы» (подпункт 1 пункта 3.1 статьи 346.21 Налогового кодекса)

- ПСН (подпункт 1 пункта 1.2 статьи 346.51 Налогового кодекса)

Важно! ИП, которые практикуют УСН 6% либо ПСН и при этом платят заработную плату наёмному персоналу, имеют право снизить налог не больше чем на 50%. Для предпринимателей без персонала аналогичный лимит равен 100%.

Индивидуальные предприниматели обязаны перевести личные страховые взносы в совокупном фиксированном размере не позже 31 декабря нынешнего года. Взносы на пенсию с дохода свыше 300 000 рублей в год, — не позже 1 июля следующего года (пункт 2 статьи 432 Налогового кодекса).

С зарплаты нанятых сотрудников взносы за конкретный месяц следует платить в другие сроки:

- «на травматизм» — не позже 15-го числа следующего месяца (часть 4 статьи 22 Федерального закона от 24.07.98 № 125-ФЗ)

- по единому тарифу — не позже 28-го числа следующего месяца (пункт 3 статьи 431 Налогового кодекса)

Следует учитывать, что как единый налог при УСН 6%, так и авансовый платёж по нему за данный конкретный период можно снизить на сумму взносов, перечисленных в госбюджет (в пределах начисленной Вам суммы) в том же самом периоде. А вот стоимость патента снижается на взносы, уплаченные в течение года действия патента.

В этом году есть 2 пути перевода обязательных платежей государству: в составе ЕНП с отправкой уведомлений или отдельными платёжными поручениями, которые послужат заменой уведомлений. Для каждого варианта есть свой алгоритм оформления снижения налогов. Давайте изучим их подробнее.

Особенности снижения налога после перехода на ЕНП и уведомления

ИП, которые предпочли применять единый налоговый платёж и писать уведомления, могут столкнуться с трудностями при попытке уменьшить свой налог на сумму взносов. Дело вот в чём.

Деньги, уплаченные в качестве ЕНП, попадают на единый налоговый счёт (ЕНС) и остаются там до их списания налоговиками в счёт того или иного обязательного платежа. До того как деньги спишутся, они не предназначены никуда конкретно, а ИФНС не в курсе, какой взнос или налог Вы таким образом заплатили.

Важно! Пока Ваши деньги остаются не идентифицированными и не списанными на погашение взносов, на эту сумму невозможно снизить налоги по спецрежимам.

Когда же деньги спишутся с ЕНС как взносы? Если это взносы с заработной платы сотрудников, то после сдачи расчёта по страховым взносам или уведомления. А если это взносы ИП за себя, то в заданный законом срок их уплаты, а это, как мы уже знаем, 31 декабря нынешнего года и 1 июля следующего.

Из описанных обстоятельств мы получаем 2 следствия:

- Снизить налог на взносы с зарплаты персонала Вы сможете не раньше, чем закончится срок отправки РСВ или уведомления о рассчитанной сумме взносов. Сдавать РСВ нужно четырежды в год: к 25 апреля, к 25 июля, к 25 октября и к 25 января. Уведомление же — в остальные 8 раз месяцев года, то есть, за январь, февраль, апрель, май, июль, август, октябрь и ноябрь, и сдать его нужно не позже 25 числа следующего месяца. Ориентируйтесь на эти даты.

- Налог на взносы за себя получится снизить не раньше 31 декабря текущего года и затем 1 июля следующего.

Существует и альтернативный способ — спецсервис на сайте налоговой в разделе «Уплата фиксированных страховых взносов». Там можно внести средства и снизить налог (при упрощёнке или патенте), не оформляя заявление.

Внимание! Проследите, чтобы на ЕНС получилось положительное сальдо не меньше суммы снижения, когда Вы заплатите взносы.

Рассмотрим на примере. Допустим, уплаченные взносы дают бизнесмену право снизить единый налог или соответствующий авансовый платёж на 50 000 рублей. Тогда надо, чтобы у его ЕНС значилось «плюсовое» сальдо в 50 000 рублей или больше. Иначе зачёт не удастся.

Уменьшение УСН на фиксированные взносы при ликвидации ИП

Еще один интересный вопрос касается взносов ИП при его ликвидации.

ИП, прекративший деятельность в течение года, должен расплатиться по взносам с бюджетом не позже 15 календарных дней с даты снятия с налогового учета (п. 5 ст. 432 НК РФ). При этом уменьшить УСН-налог разрешается только на те взносы, которые перечислены до закрытия ИП.

Однако пока неизвестна дата ликвидации, невозможно рассчитать точную сумму взносов. В этом случае взносы обычно платят или с небольшим запасом, или с небольшой недоплатой. А когда дата «ликвидационной» записи в ЕГРИП будет известна — рассчитывают точную сумму. Недоплату по взносам доперечисляют в течение 15 дней с даты закрытия, а переплату возвращают в течение 3 лет со дня уплаты.

Как все это будет происходить в случае с ЕНП, налоговики пока не разъяснили. На наш взгляд, при уплате взносов при ликвидации следует подать заявление о зачете, чтобы они точно считались уплаченными в периоде действия ИП. Иначе ИФНС их спишет самостоятельно в установленные сроки уплаты, а они не попадают в период действия ИП. Будем ждать комментариев ФНС по этой ситуации.

Если решите подавать заявление о зачете, не забудьте заранее оформить электронную подпись.

Сверяйтесь с налоговой по ЕНС в автоматическом режиме и отслеживайте расхождения в наглядной таблице

Напомним главное

Полезные статьи

- Зачет и возврат переплаты на ЕНС с 2023 года

- Уведомление по ЕНП в 2023 году: форма, сроки, штрафы и многое другое

- Платежное поручение по ЕНП в 2023 году — порядок заполнения и инструкция

- Все изменения по УСН с 2023 года