– В 2019 году я оформила самозанятость и начала работу. Дела идут хорошо, клиентов становится все больше и больше и теперь мне не хватает возможностей для того, чтобы самостоятельно отрабатывать все поступающие заказы. Могу ли я нанять сотрудников? Если я буду использовать чужой труд, право на льготный режим не потеряется? И как оформить такие взаимоотношения?

– Самозанятыми являются те граждане, которые работают только на себя и уплачивают налог на профессиональный доход. Это особый налоговый режим, при котором они не имеют права нанимать сотрудников на постоянную работу, но могут брать помощников для выполнения разовых работ.

Может ли самозанятый нанимать работников

Сотрудники, оформленные по трудовому договору, исполняют трудовую функцию, то есть одни и те же обязанности на постоянной основе. Это основной критерий, определяющий понятие трудовых отношений. Именно эта форма запрещена для использования у самозанятых граждан. Разовые работы или услуги разрешены, а контрагентами могут стать и организации, и индивидуальные предприниматели, и другие физические лица.

Для того чтобы избежать вопросов со стороны ФНС, необходимо соблюдать следующие правила:

- Избегать трудовых отношений и заключать договоры на оказание услуг, на подряд и др.

- Все договоры должны носить временный характер.

- В любом заключенном договоре должны быть указаны ожидаемые результаты выполненных контрагентом работ.

Заключать соглашения, предметом которых станет регулярное выполнение работ или оказание услуг без конкретного результата, недопустимо. Такие договоры будут признаны трудовыми, а к самозанятому гражданину, выступившему в роли нанимателя, будут применены санкции вплоть до аннулирования самозанятости и пересчета начисленных ранее налогов.

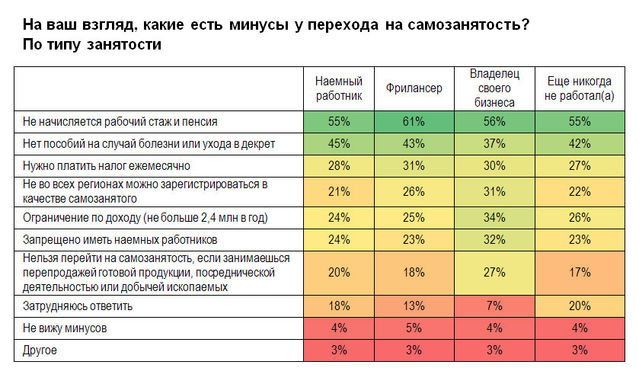

Ограничения системы НПД

Помимо лимита на выручку, спецрежим предполагает еще несколько ограничений. В основном они касаются видов самой деятельности.

Самозанятость не дадут, если вы:

- перепродаете чужую продукцию оптом или в розницу;

- занимаетесь реализацией подакцизных изделий (касается алкоголя, табака, бензина), а также подлежащих маркировке (обувь, лекарства, ювелирка и прочее);

- доставляете продукты для других компаний;

- состоите в официальных трудовых отношениях с сотрудниками;

- работаете по поручениям, на условиях комиссии, в рамках агентских договоров;

- участвуете в процессе добычи или реализации различных полезных ископаемых;

- находитесь на упрощенке, патенте, ЕСХН или другом режиме, получаете прибыль от предпринимательства, облагающуюся НДФЛ.

Для получения профессионального дохода самозанятые трудятся самостоятельно, а не на конкретного работодателя по договору. Но допускается и совмещение деятельности по НПД с работой по найму.

Оформляете сотрудников как самозанятых? Ждите неприятностей

Также есть ограничения по виду самого дохода. Кроме того, который получают в рамках официальных трудовых отношений, запрещены и следующие:

- от продажи транспорта/недвижимости;

- от передачи прав на недвижимые объекты (аренда жилья не считается);

- от госслужбы;

- от торговли ценными бумагами;

- от оказания услуг для бывшего работодателя (должно пройти более 2 лет с момента прекращения сотрудничества);

- от нотариальной и адвокатской деятельности;

- прибыль в форме каких-либо продуктов или услуг.

Чем могут заниматься самозанятые

Теперь о тех видах деятельности, которые может осуществлять самозанятый. Их гораздо больше, чем запрещенных.

Если очертить в целом, на НПД можно заниматься:

- Реализацией собственноручно изготовленной продукции.

- Оказанием каких-либо услуг.

- Выполнением определенного спектра работ.

К этим 3 категориям относится довольно много видов деятельности, с которых получают личный профессиональный доход. Для удобства разделим их на сферы и приведем конкретные примеры.

Бьюти

- маникюр и педикюр на дому;

- услуги косметолога;

- эпиляция;

- консультации по стилю;

- парикмахерские услуги;

- нанесение татуировок, пирсинг.

Здоровье

- массаж;

- консультации диетолога, нутрициолога;

- услуги логопеда;

- психология;

- тренировки по фитнесу.

Образование

- репетиторство;

- преподавание;

- проведение обучающих программ.

Общепит

- приготовление блюд, напитков и прочих кулинарных изделий;

- кондитерское дело;

- обслуживание.

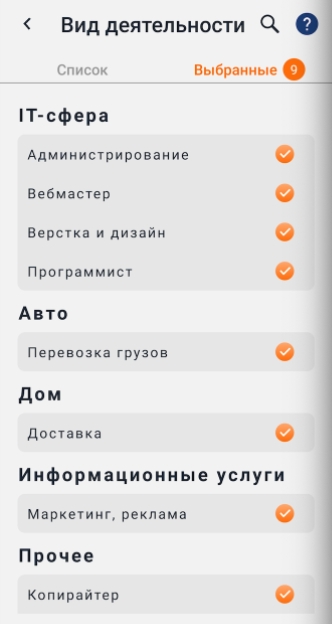

Авто и перевозки

- транспортировка грузов;

- такси;

- курьерские услуги;

- перевозка пассажиров;

- эвакуация и буксировка автомобилей;

- автомойка;

- автомобильный сервис: ТО, диагностика и ремонт.

Услуги по дому

- ведение хозяйства;

- услуги гувернантки;

- доставка товаров к двери;

- услуги няни и сиделки;

- приготовление еды;

- оказание социальной помощи;

- охрана;

- клининговые услуги;

- химчистка.

Развлечения

- организация различных мероприятий: праздников, торжеств, экскурсий, концертов;

- услуги ведущего, шоумена, тамады, аниматора;

- артисты, певцы, музыканты.

Фото/видео

- фотосъемка;

- видеосъемка;

- обработка фотографий;

- монтаж.

Полиграфия

- создание макетов и печать бланков, брошюр, листовок, блокнотов, буклетов; календарей, визиток, флаеров;

- послепечатная обработка;

- издательство.

Статистика по видам деятельности самозанятых

Животные

- выгул;

- груминг;

- передержка;

- вакцинация;

- дрессировка;

- кинология;

- уход.

Строительство и ремонт

- отделочные работы;

- ремонт помещений;

- реконструкции и реставрации;

- ландшафтный и интерьерный дизайн;

- малярные работы;

- ремонт быттехники;

- услуги сантехника, электрика;

- техобслуживание;

- услуги плотника, столяра;

- металлообработка;

- проектирование и прочее.

Удаленная работа через интернет

- копирайтинг;

- переводы;

- SMM-продвижение;

- настройка таргетированной рекламы;

- веб-дизайн;

- блоггинг;

- реклама;

- PR, интернет-маркетинг;

- проведение маркетинговых исследований и опросов, сбор мнений.

Информационные технологии

- услуги компьютерного мастера;

- программирование;

- техподдержка;

- верстка;

- дизайн;

- администрирование;

- анализ и обработка данных.

Hand Made

Продажа различной продукции своего производства:

- выпечки;

- одежды;

- игрушек;

- украшений;

- мебели и так далее.

Одежда

- моделирование;

- дизайн;

- пошив;

- кройка и шитье.

Финансовые, бухгалтерские и юридические консультации

- составление ежемесячной, ежеквартальной и годовой бухгалтерской отчетности;

- консультирование по жилищным, трудовым, семейным, гражданским и прочим правовым вопросам;

- страховые услуги.

Аренда различных объектов

- квартир;

- автомобилей;

- прокат велосипедов, самокатов;

- услуга временного проживания.

Окружающая среда

- прием/сдача лома;

- различные сельскохозяйственные услуги;

- животноводческая деятельность;

- охота/рыбалка;

- работы по благоустройству территорий.

Это далеко не полный перечень видов труда для самозанятых. Такого списка в принципе не существует. Даже в законе 422-ФЗ прописаны только те виды деятельности, при которых оформить самозанятость не получится.

Отсюда делаем вывод, что пользователи спецрежима могут заниматься практически любой деятельностью, напрямую не запрещенной законом. Главное – соответствовать критериям, которые рассматривались выше: укладываться в годовую норму по доходам и не нанимать сотрудников.

Примерный список профессий, подходящих для этой категории налогоплательщиков, есть в сервисе «Мой налог». Его можно посмотреть в приложении или в веб-кабинете.

Заказчик — самозанятый ИП, исполнитель — обычное физлицо

Самый проблемный способ взаимодействия. В этой ситуации ИП автоматически становится налоговым агентом и должен удержать 13% НДФЛ и перечислить его в бюджет.

- 27,1% с той части суммы, которая не превышает МРОТ (13 890 рублей);

- 15% с той части суммы, которая превысит МРОТ.

Если стороны прописали в договоре ГПХ, что заказчик платит за исполнителя взносы на травматизм , то их тоже нужно начислить и уплатить в бюджет. Размер взносов зависит от ОКВЭД, который индивидуальный предприниматель указал в качестве основного вида деятельности. Диапазон от 0,2% до 8,5%.

Также у ИП-заказчика в этой ситуации появляется обязанность сдавать отчетность: расчет по страховым взносам и форму 6-НДФЛ в налоговую, формы СЗВ-М и СЗВ-СТАЖ в Пенсионный фонд и форму 4-ФСС в Соцстрах (если заказчик платит взносы на травматизм).

Заказчик — физлицо в статусе самозанятого, исполнитель — ИП

Заказчику в этом случае никаких налогов и взносов за исполнителя платить не нужно.

Исполнитель-ИП платит налог, предусмотренный применяемым режимом (ПСН, УСН, ОСНО или ЕСХН), а также фиксированные страховые взносы за себя самостоятельно.

Помощник-самозанятый

Копирайтер заключил договор с самозанятым расшифровщиком аудиозаписей. После расчета исполнитель платит 6% от полученных денег. В этом случае заказчик также ничего не должен.

В данном случае самозанятому необходимо подать заявление, чтобы стать плательщиком страховых взносов. Заказчик обязан оплачивать за физическое лицо взносы в Пенсионный фонд и в ФОМС. В сумме получается 30 %.

Но и здесь всё не так просто, поскольку самозанятый может быть как физлицом, так и ИП.

Самозанятый копирайтер-физлицо заключил договор с иллюстратором-физлицом. Цена заказа – 10 тысяч рублей. Страховые взносы составят 3 тысячи. Итого за работу в сумме будет выплачено 13 тысяч.

Также, исполнитель-физлицо должен заплатить НДФЛ в размере 13% — 1300.

А если самозанятый ИП наймет исполнителя-физлицо, то придётся заплатить ещё и 13% НДФЛ.

Итого, копирайтер из нашего примера должен будет заплатить 14 300 рублей за заказ.

Это самый невыгодный вариант из всех представленных.

Статус самозанятого лица

Самозанятость подразумевает, что человек сам находит дополнительный источник дохода, лично предлагая свои услуги. Наверняка многие из вас заказывали торты домашней выпечки, обращались к репетитору, ремонтировали машину или приглашали домработницу для уборки квартиры.

С точки зрения закона это и есть самозанятые лица, большинство из которых до сих пор находятся вне правового поля. И дело не только в том, что они не декларируют свои доходы и не платят налоги. Проблема ещё и в том, что если услуга оказана некачественно или работа не выполнена, то взыскать ущерб с такого исполнителя трудно. Даже сам факт оплаты его услуг не фиксируется документально, поэтому в такой сделке рискует, прежде всего, заказчик.

Ещё сложнее привлекать незарегистрированных исполнителей организациям или ИП. Если проводить сделку с ними, как с обычными физическими лицами, то на сумму вознаграждения за оказанные услуги или выполненные работы надо заплатить страховые взносы за счёт заказчика.

Чтобы разрешить все эти вопросы, ФНС разработала специальный налоговый режим для самозанятых, который называется НПД (налог на профессиональный доход). Трудно сказать, насколько корректно здесь применяется слово «профессиональный». Может создаться впечатление, что речь идёт о трудовых отношениях, а не о мелком бизнесе, которым человек занимается в свободное от работы время.

На самом деле, самозанятый, а если быть точнее, то плательщик налога на профессиональный доход, не может иметь работодателя. По крайней мере, в статье 2 закона от 27.11.2018 N 422-ФЗ сказано буквально следующее: «Профессиональный доход – доход физических лиц от деятельности, при ведении которой они не имеют работодателя».

Однако это не означает, что запрещено совмещать работу по трудовому договору и регистрацию в качестве плательщика налога на профессиональный доход. Просто нельзя работать по трудовой книжке и быть самозанятым у одного и того же работодателя.

Почему самозанятый не может оказывать услуги своему работодателю

Работающий по трудовому договору человек обходится своему работодателю достаточно дорого. Работнику, принятому в штат, надо платить зарплату не менее двух раз в месяц, перечислять за него страховые взносы по ставке до 30% от выплаченных сумм, оплачивать ежегодный отпуск и больничный. Кроме того, необходимо организовать безопасное рабочее место и обеспечить работника всем необходимым для выполнения должностных функций.

Трудовой кодекс защищает права работников, в частности, строго регламентирует процедуру увольнения. Трудовой договор, в общем случае, должен быть бессрочным, заключать его на определённый срок можно только при наличии оснований.

Чтобы снизить свою финансовую и административную нагрузку, некоторые работодатели предпочитают не брать человека в штат, а заключать с ним гражданско-правовой договор на выполнение какого-то объёма работ. Однако ФНС и Роструд следят за тем, чтобы работодатели не подменяли реальные трудовые отношения гражданско-правовыми, наказывая их штрафами.

По сравнению с работником, с которым заключён трудовой договор, самозанятый обходится намного дешевле. За него не надо перечислять страховые взносы, оплачивать ему отпуск, создавать рабочее место и т.д.

Чтобы у работодателей не возникало соблазна уволить своих работников, но пользоваться их услугами в качестве самозанятых, законом N 422-ФЗ установлена запретительная норма. В соответствии со статьёй 6 заказчиками услуг (работ) не могут выступать нынешние работодатели самозанятых, а также те, с кем трудовые отношения закончились менее двух лет назад.

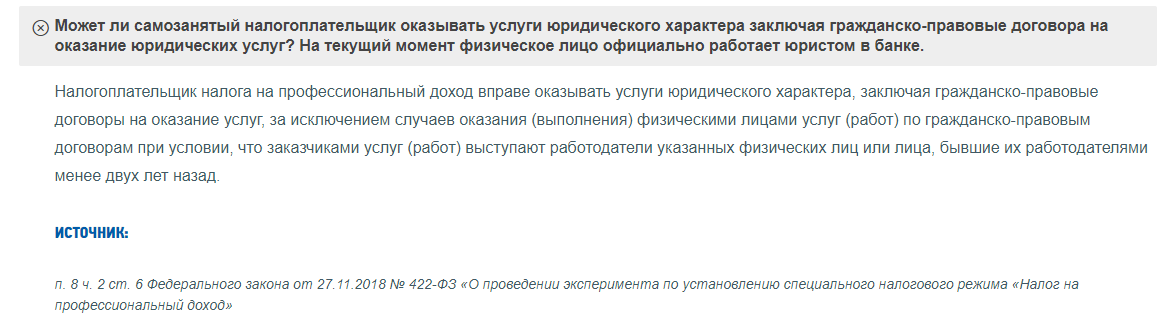

Вот как ФНС на своём сайте отвечает на вопрос, можно ли работать официально и стать самозанятым.

Как следует из вопроса, штатный юрист банка хочет быть самозанятым одновременно с официальной работой. Причём, профиль своей деятельности он не меняет и планирует оказывать юридические услуги в свободное от основной работы время. ФНС подтверждает, что такой вариант возможен, главное, чтобы заказчиком его услуг не становился действующий или бывший работодатель.

Однако если речь идёт о госслужащих, то для них возможность подработать в свободное время запрещена. Они могут стать плательщиками НПД только для сдачи в аренду жилых помещений.

Вы можете стать самозанятыми со Сбербанком прямо сейчас. Оставьте заявку в сервисе и получите все достоинства приложения от ФНС, плюс дополнительные преимущества от Сбербанка.

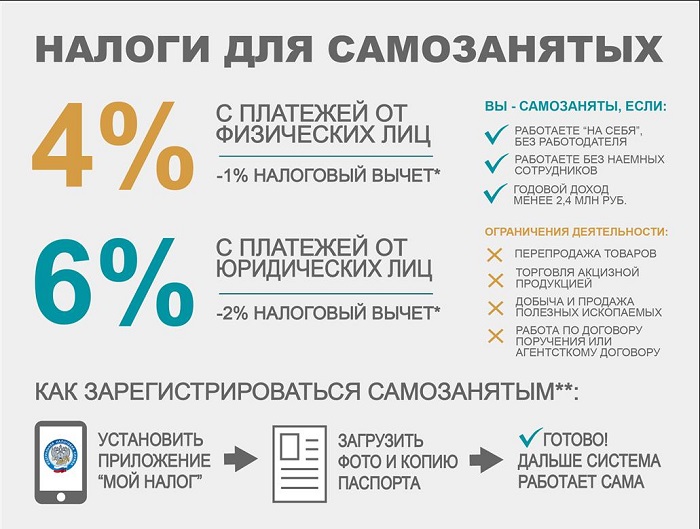

Постановка самозанятого на учет

Тем, кто хочет использовать специальный налоговый режим, нужно зарегистрироваться в качестве плательщика НПД.

Сделать это можно за считанные минуты с помощью нескольких инструментов: специального мобильного приложения «Мой налог»; кабинета налогоплательщика «Налога на профессиональный доход» на сайте ФНС; через портал Госуслуг (Федеральный закон от 28.06.2022 № 206-ФЗ) или уполномоченные банки.

Однако проще всего использовать всё же мобильное приложение «Мой налог».

Алгоритм постановки на учет включает следующие этапы:

1. Отправка комплекта необходимых документов в налоговую:

- заявления о постановке на учет;

- копии паспорта и фотографии физлица (не требуются, если у гражданина РФ есть доступ в личный кабинет налогоплательщика на сайте ФНС или портале Госуслуг).

Заявление, копия паспорта, фотография физлица формируются с использованием мобильного приложения «Мой налог», и для этого не требуется усиленная квалифицированная электронная подпись.

2. Уведомление налогового органа поступает через мобильное приложение «Мой налог» — не позднее дня, следующего за днем направления заявления.

Налоговая вправе отказать в постановке на учет, если выявляются противоречия или несоответствия между представленными документами и сведениями, имеющимся у налогового органа (при этом налоговая указывает противоречия и предлагает повторно представить документы).

Датой постановки на учет физического лица в качестве налогоплательщика является дата направления в налоговый орган соответствующего заявления.

Иностранцы могут тоже зарегистрироваться через мобильное приложение «Мой налог», но только по ИНН. По паспорту регистрация будет недоступна.

Снятие самозанятого с учета

Снятие с учета возможно по двум причинам:

- если физлицо отказывается применять спецрежим;

- если физлицо перестает удовлетворять требованиям ч. 2 ст. 4 Закона о самозанятых, то есть попадает в список тех, кто не вправе применять специальный налоговый режим. В этом случае налоговая снимает налогоплательщика с учета по собственной инициативе, без заявления, и уведомляет его об этом через приложение «Мой налог».

В случае, когда физлицо отказывается применять спецрежим, от него требуется заявление. Дата снятия с учета — это дата направления в налоговый орган заявления о снятии с учета. О снятии с учета налоговая так же предупреждает через приложение «Мой налог» — не позднее дня, следующего за днем направления налогоплательщиком соответствующего заявления.

После снятия с учета в налоговой физлицо вправе повторно встать на учет при отсутствии недоимки по налогу, задолженности по пеням и штрафам по налогу.

Можно ли получить самозанятость если трудоустроен в организации или у ИП

Теперь ответ на вопрос, можно ли стать самозанятым, если работать по договору ТК? Да, можно. Если вне рабочего времени человек занимается оказанием услуг, реализацией собственной продукции, то его доход от предпринимательской деятельности освобождается от НДФЛ, при условии, что оформлена самозанятость.

Более того, можно стать самозанятым, имея постоянную работу и зарегистрированное ИП. Но при этом придётся уйти с других систем налогообложения.

Можно ли стать самозанятым, если работать по трудовому соглашению? Условиями Федерального закона от 27.11.2018 №422-ФЗ подтверждается право самозанятого получить любую должность по найму — рядовых сотрудников, генерального директора или главного бухгалтера. Но в то же время установлено ограничение: нельзя в качестве самозанятого оказывать услуги бывшему работодателю в течение 2 лет после увольнения.

Такой шаг стал необходимой мерой для защиты работников. Многим организациям выгоднее вывести людей за штат и сэкономить на страховых взносах. Но сотрудников фактически лишают пенсионных отчислений, оплаты отпусков и больничных. Поэтому самозанятый может оформиться по Трудовому кодексу только на другой работе, не связанной с деятельностью в рамках самозанятости.

Кроме того, работников нельзя переводить на самозанятость, если условия их труда соответствуют нормам ТК РФ. То есть, когда человек обязан соблюдать трудовой распорядок, в назначенные часы отрабатывать смену на территории работодателя и т.д. Подобное обращение инспекторы сочтут попыткой незаконно оптимизировать налоги за счёт самозанятых работников. Они переквалифицируют договор в трудовой и доначислят платежи.

Найм самозанятых вместо штатных сотрудников

ИФНС может легко отслеживать деятельность налогоплательщиков по ИНН. Поэтому при желании работодателя оформить сотруднику статус самозанятого и продолжать с ним работу, нужно ещё раз подумать о последствиях. Если это планируется сделать, чтобы уйти от налогов, важно понимать, что такой факт выявится сразу, как только инспекция получит первые отчёты работодателя.

А в остальных случаях совместная работа для заказчика имеет множество плюсов:

- нет необходимости обеспечивать рабочим местом;

- не надо платить больничные, отпускные, страховые взносы;

- заключить и расторгнуть договор с самозанятым можно в любое время по соглашению сторон.

Исполнителей, применяющих спецрежим, легко набирать в удалённом формате. При таком сотрудничестве вопроса, можно ли оформить самозанятость если оформлен по Трудовому кодексу, просто не возникает. В этом случае у налоговой инспекции нет повода предъявлять организации или предпринимателю претензии о возможном сокрытии трудовых отношений.

Подытожим: официальный статус самозанятого исполнителя выгоден работодателю, так как позволяет экономить на страховых взносах, больничных и отпускных. Могут ли сотрудники организации или ИП совмещать самозанятость и трудовой договор? Могут, если не оказывать услуги, облагаемые налогом на профдоход, своему бывшему работодателю. В то же время, несмотря на сравнительно низкие ставки налогообложения, льгот и вычетов у самозанятого нет. Поэтому, если ИП хочет перейти на самозанятость, нужно всё проанализировать и принять взвешенное решение.