Если сотрудник умер, какие выплаты полагаются его родственникам?

Родственникам умершего работника надо выплатить причитающиеся ему при увольнении зарплату и компенсацию за отпуск (ст. 141 ТК РФ).

Больничный лист умершего оплачивают в общем порядке. Пособие, которое должны выплатить вы, перечислите родственникам вместе с его зарплатой (Письмо ФСС от 08.07.2015 № 02-09-11/15-11127).

Пособие на погребение работника выплатите тому, кто за ним обратится (ст. 10 Закона № 8-ФЗ).

Матпомощь в связи со смертью работника платите, если это установлено ЛНА, трудовым или коллективным договором, приказом руководителя.

Готовые решения СПС КонсультантПлюс подскажут, как действовать в конкретной ситуации: пошаговые инструкции, образцы документов, ссылки на правовые акты.

Обоснование:

Материальная помощь членам семьи умершего работника в полной сумме не облагается НДФЛ, если отвечает двум условиям (п. 8 ст. 217 НК РФ):

- выплачивается членам семьи умершего работника (бывшего работника — пенсионера). К членам семьи относятся супруги, родители, дети, усыновители и усыновленные. Иногда к ним также относят прочих родственников и свойственников (бабушка, брат, тесть и т.д.), совместно проживающих и ведущих совместное хозяйство с работником (см., например, Письмо Минфина России от 02.12.2016 № 03-04-05/71785);

- выплачивается единовременно. При этом периодичность выплаты — разовым платежом или периодическими платежами — значения не имеет. Важно, что выплата произведена в связи с одним и тем же событием и по одному распоряжению (Письмо Минфина России от 31.10.2013 № 03-04-06/46587).

Если же материальная помощь в случае смерти работника (бывшего работника — пенсионера) выплачивается лицу, не входящему в состав его семьи, то она в полной сумме облагается НДФЛ.

Основанием для исключения из налоговой базы по НДФЛ суммы материальной помощи в связи со смертью будут:

- приказ руководителя организации;

- заявление получателя материальной помощи;

- копия свидетельства о смерти;

- копия документов, подтверждающих родство.

Проводка по начислению матпомощи: Д 91.02 — К 76.

Ответ подготовлен экспертами Линии консультаций «Что делать Консалт»

Здесь мы рассмотрели, как в программе 1С:Зарплата и Управление персоналом 8, ред. 3.0 оформить больничный лист и единовременное пособие за счет ФСС.

По этой теме

Консультант Плюс

Бесплатный доступ на 2 дня Получить

Получить бесплатный доступ

на 2 дня

Спасибо за ваше обращение!

14.11.2022 — 24.11.2022

Курс повышения квалификации

15.11.2022 — 16.11.2022

Подписаться на рассылку

Поздравляем! Вы успешно подписались на рассылку

У вас уже есть обслуживаемая система КонсультантПлюс?

Заработная плата покойного. Кому выплачивается зарплата в случае смерти работника?

Получите полный доступ к КонсультантПлюс бесплатно!

Вы переходите в систему КонсультантПлюс

- Калькуляторы

- Производственный календарь

- Путеводители

- Удаленная поддержка

- Приложение Информер

- Помощь Информер

- Тесты

- Вакансии

- Контакты

- О нас

- Политика конфиденциальности

- Новости законодательства

- Прайс-лист 1С

- Записаться на семинар

- Большой тест-драйв

- Купить Консультант Плюс

- Купить 1С

ежедневно, c 9:00 до 19:00

127083, г. Москва, ул. Мишина, д. 56

Согласие на обработку персональных данных

Физическое лицо, ставя галочку напротив текста «Я даю согласие на обработку персональных данных» и/или нажимая на кнопку отправки заполненной формы на интернет-сайтах — https://www.4dk.ru/, https://4dk-consultant.ru, https://4dk-reg.ru, https://meprofi.ru, https://cpk4dk.ru (далее — Сайты), обязуется принять настоящее Согласие на обработку персональных данных (далее — Согласие).

Действуя свободно, своей волей и в своем интересе, а также подтверждая свою дееспособность, физическое лицо дает свое согласие ООО «ЧТО ДЕЛАТЬ КОНСАЛТ», местонахождение: 127083, г. Москва, ул. Мишина, д.56, ЭТАЖ 3, КОМ. 307, ОГРН 5137746191941, ИНН 7714923575 (далее — Оператор), на обработку своих персональных данных со следующими условиями:

1. Согласие дается на обработку персональных данных, с использованием средств автоматизации.

2. Согласие дается на обработку следующих персональных данных:

- • фамилия, имя, отчество;

- • место работы и занимаемая должность;

- • адрес электронной почты;

- • номера контактных телефонов

3. Оператор осуществляет обработку полученной от Пользователей информации в целях оказания услуг в соответствии с уставной деятельность, в том числе предоставления Пользователю доступа к персонализированным ресурсам Сайтов; связи с Пользователем, путем направления уведомлений, запросов и информации, касающихся оказываемых услуг, исполнения соглашений и договоров; обработки запросов и заявок от Пользователя, а также проверки, исследования и анализа данных, позволяющих поддерживать и улучшать сервисы Оператора.

4. Основанием для обработки персональных данных является: статья 24 Конституции Российской Федерации; устав Оператора; настоящее согласие на обработку персональных данных.

5. В ходе работы с персональными данными будут совершены следующие действия: сбор, запись, систематизация, накопление, передачу (распространение, предоставление, доступ), хранение, уточнение (обновление, изменение), извлечение, использование, блокирование, удаление, уничтожение.

Пользователь дает свое согласие на передачу своих персональных данных при условии обеспечения в отношении передаваемых данных целей использования, предусмотренных п.3, следующим лицам, являющимся партнерами Оператора:

- ООО «ЧТО ДЕЛАТЬ СИСТЕМА»

Местонахождение: 127083, г. Москва, вн.тер.г. муниципальный округ Савеловский, ул. Мишина д.56. Этаж/комн 6/617

ИНН 7714469778; ОГРН 1217700112080. - ООО «ЧТО ДЕЛАТЬ»

Местонахождение: 127083 г. Москва, ул. Мишина д.56, комната 306

ИНН 7714378062; ОГРН 1167746252728. - ООО «ЧТО ДЕЛАТЬ АУДИТ»

Местонахождение: 127083 г. Москва ул. Мишина д.56, этаж 5, комната 509

ИНН 7714948185; ОГРН 5147746225798. - ООО «ЧТО ДЕЛАТЬ КВАЛИФИКАЦИЯ»

Местонахождение: 127083, г. Москва, ул. Мишина, д.56

ИНН 7714349600; ОГРН 1157746706523. - ООО «ЧДВ»

Местонахождение: 127083, г. Москва, ул. Мишина, д. 56, этаж 6, ком.609

ИНН 7714988300; ОГРН 1177746359889. - ООО «СЕРВИС СОФТ»

Местонахождение: 430030, Республика Мордовия, город Саранск, ул. Васенко, д.13,этаж 4, помещение 7

ИНН 1327032250/ОГРН 1181326002527. - ООО «ЧТО ДЕЛАТЬ РЕШЕНИЕ»

Местонахождение: 127083, г. Москва, ул. Мишина, д.56, офис 308

ИНН 7714986720 / ОГРН 1177746340617.

6. Согласие на обработку персональных данных может быть отозвано субъектом персональных данных. В случае отзыва субъектом персональных данных согласия на обработку персональных данных оператор вправе продолжить обработку персональных данных без согласия субъекта персональных данных при наличии оснований, указанных в пунктах 2 — 11 части 1 статьи 6, части 2 статьи 10 и части 2 статьи 11 Федерального закона 152-ФЗ.

7. Согласие действует все время до отзыва субъектом согласия на обработку персональных данных.

Кому выплатить зарплату умершего?

Если человек умер, не получив зарплату, или успел заработать определенное количество денег, то есть люди, которые имеют право получить эти средства. Как правило, это те, кто являются членами семьи умершего: его ближайшие родственники или же те, кто находился у него на иждивении (маленькие дети или взрослые, не способные работать самостоятельно). При этом не имеет значения, проживали они с усопшим вместе или нет, достаточно только факта родства.

Чтобы получить от работодателя деньги, причитающиеся умершему сотруднику, необходимо доказать бухгалтерии, что вы действительно состояли с ним в близком родстве. Но могут потребоваться и другие документы.

В большинстве случаев у вас потребуют:

- свидетельство о смерти (в большинстве случаев это может быть копия, а не оригинал);

- любые документы, которые подтверждают ваше близкое родство (чаще всего это свидетельство о браке, если речь идет о супругах, и о рождении, если мы говорим о детях/родителях);

- письменное завлечение, в котором вы обратитесь к руководителю организации и попросите его выплатить средства, причитающиеся его сотруднику, вам как родственнику.

С этими документами вы можете обратиться либо в бухгалтерию организации, либо в отдел кадров, или же напрямую к руководителю компании или непосредственному начальнику усопшего.

В какие сроки надо подать заявление о выплате зарплаты умершего родственника?

Четких сроков, в которые положено подать заявление о получении зарплаты, в законе нет. Однако, как правило, лучше всего делать это быстро и обратиться в организацию в течение недели-двух после смерти родственника. Даже если вы по каким-то причинам забудете обратиться в компанию, где трудился усопший, его зарплата не пропадет — по закону, через четыре месяца сумма становится частью наследства. Однако лучше не доводить до этого и обратиться за деньгами в течение четырех месяцев с момента смерти.

После того как все необходимые документы поступят в распоряжение работодателя, у организации будет неделя на то, чтобы выплатить вам необходимые средства.

Умер работник. Кому мы можем выплатить его зарплату?

Если у вас не открываются ссылки, обратитесь, пожалуйста, в нашу Компанию для получения доступа к материалам.

Заработная плата, не полученная ко дню смерти работника, выдается членам его семьи или лицу, находившемуся на иждивении умершего на день смерти. Выдача заработной платы и всех остальных причитающихся умершему работнику сумм (компенсация за неиспользованные дни отпуска и т.д.) производится не позднее недельного срока со дня подачи работодателю всех необходимых документов.

Правовое обоснование.

Заработная плата, не полученная ко дню смерти работника, выдается членам его семьи или лицу, находившемуся на иждивении умершего на день его смерти. Выдача заработной платы производится не позднее недельного срока со дня подачи работодателю соответствующих документов.

Не позднее четырех месяцев со дня смерти работника не полученную им зарплату можно выплатить любому члену его семьи. Для этого он должен написать заявление, принести свидетельство о смерти и документ, подтверждающий родство, — свидетельство о браке, о рождении и т.п. (ст. 1183 ГК РФ).

В течение недели со дня получения этих документов выплатите зарплату и другие причитающиеся работнику деньги — компенсацию за неиспользованный отпуск, пособие по больничному. Если отпуск предоставляли авансом, отпускные за него не удерживайте (ст. ст. 137, 141 ТК РФ).

Выплаты, начисленные после смерти работника, НДФЛ и взносами не облагайте (Письма Минфина от 22.01.2020 N 03-04-05/3420, ФНС от 01.09.2017 N БС-4-11/17463).

По истечении четырех месяцев со дня смерти работника причитающиеся ему деньги вы можете выплатить только его наследнику на основании свидетельства о праве на наследство (ст. 1183 ГК РФ).

Без завещания и наследственного дела зарплату, не полученную умершим работником ко дню своей смерти, а также приравненные к ней выплаты, пособия, компенсацию за неиспользованный отпуск и прочее работодатель обязан выдать членам его семьи или его иждивенцу . Для этой цели членами семьи признаются только супруг, родители и дети (усыновители и усыновленные) умершего . Если вы относитесь к семье умершего, подавайте работодателю:

- заявление о получении выплат, назначенных умершему;

- справку/свидетельство о смерти;

- документ, удостоверяющий вашу личность (паспорт);

- документы, подтверждающие родство. К примеру, свидетельство о рождении или о браке.

В заявлении можете указать реквизиты банковской карты или банковского счета, на который хотите получить деньги. Тогда не придется еще раз приезжать к работодателю.

Потребовать у работодателя выплату зарплаты умершего (иных причитавшихся ему сумм) надо в течение 4 месяцев со дня смерти . Вам должны выплатить деньги в течение недели после получения полного пакета необходимых документов .

При пропуске четырехмесячного срока все начисленные выплаты должны быть включены в состав наследства, после чего они будут наследоваться на общих основаниях . А значит, просто потребовать их от работодателя не получится.

Что еще нужно знать кадровику

Таким образом, любой из родственников или близких, кто является законным представителем, может принести вам заявление о выплате причитающихся работнику сумм.

Если средства должен получить несовершеннолетний ребенок умершего, от его имени тоже должен обратиться законный представитель.

Сделать это необходимо в течение четырех месяцев со дня открытия наследства.

Если за это время обращений не поступит, средства, которые должен был получить работника, войдут в общий состав наследства согласно ГК.

Можно ли получить заработанную плату, если сотрудник умер

Трудовое законодательство РФ указывает на то, что работодатель должен вовремя платить зарплату своим сотрудникам. Если в компании есть задержки с заработанной платой, то это нарушение действующего закона. В таком случае руководителя ждет большой штраф или уголовная ответственность. Трудовой кодекс обязывает начальство фиксировать сроки выплат.

Обычно выплаты должны производить два раза в месяц. Однако на предприятии могут случаться разные ситуации, включая совсем печальные.

Специалист компании может умереть в любое время, поэтому руководство должно не только оказать поддержку его родственникам, но и вовремя произвести оплату за труд. Что делать, если начальство перевело на карту средства, но родные не знают пароль? В данном случае у начальство практически нет возможностей с перечислением денег.

Если начисление было произведено на карту сотрудника до того, как стало известно о его гибели, и к руководителю обратились родственники, то компания вряд ли что-то может изменить. Хотя действия начальства были законными.

Здесь имеет силу право наследования, а не оплата по соглашению между сотрудником и работодателем.

Если рассмотреть п. 3 статьи 1138 Гражданского кодекса, то можно понять, что родственники смогут получить средства только лишь после вступления в наследство. В данном случае близкие люди умершего должны обратиться за помощью к нотариусу и провести процедуру согласно действующему законодательству.

Что делать, если специалист компании не получил свою зарплату до дня смерти?

Если такая ситуация возникла, то родственники умершего человека могут обратиться в компанию, чтобы получить средства. Основанием является статья 141 Гражданского кодекса. При этом все начисления и компенсации нужно перечислить не позднее семи дней со дня получения справок от родственников. Какие документы должны предоставить родные – свидетельство о смерти, заявку о выплате зарплаты, паспорт и документацию, которая подтверждает родство с сотрудником.

Если проанализировать статью 2 Семейного кодекса, то родственниками умершего являются жена/муж, дети и родители. То есть родство должно быть близким.

Хотя гл. 15 СК говорит о том, что в некоторых случаях родственниками умершего человека могут быть родные братья, сестры, бабушки, дедушки, внуки и т.д.

Из вышенаписанного можно сделать вывод о том, что на зарплату умершего сотрудника могут претендовать самые близкие люди и законные представители. Главное своевременно предоставить заявление о выплате заработанной платы.

Действия законного представителя требуются тогда, когда зарплату должен получить ребенок умершего, которому не исполнилось восемнадцати лет.

Родственникам дается 4 месяца на получение причитающихся сотруднику сумм, отсчет идет со дня открытия наследства. Если по каким-то причинам за это время не удастся родственникам получить оплату, то деньги войдут в общий состав наследства в соответствии с Гражданским кодексом.

Что делать с зарплатой умершего сотрудника, если никто за ней не обратился?

Вопрос: С момента смерти сотрудника прошло уже около шести месяцев. Родственники за зарплатой сотрудника не обратились. Что делать работодателю с начисленной зарплатой?

Ответ: Если никто не обратился за выплатами в течение четырех месяцев с момента смерти работника, то суммы наследуются на общих основаниях. По окончании этого срока рекомендуем внести их в депозит нотариуса ( ст. 141 ТК РФ, пп. 3 п. 1 ст. 327 , п. 1 ст. 1114 , п. п. 2 , 3 ст. 1183 ГК РФ, абз.

1 п. 68 Постановления Пленума Верховного Суда РФ от 29.05.2012 N 9).

Не полученную в кассе зарплату депонируйте в последний день выдачи, проводка Д 70 — К 76.04. В зарплатной ведомости укажите общую депонированную сумму и напишите «депонировано» напротив Ф.И.О. работников, не получивших деньги.

Срок исковой давности по выплате депонированной зарплаты — три года. Исчисляют его начиная со дня, следующего за днем депонирования.

Что делать с суммами, которые причитались умершему работнику

Зарплату и иные суммы, которые причитались умершему работнику, выплатите члену семьи или лицу, находящемуся на иждивении работника на день его смерти (независимо от того, проживал он с умершим или нет) ( ст. 141 ТК РФ, п. 1 ст. 1183 ГК РФ).

Правила о наследовании, установленные п. 1 ст. 1183 ГК РФ в отношении нетрудоспособных лиц, распространяются также на женщин и мужчин, достигших 55-летнего и 60-летнего возраста соответственно ( ст. 8.2 Федерального закона от 26.11.2001 N 147-ФЗ).

Выплаты произведите в течение недели со дня предъявления вам необходимых документов ( ст. 141 ТК РФ, п. 1 ст. 1183 ГК РФ, абз. 1 п. 68 Постановления Пленума ВС РФ от 29.05.2012 N 9).

О том, какие суммы и при каких условиях нужно выплатить, расскажем ниже.

Какие суммы выплачиваются членам семьи (иждивенцам) умершего работника

Обратившемуся выплачиваются все причитающиеся работнику на дату смерти суммы, в том числе зарплата, компенсация за неиспользованный отпуск. Это следует из п. 6 ч. 1 ст. 83 , ч. 1 ст. 127 , ч. 1 ст. 140 , ст.

141 ТК РФ.

Дополнительно может потребоваться выплатить:

- пособие на погребение (в установленном размере ) первому, кто за ним обратится. Выплатите его в день обращения, но при условии, что за ним обратились не позднее шести месяцев со дня смерти работника и предоставили заявление на эту выплату, а также оригинал справки о смерти из ЗАГСа. Отметим, что за таким пособием может обратиться не только родственник, но и другое лицо, которое взяло на себя обязанность по погребению умершего.

Это следует из п. 1 , абз. 3 п. 2 , абз. 1 п. 3 ст. 10 Федерального закона от 12.01.1996 N 8-ФЗ, ч. 20 ст. 18 Федерального закона от 14.07.2022 N 236-ФЗ, п. 9 Временного порядка, утвержденного Постановлением ФСС РФ от 22.02.1996 N 16, пп. «б» п. 84 Методических указаний, утвержденных Постановлением ФСС РФ от 07.04.2008 N 81;

- материальную помощь, если она предусмотрена в локальном нормативном акте, например в Положении о материальной помощи работникам. Это следует из ч. 1 ст. 8 ТК РФ.

При каких условиях суммы, причитающиеся умершему работнику, выплачиваются членам его семьи (иждивенцам)

Суммы, о которых мы говорили выше, выплатите при соблюдении следующих условий:

- за выплатой обратились не позднее четырех месяцев с момента смерти работника ( п. 1 ст. 1114 , п. 2 ст. 1183 ГК РФ). Суммы, за которыми не обратились в течение четырех месяцев с момента смерти работника, наследуются на общих основаниях. После истечения указанного срока рекомендуем внести их в депозит нотариуса ( ст. 141 ТК РФ, пп. 3 п. 1 ст. 327 , п. 1 ст. 1114 , п. п. 2 , 3 ст. 1183 ГК РФ, абз. 1 п. 68 Постановления Пленума Верховного Суда РФ от 29.05.2012 N 9);

- вам представлены документы, подтверждающие право обратившегося лица на получение выплат ( ст. 141 ТК РФ). Перечень таких документов нормативно не определен. Полагаем, что обратившийся гражданин должен предъявить вам паспорт (иной документ, удостоверяющий личность), документ, свидетельствующий о том, что он является членом семьи умершего или состоял на иждивении умершего, а также заявление в произвольной форме, которое зафиксирует дату и факт обращения за выплатами.

Вы вправе выплатить соответствующие суммы первому обратившемуся за ними лицу (если выполнены перечисленные выше условия), так как законодательством не предусмотрено специального порядка. Если же к вам одновременно обратились несколько родственников, предложите им самостоятельно решить вопрос, кому и в каком размере полагается выплата (о чем они должны предоставить вам совместное заявление), либо обратиться в суд.

Расчеты с умершим сотрудником

Заработная плата и иные доходы, которые были не получены сотрудником ко дню смерти, подлежат выплате его родственникам, членам его семьи или лицам, находившимся на иждивении на день смерти (ст. 141 ТК РФ) Доход, который был не получен сотрудником, согласно статье 1183 ГК РФ, можно выплатить члену его семьи не позднее четырех месяцев со дня смерти.

При этом организация не начисляет НДФЛ (согласно письмам Минфина России от 06.03.2020 № 03-04-06/16879, от 22.01.2020 № 03-04-05/3420, от 24.04.2017 № 03-15-06/24374, от 06.10.2016 № 03-04-05/58142) и страховые взносы (согласно письмам Минтруда России от 20.02.2013 №17-3/292, от 23.06.2015 № 17-3/В-307) на доходы сотрудника, который умер.

Но при этом, если вознаграждение сотруднику начислено до даты смерти, то согласно письму Минфина России от 22.08.2017 № 03-15-07/53912, он облагается взносами.

Рассмотрим ситуацию на примере. Сотрудник умер 20.08.2022. А 29.08.2022 родственник покойного принес необходимые документы для выплаты:

- Зарплаты за август.

- Премии.

- Больничного листа.

- Компенсации за не использованный отпуск.

- Пособие на погребение.

Отразим начисления в программе.

1.Больничный лист.

В организацию поступил Больничный лист по сотруднику, период болезни с 15.08.2022 по 20.08.2022.

Оформляем больничный (меню Зарплата – Больничный лист).

Программа рассчитает документ — первые три дня за счет работодателя — 3 969,87 и сумму исчисленного НДФЛ — 516,00.

Выплату будет проводить 29.08.2022

2. Далее начисляем премию (меню Зарплата – Премии)

Указываем сумму премии – 5400 и программа сосчитает НДФЛ с нее – 702.

3. Делаем документ Увольнение. Дата увольнения – день смерти сотрудника 20.08.2022, дата документа – дата приказа.

Основание увольнения – п. 6 ч. 1 ст. 83, при указании данного пункта программа автоматически убирает НДФЛ и взносы из документа увольнения.

В документе даже нет вкладок с НДФЛ и взносами

Поэтому с оплаты по окладу и компенсации при увольнении программа автоматически не сосчитала НДФЛ и взносы.

4. Т.к. выплаты и начисления происходят после смерти сотрудника, то согласно письмам Минфина и Минтруда НФДЛ и взносы не положено начислять доходы, начисленные и выплаченные родственникам на доходы сотрудника, который умер. А значит и на больничный и премию.

Для этого скорректируем доход специальным документом Операция учета НДФЛ (меню Налоги и взносы – Операции учета НДФЛ)

В документе выбираем сотрудника и дату получения дохода – день выплаты дохода родственнику (в нашем примере это 29.08.2022)

Заполняем вкладку Доходы.

Добавляем две строчки одну на премию и другую на больничный лист.

В поле сумма дохода указываем сумму соответствующего дохода (в т.ч. НДФЛ) со знаком «минус», также не забываем, если сотрудник работал в обособленном подразделении, то на этой же вкладке необходимо заполнить и поле Обособленное подразделение.

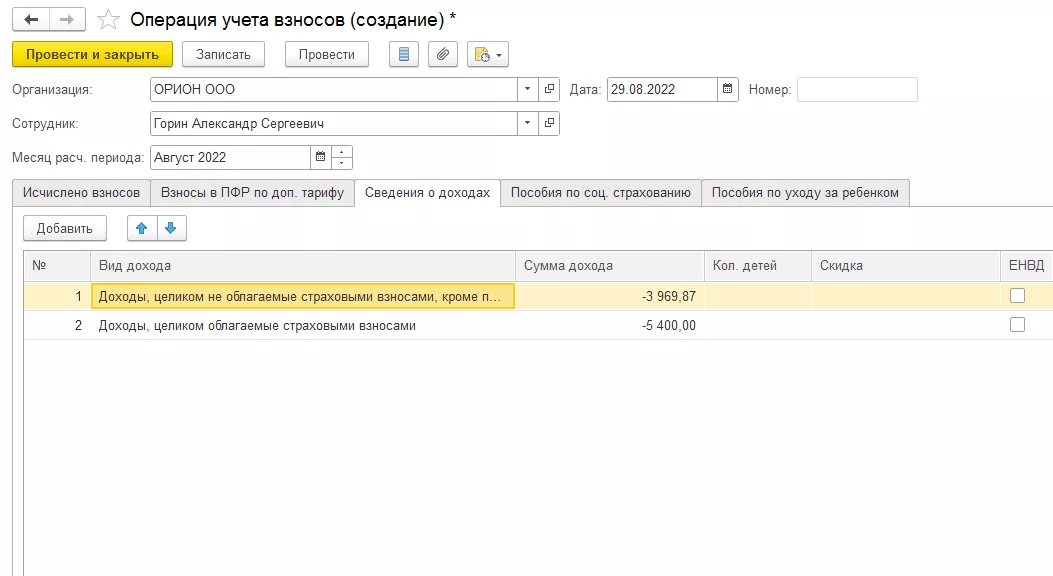

5. Теперь скорректируем базу для страховых взносов. Для этого заходим в меню Налоги и взносы – Операция учета страховых взносов.

В документе заполняем только вкладку Сведения о доходах.

Для суммы дохода по БЛ указываем вид дохода «Доходы, целиком не облагаемые страховыми взносами, кроме пособий за счет ФСС и денежного довольствия военнослужащих»

Для суммы дохода по премии вид дохода будет – «Доходы, целиком облагаемые страховыми взносами».

Оба дохода при этом указываем также со знаком «минус».

Другие вкладки не заполняем.

6. Пособие на погребение — родственнику выплачиваем единовременное пособие за счет ФСС.

Для этого в меню Зарплата – Все начисления – Создать – Единовременное пособие за счет ФСС. Пособие выплачиваем стороннему физическому лицу (родственнику), поэтому получателя добавляем в графу получатель через справочник физические лица.

Эти суммы в программе зарплата не отражаются к выплате, т.к. выплата производится стороннему лицу.

7. Так как выплату будем производить на карту родственнику, который не является сотрудником нашей организации, все расчеты по выплате будут происходить в бухгалтерской программе.

Для списания задолженности перед умершим сотрудником в программе Зарплата, сделаем удержание, в пользу третьих лиц, на сумму начисленного дохода.

Меню Настройка – Удержания — Создать.

Назначение и порядок указываем – Прочее удержание в пользу третьих лиц

Удержание выполняется – Ежемесячно

Далее это удержание назначаем сотруднику. Меню Зарплата – Алименты и другие удержания – Создать – Постоянное удержание в пользу третьи лиц.

В поле Размер указываем полную сумму дохода, со всех начисленных сотруднику сумм.

Полную сумму, начисленную сотруднику можно увидеть в отчете Расчетный лист

Далее делаем документ Начисление зарплаты и взносов. Документ заполняем по кнопке Подбор – и выбираем данного сотрудника.

По сотруднику заполняются только

- Вкладка Удержания, на сумму удержания в пользу родственника.

- Вкладка НДФЛ – в которой сторнируется исчисленный НФДЛ с сумм БЛ и премии, которые ранее были начислены

В итоге при формировании расчетного листочка, после проведения документа Начисление зарплаты и взносов, мы увидим, что сумма к выплате по сотруднику будет равна нулю.

Для выгрузки данных в бухгалтерскую программу в документе «Отражение зарплаты в бухучете по сотруднику» заполнится вкладка Начисленная зарплата и взносы, при этом данные по взносам будут пустыми.

А также заполнится вкладка Удержанная зарплата на сумму удержания в пользу родственника.

При выгрузке данных это удержание в бухгалтерской программе отразится проводкой Дт 70 Кт 76.49.

В бухгалтерской программе необходимо будет сделать выплату с видом операции «Прочий расход» со счета Дт 76.49.

Если вам требуется консультация по волнующим вопросам — заполните форму ниже или позвоните

по тел.+7 (812) 334-44-71

Воспользуйтесь нашей услугой Автоматизация бизнеса 1C.