Основные фонды – это совокупность материально-вещественных ценностей, являющихся продуктом общественного труда и имеющих стоимость, которые участвуют в процессе производства в течение многих производственных циклов, сохраняя при этом свою первоначальную натуральную форму и постепенно, частями переносят свою стоимость на стоимость готовой продукции.

В бухгалтерском учете основные фонды отражаются в виде основных средств организаций и предприятий (это понятие бухучета). Поэтому это, практически, одно и тоже.

ОФ делятся на две группы:

Основные производственные фонды

Основные непроизводственные фонды

Состав основных фондов

| Жилые дома, детские сады, здания жилищно-коммунального хозяйства |

| Активная часть |

| Основные фонды |

| Основные производственные фонды |

| Основные непроизводственные фонды |

| Пассивная часть |

Здания и сооружения Строительные машины и механизмы

Силовое оборудование Транспортные средства

Прочие основные фонды Технологическое оборудование

В РФ с 1996г введён в действие общероссийский классификатор основных фондов (ОКОФ), в котором все ОФ разделены на 2 части:

Материальные основные фонды:

— рабочие и силовые машины и оборудование

— производственный и хозяйственный инвентарь

— рабочий и племенной скот

2. Нематериальные основные фонды:

— компьютерные программные продукты

— оригинальные произведения литературы и искусства

В соответствии с ОКОФ все эти фонды имеют девятизначный шифр.

Учет основных средств в организациях ведется в соответствии с Положением по бухгалтерскому учету ПБУ 6/01 «Учет основных средств». В соответствии с этими правилами, единицей бухгалтерского учета является инвентарный объект.

К основным средствам относится имущество, используемое в качестве средств труда в течение срока полезного использования, превышающего 12 месяцев. Срок полезного использования – период, в течение которого объект основных средств приносит прибыль организации.

Все основные фонды предприятия классифицируются по амортизационным группам. Данная классификация утверждена Постановлением Правительства РФ №1 от 01.01.2002 г. В соответствии с указанной классификацией основные средства делятся на 10 амортизационных групп.

Строительные машины и оборудование входят:

в 3 группу — срок полезного использования свыше 3 лет до 5 лет включительно;

в 4 группу — срок полезного использования свыше 5 лет до 7 лет включительно;

в 5 группу — срок полезного использования свыше 7 лет до 10 лет включительно;

в 6 группу — срок полезного использования свыше 10 лет до 15 лет включительно.

Основные фонды Понятие и классификация основных фондов

Срок полезного использования определяется утвержденной учетной политикой организации. Он определяется периодом, в течение которого организация получает экономические выгоды от применения конкретных объектов в производственной деятельности.

В строительстве структура основных фондов имеет свою специфику. Преобладающую часть составляют активные основные фонды. Средняя структура ОФ по отраслям следующая:

Строительные машины и оборудование 53%

Транспортные средства 10%

Производственные здания 18%

Технологическое оборудование 6%

Прочие основные фонды (средства) 3%

Активная часть основных фондов (средств) в строительстве достигает 70%.

Амортизация основных фондов

В процессе производства ОФ постепенно изнашиваются и утрачивают свою стоимость. Для возмещения этого износа (для ремонта), а также для приобретения новых ОФ предприятию ежегодно требуется определённая сумма средств. Возмещение балансовой стоимости ОФ происходит путём включения в себестоимость готовой продукции амортизационных отчислений по нормам, установленным Правительством. Сейчас действуют нормы амортизационных отчислений, утвержденные постановлением Совмина СССР № 1072 от 22.10.1990 г. для применения с 1 января 1991 года. Кроме того, для расчета норм амортизации можно применять сроки полезного использования основных средств в соответствии с постановлением Правительства РФ № 1 от 01 января 2002 г. В соответствии со сроком полезного использования определяется норма амортизационных отчислений, которая является обратной величиной к полезному сроку использования (для 1 и 2 методов начисления амортизации).

Решение о методе принимается руководителем предприятия.

В строительстве амортизационные отчисления учитываются в составе себестоимости в затратах на эксплуатацию строительных машин.

Норма амортизационных отчислений – отношение годовой суммы амортизационных отчислений к балансовой (первоначальной) стоимости основных фондов в %. Или же – это величина, обратная сроку полезного использования

или

Величина, обратная годовой норме амортизационных отчислений, – срок полезного использования.

Годовая сумма амортизационных отчислений определяется по следующему выражению:

где П – первоначальная стоимость

Л – ликвидационная стоимость ОФ

Т – срок службы ОФ, лет

Ликвидационная стоимость определяется в тех случаях, когда ее величина представляется существенной. В противном случае амортизируемая стоимость признается равной первоначальной стоимости объекта. Российские положения по бухучету не требуют обязательного расчета ликвидационной стоимости.

В настоящее время затраты на капитальный ремонт в состав амортизационных отчислений не включаются, они относятся на себестоимость по мере их осуществления. Для активной части ОФ амортизационные отчисления начисляются только в пределах нормативного срока службы. Для жилых зданий амортизационные отчисления не предназначены для полного восстановления, а используются только для количественного определения величины бухгалтерского износа и остаточной стоимости.

Амортизационные отчисления начинают начислять с первого месяца, следующего за месяцем приобретения (ввода) ОФ.

В случае производства работ по реконструкции и техническому перевооружению при остановке действующих ОФ амортизация за этот период не начисляется.

В соответствии с ПБУ 6/01 предприятия могут начислять амортизацию одним их 4-х возможных способов:

1. Линейный способ.

При этом способе амортизационные отчисления определяются предприятиями путем умножения балансовой (полной) стоимости основных средств на соответствующую норму амортизации. Это наиболее простой и наглядный способ. Он предполагает равномерное и равновеликое по отчетным периодам начисление амортизации в течение всего срока полезного использования объекта основных средств.

2. Способ уменьшаемого остатка.

В этом случае сумма амортизационных отчислений на планируемый период рассчитывается путем умножения их среднегодовой стоимости на соответствующие нормы амортизационных отчислений (как при линейном методе) но с учетом поправочных коэффициентов, отражающих фактические условия эксплуатации этих средств (коэффициент ускорения). В каждом последующем году амортизируемая стоимость объекта уменьшается на сумму накопленных амортизационных отчислений.

Теоретически этот метод не позволяет подойти в конечном итоге к нулевой остаточной стоимости амортизируемого объекта, поэтому в конце амортизационного срока приходится переходить на равномерный линейный метод амортизации.

3. Способ списания стоимости по сумме чисел лет срока полезного использования

При способе списания стоимости по сумме чисел лет срока полезного использования амортизация начисляется исходя из первоначальной стоимости объекта основных средств и годового соотношения, где в числителе число лет, остающихся до конца срока службы объекта, а в знаменателе — сумма чисел лет срока службы объекта.

Данный метод обеспечивает 100% амортизацию и является ускоренным, т.е. вначале срока полезного использования начисляется большая часть амортизации, тем самым предприятие в значительной степени ограждает себя от возможных убытков.

4. Способ списания стоимости пропорционально объему продукции

В этом случае сумма амортизационных отчислений на планируемый период рассчитывается исходя из первоначальной стоимости объекта основных средств и годового соотношения, где в числителе годовой объем продукции в натуральном выражении, а в знаменателе – общий объем продукции за весь период.

Применение одного из способов начисления амортизации по группе однородных объектов основных средств производится в течение всего срока полезного использования этих объектов, входящих в эту группу.

Для различных видов основных фондов могут использоваться различные методы начисления амортизации.

Амортизационные отчисления начисляются ежемесячно независимо от применяемого способа по 1/12 доли от годовой суммы.

Показатели использования основных фондов

Для анализа использования основных фондов на предприятии применяют общие и частные показатели.

К общим показателям использования ОФ относят:

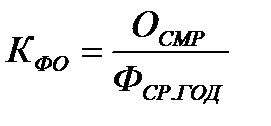

где ОСМР – объём строительно-монтажных работ

Фср.год – среднегодовая стоимость основных производственных фондов

Этот коэффициент в организации должен увеличиваться. Он, как правило, больше 1. Он показывает, какой объем СМР в денежном выражении выполнен на каждый рубль стоимости основных фондов.

Коэффициент фондоёмкости – величина, обратная Кфо.

КФЕ должен уменьшаться. Он представляет стоимость основных производственных фондов приходящихся на один рубль выполненного объёма работ.

3.1 Коэффициент фондовооруженности труда

где Nср – среднесписочная численность работников данной организации.

Характеризует стоимость фондов приходящихся на одного работника.

3.2 Коэффициент механовооруженности труда

3.3 Коэффициент фондовооруженности строительства

О — объем СМР, выполненный собственными силами.

Среднегодовая стоимость основных производственных фондов:

где Фнг – стоимость основных производственных фондов на начало года

Фп – стоимость основных производственных фондов поступающих в течении года

Фв – стоимость основных производственных фондов выбывающих в течении года

tп – число месяцев в году, в течении которых основные фонды работали на данном предприятии

tв – число месяцев в году, в течении которых основные фонды не работали на данном предприятии

Частные показатели использования ОФ:

Коэффициенты целосменных и внутрисменных простоев

Коэффициент использования рабочего времени

Коэффициент износа основных средств (отношение суммы износа к балансовой стоимости)

Коэффициент обновления ОФ – отношение стоимости вновь введённых ОФ к их полной стоимости на конец года

5. Коэффициент выбытия ОФ – это отношение стоимости выбывших ОФ в течении года к их полной стоимости на начало года

- Состав оборотных средств. Кругооборот оборотных средств. Показатели использования оборотных средств. Нормирование оборотных средств.

Оборотные средства в строительстве

Состав оборотных средств в строительной организации

Для организации производственного процесса любое предприятие часть своих средств должно вложить в приобретение предметов труда. На этой стадии производственного процесса оборотные средства могут находиться или в виде производственных запасов, или быть непосредственно в процессе производства. Так как при этом данные элементы постоянно расходуются, то они называются оборотными производственными фондами (ОПФ).

После вступления в процесс производства ОПФ переходят из стадии запасов в стадию незавершенного производства.

Незавершенное производство — это стоимость выполненных СМР, которые ещё не приняты и не оплачены заказчиком.

Часть средств организации иногда вкладывается в расходы будущих периодов. Это такие расходы, которые осуществляются в течение короткого промежутка времени, а относятся на себестоимость продукции длительное время (например, затраты на сезонную закупку материалов, затраты организации на годовую подписку на газеты и журналы и др.).

После окончания производственного процесса оборотные средства вступают в стадию реализации готовой продукции (или в стадию обращения). Расчёты за готовую продукцию между заказчиком и подрядчиком требуют определённого промежутка времени, в течение которого средства со счёта заказчика поступают на расчётный счёт подрядчика. Этот элемент оборотных средств называется средства в расчётах.

В любой организации часть имеющихся средств всегда находится в денежной форме или безналичных средств на расчетном счете, или в виде наличных средств в кассе. Этот элемент ОС называется денежные средства. Совокупность средств в расчётах и денежных средств называется фондам обращения.

Кругооборот оборотных средств

В процессе производства ОС находятся в постоянном движении. При этом они не тратятся и не расходуются, а переходят из одной формы в другую.

Кругооборот оборотных средств включает в себя 3 стадии:

Движение денежных средств на каждой стадии кругооборота может быть выражено следующими формулами:

Накопление Д – Т (деньги – товар)

Производство Т – П – Т / (товар – производство – новый товар)

Обращение Т / — Д / (новый товар – новые деньги)

Чем быстрее происходит оборот ОС, тем меньше времени они находятся на каждой стадии производственного цикла, и тем меньшая сумма средств потребляется для выполнения заданного объёма работ.

Показатели использования оборотных средств

где ОС – средний остаток (сумма) оборотных средств за период

Этот коэффициент характеризует количество оборотов, которые совершают ОС для выполнения данного объёма работ.

где Т – период времени, дни

Для простоты расчетов число дней в году приближенно можно принимать равным 360 дням.

Сумма средств, высвобождающаяся из оборота вследствие ускорения оборачиваемости:

Нормирование оборотных средств

Для обеспечения бесперебойного процесса производства каждая организация должна определять свою потребность в ОС.

К нормируемым ОС относятся: производственные запасы; незавершённое производство; расходы будущих периодов; денежные средства.

Наиболее трудоёмким является нормирование ОС по статье »Производственные запасы». Этот процесс состоит из 3 этапов:

Расчёт нормы ОС в днях запаса по каждому отдельному виду материала

Определение стоимости однодневного расхода материала по каждому виду

Определение денежного норматива ОС

До начала работ первого этапа составляется полная номенклатура строительных материалов на годовой объем работ. По данным предыдущего периода определяются даты поставок и размер поступивших партий материалов. Для определения общего запаса дня по каждому материалу предварительно определяют 4 частных запаса:

Текущий (складской) запас – обеспечивает непрерывность производственного процесса между двумя соседними поставками материалов. Для его определения предварительно рассчитывают средневзвешенный интервал поставок в днях по каждому виду материала

где — размер поступающей партии материала на объект

— фактический интервал между 2-мя соседними поставками материалов

Величина текущего запаса принимается = 50% от средневзвешенного интервала поставок.

Гарантийный запас. Он принимается 30-50% от текущего запаса. (То есть запас на всякий случай, на то он и гарантийный).

Подготовительный запас – создаётся на период комплектации материалов и проверки их качества в лабораториях (обычно – по факту).

Транспортный запас. Создаётся в случае необходимости предварительной оплаты за материалы.

После этого определяют общий запас в днях по каждому виду материала:

[дни]

А затем определяется денежный норматив ОС по каждому виду материалов:

где М – сметная стоимость данного вида материала, в расчете на годовой объем СМР.

- Составление локальных смет ресурсным и базисно-индексным методами.

Локальная смета – это смета на отдельный вид работ или затрат. Их делят на 2 большие группы:

1. Локальные сметы по зданиям и сооружениям (локальные сметы по общестроительным работам, внутренним санитарно-техническим работам, электроосвещению, электромонтажным работам, приобретение и монтаж технологического оборудования, приобретение мебели и инвентаря, и др.).

2. Локальные сметы по общеплощадочным работам (локальные сметы на вертикальную планировку, на благоустройство территории, на устройство инженерных сетей, устройство малых архитектурных форм, и др.).

В локальных сметах производится группировка данных по отдельным разделам в соответствии с конструктивными элементами здания. По зданиям и сооружениям для общестроительных работ обычно выделяют подземную и надземную части (выше 0,00 и ниже 0,00). В каждый раздел сметы включаются работы, относящиеся к одному конструктивному элементу или объединенные одним технологическим процессом. Например: земляные работы, фундаменты, стены, каркас, перекрытия, полы, отделочные работы, и т.п.

Для составления локальной сметы необходимо иметь следующие исходные материалы и данные:

1. Ведомость объемов работ по чертежам проекта.

2. Проект организации строительства, в котором обоснованы методы производства работ, состав машин и механизмов обустройство строительной площадки и др.

3. Согласованный с заказчиком метод составления смет и используемая нормативная база.

4. Территориальные и федеральные сметные нормативы.

Стоимость, определяемая локальными сметами, включает в себя прямые затраты, накладные расходы и сметную прибыль.

Составление локальных смет осуществляется двумя основными методами:

Ресурсный метод

При составлении смет ресурсным методом составляется последовательно два документа: локальная ресурсная ведомость и локальный ресурсный сметный расчет. Формы документов приведены ниже.

____________________________________________

(наименование стройки)

Понравилась статья? Добавь ее в закладку (CTRL+D) и не забудь поделиться с друзьями:

Основные средства (фонды) предприятия

Основные фонды – это материально-вещественные ценности (ресурсы, средства труда), которые многократно участвуют в производственном процессе, не изменяют своей натурально-вещественной формы и переносят свою стоимость на готовую продукцию по частям по мере износа.

По функциональному назначению основные фонды предприятия подразделяются на производственные и непроизводственные.

Производственные фонды прямо или косвенно связаны с производством продукции. Непроизводственные фонды служат для удовлетворения культурно-бытовых потребностей работников.

По действующей видовой классификации основные производственные фонды промышленных предприятий делятся на следующие группы:

- здания, сооружения;

- передаточные устройства;

- машины и оборудование, в том числе силовые машины и оборудование, рабочие машины и оборудование, измерительные и регулирующие приборы и устройства и лабораторное оборудование, вычислительная техника, прочие машины и оборудование;

- инструменты и приспособления, служащие более года и стоящие более десяти тысяч рублей за штуку (инструменты и инвентарь, служащие менее года или стоящие дешевле десяти тысяч рублей за штуку, относятся к оборотным средствам как малоценные и быстроизнашивающиеся);

- производственный и хозяйс твенный инвентарь.

Чем выше доля оборудования в стоимости основных производственных фондов, тем при прочих равных условиях больше выпуск продукции, выше показатель фондоотдачи. Поэтому улучшение структуры основных производственных фондов рассматривается как условие роста производства и показателя фондоотдачи, снижения себестоимости, увеличения денежных накоплений предприятий.

Основные фонды можно подразделить на активные и пассивные. К активным относят такие основные фонды, которые непосредственно участвуют в производстве продукции и оказывают непосредственное прямое влияние на объем выпускаемой продукции. К активным, как правило, относят машины и оборудование, транспортные средства и инструменты. К пассивным относят землю, здания, сооружения (мосты, дороги), передаточ ные устройства (водопроводы, газопроводы и т.д.).

Первоначальная стоимость основных производственных фондов – это сумма затрат на изготовление или приобретение фондов, их доставку и монтаж.

Восстановительная стоимость – затраты на воспроизводство основных фондов в современных условиях; как правило, она устанавливается во время переоценки фондов.

Остаточная стоимость представляет собой разность между первоначальной или восстановительной стоимостью основных фондов и суммой их износа.

Основным источником покрытия затрат, связанных с обновлением основных фондов, в условиях перехода к рыночным отношениям, самофинансирования предприятий являются собственные средства предприятий. Они накапливаются в течение всего срока службы основных фондов в виде амортизационных отчислений.

Амортизация – процесс переноса стоимости имущества (оборудования, машин) на стоимость создаваемого продукта.

Амортизация основных фондов – это денежное возмещение износа основных фондов путем включения части их с тоимости в затраты на выпуск продукции. Следовательно, амортизация ес ть денежное выражение физического и морального износа основных фондов. Амортизация осуществляется в целях полной замены основных фондов при их выбытии. Сумма амортизационных отчислений зависит от стоимос ти основных фондов, времени их эксплуатации, затрат на модернизацию.

Отношение годовой суммы амортизации к с тоимости основных фондов, выраженное в процентах, называется нормой амортизации. Исчисленная в процентах норма амортизации показывает, какую долю своей балансовой стоимости ежегодно переносят средства труда на создаваемую ими продукцию. По установленным нормам амортизационные отчисления включаются в себестоимость готовой продукции.

Расчет нормы амортизации выполняется по формуле:

На = (Ф1 – Фл)/(Та * Ф1) * 100 %,

где Ф1 – первоначальная стоимость основных фондов, руб.;

Фл – ликвидационная стоимость основных фондов руб.;

Та – нормативный срок службы (амортизационный период) основных фондов, лет.

Сумму амортизационных отчислений (руб.) на полное восстановление основных фондов рассчитывают по формуле:

где Ф – среднегодовая стоимость основных фондов, руб.

Способы начисления амортизации следующие:

- линейный способ;

- способ уменьшаемого остатка;

- способ списания стоимости по сумме чисел лет срока полезного использования;

- способ списания с тоимости пропорционально объему продукции (работ).

Применение одного из способов начисления амортизации по группе однородных объектов основных средств производится в течение всего срока полезного использования объектов, входящих в эту группу.

Количественные характеристики воспроизводства основных фондов рассчитываются по следующей принципиальной формуле:

ОФн + ОФв – ОФл = ОФк,

где ОФн, ОФк – стоимость основных фондов на начало и конец года;

ОФв – стоимость введенных основных фондов;

ОФл – стоимость списанных основных фондов.

Движение основных фондов можно характеризовать с помощью следующих коэффициентов:

ОФ Квыб = ОФл/ОФн.

Коэффициент обновления показывает удельный вес введенных в отчетном периоде основных фондов. Коэффициент выбытия показывает удельный вес выбывших основных фондов. Эта группа показателей характеризует только движение основных фондов и ничего не говорит об их использовании.

Эффективность использования основных фондов определяется с помощью системы показателей, подразделяемых на обобщающие и частные. Первые характеризуют эффективность использования всей совокупности основных фондов, вторые – отдельных элементов основных фондов.

К первой группе относятся:

1) фондоотдача (Фо), которая показывает, сколько продукции (в стоимостном выражении) выпущено на 1 рубль стоимости основных производственных фондов:

где Q – объем выпущенной продукции; ОФср.г – среднегодовая стоимость основных производственных фондов;

2) фондоемкость (Фе), которая показывает, сколько затрачено основных фондов для производства 1 рубля продукции:

Фе = ОФср.г / Q = 1 / Фо;

3) фондовооруженность (Фв) труда показывает стоимость основных фондов, приходящихся на одного работника:

где Ч – среднесписочная численность работников.

Оборотные средства предприятия

Оборотными средствами называется постоянно находящаяся в непрерывном движении совокупность производственных оборотных фондов и фондов обращения. Следовательно, оборотные средства можно классифицировать на оборотные производственные фонды и фонды обращения, то есть по сферам оборота.

Производственные оборотные фонды – это предметы труда, которые потребляются в течение одного производственного цикла и полностью переносят свою стоимость на готовую продукцию.

Фонды обращения – это средства предприятия, которые связаны с обслуживанием процесса обращения товаров (например, готовая продукция).

К оборотным средствам предприятия относятся денежные средства, необходимые предприятию для создания производственных запасов на складах и в производстве, для расчетов с поставщиками, бюджетом, для выплаты заработной платы и т.п.

Состав и структура оборотных средств:

1. Оборотные производственные фонды (Нормируемые оборотные средства):

— Расходы будущих периодов

— Готовая продукция на складе

2. Фонды обращения (Ненормируемые оборотные средства):

— Товары отгруженные и в пути

— Денежные средства: средсва в расчетах и на расчетном счете

На производственном предприятии существуют три вида запасов товарно-материальных ценностей: производственные запасы, незавершенное производство, запасы готовой продукции. К производственным запасам относят: сырье, основные материалы, покупные полуфабрикаты, вспомогательные материалы, топливо, горючее и тара. К незавершенному производству относят ту продукцию, которая на момент расчета находится на какой-либо стадии изготовления. В запасы готовой продукции включается стоимость товаров, законченных производством и готовых к реализации, а также остатков готовой продукции на складе.

По источникам формирования оборотные средства делятся на собственные и заемные. Соотношение заемных и собственных средств весьма важный раздел экономической работы финансовых служб предприятия.

Экономическая оценка состояния и оборачиваемости оборотных средств характеризуется следующими показателями: 1. Коэффициент оборачиваемос ти (Коб) характеризует число оборотов, которое совершают оборотные средства за определенный период времени:

где Q – объем реализованной продукции;

ОСо – средние остатки оборотных средств.

Расчет среднего остатка оборотных средств осуществляется по формуле расчета среднехронологической величины.

2. Оборачиваемость в днях (длительнос ть одного оборота) (То):

где Тп – длительность периода.

Ускорение оборачиваемости сопровождается дополнительным вовлечением средств в оборот. Замедление оборачиваемости сопровождается отвлечением средств из хозяйственного оборота, их относительно более длительным омертвлением в производственных запасах, в незавершенном производстве, готовой продукции. Показатели оборачиваемости можно рассчитывать как по всей совокупности оборотных средств, так и по отдельным элементам.

Порядок расчета среднесписочной численности работников

В общем случае среднесписочная численность работников за месяц исчисляется путем суммирования списочной численности работников за каждый календарный день месяца, включая праздничные (нерабочие) и выходные дни, и деления полученной суммы на число календарных дней месяца. При этом численность работников списочного состава за выходной или праздничный (нерабочий) день принимается равной списочной численности работников за предшествующий рабочий день.

Однако из общего правила подсчета есть некоторые исключения, которые подробно перечислены в п. 81 приказа. Так, например, в среднесписочную численность не включаются сотрудники, находящиеся в отпусках по беременности и родам, по уходу за ребенком (п. 81.1).

Кроме того, сотрудники, работающие неполное рабочее время (в соответствии со ст. 93 ТК РФ), учитываются пропорционально отработанному времени. Но при этом если неполное рабочее время установлено по инициативе работодателя (в соответствии со ст. 74 ТК РФ) или работнику сокращенная продолжительность рабочего времени устанавливается законодательством (например, инвалидам I и II группы, а также другим категориям работников в соответствии со ст. 92 ТК РФ), такие работники учитываются в среднесписочной численности по общему правилу.

Рассмотрим схему расчета среднесписочной численности для наиболее частых случаев:

Тип сотрудника

Учет в списочной численности

Учет в среднесписочной численности

Пример

Основной сотрудник с полным рабочим днем

n — количество отработанных сотрудником календарных дней в месяце;

m — количество календарных дней месяца

Сотрудник увольняется с 20 июня.

В списочную численность на 30 июня он включается как 0 (поскольку на 30 июня уже не работает в организации).

В среднесписочную численность за июнь он включается как:

Основной сотрудник с неполным рабочим днем, установленным по соглашению сторон (ст. 93 ТК РФ)

x — количество отработанных сотрудником часов за месяц (при этом за дни болезни, отпуска и других неявок, приходящихся на рабочие дни, в число отработанных человеко-часов условно включаются часы по предыдущему рабочему дню);

y — количество рабочих часов в месяце по нормативному графику работы

Допустим, сотрудница, находящаяся в отпуске по уходу за ребенком, вышла на неполный рабочий день на 5-дневный график с 6-часовым рабочим днем взамен 8-часового.

Если в таких условиях сотрудница отработала весь июнь 2015 года (в июне 21 рабочий день), то ее списочная численность на 30 июня будет равна 1, а среднесписочная:

Если женщина отсутствовала с 8 по 10 июня, например, по причине временной нетрудоспособности, то эти дни все равно участвуют в расчете среднесписочной численности, и за июнь она по-прежнему будет равна 0,75.

Если женщина уволилась с 11 июня (т. е. отработала 9 рабочих дней), то ее среднесписочная численность за июнь будет равна:

Основной сотрудник с сокращенным рабочим днем, установленным законодательством (ст. 92 ТК РФ)

n — количество отработанных сотрудником календарных дней в месяце;

m — количество календарных дней месяца

Сотрудник весь июнь отработал во вредных условиях труда 36 часов в неделю.

В списочную численность на 30 июня он включается как 1.

В среднесписочную численность за июнь он включается как:

Основной сотрудник с неполным рабочим днем, установленным по инициативе работодателя (ст. 74 ТК РФ)

n — количество отработанных сотрудником календарных дней в месяце;

m — количество календарных дней месяца

Чтобы избежать массового увольнения сотрудников, работодатель вводит на июнь неполный рабочий день для ряда работников.

В списочную численность на 30 июня такой сотрудник включается как 1.

В среднесписочную численность за июнь такой сотрудник включается как:

Находящийся в отпуске по уходу за ребенком, по беременности и родам

Сотрудница весь июнь находилась в отпуске по уходу за ребенком.

В списочную численность на 30 июня она включается как 1.

В среднесписочную численность за июнь она включается как 0.

Сотрудник отработал весь июнь техником как внешний совместитель, на 0,5 ставки.

В списочную численность на 30 июня он включается как 0.

В среднесписочную численность за июнь он включается как 0.

Учитывается только по основному месту работу

Учитывается только по основному месту работу

Сотрудник отработал весь июнь в организации инженером на основной работе (на полную ставку) и лаборантом по совместительству.

В списочную численность на 30 июня он включается как 1 по должности инженера.

В среднесписочную численность за июнь он включается как 1 по должности инженера.

Для отображения в отчете П-4 итоговый показатель среднесписочной численности организации округляется до целого числа по правилам арифметики.

Иногда у кадровых работников возникает вопрос, как рассчитать среднесписочную численность работников за квартал? Этот показатель определяется путем суммирования среднесписочной численности работников за все месяцы работы организации в квартале и деления полученной суммы на три.

Среднесписочная численность работников за период с начала года по отчетный месяц включительно определяется путем суммирования среднесписочной численности работников за все месяцы, истекшие за период с начала года по отчетный месяц включительно, и деления полученной суммы на число месяцев за период с начала года.

Чтобы быстро и безошибочно рассчитывать показатели списочной и среднесписочной численности, воспользуйтесь программами автоматизации кадрового учета. Например, программа Контур-Персонал рассчитывает показатели на любую дату и за любой период, при этом учитывает все вышеперечисленные правила . Если же вы сомневаетесь в показателях, рассчитанных Контур-Персоналом, вы можете воспользоваться проверочными отчетами в программе, которые подскажут, каким образом каждый сотрудник учтен в списочной и среднесписочной численности.

Стоимостные показатели использования основных фондов

— фондоотдача – характеризует эффективность использования основных фондов и показывает величину выручки, прибыли или себестоимости, которая приходится на один рубль среднегодовой стоимости основных фондов.

где Q – размер прибыли, выручки или себестоимости.

Фсг – среднегодовая стоимость основных фондов.

Фе – показатель фондоемкости.

С точки зрения использования основных производственных фондов, развитие общественного производства может осуществляться двумя путями:

— фондосберегающий тип производства – в этом случае размер основных фондов увеличивается медленнее, чем выпуск продукции и показатель фондоотдачи в этом случае повышается;

— фондоемкий тип производства – в этом случае стоимость основных производственных фондов увеличивается быстрее, чем происходит рост продукции и, следовательно, показатель фондоотдачи снижается.

— фондоемкость – обратный показателю фондоотдачи, характеризует величину среднегодовой стоимости основных фондов, которая требуется для получения одного рубля выручки, прибыли или себестоимости.

— фондовооруженность труда – характеризует количество основных фондов, приходящееся на одного среднесписочного работника, т.е. оснащенность работников оборудованием.

где ППП – промышленно-производственный персонал.

Основными направлениями улучшения использования основных производственных фондов являются:

— техническое совершенствование и модернизация оборудования;

— увеличение удельного веса действующего оборудования;

— повышение эффективности работы оборудования 9совершенствование технологий, обеспечение непрерывно-поточного производства, увеличение разово загрузки, увеличение скорости обработки материала, тщательная подготовка и улучшение качества сырья, обеспечение устойчивой работы по графику);

— повышение квалификации персонала и т.д.

Поделиться с друзьями:

Нам важно ваше мнение! Был ли полезен опубликованный материал? Да | Нет

studopedia.su — Студопедия (2013 — 2024) год. Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав! Последнее добавление

Генерация страницы за: 0.007 сек. —>

Научная электронная библиотека

Различаю две основные группы показателей использования основных фондов:

I. Обобщающие показатели.

II. Частные показатели.

В группу обобщающих показателей включены:

1. Фондоотдача Фо(Fо) – показывает, сколько продукции в натуральных или денежных единицах получено на единицу денежных средств, вложенную в основные фонды. Рассчитывается в общем виде по формуле, т/руб., кг/руб., руб./руб. и т.д.

объем выпущенной продукции в год (или другой период времени), т, кг, руб.;

среднегодовая стоимость основных фондов, руб.

Для горно-обогатительных предприятий готовой продукцией в натуральном исчислении считается объем концентрата или количество металла в концентрате, поэтому фондоотдача, рассчитанная через концентрат или металл в концентрате примет вид, т/руб., кг/руб. и т.д.

объем перерабатываемого сырья, т/год;

извлечение полезного компонента в концентрат, %;

среднегодовая стоимость основных фондов, руб.

В денежном виде фондоотдача позволяет учесть качество продукции, а также весь объем продукции горно-обогатительного предприятия, в том числе и не связанный с добычей и обогащением полезного ископаемого. Для расчета фондоотдачи в денежном выражении используется объем валовой, товарной или реализованной продукции, руб./руб.

валовая продукция, в которую включается вся стоимость изготовленной продукции не зависимо ее от назначения (для продажи или для собственных нужд), в том числе реализованных полуфабрикатов собственного назначения, стоимость услуг промышленного характера, стоимость изменения остатков незавершенного производства, приспособлений собственного изготовления, руб.;

товарная продукция- это готовая продукция, которая предназначена для реализации на сторону, руб.;

реализованная продукция, та продукция, которая отпущена потребителю и оплачена им, руб.

2. Фондоемкость Фё(Fё) – величина обратная фондоотдачи, показывает какое количество денежных средств, вложенных в основные фонды приходится на единицу выпущенной продукции, руб./т, руб./руб.

3. Фондовооруженность Фв(Fв) – характеризует величину стоимости основных фондов, приходящуюся на одного работника промышленно-производственного персонала (ППП) (или работника отдельной категории ППП), руб./чел.

списочная численность промышленно-производственного персонала, чел.

4. Фондорентабельность Фр(Fр) – характеризует величину прибыли, полученную в расчете на единицу денежных средств, вложенную в основные фонды, %

где П – величина годовой прибыли, руб.

В группу частных показателей включаются;

1. Коэффициент износа Kиз – отражает степень износа основных фондов, %

величина износа (амортизации) основных фондов в расчетный период, руб.

Обратной величиной коэффициенту износа является коэффициент годности, %

2. Коэффициент обновления Kобн – характеризует степень обновления основных фондов, которая связана с модернизацией, реконструкцией, перевооружением.

стоимость вводимых основных фондов в течение года, руб.;

стоимость основных фондов на конец года, руб.

3. Коэффициент выбытия Kвыб – характеризует степень выбытия основных фондов

стоимость выводимых основных фондов в течение года, руб.;

стоимость на начало года, руб.

4. Коэффициент интенсивности – характеризует использование основных фондов по мощности или производительности:

– на плановом уровне:

производительность или мощность плановая (проектная), т, м3;

техническая производительность или пропускная способность (максимально допустимая, определяется на основе паспортных данных оборудования), т, м3

– на фактическом уровне:

где Qфак – производительность или мощность фактическая, т, м3.

5. Коэффициент экстенсивности – характеризует использование основных фондов по времени

рабочее время по плану или проекту, ч, дн.;

календарный или сезонный фонд рабочего времени, ч, дн.;

фактическое рабочее время, ч, дн.

6. Коэффициент интегральной нагрузки – характеризует использование основных фондов по времени и мощности

7. Коэффициент использования парка машин

количество основных фондов, находящихся в работе в расчетный период, шт., руб.;

количество основных фондов, которые находятся на балансе предприятия, шт., руб.

Трудовые ресурсы предприятия: количественная, качественная и структурная характеристика трудовых ресурсов. Показатели эффективности использования трудовых ресурсов.

К труд ресурсам отн та часть населения, котор обладает необходимыми физическими данными, знаниями и навыками труда в соответствующей отрасли. Кадры(или трудовые ресурсы предприятия) — это сов-сть работников различ проф — квалиф групп, занятых на пред-ии и входящих в его списочный состав.

В списочный состав включаются все работники, принятые на работу, связанную как с основной, так и не c основной его деятельностью. Персонал предприятия и его изменения имеют определенные количественные, качественные и структурные характеристики. Количественная хар-ка персонала предприятия измеряется такими показателями, как списочная, явочная и среднесписочная численность работников. Списочная численность — это показатель численности работников списочного состава на определенную дату с учетом принятых и выбывших за этот день работников.

Явочная численность – это количество работников списочного состава, которые явились на работу для выполнения производственного задания. Также к кол-ой характеристике труд-ых рес-ов относят фонд рес-ов труда

(Фрт) в человеко-днях или человеко-часах, кот-ый можно определить путем умножения среднесписочной числен-ти раб-ов (Чсп) на среднюю продолжительность раб-го периода в днях или часах (Трв): Фрт=Чсп* Трв.

Для определения численности работников за определенный период используется показатель среднесписочной численности: Качественная хар-ка персонала предприятия определяется степенью профессиональной и квалификационной пригодности ее работников для достижения целей фирмы и производства работ. Основные параметры и характеристики, определяющие качество труда: эконом (сложность труда, квалификация работника, отраслевая принадлежность); личностные (дисциплинированность, наличие навыков, добросовестность); организационно-технические;привлекательность труда, его техническое оснащение); социально-культурные(коллективизм, социальная активность). Структурная хар-ка персонала опред составом и количественным соотношением отдельных категорий и групп работников предприятия. В зависимости от выполняемых функций работники производственного предприятия разделяются на несколько категорий и групп. Работники торговли и общественного питания, жилищного хозяйства, медицинских и оздоровительных учреждений, состоящих на балансе предприятия, относятся к непроизводственному персоналу.

Кадры предприятия, непосредственно связанные с процессом производства продукции, т.е. занятые основной производственной деятельностью, представляют собой промышленно-производственный персонал. Работники промышленно-производственного персонала подразделяются на две основные группы- рабочие и служащие. К рабочим относятся лица, непосредственно занятые производством материальных ценностей, ремонтом основных средств и т.д. В свою очередь, рабочие обычно подразделяются на основных и вспомогательных, обслуживающих. В группе служащих обычно выделяются такие категории работающих, как руководители, специалисты и собственно служащие.

Профессионально-квалифик-я структура служащих фирмы находит отражение в штатном расписании- документе, ежегодно утверждаемом ее руководителем и представляющем собой перечень сгруппированных по отделам и службам должностей служащих с указанием разряда работ и должностного оклада.

В зависимости от срока, на который заключается договор найма, работники подразделяются на постоянных, временных и сезонных. К постоянным относ раб-ки-поступившие на работу без указания срока; к временным- приступившими на работу на определенный срок, но не свыше 2-х мес.; к сезонным – поступившим на работу на период сезонных работ.

Эф-ть испол труд ресурсов характ производительность труда. Уровень производительности труда определяется показателями выработки и трудоемкости

Производительность труда – это показатель экономической эффективн-ти трудовой деят-ти рабочих. Выработка – показывает кол-ко продукции, приходящейся на 1 раб-ка или это количество продукции вырабатываемой в единицу времени. Определяется: Выработка = количество продукции / количество отработанных смен (численность рабочих).

Трудоемкост ь – это количество времени затрачиваемого на произ-во ед продукции.: Трудоемкость = количество отработанных смен / количество продукции или 1/выработку. Обратно пропорциональна выработке.

Факторы повышения производительности труда: Внутренние(повышение уровня оснащенности, квалификации, трудовой дисциплины).Внешние (кооперирование с др пред-ми)

22. Основные средства предприятия: состав и структура основных средств. Износ и амортизация основных средств. Показатели эффективности использования основных средств.

Основные средства – это стоимостная форма средств труда, кот многократно втечении длит-го периода и многих процессов участвуют в производственном процессе, переносят свою стоимость по частям по мере износа на конечный продукт, при этом сохраняют свою натуральную форму.(срок службы более 12 мес)

Основные фонды предприятия – это та часть производственных фондов, которая участвует в производстве длительное время и переносит свою стоимость на стоимость готовой продукции постепенно, частями в виде амортизационных отчислений.

ОС классифицируются по след признакам:

по назначению: производственного и не производственного назначения(на участвуют в произ-ном поцессе-на балансе санаторий);

по отраслевой принадлежности: промышленные, строительство;

по видам: Здания; Сооружения (мосты, шахты, котельные); Передаточные устройства (трубопроводы, энергия); Машины и оборудование: рабочие машины и оборудование (средства труда);силовые машины и оборудование (генераторы); измерительные и регулирующие приборы; транспорт; инструмент; хозяйственный и производственный инвентарь.

в зависимости от качества участия в процессе производства основные фонды делятся на активные и пассивные. К активным относятся: машины и механизмы, транспорт, инструмент, которые принимают непосредственное участие в процессе производства и влияют на изменение объема продукции. К пассивным относятся: такие средства, которые создают условия для производственного процесса – здания, сооружения, инвентарь.

По способу поступления: приобретенные или созданные самой О, поступившие в О в качестве вклада в уставной капитал, безвозмездно переданные физ или юр лицами, взятые в аренду;

В зависимости от имеющихся прав на объекты: принадлежат на праве собственности, в аренде и на праве оперативного управления.

Основные средства на предприятии оцениваются и учитываются двумя способами:

ü натуральная оценка по количеству и номенклатуре основные средства получают в процессе инвентаризации;

ü стоимостная оценка – учет и оценка основных средств в денежном выражении.

Виды стоимостной оценки:

1) первоначальная стоимость (ПС) – это стоимость основных средств на момент их приобретения или создания в действующих на данный момент ценах, транспортные расходы по его доставке и монтажу.

, где — стоимость приобретения; — стоимость транспортировки; — стоимость монтажа.

2) Восстановительная стоимость (ВС) – это стоимость воспроизводства ОС в ценах действующих на момент переоценки. (показывает во сколько обходится создание аналогичных фондов на момент их переоценки.)

Переоценка-создание либо приобретение ОС в ценах в современных условиях (на момент пероценки)Восстановительная стоимость определяется на основе первоначальной с использованием коэффициента переоценки, который устанавливается постановлением правительства.

3) Остаточная стоимость (ОС) – отражает степень годности ОФ, нижнюю границу цены списания ОФ с баланса предприятии, по которой предприятие может их реализовать, не принося себе убыток.

, где — сумма износа.

, где — годовые амортизационные отчисления; — фактический срок службы ОФ.

Износ и амортизация. В процессе производства ОФ изнашиваются, различают физический износ и моральный.

Физический износ – это постепенная утрата ОФ своей первоначальной стоимости. (это потеря потребительской стоимости ОС. Он ограничен сроками физ-й пригодности объекта.)

, где — фактический срок службы; — нормативный срок службы.

Моральный износ первой формы – снижение стоимости оборудования под влиянием сокращения общественно-необходимых затрат на воспроизводство ОФ.

Моральный износ второй формы – снижение стоимости ОФ за счет внедрения новых, более прогрессивных и экономически выгодных ОФ.

, где — издержки производства действующих ОФ; — издержки производства новых фондов.

Амортизация – это процесс постепенного возмещения стоимости изношенной части ОС путем переноса их стоимости на стоимость готовой продукции. Амортизация должна обеспечить полный возврат стоимости основных фондов к концу их срока службы. Предприятия должны начислять амортизацию по нормам.

Норма амортизации – это утвержденный процент ежегодного переноса стоимости основных фондов на стоимость готовой продукции.

, где — нормативный срок службы.

Норма амортизации установлена по видам ОФ, по группам по сроку использования и в зависимости от среды их функционирования.

Амортизация начисляется 2 способами: линейный – равномерное перенесение стоим-ти ОС на себ-ть продукции А=ПС(ВС)*На/100%. Нелинейный – позволяет перенести большую часть стоимости ОФ уже в первую часть сроков использования 1) способ уменьшаемого остатка А=ОС*На*Кускорения/100% 2)списание стоимости по сумме чисел лет полезного использования А=ПС (ВС)*На/100%, На=t/T, Т=(1+п)*п/2, t – число лет оставшееся до окончания срока службы, Т – сумма чисел лет полезного использования 3) Способ списания стоимости пропорционально объему продукции А=ПС(ВС)*На/100%, На=q/Q*100%, q- объем продукции в отч. Периоде,Q – предполагаемый объем за весь срок использования ОС.

Производственная мощность – максимальное количество продукции, которое можно произвести в единицу времени при полной загрузке оборудования.

, где — количество единиц оборудования определенного типа; — максимальное возможное время работы оборудования; — нормативная трудоемкость изготовления продукции с помощью данного оборудования.

, где Д – количество рабочих дней в анализируемом периоде; С – количество рабочих смен в течение суток; t – продолжительность рабочей смены, %пр — % плановых простоев оборудования.

Для оценки эффективности использования всех основных средств используется следующие показатели:

ü показатель фондоотдачи – характеризует количество годового объема реализуемой продукции приходящейся на 1руб. стоимости основных средств:

Объем основных фондов/Среднегодовая стоимость основных фондов;(Увеличение ФО – это эффективн-е исп. ОС)

ü показатель фондоемкости – характеризует количество фондов, необходимых для производства единицы продукции:

Среднегодовая стоимость основных фондов/Объем основных фондов;

ü показатель фондовооруженности – характеризует количество основных фондов приходящихся на одного работающего(чем выше фондовоор тем эффект-е исп ОС):

Среднегодовая стоимость основных фондов/Среднесписочная численность работников предприятия.

Рентабельность – показ годовой объем прибыли приходящейся на 1 руб ст-ти ОС.

отношение прибыли к среднегодовой стоимости. или

Списочная численность работников: что это и как ее посчитать

Списочная численность — это численность персонала организации на определенный календарный день месяца. В нее включаются все работники, с которыми заключены трудовые договоры, включая временных и сезонных, а также работавшие собственники организаций, получавшие заработную плату в данной организации. Причем не только те, кто фактически отработал этот день, но и те, кто отсутствовал на работе, например, был в командировке, на больничном, в отпуске (в т. ч. за свой счет) и даже прогулял работу (полный перечень см. в п. 77 указаний Росстата № 832, в п. 75 указаний Росстата № 872).

Категории работников, не учитываемых в списочной численности, приведены в п. 78 указаний Росстата № 832 и в п. 76 указаний Росстата № 872. В частности, это:

- внешние совместители;

- работающие по договорам ГПХ;

- собственники, не получающие в организации зарплату и др.

Работницы, находящиеся в декрете или «детских» отпусках, в общем случае включаются в списочную численность, но не учитываются в среднесписочной. Но если они трудятся неполный день или на дому с сохранением пособия, в ССЧ их учитывают (п. 79.1 указаний Росстата № 832, п. 77.1 указаний Росстата № 872). С 2020 года работника, уволенного в пятницу, включать в списочную численность за субботу и воскресенье не надо (п. 76 указаний Росстата № 711, п. 74 указаний Росстата № 872).

Как учитывать работников неполного дня

Здесь все зависит от того, на каком основании применяется неполная занятость.

Если неполный рабочий день — инициатива работодателя или требование закона, таких работников считают за полную единицу. А если неполное время установлено трудовым договором, штатным расписанием или с письменного согласия работника, то пропорционально отработанному времени в следующем порядке (п. 79.3 указаний Росстата № 832, п. 77.3 указаний Росстата № 872):

- Рассчитывают общее количество отработанных человеко-дней. Для этого делят отработанные человеко-часы на продолжительность рабочего дня, исходя из длительности рабочей недели:

- при 40-часовой рабочей неделе — на 8 часов (при 5-дневной рабочей неделе) или на 6,67 часа (при 6-дневной);

- при 36-часовой — на 7,2 часа (при 5-дневной рабочей неделе) или на 6 часов (при 6-дневной);

- при 24-часовой — на 4,8 часа (при 5-дневной рабочей неделе) или на 4 часа (при 6-дневной).

Пример расчета показателя «человеко-дни» для определения средней численности работников с неполным рабочим временем от «КонсультантПлюс»:

В ООО «Альфа» два работника — Сидоров А. Д. и Самохин Н. И. — работают на условиях неполного рабочего дня. Один — по 6 часов в день, другой — по 5 часов в день. У обоих работников неполное рабочее время установлено по соглашению сторон.

В отчетном месяце Сидоров А. Д. отработал 23 дня, Самохин Н. И. 22 дня.

Организация работает по графику пятидневной рабочей недели, поэтому продолжительность рабочего дня — 8 часов (40 / 5).

Посмотреть пример полностью можно в КонсультантПлюс, получив бесплатный пробный доступ.

- Определяют среднюю численность не полностью занятых работников за отчетный месяц в пересчете на полную занятость. Для этого делят отработанные человеко-дни на число рабочих дней по календарю в отчетном месяце. При этом за дни болезни, отпуска, неявок в число отработанных человеко-часов условно включаются часы по предыдущему рабочему дню.

Поясним на примере (для обычной 40-часовой 5-дневной рабочей недели).

В организации 7 работников в октябре были заняты неполное рабочее время:

- четверо работали 23 дня по 4 часа, их считаем как 0,5 человека (4,0 / 8 часов);

- трое — по 3,2 часа в день 23, 15 и 10 рабочих дней соответственно — это 0,4 чел. (3,2 / 8 часов).

Тогда средняя численность составит 2,8 чел.:

(0,5 × 23 × 4 + 0,4 × 23 + 0,4 × 15 + 0,4 × 10) / 22 рабочих дня в октябре.

О том, какой может быть продолжительность рабочего времени, читайте в материале «Нормальная продолжительность рабочего времени не может превышать?».