Тимур Слободин, Общался с экспертом Источник: Работа.ру Как платить налоги и взносы за сотрудников так, чтобы и не переплатить, и не получить штрафы от ФНС? Разбираемся вместе с директором онлайн-бухгалтерии «Небо» Артемом Туровецом. Индивидуальный предприниматель начинает платить налоги за сотрудника сразу после того, как примет его на работу. Появление первого наемного работника сразу же делает ИП работодателем с дополнительными обязанностями. Директор онлайн-бухгалтерии «Небо» Артем Туровец напоминает, что в случае с ООО ситуация немного другая:

Если зарегистрировать ООО, то там сразу появляется сотрудник — это генеральный директор. Поэтому автоматом придется отчитываться по налогам. Это требование законодательства.

Какие налоги и взносы нужно платить?

- НДФЛ (налог на доход физических лиц) — 13%;

- ОПС (обязательное пенсионное страхование) — 22%;

- ОМС (обязательное медицинское страхование) — 5,1%;

- ВНиМ (временная нетрудоспособность и материнство) — 2,9%;

- НСиПЗ (несчастные случаи и профессиональные заболевания) — в пределах 0,2%.

Если зарплата сотрудника — 30 тысяч рублей, то он получит на руки 26 100, а работодатель в целом потратит 39 060 рублей.

НДФЛ — это деньги работника, 85% от которых поступает в региональный бюджет, а 15% — в местный. В некоторых странах этот налог платят сами сотрудники. Они получают зарплату, а в конце года заполняют декларацию и отправляют деньги в бюджет. В России этот процент удерживает работодатель.

Остальные взносы идут на оплату больничных, декретов, пенсий. То есть работодатели скидываются, чтобы у государства были деньги на социальные выплаты. Поэтому важно, чтобы зарплаты были белые, ведь так в бюджет поступит больше денег.

Артем Туровец подчеркивает, что недостаточно оплатить налоги и взносы:

Кроме этого, нужно отчитываться о кадровом составе работников. Каждый месяц до 15-го числа работодатели сдают отчет СЗВ-М с информацией о каждом сотруднике. Плюс с 2021 года ввели электронные трудовые книжки. Поэтому появился отчет СЗВ-ТД. Его сдают при приеме, увольнении и кадровых перемещениях.

Сделать это надо в первые два дня после изменений, иначе предприниматель получит штраф.

Для оплаты налогов и отправки отчетов используют декларации по форме контролирующих органов. Их можно скачать на сайтах ведомств; также для сдачи отчетности используются онлайн-сервисы.

Общая схема

Налоги и страховые взносы с зарплаты 2024

Для резидентов — 13%, а с доходов, свыше 5 000 000 в год — 15%.

Могут применяться стандартные вычеты.

Для нерезидентов — 30%.

Стандартные вычеты не применяются.

НДФЛ с зарплаты с 2023 года — слом шаблонов

*Есть исключения для отдельных категорий граждан.

Страховые взносы

Единый тариф — 30%, если доходы работника не превышают 2 225 000 , свыше — 15,1%.

Льготные тарифы для малого и среднего бизнеса:

с выплат, в пределах МРОТ 19 242 на одного работника в месяц — базовый тариф 30%, свыше — 15%.

* Есть также льготные тарифы для IT и некоторых других категорий

Взносы на травматизм

Взнос зависит от вида деятельности и может составлять от 0,2% до 8,5%.

НДФЛ

налог на доходы физических лиц

Быстрые ссылки:

Нормативный документ: глава 23 Налогового Кодекса РФ «Налог на доходы физических лиц».

Плательщиками НДФЛ являются сами работники организации, а работодатель выступает в качестве налогового агента.

Налоговый агент обязан рассчитать, удержать и перечислить в бюджет НДФЛ с доходов работника.

Ставки НДФЛ

Ставка налога зависит от того, является ли работник НАЛОГОВЫМ РЕЗИДЕНТОМ Российской Федерации, или нет.

Для резидентов:

Ставка — 13% , а с доходов, свыше 5 000 000 в год — 15% .

Могут применяться стандартные вычеты.

Для нерезидентов:

Ставка — 30% .

Стандартные вычеты не применяются.

- работники из стран-членов ЕАЭС (Белоруссия, Казахстан, Армения, Киргизия)

- иностранцы, работающие на основании патента

- некоторые другие категории, перечисленные в ст.224, п.3 (например ВКС, беженцы)

Некоторые частные случаи:

С 01.01.2024 выплаты работникам-нерезидентам, которые работают дистанционно, облагаются по общей ставке 13% или 15%, кроме работников, которые работают в зарубежных обособленных подразделениях (статьи 208, 224 НК РФ).

Для справки: ранее (по 2023 год включительно), если работник выполнял свои трудовые обязанности на территории иностранного государства, НДФЛ не удерживали, при условии, что в трудовом договоре нет оговорки, что рабочее место находится за рубежом.

Порядок определения статуса резидента

Порядок определения статуса прописан в статье 207 Налогового Кодекса, пункт 2.

Налоговыми резидентами признаются физические лица, фактически находящиеся в Российской Федерации не менее 183 календарных дней в течение 12 следующих подряд месяцев, остальные — нерезиденты.

Статус налогоплательщика от гражданства не зависит: гражданин РФ может быть нерезидентом РФ, а иностранец — резидентом.

Статус определяется на дату получения дохода и окончательно — по итогам года.

Стандартные вычеты

Стандартные вычеты «на себя»

Предназначены только для отдельных льготных категорий граждан

Статья 218 «Стандартные налоговые вычеты», пункт 1, подпункты 1-2

Стандартные вычеты на детей

предоставляются родителям, супругу или супруге родителя, усыновителям, опекунам, попечителям, приемным родителям, супругу или супруге приемного родителя, на обеспечении которых находится ребенок.

Статья 218 «Стандартные налоговые вычеты», пункт 1, подпункт 4

Вычет предоставляется с месяца рождения ребенка и до конца года, в котором ему исполнится 18 лет (вычет на студента от 18 до 24 лет, обучающегося очно, предоставляют до конца месяца, в котором он закончит учебу):

⚫ на первого ребенка: 1 400 в месяц

⚫ на второго ребенка: 1 400 в месяц

⚫ на третьего и каждого последующего: 3 000 в месяц

(очередность детей определяется по датам рождения с учетом взрослых детей)

⚫ Единственному родителю вычет положен в двойном размере.

⚫ Также двойной вычет возможен при отказе одного из родителей в пользу другого

Документы для вычета — свидетельство о рождении и заявление родителя.

На ребенка-инвалида родителям положены два вычета:

⚫обычный вычет 1 400 или 3 000

⚫и дополнительный 12 000

Для вычета нужна справка об инвалидности.

На ребенка-инвалида опекунам положены два вычета:

⚫обычный вычет 1 400 или 3 000

⚫и дополнительный 6 000

Для вычета нужны: справка об инвалидности, документ об опеке.

Предел годового дохода для вычетов — 350 000

С месяца, в котором доход превысит эту сумму, вычет не положен.

Работнику, принятому в середине года, лимит нужно считать с учетом дохода по предыдущему месту работы, для этого работник должен предоставить справку о доходах или заявление об их отсутствии.

Важно для новичков!

Стандартные вычеты ❗❗ ❗ не уменьшают сумму, которую работник получает на руки❗❗ ❗ Они не вычитаются из дохода❗❗❗

Стандартные вычеты используются только при расчете налогооблагаемой базы, для того, чтобы уменьшить сумму, которая облагается налогом НДФЛ.

Пример с вычетом

Доход: 20 000

Стандартный вычет на одного ребенка: 1 400

НДФЛ: (20 000 — 1 400 )*13% = 2 418

К выплате: 20 000 — 2 418 = 17 582

Пример без вычета

Доход: 20 000

Вычетов нет

НДФЛ: 20 000*13% = 2 600

К выплате: 20 000 — 2 600 = 17 400

Имущественный вычет

Вычет по НДФЛ при покупке или строительстве жилья работником, вычет предоставляется по заявлению работника. Для предоставления такого вычета работодатель должен получить из налоговой инспекции уведомление о праве работника на такой вычет. Подробная информация в статье 220 Налогового Кодекса.

Облагаемые и необлагаемые доходы

Облагаются НДФЛ в общем порядке:

начисленная заработная плата,

отпускные,

пособие по временной нетрудоспособности.

Не облагаемые суммы:

суточные в пределах норматива,

пособия по беременности и родам,

пособия по уходу за ребенком,

некоторые виды материальной помощи

Полный перечень доходов, не облагаемых НДФЛ, приведен в ст. 217 НК РФ

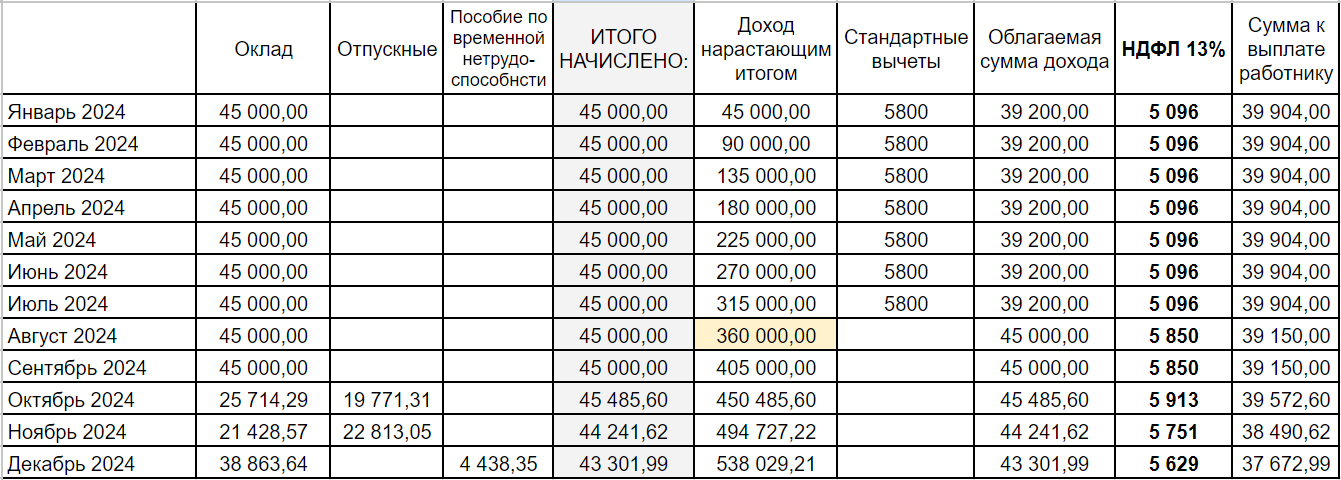

Пример расчета НДФЛ:

Бухгалтерские проводки 2024

Для учета расчетов с бюджетом по НДФЛ в программе 1С Бухгалтерия используется счет:

68.01 НДФЛ при исполнении обязанностей налогового агента

С 2023 года для учета оплаты налогов в бюджет в рамках ЕНП и исполнения обязанности налогоплательщика по уплате налогов (не только НДФЛ, а всех налогов и страховых взносов!) используется счет:

68.90 Единый налоговый счет

НДФЛ, исчисленный налоговым агентом:

Дебет 70 Кредит 68.01

Уплачен единый налоговый платеж:

Дебет 68.90 Кредит 51

Отражено исполнение обязанности по уплате НДФЛ:

Дебет 68.01 Кредит 68.90

Срок уплаты

Уплата НДФЛ производится в рамках единого налогового платежа на единый налоговый счет

В целях уплаты НДФЛ датой получения дохода в виде оплаты труда будет считаться фактический день выплаты такого дохода, а не последний день месяца, за который он начислен, как это было до 2023 года.

❗❗❗Теперь с авансов также нужно удерживать и уплачивать НДФЛ❗❗❗.

⚡️⚫Срок уплаты НДФЛ⚫⚡️

По общему правилу, организации и ИП, выступающие в роли налоговых агентов, должны перечислять суммы исчисленного и удержанного налога 2 раза в месяц:

за период с 1 по 22 число текущего месяца — 28 числа текущего месяца;

с 23 по последнее число текущего месяца — 5 числа следующего месяца.

Особые правила установлены для перечисления НДФЛ, исчисленного и удержанного в конце года. НДФЛ, удержанный за период с 23 по 31 декабря, нужно уплатить в бюджет не позднее последнего рабочего дня календарного года.

Отчетность по НДФЛ

формы и сроки

Форма 6-НДФЛ (расчет исчисленного и удержанного НДФЛ обобщенно по всем физлицам)

Периодичность сдачи: ежеквартально,

срок сдачи по итогам I квартала, полугодия, 9 месяцев — не позднее 25 числа месяца, следующего за соответствующим периодом,

срок сдачи за год — не позднее 25 февраля года, следующего за истекшим налоговым периодом

Сроки подачи Уведомления об НДФЛ удержанном:

• с 1 по 22 число текущего месяца — до 25 числа текущего месяца

• с 23 по последнее число текущего месяца — до 3 числа следующего месяца

Особый порядок в декабре:

• с 23 по 31 декабря — не позднее последнего рабочего дня календарного года

Справки о доходах и суммах налога

(по каждому физлицу в составе расчета 6-НДФЛ)

Срок сдачи: ежегодно,

не позднее 25 февраля года, следующего за истекшим налоговым периодом

Узнать адрес и платежные реквизиты своей налоговой инспекции можно на официальном сайте ИФНС nalog.ru по этой ссылке.

Сложные вопросы:

Обязан ли работодатель запросить у работника справку с предыдущего места работы, чтобы определить общую сумму доходов за год, для целей применения прогрессивной ставки 15%, если доходы превысили 5 млн?

Нет, не обязан.

Налоговый кодекс РФ, статья 226, пункт 3, абзац 3:

«Исчисление суммы налога производится без учета доходов, полученных налогоплательщиком от других налоговых агентов, и удержанных другими налоговыми агентами сумм налога.»

Нужно ли пересчитывать НДФЛ при изменении статуса резидент/нерезидент?

Пересчет НДФЛ при изменении статуса производить нужно.

Пересчет делается только тогда, когда стало известно, что статус налогового резидента или нерезидента на текущий календарный год определен окончательно (то есть уже не изменится).

Обоснование:

Налоговым периодом по НДФЛ признается календарный год (с 1 января по 31 декабря).

Исчисление сумм НДФЛ по каждому работнику производится налоговыми агентами на дату фактического получения дохода (НК РФ, статья 226, пункт 3).

С начала года ставка НДФЛ определяется исходя из текущего статуса работника на дату получения дохода (при этом текущий статус резидент/нерезидент, определяется по 12 месяцам, предшествующим месяцу, в котором получен доход).

Окончательный налоговый статус физического лица, определяющий налогообложение его доходов, полученных за налоговый период (календарный год), уточняется с учетом периода нахождения в РФ в данном году (письмо Минфина России от 30.12.2014 № 03-04-06/68489).

Перерасчет НДФЛ следует делать, если в течение налогового периода работник приобрел (или потерял) статус налогового резидента и этот его статус больше не может измениться: то есть физическое лицо находится (или не находится) в Российской Федерации более 183 дней в текущем налоговом периоде. (Письмо Минфина России от 27.02.2018 N 03-04-06/12086).

Можно ли предоставить работнику стандартные вычеты за те месяцы в году, когда работник не получал доход?

Да, можно (при условии, что в последующих месяцах до окончания календарного года доход был).

Письмо Минфина России от 04.09.2017 N 03-04-06/56583:

«Если в отдельные месяцы налогового периода у налогоплательщика не было дохода, облагаемого налогом по ставке 13 процентов, стандартные налоговые вычеты предоставляются в последующих месяцах, в которых такой доход был получен, за каждый месяц налогового периода, включая те месяцы, в которых не было выплат дохода.»

Письмо Минфина России от 30.10.2018 N 03-04-05/78020:

«Если же выплата дохода начиная с какого-либо месяца полностью прекращена и не возобновляется до окончания налогового периода, налоговая база после прекращения выплат налоговым агентом не определяется, и поэтому стандартный налоговый вычет по налогу на доходы физических лиц за указанные месяцы налогового периода налоговым агентом не предоставляется.»

Страховые взносы

В 2023 году правительство упразднило ПФР и ФСС. Теперь обязанности двух фондов выполняет объединённый Социальный фонд России (СФР). Порядок уплаты части страховых взносов также изменился. Взносы на обязательное пенсионное и медицинское страхование (ОПС и ОМС) и отчисления по временной нетрудоспособности и материнству (ВНиМ) в 2023 году нужно платить единой суммой через ЕНС.

В отличие от НДФЛ, страховые взносы не удерживают непосредственно из зарплаты работника. Взносы в СФР работодатель платит из своих накоплений. Застрахованными теперь считаются не только сотрудники компании, но и подрядчики на ГПХ, за исключением самозанятых.

Как рассчитать. С 2023 года для взносов на ОПС, ОМС и ВНиМ действует единая ставка. Тариф зависит от дохода работодателя и сферы деятельности компании. При расчёте нужно ориентироваться на единую предельную базу в размере 1 917 000 рублей. Пока доход сотрудника за текущий год не превысил эту сумму, работодателю нужно платить взносы по тарифу 30%.

Когда сотрудник перейдёт этот порог, ставка снизится до 15,1%.

Полный перечень льготных тарифов дан в статье 427 НК. Приведём некоторые из них:

Основной тариф взносов

Льготные тарифы

Для IT-компаний и производителей электроники

Для малого и среднего бизнеса и общепита

Доход сотрудника менее 1,917 млн рублей

30% с части зарплаты, которая меньше МРОТ, 15% — с суммы превышения МРОТ

Доход сотрудника более 1,917 млн рублей

15,1% с зарплаты меньше МРОТ, 15% — с суммы превышения МРОТ

Когда платить. Так же, как и в случае с налогом на зарплату, до 25 числа каждого месяца работодатель должен подавать уведомление о суммах рассчитанных взносов. 28 числа каждого месяца налоговая будет списывать выплаты с ЕНС.

Взносы на травматизм

В 2023 году взносы на травматизм не входят в состав Единого налогового платежа. В отличие от других страховых взносов, выплаты на страхование от несчастных случаев и профзаболеваний нужно перечислять по старой схеме. Взносы на травматизм начисляются с доходов всех сотрудников компании, включая нерезидентов. За подрядчиков на ГПХ уплачивать взносы нужно только в том случае, если это указано в договоре.

Как рассчитать. В 2023 году для взносов на травматизм сохранились прежние тарифы. Ставка может составлять от 0,2% до 8,5%. Её размер зависит от класса риска, к которому относится страхователь. Чтобы определить свой тариф и рассчитать взносы на травматизм, нужно:

- Уточнить основной код деятельности компании по ОКВЭД.

- С помощью этого кода определить свой класс профессионального риска. Классы перечислены в приказе Минтруда № 851н.

- Узнать тариф для своего класса риска. Тарифы указаны в законе № 179-ФЗ.

Помните, что компании и ИП должны каждый год подтверждать своё право платить взносы на травматизм по выбранному тарифу. Для этого до 15 апреля необходимо подать в СФР справку и заявление о подтверждении основного вида деятельности.

Когда платить. Как и ранее, взносы на травматизм нужно переводить каждый месяц до 15 числа.

Как рассчитать налог на зарплату: пример

Допустим, Иванов работает продавцом в магазине, который принадлежит индивидуальному предпринимателю Петровой. Оклад Иванова по трудовому договору составляет 30 тысяч рублей. У Иванова есть пятилетняя дочь, и он каждый месяц получает налоговый вычет в размере 1,4 тысячи рублей.

Налоговая база для расчёта НДФЛ составит: 30 000 — 1 400 = 28 600.

Размер НДФЛ (ставка 13%): 28 600 х 0,13 = 3 718.

На руки Иванов получит: 28 600 — 3 718 + 1 400 = 26 282.

Доход Иванова за год не превысит единую предельную базу. Поэтому взносы на ОМС, ОПС и ВНиМ рассчитываются по основному тарифу со ставкой 30%: 30 000 х 0,3 = 9 000.

Допустим, что ИП Петрова платит взносы на травматизм по минимальной ставке 0,2%. Размер взносов за месяц составит: 30 000 х 0,002 = 60.

Легко заполнить и вовремя сдать отчётность по зарплатным налогам помогут решения от «Калуга Астрал». Модуль 1С-Отчётность подойдёт бухгалтерам, которые собираются работать с отчётами прямо в «1С». Если вы не используете «1С» или хотите заполнять документы в другом сервисе, вам понравится программа Астрал Отчёт 4.5. Если вы привыкли работать с отчётностью сразу на нескольких устройствах, попробуйте онлайн-сервис Астрал Отчёт 5.0, благодаря которому можно безопасно хранить документы в облаке и получать доступ к ним с любого ПК.

Уменьшение налога

Для уменьшения суммы НДФЛ в Налоговом кодексе предусмотрены специальные вычеты:

- стандартный (применяется при наличии детей определенного возраста);

- социальный (применяется в случае предоставления документов на лечение или образование);

- имущественный (применяется при приобретении имущества);

- инвестиционный (применяется в отношении операций с ценными бумагами на индивидуальном инвестиционном счете).

Вышеуказанные вычеты оформляются онлайн, через сайт ФНС, или у работодателя.

Уплата страховых взносов с зарплаты

Есть единый взнос в размере 30% (предусмотрены также и льготные ставки) и взнос «на травматизм» — от 0,2 до 8,5% (ставка зависит от класса профессионального риска). Единый тариф работодатель платит в налоговую, а тариф «на травматизм» — в Социальный фонд. Эти взносы идут поверх расходов работодателя на зарплату, то есть не вычитаются из суммы зарплаты.

Реклама 16+. АО «ПФ «СКБ Контур». Реквизиты ОГРН 1026605606620. 620144, Екатеринбург, ул. Народной Воли, 19А.

Пример 1

У сотрудника по договору зарплата 30 000 руб. При минимальном тарифе взносов «на травматизм» в размере 0,2% выплаты составят: 30 000 руб. х 0,302 = 9 060 руб.

У единого взноса есть льготные условия, в частности для малого бизнеса и ИП, которые включены в реестр МСП. Для них общая ставка по пенсионным, медицинским и социальным взносам составляет не 30%, а 15% с части, превышающей МРОТ.

Пример 2

Допутим, ИП есть в реестре МСП. Если зарплата сотрудника такого ИП составляет 30 000 руб., то она как бы включает две части — федеральный МРОТ и часть с его превышения. В этом случае рассчитываем страховые взносы так:

16 242 руб. х 0,30 + 13 758 руб. х 0,15 + 30 000 руб. х 0,002 («на травматизм») = 4 872,6 руб. + 2 063,7 руб. + 60 руб. = 6 996,3 руб.

Калькулятор страховых взносов

Для самостоятельного расчета взносов, в том числе за неполный год, воспользуйтесь бесплатным калькулятором взносов.

Обратите внимание на КБК по страховым взносам во внебюджетные фонды РФ на 2023 год.

Какие налоги платит работодатель за работника

При оформлении сотрудников в штат любое предприятие обязано выплачивать им вознаграждение за труд. Это, в первую очередь, зарплата, а также премии, отпускные, пособие за первые 3 дня заболевания, различные компенсации, доплаты и надбавки. По отношению к своему персоналу любой работодатель становится, во-первых, налоговым агентом, который должен оплачивать государству НДФЛ, и, во-вторых, страхователем, перечисляющим взносы.

Таким образом налоги на зарплату можно разделить на 2 основные группы:

- Подоходный налог – основной вид зарплатного налога. Работодатели обязаны рассчитать и удержать НДФЛ с доходов работников при их начислении. Есть три базовых ставки в процентах – 13, 15 и 30. Первая применяется к доходам не более 5 млн рублей в год. Вторая, повышенная действует в отношении доходов, которые превышают 5 млн рублей в год, но только с суммы такого превышения. Третья используется для нерезидентов, то есть тех лиц, кто находился в РФ менее 183 календарных дней за 12 подряд месяцев.

- Страховые взносы – за всех сотрудников работодателю нужно платить в СФР (Социальный фонд России) взносы на обязательное соцстрахование. Эти суммы включаются в расходы бизнеса. В 2023 году из-за объединения Пенсионного и Социального фондов уплата взносов производится по единому тарифу. Базовый размер 30% действует при начислении с доходов в рамках предельных лимитов. Пониженный тариф в 15,1% применяется при расчете с доходов свыше установленных лимитов. Размер предельного лимита в 2023 году = 1 917 000 рублей.

Отдельным видом налогов с заработной платы являются взносы на «травматизм». Как и ранее, их нужно рассчитывать и платить отдельно по ставке с учетом присвоенного класса профриска (в диапазоне 0,2-8,5%).

Какой налог с зарплаты в совокупности

Общая сумма отчислений зависит от размера зарплаты специалиста. К примеру, если величина заработка составляет 54 000 рублей, какие отчисления с зарплаты делает работодатель:

- НДФЛ при отсутствии права на вычеты = 54 000 руб. х 13% = 7 020 руб.

- Взносы по базовому тарифу в 30% = 54 000 руб. х 30% = 16 200 руб.

- Травматизм 0,2% = 54 000 руб. х 0,2% = 108 руб.

- Итого за одного специалиста нужно в месяц заплатить 23 328 руб.

Расчет страховых взносов с заработной платы

Каждый работодатель должен платить взносы на 4 вида обязательного страхования: пенсионное (22%), медицинское (5,1%), социальное (2,9%) и от несчастных случаев на производстве (от 0,2 до 8,5% в зависимости от класса опасности работ). Итого минимум 30,2%.

Некоторые предприятия имеют право на пониженные ставки взносов. Список льготников перечислен в статье 427 НК РФ. С 2019 года этот список заметно сократился.

Перекладывать взносы на сотрудника нельзя, работодатель их обязан платит за свой счет.

Здесь тоже есть необлагаемые выплаты, и их нужно учитывать. Они перечислены в статье 422 НК РФ. Они во многом пересекаются с выплатами, которые не облагаются НДФЛ. Вот самые распространенные:

- возмещение расходов на профессиональную переподготовку и повышение квалификации;

- матпомощь в связи со смертью члена семьи;

- матпомощь в связи с рождением (усыновлением) детей до 50 тысяч рублей;

- матпомощь до 4 тысяч рублей в год;

- компенсация процентов по ипотеке и т.д.;

- государственные пособия и компенсации.

Если такие выплаты были, их нужно вычесть из зарплаты, прежде чем считать взносы.

Вернемся к нашему примеру.

За январь Анне Телегиной начислили 50 000 руб., плюс 5 000 руб. – материальная помощь. При расчете взносов бухгалтер вычтет 4000 руб. в качестве скидки на мат. помощь и посчитает взносы с 51 000 рублей:

- 51 000*22% = 11 220 руб. – взносы на пенсионное страхование;

- 51 000*5,1% = 2 601 руб. – взносы на медицинское страхование;

- 51 000*2,9% = 1 479 руб. – на социальное страхование (на случай временной нетрудоспособности и материнства);

- 51 000*0,2% = 102 руб. – на страхование от несчастных случаев на производстве и профзаболеваний.

Итого компания заплатит за Анну 15 402 руб. страховых взносов. Их нужно перечислить в ИФНС и ФСС до 15 числа месяца, который следует за месяцем начисления. То есть, если речь о взносах с январской зарплаты, то их нужно перечислить в бюджет до 15 февраля.

Взносы за следующие месяцы нужно считать по аналогии с подоходным налогом – нарастающим итогом.

Возможные штрафы за неправильный расчет НДФЛ, взносов или опоздание с их уплатой – 20% от недоимки, плюс пени. Отдельные штрафы возможны за ошибки в отчетах по НДФЛ и страховым взносам.

Если Вы все же не готовы каждый месяц отвлекаться от основных задач вашего бизнеса и переживать о том, все ли верно сделал ваш бухгалтер, компания 1C-WiseAdviсe возьмет на себя эти работы и гарантирует Вам расчет зарплаты и расчеты налогов и взносов без ошибок.

Мы, являясь официальным представителем копании 1С в сфере аутсорсинга бухгалтерских услуг, разработали уникальные в своем роде многоуровневые контрольные мероприятия для поддержания высокого качества представляемых услуг нашим клиентам.

Чтобы минимизировать ваши затраты на услуги и исключить какие-либо ошибки в работе, мы автоматизировали все стандартные операции в расчетах.

Помимо этого качество наших сервисов подтверждено полисом страхования профессиональной ответственности перед клиентами с покрытием до 70 000 000 рублей. Это гарантирует Вам, что в случае возникновения ошибки по вине нашего специалиста, Ваши финансовые потери застрахованы, убытки компании будут возмещены в оперативном порядке.

Хотите читать советы налоговых экспертов и главных бухгалтеров?

Подпишитесь на обновления блога

Изменения в налоговых вычетах

С 2024 года работники могут больше сэкономить на НДФЛ за счёт социальных вычетов. Напомним, что большую часть из них физлица могут получать через работодателей. Это касается вычетов на медицину, обучение, фитнес, страхование и дополнительное пенсионное обеспечение. Нельзя получить через налогового агента социальный вычет за благотворительные пожертвования и за прохождение независимой оценки квалификации.

Получить вычет у работодателя можно в том же году, когда были осуществлены расходы. А вот подать заявление в ФНС можно лишь по окончании расчётного года. Поэтому работники нередко обращаются за вычетами в свои компании.

Кратко перечислим изменения, которые введены в части социальных вычетов в 2024 году:

- предоставляется вычет на очное образование супруги / супруга в образовательном учреждении (раньше вычет за супругов не давался);

- до 150 тыс. рублей увеличена сумма вычета на обучение (кроме детей), на лечение, исключая дорогостоящее, на фитнес, на страхование, на пенсионное обеспечение и на оценку квалификации;

- на обучение детей суммарно обоим родителям положен вычет 110 тыс. рублей в расчёте на каждого ребёнка;

- по расходам, понесённым с 01.01.2024, вычеты могут быть получены в упрощённом порядке через личный кабинет налогоплательщика. Работнику не придётся подавать 3-НДФЛ и другие документы, поскольку ФНС получит информацию непосредственно от компаний, которые оказывали услуги;

- если всё же потребуется подтвердить расходы, понесённые после 01.01.2024, то для этого будут применяться справки установленных форм, которые нужно будет получать в этих компаниях.

Новая форма 6-НДФЛ

Основные изменения в новом бланке, который применяется с 2024 года, будут таковы:

- в каждом квартале теперь ровно 6 расчётных периодов;

- удержанный и возвращённый налог нужно не только отразить общей за квартал суммой, но ещё и разбить на 6 частей – по количеству расчётных периодов;

- некоторые показатели отражать больше не придётся, например, выплату по ДГПХ или дивиденды;

- появилось новое поле «Налоговая база»;

- незначительные корректировки внесены в справку о доходах физлиц, бывшую 2-НДФЛ.

Мы рассмотрели основные новшества по НДФЛ, которые затронут бизнес в 2024 году. Как видно, нюансов немало. Также нельзя исключить новых изменений и настройки правил в связи с переходом на ЕНС.