Фонд оплаты труда — общее понятие, которое включает в себя все средства, затрачиваемые предприятием на оплату труда сотрудников. Его нужно отличать от более узкого понятия «фонд заработной платы» (или ФЗП).

В российской законодательной базе отсутствует четкое и однозначное определение, что такое фонд оплаты труда. Это же касается и его размера, и формулы расчета.

В статье мы расскажем о том, что обычно включают в ФОТ, как он рассчитывается и как избежать распространенных ошибок при его анализе и планировании.

Что входит в фонд оплаты труда

Если в ФЗП включают только зарплату и различные доплаты (например, коэффициенты и надбавки за выслугу лет), регулярные премии, то в ФОТ, кроме этих выплат, дополнительно входят:

- оплата трех дней больничного;

- командировочные расходы;

- отпускные;

- выплаты за условия труда;

- компенсации (например, проезда, питания, мобильной связи);

- нерегулярные премии;

- выходные пособия;

- сверхурочные.

Поэтому при расчете ФОТ нужно понимать, что он всегда будет больше, чем фонд зарплаты.

Как правило, в данный расчет не включают расходы, которые напрямую не связаны с трудом сотрудников. К примеру, нельзя учитывать покупку подарков, выплаты материальной помощи, покупку путевок, социальные пособия, безвозмездные ссуды от предприятия.

В чем его отличие от ФОТ

Разберем, как между собой соотносятся фонд оплаты труда (ФОТ) и фонд заработной платы (ФЗП): ФОТ — обобщенный, а зарплатный фонд — более узкий показатель. В ФОТ учитывают все выплаты, связанные с персоналом: периодические, разовые, социальные и налоговые отчисления.

В ФЗП входят только выплаты, непосредственно связанные с вознаграждением сотрудников, социальные выплаты в нем не учитываются — это и есть ключевое отличие ФЗП от ФОТ организации. То есть в фонд оплаты труда входит как ФЗП, так и другие обязательные и необязательные выплаты. По факту, ФЗП — это ФОТ за вычетом дополнительных расходов на персонал.

Структура ФЗП

Бухгалтерия рассчитывает фонд заработной платы в разрезе должностей на основе штатного расписания. Это суммарная величина, в которой учитываются все выплаты служащим предприятия: как штатным сотрудникам, так и совместителям.

Структура суммарного зарплатного показателя зависит от отраслевых и организационных особенностей предприятия. Зарплату начисляют и платят на основании локальных нормативов — коллективного договора, положений об оплате труда, о доплатах и надбавках, премировании. В этих актах фиксируются все компенсации, премии и поощрения, положенные работникам конкретного предприятия.

В обобщенном виде фонд заработной платы включает в себя такие выплаты:

- зарплату (в денежной и натуральной форме);

- расчеты за неотработанное время (отпускные);

- доплаты, надбавки и поощрения (стимулирующие, компенсационные, премирование);

- различные регулярные компенсации (питание, проживание, топливо).

Оплата за неотработанное время тоже учитывается в расчетах. Если сотрудник отсутствовал на работе по уважительной причине, то ему это компенсируют. К таким причинам относится отпуск, обучение и переподготовка, простои на предприятии, выполнение общественных обязанностей и другие основания, не зависящие от работника.

Как рассчитать фонд оплаты труда?

Некоторые выплаты не включают в фонд заработной платы. Разовые премии, дивиденды, перечисления от специальных учреждений, материальная помощь и кредиты от работодателя не учитываются в составе суммарного зарплатного показателя.

Сроки формирования фонда оплаты труда

В зависимости от потребности организации, фонд заработной платы можно рассчитать на любой интересующий период, даже на одни сутки. На практике чаще используют другие единицы отчета:

- ФОТ на год рассчитывают за последний календарный годичный период, используют этот показатель для определения всей суммы фонда оплаты труда;

- ФОТ на месяц чаще применяют для различных видов отчетов;

- ФОТ на день используют как теоретический показатель для анализа расходов фирмы;

- ФОТ на час понадобится тем предприятиям, где сотрудники трудятся на почасовой системе оплаты.

Расчет годового ФОТ

Для того чтобы рассчитать годовой показатель фонда оплаты труда, нужно иметь для вычислений следующие данные:

- суммы выплаченных сотрудникам зарплат согласно ведомостям;

- количество отработанных часов (вычисляется по табелям учета рабочего времени);

- показатели дополнительных затрат, закрепленные в локальных нормативных актах фирмы;

- количество сотрудников по списку и их оклады (фиксируются в штатном расписании);

- формы оплаты, принятые на фирме (оклад, сдельная, почасовая).

Универсальная схема

Универсальная схема расчета предусматривает сложение всех сумм, предназначенных для персонала. Для того чтобы подсчитать ее максимально просто, хоть и несколько приблизительно, используют такую формулу:

- ФОТгод – годовой показатель фонда оплаты труда;

- ЗПс-м – среднемесячная заработная плата (все суммы выплат за год, поделенные на 12);

- Чср-сп. – среднесписочная численность сотрудников (суммированное количество работников за каждый день месяца, разделенное на количество дней в месяце, повторенное 12 раз по числу месяцев в году).

НАПРИМЕР. В штате ООО «Традиция» с января по март 2016 года числилось 12 человек, в апреле взяли еще 2 работников, штат не менялся до октября, когда был уволен 1 человек, а в декабре взято на работу еще трое. Предварительно вычисленная по ведомостям среднемесячная зарплата персонала, включая премии, доплаты и бонусы, составила 456 тыс. руб. Сначала определим среднесписочную численность работников: (12 х 3 месяца) + (12+2(апрель)) + (14 х 6 (до октября)) + (14-1(октябрь)) + 13 (ноябрь) + (13 + 3(декабрь)) / 12 = 13.

Рассчитаем ФОТ для ООО «Традиция» за 2016 год: 456 000 х 13 х 12 = 71 136 000 руб.

При почасовой оплате

Расчет ФОТ для почасовой оплаты труда производится по следующей схеме:

- ФОТчас – фонд оплаты труда для почасовиков;

- ∑ст. – сумма ставок почасовых рабочих;

- РЧ – количество рабочих часов.

При сдельной оплате

Расчет ФОТ для сдельной оплаты труда производится так:

- ФОТсд. – фонд оплаты труда для рабочих со сдельной зарплатой;

- Vпл. – объем продукции по плану;

- Цед. – цена за единицу продукции;

- К – различные компенсации;

- Н – надбавки;

- Пр. – премии;

- Всоц.– социальные выплаты.

К СВЕДЕНИЮ! Если требуется вычислить не годовой, а месячный ФОТ или использовать другую отчетную единицу, нужно брать для формул соответствующие показатели, то есть не умножать среднемесячную зарплату на 12, а среднесписочную численность определять за 1 отчетный месяц.

Что входит в фонд заработной платы: его состав и структура в балансе

Фонд заработной платы – один из элементов ФОТ, представляющий собой выраженную в стоимостной форме сумму средств, предназначенных для выплаты заработной платы членам трудового коллектива.

Состав фонда заработной платы, как и в целом состав ФОТ, во многом зависит от внутрифирменной структуры и содержания локальных «зарплатных» актов (положения об оплате труда, о премировании и др.). Помимо выплат — вознаграждений за труд (по тарифам и ставкам), ФЗП включает премии, вознаграждения и поощрительные выплаты.

Можно выделить четыре основные составные части ФЗП:

- непосредственно зарплата;

- оплата неотработанного временного промежутка (отпуска, простои);

- поощрительные выплаты (премии, бонусы за выслугу лет);

- «поддерживающие» выплаты (бесплатная или частичная компенсация работникам питания, коммунальных услуг, топлива).

Структура в балансе ФЗП в разных компаниях различается. К примеру, структура «зарплатного» фонда небольшой консалтинговой фирмы может выглядеть следующим образом:

Всего ФОТ — 100%, в том числе:

- администрация — 35%;

- консультанты — 40%;

- бухгалтерия — 15%;

- технический персонал — 10%.

В отношении формулы расчета ФЗП применяются те же алгоритмы и подходы, что и для расчета ФОТ, описанные в предыдущем разделе.

ФЗП, как и ФОТ в целом, требует к себе скрупулезного и внимательного подхода, поэтому уважающие себя фирмы регулярно составляют смету «зарплатного» фонда, а также занимаются не только его планированием, но и регулярным анализом. Об этом поговорим далее.

Что такое смета ФОТ?

Основное назначение сметы ФОТ – планомерное использование «зарплатных» средств. Обычно расчеты составляются на год с разбивкой по кварталам или месяцам. Из сметы должно быть видно, по каким направлениям расходуются средства, а также величины компонентов ФОТ.

Отдельно производится разбивка «зарплатных» расходов по категориям работников (администрация, основной производственный персонал и т. д.). Это позволяет осуществлять контроль над использованием средств и использовать необходимую «зарплатную» информацию для целей внутреннего планирования.

Важно произвести корректное начисление зарплаты работникам. Рассказываем о порядке проведения данной процедуры.

Смета может составляться не только по основным элементам ФЗП, но и по выплатам, носящим социальный характер и прочим.

Смета ФОТ — элемент планирования, характерный в большей степени для крупных предприятий, имеющих в штате специалистов соответствующего уровня и квалификации и сохраняющих подходы к планированию со времен плановой (социалистической) экономики. В современных коммерческих структурах этот документ менее распространен или имеет иное название. О процессе планирования поговорим в следующем разделе.

Необходимые условия для анализа заработной платы

Чтобы работодатель мог оценить, достаточно ли у него персонала, какой реальный уровень расходов на зарплату в общей сумме и на основании этого построить эффективную систему оплаты труда, ему нужно проанализировать зарплатные показатели.

Для полноценного и качественного анализа нужно соблюдать несколько условий:

- в компании должны быть ЛНА, касающиеся зарплаты: положение об оплате труда и о премировании, ПВТР, штатное расписание. Также в учетной политике нужно отразить, как будет учитываться и куда относиться вознаграждение за труд.

Во многих компаниях этими локальными актами просто пренебрегают, поэтому бывает трудно разобраться в начислениях. Особенно это касается вопросов премирования, когда руководитель хочет поощрить одних сотрудников и несправедливо обделяет других. Без четких ЛНА трудно обосновать правомерность начисления таких выплат;

- во всех внутренних регламентах, касающихся оплаты труда, информация должна быть одинаковая. Хотя бы в штатном расписании, трудовых договорах и зарплатных ведомостях должны быть одинаковые цифры. Но на практике часто суммы разнятся, опять же потому что по желанию руководства выплачиваются какие-либо надбавки, не отражающиеся в нормативных актах компании;

- вознаграждение за труд должно начисляться и учитываться в соответствие с законодательством. В большинстве организаций зарплату платят в соответствие с Трудовым кодексом и другими законами РФ, но все равно еще достаточно тех, кто использует «серые» схемы.

Если эти условия не соблюдаются, то сложно проводить аналитику, составлять прогнозы и планировать бюджет компании.

Как провести анализ фонда заработной платы

Когда говорят про анализ фонда заработной платы, чаще всего подразумевают не анализ отдельно ФЗП, а анализ ФОТ, это позволяет оценить ситуацию с расходами на зарплату в целом, комплексно.

При анализе выявляют факторы, которые оказывают максимальное влияние на изменение зарплатных показателей. Для этого сопоставляют текущие и плановые цифры, сравнивают их с прогнозными данными, определяют динамику роста или спада и выявляют отклонения. На основе полученной информации делают выводы и разрабатывают рекомендации, чтобы оптимизировать расходы на персонал.

Прежде всего, стоит определить фактический размер ФОТ, для этого вычисляют объем фонда за предшествующий период или основываются на совокупности показателей бухгалтерской документации.

В основном выделяют два типа анализа: горизонтальный, который позволяет отследить расходы в динамике, и вертикальный, с помощью которого можно соотнести ФОТ с другими показателями.

При горизонтальном анализе сравнивают информацию за текущий и прошедший или несколько прошедших периодов, либо фактические и плановые показатели. При вертикальном — анализируют данные в одном периоде и определяют соотношение расходов на оплату труда с другими финансовыми показателями, например, какая сумма выручки или сколько прибыли приходится на рубль зарплатных расходов.

На практике в большинстве случаев экономисты, кадровые специалисты или сами руководители, которые проводят анализ, придерживаются распространенного алгоритма, который можно скачать по ссылке ниже.

Алгоритм, как провести анализ фонда начисленной заработной платы, скачайте по ссылке.

Обратите внимание, в алгоритме – общий анализ части показателей, по которым можно оценить, как используется фонд оплаты труда. В каждой компании анализируют еще ряд факторов и их влияние на оплату труда в отдельной конкретной ситуации.

Разобраться во всех показателях и построить эффективную систему оплаты труда в своей компании вы сможете после нашего курса « Системы оплаты труда работников ».

Зачем нужны ФЗП и ФОТ

С помощью сведений о размере ФЗП и ФОТ руководство предприятия:

- анализирует расходы по оплате труда в разрезе разных подразделений и по предприятию в целом;

- корректирует себестоимость и определяет цены на продукцию;

- выявляет пути снижения расходов на предприятии;

- оценивает эффективность работы предприятия;

- планирует и составляет бюджет на будущий период.

Бухгалтеру эти данные потребуются для заполнения отдельных видов отчетности (например: вышеуказанной формы Росстата).

Сведения о ежемесячном размере ФОТ может запросить банк, с целью проверки благонадежности предприятия, или, если оно решит взять кредит. А также инспекторы госорганов в процессе проведения контрольных мероприятий.

Как планировать ФЗП и ФОТ

Конечно легче спланировать ФЗП. Если значительных кадровых изменений на предприятии не грядет, можно отталкиваться от фактических показателей.

Так, годовой ФЗП по работникам на окладе рассчитывают так:

ФЗП (оклад) = Среднемесячный заработок * Среднесписочная численность * 12

По сдельщикам расчет будет следующим:

ФЗП (сдельная оплата труда) = Ставка за ед. продукции * Объем выпуска за год + Надбавки + Премии

По персоналу, который работает по часовой ставке:

ФЗП (почасовая ставка) = Сумма ставок всех работников * Количество рабочих часов в году

А спланировать ФОТ намного сложнее. Ведь точно спрогнозировать объем предстоящих выплат невозможно. Поэтому чаще ФОТ закладывают в бюджет по нормативу. Например, как определенный процент от плановой выручки.

Пример: В ООО «Меридиан» планирует размер ФОТ на следующий год. Среднесписочная численность сотрудников на окладе — 70 человек. Плановая среднемесячная заработная плата — 35 тыс. рублей.

Среднесписочная численность сдельщиков — 20 человек. Ставка за единицу продукции — 500 руб. Плановый выпуск на следующий год — 100 тыс. штук. Премия за выполнение плана — 7% от основной суммы.

Плановая выручка — 500 млн руб. Норматив на ФОТ — 20%.

ФЗП (оклад) = 35 тыс. руб. * 70 человек * 12 мес. = 29,4 млн руб.

ФЗП (сдельная оплата труда) = (500 руб. * 100 тыс. шт) + (500 руб. * 100 тыс. шт) * 7% = 53,5 млн руб.

ФЗП = 29.4 млн руб. + 53,5 млн руб. = 82.9 млн руб.

ФОТ = 500 млн руб. * 20% = 100 млн

Следовательно на дополнительные выплаты предприятие сможет направить: 100 млн руб. — 82,9 млн руб. = 17,1 млн руб.

Ваш браузер не поддерживается

Интернет-сервис Студворк построен на передовых, современных технологиях и не может гарантировать полную поддержку текущего браузера.

Установить новый браузер

- Google Chrome

Скачать

Яндекс Браузер

Скачать

Opera

Скачать

Firefox

Скачать

Microsoft Edge

Нажимая на эту кнопку, вы соглашаетесь с тем, что сайт в вашем браузере может отображаться некорректно. Связаться с техподдержкой

Работаем по будням с 8.00 до 18.00 по МСК

Статистика оплаты труда

Фонд оплаты труда – это совокупность денежных сумм, начисленных персоналу организации за выполненную в течение определенного периода работу.

В зависимости от характера выплат заработной платы выделяют три группы:.

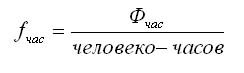

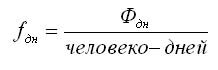

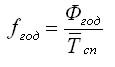

- часовой фонд заработной платы Фчас,

- фонд дневной заработной платы Фдн,

- полный фонд заработной платы (месячный, квартальный, годовой) Фгод.

Заработная плата отдельных работников разная, поэтому определяется интегральный показатель, характеризующий уровень средней заработной платы. Средняя заработная плата определяется делением фонда оплаты труда Ф на отработанное время или среднесписочную численность персонала:.

Средняя заработная плата

В зависимости от задач экономического анализа средние уровни заработной платы можно определить исходя из часового, дневного или полного фонда оплаты труда. Средняя часовая заработная плата рассчитывается по формуле:

средняя дневная заработная плата рассчитывается по формуле:

средняя годовая заработная плата одного рабочего рассчитывается по формуле:

Годовой фонд заработной платы

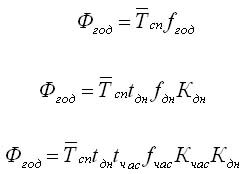

Рассмотренные три уровня заработной платы связаны с отработанным временем. Годовой фонд заработной платы рассчитывается по формуле:

где Тсп – среднесписочная численность,

tдн – средняя продолжительность рабочего периода,

tчас – средняя продолжительность рабочего дня,

Кчас — коэффициент доплат к часовому фонду до дневного,

Кдн – коэффициент доплат к дневному фонду до полного.