Показатели средней и среднесписочной численности работников надо рассчитывать для заполнения отчетных форм, представляемых в Росстат (например, формы П-4, 1-Т). Рассмотрим, как верно рассчитать эти показатели и отчитаться по ним.

- Зачем нужны показатели

- Порядок расчета

- Представление сведений в органы статистики

- Оформляем отчет для ИФНС

Зачем нужны показатели

Показатель среднесписочной численности необходим для:

- заполнения отчета «Сведения о среднесписочной численности за прошедший год» для ИФНС;

- определения формы представления отчетности в налоговую инспекцию: согласно абз. 3 п. 3 ст. 80 НК РФ налогоплательщики, среднесписочная численность работников которых предшествующий календарный год превышает 100 человек, сдают отчетность в электронном виде;

- определения формы представления расчета по страховым взносам: на основании п. 10 ст. 431 НК РФ плательщики, у которых среднесписочная численность физлиц, в пользу которых производятся выплаты и иные вознаграждения, за предшествующий расчетный период превышает 25 человек, представляют отчет в электронном виде;

- заполнения расчета по форме 4-ФСС (поле «Среднесписочная численность работников») (п. 5.15 Порядка заполнения формы расчета по начисленными уплаченным страховым взносам на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний, а также по расходам на выплату страхового обеспечения, утвержденного Приказом ФСС РФ от 26.09.2016 №381);

- расчета суммы налога на прибыль, уплачиваемого по месту нахождения обособленного подразделения, если учреждение использует для расчета показатель среднесписочной численности (п. 2ст. 288 НК РФ). Доходы и расходы казенного учреждения, связанные с исполнением государственных функций, в том числе с оказанием государственных услуг, не учитываются в целях налогообложения прибыли (пп. 33.1 п.1 ст. 251, п. 48.11 ст. 270 НК РФ). Однако при реализации казенным учреждением товаров и услуг такие доходы подлежат включению в базу по налогу на прибыль организаций (пп. 1 п. 1 ст. 146, п. 1 ст. 249 НК РФ, Письмо Минфина РФ от 13.07.2015 № 03-03-03/40083, направленное Письмом ФНС РФ от 21.07.2015 № ЕД-4-3/12819).

Показатель средней численности работников используется для того, чтобы определить возможность применения казенным учреждением системы налогообложения в виде ЕНВД, а также чтобы узнать, не утратило ли учреждение право на применение этой системы налогообложения (пп. 1 п. 2.2, п. 2.3 ст. 346.26 НК РФ, Письмо Минфина РФ от 07.04.2016 № 03-11-06/3/19830).

Средняя и среднесписочная численность: в чём отличие

В среднесписочной численности учитываются сотрудники по трудовым договорам. В расчёт не включаются:

Как рассчитать среднесписочную численность работников? Часть1. Работники с полной занятостью

- внешние совместители,

- неработающие сотрудники в декрете,

- сотрудники в учебном отпуске.

Средняя численность шире среднесписочной. Она включает как сотрудников по трудовым договорам, так и внешних совместителей и работников по договору ГПХ.

В отчётности чаще всего используется среднесписочная численность.

Попробовать бесплатно

Пошаговая инструкция по расчёту среднесписочной численности работников

Среднесписочная численность рассчитывается для квартала, полугодия, 9 месяцев и года. Принцип такой: посчитайте количество работников за каждый месяц периода и разделите на количество месяцев в этом периоде. Например, если в первом квартале на вас работали 6 человек, а во втором — 4, среднесписочная численность за полугодие — 5 сотрудников

Если за период расчёта ничего не менялось — сотрудники не увольнялись и не приходили, работали на полной ставке, просто посчитайте их по головам.

Бывают ситуации посложнее. Появляются новые сотрудники и уходят старые, кто-то берёт декретный отпуск, а кто-то работает неполный день. Чтобы всё правильно посчитать, используйте пошаговую инструкцию.

Шаг 1. Посчитайте ССЧ сотрудников с полным рабочим днём

Сложите работников за каждый день месяца — даже тех, кто болел или был в отпуске — и разделите на общее число дней в месяце.

Таким же способом посчитайте сотрудников за остальные месяцы.

Шаг 2. Посчитайте ССЧ сотрудников с неполной ставкой

Если у вас нет сотрудников с неполным рабочим днём, переходите к следующему шагу.

Сначала посчитайте, сколько часов отработали все сотрудники с неполной ставкой за каждый месяц.

Отработанные часы сотрудников разделите на дневную норму рабочих часов, умноженную на число рабочих дней в месяце.

Шаг 3. Посчитайте ССЧ всех сотрудников

- Сложите ССЧ сотрудников с полным рабочим днём и неполной ставкой за каждый месяц. Результат округлите до целого числа.

- Разделите количество работников на полной и неполной ставке на количество месяцев в периоде. Снова округлите до целого числа.

Численность рассчитывается за периоды:

- квартал – посчитайте ССЧ сотрудников с января по март и разделите на 3;

- полугодие – посчитайте ССЧ сотрудников с января по июнь и разделите на 6;

- 9 месяцев – посчитайте ССЧ сотрудников с января по сентябрь и разделите на 9;

- год – посчитайте ССЧ сотрудников с января по декабрь и разделите на 12.

Итоговый результат среднесписочной численности работников нужен для РСВ и 4-ФСС.

От ССЧ зависит, как работодатель будет отчитываться по сотрудникам: на бумаге или электронно. Например, РСВ можно сдавать на бумаге, только если сотрудников не больше 10. Еще ССЧ влияет на ограничения для УСН и патента. На патенте численность не должна превышать 15 человек, а на УСН — 130. Если сотрудников станет больше, придется сменить систему налогообложения.

Новым ИП — год Эльбы в подарок

Год онлайн-бухгалтерии на тарифе Премиум для ИП младше 3 месяцев

Как наказывают за непредставление сведений о ССЧ

Срок сдачи среднесписочной численности в 2021 году не установлен, так как эта форма отчетности как самостоятельный документ отменена с января текущего года. Информация подается в составе Расчета по страховым взносам (РСВ). За срыв срока при сдаче РСВ ответственность предусмотрена ст. 119 НК РФ — штраф в размере от 5% до 30% от суммы неуплаченных вовремя взносов, но не менее 1000 руб.

Если субъект хозяйствования не подаст сведения по форме П-4, к нему могут быть применены меры воздействия в соответствии со ст. 13.19 КоАП РФ:

- административный штраф в отношении должностных лиц выписывается в сумме от 10 до 20 тыс. руб.;

- штраф применительно к юридическим лицам в размере от 20 до 70 тыс. руб.;

- при повторном нарушении максимальный уровень взыскания для должностных лиц возрастает до 50 тыс. руб., для предприятий до 150 тыс. руб.

Создавайте РСВ в СБИС. Программа сама сформирует отчет по данным бухучета и сведениям о сотрудниках. Узнать подробнее.

Как рассчитать среднесписочную численность

Так как основу ССЧ составляет списочная численность, необходимо определить сначала общее количество работников в штате за каждый день. Далее выводится среднесписочный состав наемного персонала за месяц, после чего можно определить ССЧ по итогам квартала, полугодия, 9 месяцев или года.

Списочный состав за каждый день определяется на основе табелей учета рабочего времени. Субъекты хозяйствования могут применять собственные формы табелей или использовать рекомендованные Госкомстатом шаблоны Т-12 и Т-13 (унифицированные формы представлены в Постановлении Госкомстата от 05.01.2004 г. № 1).

Для расчета среднесписочной численности работников по итогам месяца используется следующая формула:

ССЧ за месяц = Сумма показателей СЧ за каждый день / Число календарных дней в месяце.

Учитывается численность наемного персонала за все календарные дни, а не только за рабочие смены (в расчет принимаются и праздничные, выходные дни). Например, если в рассматриваемом месяце 30 дней, суммировать надо 30 показателей численности и разделить полученную сумму также на 30. В нерабочие дни количество работников приравнивается к показателю за предшествующий рабочий день. Специалисты, которые отработали неполный месяц, в расчете участвуют как целая единица.

Условия для включения сотрудников в списочную численность:

- физическое лицо трудоустроено по трудовому договору;

- для человека это место работы является основным, даже если он работает на неполную ставку;

- трудовые функции в рассматриваемом месяце выполнялись физическим лицом один день или более;

- сотрудники, работающие на условиях неполного рабочего времени, учитываются в ССЧ пропорционально отработанному времени.

В расчет принимаются лица, работающие в период испытательного срока, надомники, студенты, зачисленные на штатные должности на период прохождения ими производственной практики, декретницы, работники с иностранным гражданством, прогульщики, вахтовики, трудоустроенные лица, находящиеся под следствием. В численность должны входить и собственники предприятия, получающие заработную плату, временно отсутствующие работники (находящиеся на больничных, в отпусках и командировках).

Кто не входит в среднесписочную численность работников:

- внешние совместители;

- лица, привлекаемые к работам по договору ГПХ;

- работники, направленные за границу или переведенные в другую организацию при условии, что за ними не сохраняется заработная плата;

- сотрудники, направленные на учебу с отрывом от выполнения рабочих функций с условием выплаты им стипендии;

- лица, изъявившие желание уволиться и прекратившие выполнение трудовых функций, не включают в списочную численность с момента невыхода на рабочее место;

- собственники, которым не платится заработная плата;

- адвокаты, военнослужащие.

Формула среднесписочной численности работников за год:

ССЧ годовая = Сумма показателей ССЧ за все месяцы отчетного года / 12

Полученный результат округляется до целых единиц.

Списочная численность работников: что это и как ее посчитать

Списочная численность — это численность персонала организации на определенный календарный день месяца. В нее включаются все работники, с которыми заключены трудовые договоры, включая временных и сезонных, а также работавшие собственники организаций, получавшие заработную плату в данной организации. Причем не только те, кто фактически отработал этот день, но и те, кто отсутствовал на работе, например, был в командировке, на больничном, в отпуске (в т. ч. за свой счет) и даже прогулял работу (полный перечень см. в п. 77 указаний Росстата № 832, в п. 75 указаний Росстата № 872).

Категории работников, не учитываемых в списочной численности, приведены в п. 78 указаний Росстата № 832 и в п. 76 указаний Росстата № 872. В частности, это:

- внешние совместители;

- работающие по договорам ГПХ;

- собственники, не получающие в организации зарплату и др.

Работницы, находящиеся в декрете или «детских» отпусках, в общем случае включаются в списочную численность, но не учитываются в среднесписочной. Но если они трудятся неполный день или на дому с сохранением пособия, в ССЧ их учитывают (п. 79.1 указаний Росстата № 832, п. 77.1 указаний Росстата № 872). С 2020 года работника, уволенного в пятницу, включать в списочную численность за субботу и воскресенье не надо (п. 76 указаний Росстата № 711, п. 74 указаний Росстата № 872).

Как учитывать работников неполного дня

Здесь все зависит от того, на каком основании применяется неполная занятость.

Если неполный рабочий день — инициатива работодателя или требование закона, таких работников считают за полную единицу. А если неполное время установлено трудовым договором, штатным расписанием или с письменного согласия работника, то пропорционально отработанному времени в следующем порядке (п. 79.3 указаний Росстата № 832, п. 77.3 указаний Росстата № 872):

- Рассчитывают общее количество отработанных человеко-дней. Для этого делят отработанные человеко-часы на продолжительность рабочего дня, исходя из длительности рабочей недели:

- при 40-часовой рабочей неделе — на 8 часов (при 5-дневной рабочей неделе) или на 6,67 часа (при 6-дневной);

- при 36-часовой — на 7,2 часа (при 5-дневной рабочей неделе) или на 6 часов (при 6-дневной);

- при 24-часовой — на 4,8 часа (при 5-дневной рабочей неделе) или на 4 часа (при 6-дневной).

Пример расчета показателя «человеко-дни» для определения средней численности работников с неполным рабочим временем от «КонсультантПлюс»:

В ООО «Альфа» два работника — Сидоров А. Д. и Самохин Н. И. — работают на условиях неполного рабочего дня. Один — по 6 часов в день, другой — по 5 часов в день. У обоих работников неполное рабочее время установлено по соглашению сторон.

В отчетном месяце Сидоров А. Д. отработал 23 дня, Самохин Н. И. 22 дня.

Организация работает по графику пятидневной рабочей недели, поэтому продолжительность рабочего дня — 8 часов (40 / 5).

Посмотреть пример полностью можно в КонсультантПлюс, получив бесплатный пробный доступ.

- Определяют среднюю численность не полностью занятых работников за отчетный месяц в пересчете на полную занятость. Для этого делят отработанные человеко-дни на число рабочих дней по календарю в отчетном месяце. При этом за дни болезни, отпуска, неявок в число отработанных человеко-часов условно включаются часы по предыдущему рабочему дню.

Поясним на примере (для обычной 40-часовой 5-дневной рабочей недели).

В организации 7 работников в октябре были заняты неполное рабочее время:

- четверо работали 23 дня по 4 часа, их считаем как 0,5 человека (4,0 / 8 часов);

- трое — по 3,2 часа в день 23, 15 и 10 рабочих дней соответственно — это 0,4 чел. (3,2 / 8 часов).

Тогда средняя численность составит 2,8 чел.:

(0,5 × 23 × 4 + 0,4 × 23 + 0,4 × 15 + 0,4 × 10) / 22 рабочих дня в октябре.

О том, какой может быть продолжительность рабочего времени, читайте в материале «Нормальная продолжительность рабочего времени не может превышать?».

Когда нужна средняя численность

Средняя численность важна для организаций и ИП, которые применяют спецрежимы.

Так, компания (ИП) потеряет право на применение УСН, если по итогам отчетного (налогового) периода ССЧ превысит 130 человек. А лимит ССЧ для применения патента предпринимателем — не более 15 человек.

Для чего нужен параметр среднесписочной численности

Такие понятия, как плановая или нормативная численность трудозанятых работников, в большей части применяются в экономике, как регулятор штатного состава предприятий и определятся как оптимальное количество работников, необходимое для высокопроизводительного труда на конкретном предприятии.

Вопрос: Каков штраф за непредставление (несвоевременное представление) сведений о среднесписочной численности работников за предшествующий период?

Посмотреть ответ

Среднесписочная численность персонала (ССЧ) – показатель, который стоит особняком. Он применяется в особенных случаях:

- от показателя зависит возможность ООО использовать льготные схемы налогообложения (УСН);

- исходя из параметра ССЧ определяется необходимость в телекоммуникационных сетях при сдаче отчетности;

- налоговые органы рассчитывают среднюю величину заработной платы в ООО по показателю ССЧ.

Отчет о ССЧ – обязательный документ, который предоставляют все организации и ИП, вне зависимости от организационно-правового статуса. Документ содержит сведения за истекший отчетный год.

Важно: для ООО или ИП, зарегистрированных в середине отчетного года, обязанность сдачи отчета о среднесписочной численности наступает через месяц после создания фирмы. По окончании календарного года такие субъекты сдают еще один отчет на общих основаниях.

Особенный порядок расчета ССЧ используется для ООО, зарегистрированных в ходе реорганизационных мероприятий организации-предшественника (ликвидация, перерегистрация). Такие вновь созданные компании должны рассчитывать среднесписочную численность с учетом сведений о работниках предыдущей организации.

Вопрос: Что указывать в сведениях о среднесписочной численности, если в организации работают только внешние совместители?

Посмотреть ответ

Алгоритм подсчета среднесписочной численности

Вычисление среднесписочной численности производится на основании первичных документов, отражающих ежедневное присутствие сотрудников на рабочих местах. В качестве таких первоисточников выступают:

- табели учета рабочего времени Т-12 и Т-13;

- кадровые приказы (о приеме на работу, увольнении);

- приказы о командировках, отпусках всех видов.

Вопрос: Как при заполнении формы 4 — ФСС в части заработной платы и среднесписочной численности учитывать единственного работника — внешнего совместителя?

Посмотреть ответ

Для полноценного расчета ССЧ учитываются данные обо всех сотрудниках, находящихся в трудовых отношениях с работодателем. При этом неважно, какой вид договора используется для оформления – трудовое соглашение/контракт, договор на временную/сезонную работу. Если владельцы/учредители бизнеса фигурируют в ведомостях на получение зарплаты, то, вне зависимости от их трудоустройства, данные об этих лицах должны учитываться в расчетах.

Надо знать: в расчетах ССЧ учитываются все календарные дни месяца – включая выходные и праздники. Количество работающих человек считается по рабочему дню, предшествующему выходному.

Работники, принятые на условиях надомного труда, учитываются в списочном составе ООО, как полноценные единицы.

Как рассчитать

Среднесписочную численность (ССЧ) в 2023 году рассчитывайте в соответствии с указаниями по заполнению формы № П-4, утвержденными приказом Росстата от 30.11.2022 № 872. Рекомендации по определению ССЧ приведены в п. 73-79.

Шаг 1

Чтобы рассчитать среднесписочную численность за отчетный период (квартал, полугодие, 9 месяцев и год), нужно сначала найти этот показатель за каждый месяц. Для этого посчитайте списочную численность всех работников, которые числились в компании на каждый день месяца. Не забудьте:

- включить сотрудников в отпусках, на больничных и в командировках и пр.;

- приравнять ССЧ в праздники и выходные к численности сотрудников в предыдущий рабочий день.

Сотрудники, которые не должны учитываться в списочной численности, перечислены в п. 76 Указаний. В их число попадают внешние совместители, подрядчики и исполнители по договорам ГПХ, сотрудники на обучении с отрывом от производства, собственники без зарплаты и пр.

Некоторые работники списочной численности не учитываются при расчете среднесписочной, в том числе лица в декрете и отпусках по уходу за ребенком (кроме работающих неполный день) и работники в отпуске без сохранения зарплаты, полученном для поступления в образовательную организацию или для обучения (п. 77.1 Указаний).

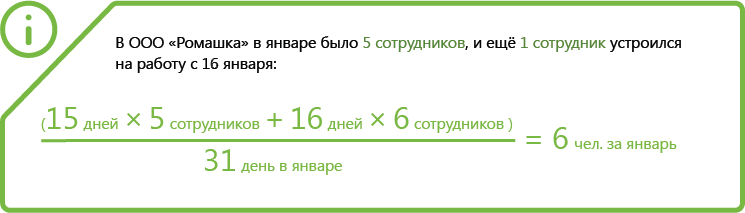

Пример расчета среднесписочной численности за месяц

У ИП Лаврова в ноябре работало 11 человек с полным рабочим днем. Восемь из них отработали полный месяц. Два человека устроилось 13 ноября, а еще один сотрудник пришел 25 числа. Итого:

- с 1 по 12 ноября — 8 человек;

- с 13 по 24 ноября — 10 человек;

- с 25 по 30 ноября — 11 человек.

Посчитаем: ((12 дней × 8 чел.) + (12 дней × 10 чел.) + (6 дней × 11 чел.)) / 30 = (96 + 120 + 66) / 30 = 282 / 30 = 9,4.

Шаг 2

Теперь нужно подробнее остановиться на сотрудниках, которые работают неполный день.Согласно п. 77.3 Указаний, в таком случае сотрудников надо учитывать пропорционально отработанному времени. Есть два исключения, которые учитываются как целые единицы:

- сотрудники, которым сокращенное рабочее время положено по закону, например несовершеннолетние, сотрудники с опасными условиями труда и пр.;

- сотрудники, работавшие неполное время по инициативе работодателя.

Для этого нужно сначала рассчитать общее количество отработанных такими сотрудниками человеко-дней, а затем определить среднюю численность не полностью занятых в пересчете на полную занятость.

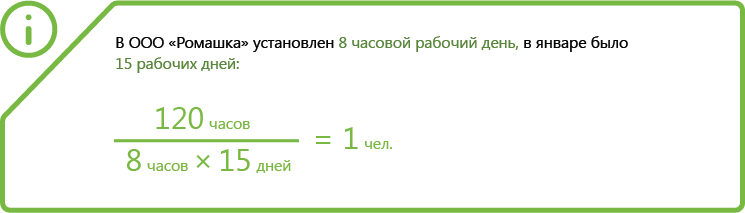

Пример учета сотрудников на неполном рабочем времени

У ИП Лаврова пятидневка по 8 рабочих часов в день. В ноябре он нанял трех сотрудников. Двое работали по 4 часа в день и отработали 21 рабочий день. Один работал по 6 часов в день и отработал 12 рабочих дней.

Первые два работника за каждый отработанный день будут учитываться как 0,5 человека (4 часа / 8 часов).

Третий работник за каждый отработанный день будет учтен как 0,75 человека (6 часов / 8 часов).

Посчитаем среднюю численность неполностью занятых: 0,5 чел. × 21 день + 0,5 чел. × 21 день + 0,75 чел. × 12 дней) / 21 рабочий день = 1,4 человека.

Таким образом, среднесписочная численность у ИП в ноябре с учетом округления составит: 9,4 + 1,4 = 11 человек.

Шаг 3

Когда мы посчитали ССЧ за все предыдущие месяцы, можно приступать к расчету показателя за отчетный период. Для этого нужно сложить численность всех месяцев и разделить на количество месяцев в периоде.

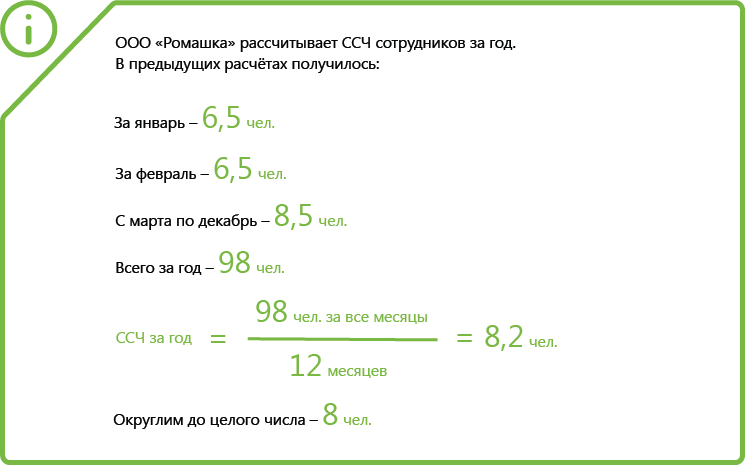

Пример расчета ССЧ за год

У ООО «Венский» в течение года численность менялась так:

| январь | 138 |

| февраль | 146 |

| март | 143 |

| апрель | 152 |

| май | 149 |

| июнь | 133 |

| июль | 128 |

| август | 144 |

| сентябрь | 156 |

| октябрь | 162 |

| ноябрь | 173 |

| декабрь | 176 |

ССЧ за 2023 год составит: (138 + 146 + 143 + 152 + 149 + 133 + 128 + 144 + 156 + 162 + 173 + 176): 12 = 149,75 человека.

Полученную цифру нужно округлить до целых и вписать в расчет по страховым взносам за 2023 год. Таким образом, в отчете следует указать 150 человек.

Подготовьте и отправьте сведения о среднесписочной численности работников через Контур.Экстерн.

Расчет ССЧ во вновь созданной организации

Порядок расчета ССЧ для новых организаций немного отличается. В этом случае нужно сумму численности персонала за все дни работы в месяце (включая выходные) разделить на общее число дней в месяце.

Пример расчета ССЧ для новой организации

ИП Лавров начал работать только с 14 октября 2023 года. По трудовому договору на работу приняли 8 сотрудников, и весь октябрь их число не менялось.

Посчитаем ССЧ: 18 дней × 8 человек = 144. Хоть организация работала всего 18 дней, полученную сумму нужно разделить на число календарных дней в октябре — 31. Получим 144 / 31 = 4,64.

Кого не учитывать при расчете среднесписочной численности

В п. 76 и 77.1 Указаний перечислены категории работников, которых не нужно учитывать при расчете ССЧ.

Сведения о ССЧ нужно составлять только для сотрудников на трудовом договоре. В отличие от многих других отчетов в фонды, тут нельзя учесть работников на договоре ГПХ. Кроме того, в отчет не включают информацию о:

- совместителях из других фирм;

- переведенных на работу в другую компанию или за границу;

- учащихся, получающих стипендию за счет организации;

- уволившихся без предупреждения;

- собственников, не получающих заработную плату;

- членов кооператива, не заключивших трудовых договоров с организацией;

- военнослужащих;

- адвокатах;

- собственниках компании без зарплаты.

Часто можно встретить вопрос, нужно ли включать в отчет единственного учредителя компании. С уверенностью отвечаем: нет. Собственник не получает зарплату и не заключает трудовой договор, поэтому в отчет его включать не надо.

Сотрудницы, которые вышли в отпуск по уходу за ребенком, по беременности или усыновлению новорожденного, не включаются в отчет. Исключение — если они продолжают работать неполный день и имеют право на госпособие.

Порядок расчета среднесписочной численности

Чтобы посчитать среднесписочную численность (ССЧ) в 2023 году, пользуйтесь указаниями по заполнению формы № П-4, утвержденными приказом Росстата от 24.11.2021 № 832 (далее — Указания). Для расчета численности за 2021 год и более ранние периоды применялся приказ Росстата от 27.11.2019 № 711.

При расчете действуйте в соответствии со следующим алгоритмом.

Этап № 1. Рассчитайте среднесписочную численность (ССЧ) в каждом месяце.

Для этого вычислите, сколько работников числилось за каждый календарный день месяца, включая праздники и выходные, сложите полученные цифры и разделите на число календарных дней в месяце. В выходные и праздники количество сотрудников принимается равным тому, сколько их было в предыдущий рабочий день. Но если сотрудник уволился в пятницу, с субботы его учитывать не нужно.

В расчет берутся все работники на трудовом договоре, в том числе нетрудоспособные из-за болезни, командированные и прочие лица, перечисленные в п. 77 Указаний. Есть и те категории лиц, которые не участвуют в расчете численности, например, исполнители по договорам ГПХ, внешние совместители, сотрудники, переведенные на работу в другую организацию, собственники без зарплаты — полный список дан в п. 78 Указаний.

Кроме того, в среднесписочную численность не включаются:

- женщины в отпусках по беременности и родам и другие лица в отпусках по усыновлению, уходу за ребенком (п. 79.1 Указаний);

- работники, обучающиеся в образовательных организациях или сдающие вступительные экзамены, которые взяли дополнительный отпуск без сохранения зарплаты.

Пример. У ИП в феврале 2023 года трудилось семь человек. Шестеро отработали все 28 дней, седьмой лишь 18 дней, так как был принят на работу 11.02.2022.

Среднесписочная численность работников в ноябре составит:

(6 × 28) + (1 × 18) = 186 / 28 = 6,64 (округлять не нужно).

Этап № 2. Рассчитайте ССЧ тех, кто работал неполный рабочий день.

Сотрудники с неполным рабочим временем учитываются пропорционально отработанному времени исходя из продолжительности рабочего времени, установленной трудовым договором, штатным расписанием.

Это не касается работников младше 18 лет, вредников, кормящих женщин и других сотрудников, которым сокращенное рабочее время установлено по закону — они учитываются как целые единицы. То же самое относится к лицам, которые работали неполное время по инициативе работодателя.

Расчет производится в таком порядке:

- считаем, как учитывается не полностью занятый работник в одном рабочем дне: делим количество часов в день на нормальную продолжительность рабочего дня;

- находим количество полностью отработанных дней: умножаем предыдущий показатель на количество рабочих дней по календарю в месяце;

- определяем среднюю численность не полностью занятых: делим отработанные дни на число рабочих дней по календарю в месяце.

Важно! За дни болезни, отпуска, неявок (приходящиеся на рабочие дни по календарю) в число отработанных человеко-часов условно включаются часы по предыдущему рабочему дню.

Пример. В ООО «Кот» установлена продолжительность рабочего дня 8 часов. В ноябре был задействован сотрудник на 3 часа работы в течение 11 рабочих дней. Таким образом, всего сотрудник отработал в ноябре 33 часа (11 × 3).

- Как учитывается сотрудник за один день = 3 часа в день / 8 рабочих часов стандартно = 0,375 человека;

- Общее количество отработанных человекодней = 0,375 человека × 11 рабочих дней = 4,13.

- Месячная ССЧ сотрудников, занятых неполный рабочий день = 4,13 человекодня / 21 рабочий день в ноябре = 0,2 человека.

Этап № 3. Рассчитайте ССЧ за отчетный период.

На данном этапе нужно сложить все показатели, полученные на первом и втором этапах. Полученную сумму разделить на количество месяцев в отчетном периоде: 3 месяца для квартала, 6 — для полугодия, 9 — для 9 месяцев и 12 — для года.

Пример. ООО «Санта» среднесписочная численность работников по месяцам 2022 года следующая:

- январь-апрель — по 15 человек;

- май — 14 человек;

- июнь-июль — 15 человек;

- август-декабрь — 18 человек.

Всего — 15 × 4 + 14 + 15 × 2 + 18 × 5 = 194 человека.

Среднесписочная численность за год составила 194 / 12 = 16,16 человек. Ее нужно округлить до целого — 16 человек.

Если организация работала неполный месяц, среднесписочная численность определяется путем деления суммы численности работников списочного состава за все дни работы в отчетном месяце, включая выходные и праздники, на общее число дней в отчетном месяце. Если отработан неполный квартал, то ССЧ определяется путем суммирования ССЧ за все месяцы работы в отчетном квартале и деления суммы на 3. Для неполного года (сезонный характер или создание после января) сумма делится на 12.

Особенности отражения среднесписочной численности в отчетности

В расчете по страховым взносам в поле «Среднесписочная численность (чел.)» укажите сведения о ССЧ.

Если у вашей организации есть обособленные подразделения, их тоже нужно учесть, формируя расчет по месту нахождения головной организации. При этом в РСВ по обособленному подразделению это поле не заполняется.

В разделе 2 формы ЕФС-1 среднесписочная численность указывается в поле «Среднесписочная численность работников». Она рассчитывается за период с начала года и округляется до целого.