Отправляя сотрудника в командировку, работодатель должен помнить сразу о нескольких вещах: оформлении документов, выплате суточных и учёте расходов. В статье рассказываем, как сделать всё правильно и ничего не забыть.

На кого не распространяются правила из статьи:

- на беременных женщин и сотрудников до 18 лет — закон запрещает отправлять их в командировку. За это могут оштрафовать: ИП от 1 000 до 5 000 рублей, ООО от 30 000 до 50 000 рублей;

- на работников по договору подряда — если они отправляются в рабочие поездки, не нужно оформлять кадровые документы и выплачивать суточные. Компенсацию затрат на поездку можете включить в оплату по договору;

- на самого ИП — о рабочих поездках ИП читайте в статье Командировочные расходы ИП на УСН.

Вот пять шагов для оформления командировки.

Шаг 1: оформите приказ о командировке

Оформление командировки начинается с приказа. В нём укажите название вашего ООО или ФИО ИП, ФИО и должность работника, место, срок и цель командировки. Для удобства используйте стандартную форму приказа.

Если работник задерживается в командировке, издайте второй приказ в свободной форме с указанием причины продления командировки и нового срока её завершения.

Как оплачивается командировка по общим правилам

Согласно тексту ТК РФ, под командировкой подразумевают поездку для выполнения служебных поручений по инициативе работодателя на конкретный срок. При этом нельзя путать командировку с другими видами поездок, а значит оформлять их оплату одним и тем же способом.

Что не считается командировкой:

- направление к месту несения вахты;

- поездка работника, деятельность которого и так связана с разъездами (например, курьеров, служащих городского хозяйства: ремонтников газовой службы, электромонтеров и т.п.).

- поездка работника, оформленного по договору ГПХ (так как такое сотрудничество не является трудовыми отношениями, с точки зрения законодательства);

Какие случаи подходят под определение командировки:

- поездка в другое отделение головной организации, если оно находится не там, где постоянно трудится ваш работник, на территории другого населенного пункта (подробнее — в письме Минтруда от 28 февраля 2023 г. № 28-2/В-578);

- поездка сотрудника на удаленке в подразделение, которое находится в другом городе / селе.

Что нужно учесть, чтобы подготовить весь пакет документов, необходимых для оформления командировки, узнаете в этой статье

Средний заработок командированного сохраняют в том же размере (ст. 167 ТК РФ). При этом его начисляют за все рабочие дни, включая время, проведенное в командировке, в пути и на вынужденных остановках, и выплачивают согласно тому режиму работы сотрудника, что принят на месте его основной работы.

Для сотрудников с традиционным и суммированным учетом времени труда алгоритм оплаты дней в командировке уже другой. В первом случае используем такую формулу расчета: средний дневной заработок умножаем на число рабочих дней (за время, отведенное на командировку).

Во втором — средний часовой заработок умножается на число рабочих часов (смотрим по графику сотрудника), которые надо оплатить. При общих расчетах опирайтесь на п. 9 и 13 Положения о среднем заработке.

О том, нужна ли доплата командированным работникам, у которых средний заработок на период поездки оказался меньше зарплаты, читайте здесь.

Совет. Если сотруднику на ГПХ все-таки требуется поездка, пропишите все условия и порядок компенсации затрат в специальном соглашении и приложить его к трудовому договору (ст. 450 ГК РФ).

Как считаются дни командировки

Чтобы правильно подсчитать длительность командировки, установите две даты: отъезда (день и время выезда к конечному пункту, если у сотрудника почасовая оплата труда) и возвращения. Это важно для корректного расчета аванса, выдаваемого сотруднику, а также для правильного учета рабочего времени в табеле.

Еще одна деталь: если вокзал или аэропорт находятся в другом населенном пункте, и для того, чтобы до них добраться, нужно дополнительное время, эти часы тоже придется брать в расчет.

Как сделать расчет командировочных:

- Определить количество отработанных по факту дней (без выходных и праздников) в текущем расчетном периоде. Берите за основу отсчета 12 календарных месяцев (можно и меньше, если сотрудник отработал в компании меньше года).

- Подсчитать количество больничных, отгулов и отпускных дней, бывших за этот отрезок времени, и вычесть их из общей суммы.

- Определить сумму среднего заработка за день: сложить все выплаты за период (кроме соцвыплат, если они были) и поделить это число на количество уже вычисленных дней.

- Умножить результат на число дней командировки.

Поезд, на котором уезжает командированный, уходит в 0:15 11 января, значит предыдущий день (10 января) оплачивать и рассчитывать не надо.

Самолет, на который организация купила билеты, вылетает за несколько минут до полуночи 10 января — бухгалтеру или кадровику придется включить этот день в расчет командировочных полностью.

Суточные

Суточные покрывают траты сотрудника на питание, передвижение и другие необходимые для работы покупки, которые он совершает во время поездки. Заранее согласовывать с работодателем траты и отчитываться о них не нужно.

Суточные выдают на все дни пребывания сотрудника в поездке, включая время проезда, выходные, праздники, вынужденные простои и даже больничный, если такой случился в командировке. Начислить суточные необходимо до начала поездки.

Размер суточных компания устанавливает локальными нормативными актами. Если у командированного есть возможность ежедневно возвращаться домой, суточные не выплачивают.

Лимита по суточным нет, но компании часто стремятся ограничить их суммой 700 рублей для внутренних командировок. Именно такая сумма не облагается НДФЛ (п. 3 ст. 217 НК). Если суточные больше 700 рублей, то с суммы превышения нужно удержать НДФЛ.

Для зарубежных поездок необлагаемый лимит суточных — 2 500 рублей.

10 способов сократить расходы на командировку

Используйте при организации деловых поездок

Командировочные расходы при УСН «доходы минус расходы»

При направлении работника в служебную командировку организация на УСН рассчитывает командировочные расходы так же, как при ОСНО. Возместив сотруднику все предусмотренные законом командировочные расходы, предприятие вправе уменьшить на них свои доходы в целях налогообложения при условии документального подтверждения и экономического обоснования произведенных затрат (подп. 13 п. 1 ст. 346.16 НК РФ).

Отличительной особенностью является дата включения командировочных издержек в расходы. Поскольку учет расходов на УСН ведется кассовым методом, датой признания расходов считается дата утверждения авансового отчета. Однако в случае если работник израсходовал собственные средства и компания их ему возмещает, включить возмещаемые выплаты в книгу учета доходов и расходов следует в момент выдачи денег из кассы (п. 2 ст. 346.17 НК РФ).

Еще один нюанс. По мнению Минфина, ИП без работников на упрощенке не может учитывать расходы на собственные поездки. Аргументирует такую позицию ведомство следующим образом: командировка — это поездка сотрудника по распоряжению работодателя. А у ИП работодатель отсутствует, равно как и он сам не может являться своим сотрудником (письма Минфина от 26.02.2018 № 03-11-11/11722, от 05.07.2013 № 03-11-11/166). Суды же с такими выводами, как правило, не согласны (постановление ФАС ДВО от 22.08.2011 по делу № А73-9729/2010).

Подробнее о признании расходов при УСН читайте в материале «Перечень расходов при УСН «доходы минус расходы»».

Отражение командировочных расходов в бухгалтерском учете

Утвержденный авансовый отчет — по форме АО-1 или самостоятельно разработанной форме — с приложенными к нему документами, подтверждающими произведенные в интересах фирмы расходы, будут служить основанием для отражения этих трат в бухгалтерском учете.

ВАЖНО! С 01.01.2013 использование унифицированных форм документов необязательно. Организации вправе разработать собственные бланки со всеми обязательными реквизитами первичных документов и утвердить их в учетной политике.

А с 01.01.2022 вступил в силу ФСБУ 27/2021 «Документы и документооборот в бухгалтерском учете», который устанавливает перечень реквизитов первичных документов, их форматы в электронном виде и порядок работы с ними. Положение о том, что документы следует хранить только на территории РФ, вступает в силу с 01.01.2024. Подробнее об этом мы рассказали в статье.

Что должен пересчитать и проверить бухгалтер?

Корректировочный расчет суточных (в случае, если командировка была короче или продолжительнее, чем было запланировано) бухгалтер при проверке авансового отчета проводит на основании билетов на проезд, из которых он берет дату отъезда и дату возвращения. Днем выезда считается текущий день, если время отправления в билетах — до 24:00 включительно, и следующий — с 00:00.

НАПОМИНАЕМ! Если поездка была совершена на личном транспорте, то суточные считаются по путевому листу и счетам за проживание, по которым бухгалтер может отследить дату приезда и выезда для расчета суток в командировке.

Если нет никаких проездных документов, а также бумаг, подтверждающих факт проживания в месте командировки, работником предоставляется служебная записка о фактическом сроке пребывания в командировке, подтвержденная записью принимающей стороны. Ответственное лицо организации, в которую был командирован сотрудник, должно поставить отметку о дате прибытия и выбытия (п. 7 Положения о служебных командировках от 13.10.2008 № 749).

Если работник воспользовался служебным или личным транспортом, и ему необходима компенсация за его использование и бензин, то он должен представить служебную записку, путевой лист, по которому рассчитывается пройденный километраж, приложить счета и чеки за покупку топлива. Возможность возмещения таких трат должна быть предусмотрена в учетной политике.

Также должны быть проверены документы по найму жилья, подтверждающие оплату: чеки, квитанции, договор найма, расписка хозяина дома или квартиры. При проверке учитывается и утверждается фактически оплаченная и подтвержденная сумма.

Нормативное регулирование

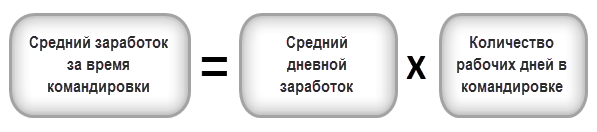

Порядок расчета среднего заработка за время командировки

За командированным работником сохраняется рабочее место и средний заработок на время отъезда (ст. 167 ТК РФ). Таким образом, в период нахождения сотрудника в командировке ему не начисляется зарплата по окладу или тарифной ставке, а рассчитывается средний заработок.

Порядок расчета среднего заработка установлен ст. 139 ТК РФ и Положением, утв. Постановлением Правительства РФ от 24.12.2007 N 922. В соответствии с ними средний заработок за время командировки определяется по формуле:

При этом оплачиваются только рабочие дни командировки (включая дни вынужденной остановки в пути), согласно графику направляющей стороны (п. 9 Положения, утв. Постановлением Правительства РФ от 13.10.2008 N 749).

Если сотрудник находился в пути или работал в командировке в выходные дни, такая работа оплачивается, исходя из оклада (тарифной ставки) в двойном размере (ст. 153 ТК РФ, Письма Минтруда от 13.10.2017 N 14-2/В-921, от 25.12.2013 N 14-2-337).

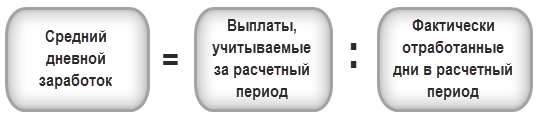

Средний дневной заработок

За расчетный период для расчета среднего заработка принимается 12 календарных месяцев до месяца, в котором работника направили в командировку (п. 4 Положения, утв. Постановлением Правительства РФ от 24.12.2007 N 922).

- Самоучитель по 1С Бухгалтерии 8.3;

- Самоучитель по 1С ЗУП 8.3.

Расчет среднего дневного заработка работника осуществляется исходя из фактически начисленной ему заработной платы и фактически отработанного им времени в расчетный период (ст. 139 ТК РФ) по формуле:

Из расчета исключаются выплаты и время отсутствия сотрудника если (п. 5 Положения, утв. Постановлением Правительства РФ от 24.12.2007 N 922):

- за работником сохранялся средний заработок в соответствии с законодательством, например, при командировках, отпуске;

- сотрудник не работал из-за простоя по вине работодателя или забастовки, в которой он не участвовал;

- сотрудник отсутствовал по временной нетрудоспособности или по беременности и родам;

- сотрудник брал выходные по уходу за ребенком-инвалидом;

- сотрудник был в отпуске за свой счет и в других случаях, когда сотрудник отсутствовал с полным, частичным сохранением или без сохранения заработка.

В расчет не входят также выплаты, не связанные с оплатой за труд, например, премии к юбилейным датам (п. 3 Положения, утв. Постановлением Правительства РФ от 24.12.2007 N 922). Учитываемые при расчете среднего заработка выплаты указаны в п. 2 Положения, утв. Постановлением Правительства РФ от 24.12.2007 N 922.

Если работник не имел отработанных дней и заработка в расчетный период, то средний дневной заработок рассчитывается, исходя из начисленной зарплаты и отработанных дней с начала месяца до дня командировки (п. 7 Положения, утв. Постановлением Правительства РФ от 24.12.2007 N 922).

Если работник направляется в командировку в первый день работы в организации, то средний дневной заработок рассчитывается, исходя из оклада (тарифной ставки) (п. 8 Положения, утв. Постановлением Правительства РФ от 24.12.2007 N 922).

- выплаты, учитываемые за расчетный период – 296 400 руб.;

- фактически отработанных дней в расчетном периоде – 247.

- 296 400 руб. / 247 раб. дней = 1 200 руб.

- 1 200 руб. х 5 дней = 6 000 руб.

Начисление зарплаты и страховых взносов

Настройки в 1С по расчету оплаты за время командировки

- Автоматическая подстановка кода выплаты доходов в ведомости

- Памятка кодов для доходов, выплачиваемых физлицам

- Коды выплат по заработной плате в платежных документах

- Трудности применения кодов вида дохода в платежных документах

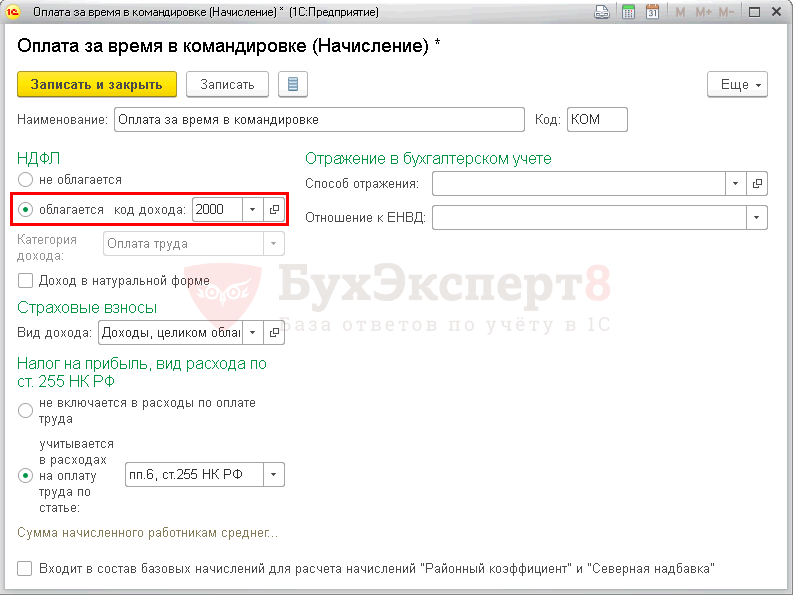

Чтобы иметь возможность начислить средний заработок за время командировки, создайте одноименный вид начисления в справочнике Начисления , который можно открыть из раздела Зарплата и кадры — Справочники и настройки — Настройки зарплаты — Расчет зарплаты — Начисления . Далее — нажмите кнопку Создать .

Следует обратить внимание на заполнение полей:

Раздел НДФЛ :

Раздел Страховые взносы :

- Вид дохода — Доходы, целиком облагаемые страховыми взносами;

Раздел Налог на прибыль, вид расхода по ст. 255 НК РФ :

- переключатель учитывается в расходах на оплату труда по статье — пп. 6, ст. 255 НК РФ: сумма начисленного работникам среднего заработка, сохраняемого на время выполнения ими государственных и (или) общественных обязанностей и в других случаях, предусмотренных законодательством Российской Федерации о труде;

- флажок Входит в состав базовых начислений для расчета начислений «Районный коэффициент» и «Северная надбавка» не нужно устанавливать для Начисления Оплата за время в командировке, т. к. для расчета оплаты данные начисления уже были учтены.

Раздел Отражение в бухгалтерском учете

![]()

![]()

- Способ отражения — не устанавливается. В этом случае оплата за время командировки будет отнесена в счет затрат, установленный в поле Учет расходов справочника Сотрудники для зарплаты работника, которому она начисляется. PDF

- Дт счета затрат, по которому начисляется зарплата сотруднику;

- Кт план счетов 1С).

В 1С начисленная сумма отразится на счете учета зарплаты с настройками БУ и НУ, заданными в справочнике Сотрудники в поле Учет расходов .

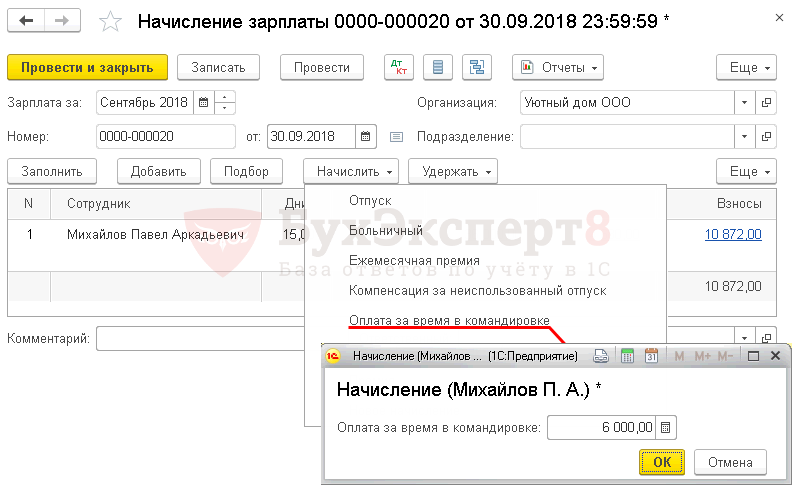

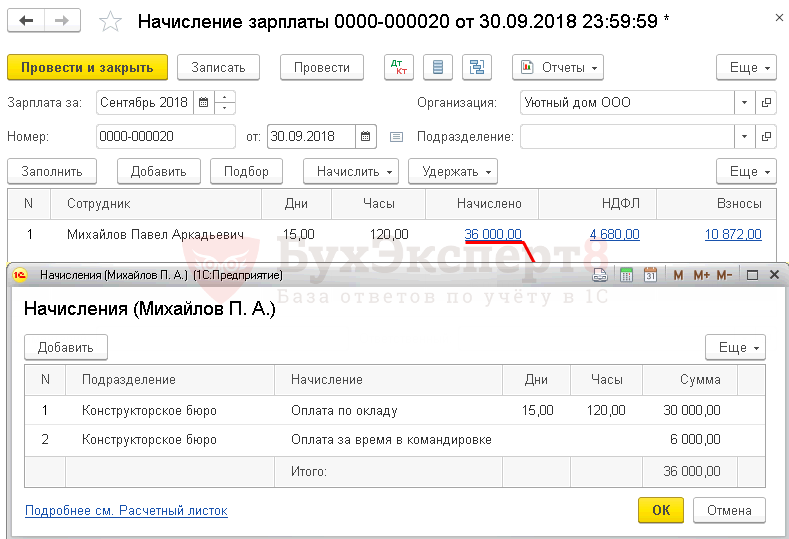

Начисление оплаты за время в командировке

Начисление оплаты за время в командировке производится документом Начисление зарплаты в разделе Зарплата и кадры — Зарплата — Все начисления — кнопка Создать — Начисление зарплаты .

В документе указывается:

- Зарплата за — месяц, за который производится начисление зарплаты сотруднику;

- от — последний день месяца.

По кнопке Добавить необходимо выбрать сотрудника, которому начисляется оплата за время в командировке. По кнопке Начислить следует выбрать:

- Начисление Оплата по окладу — указать количество дней, отработанных на рабочем месте, за вычетом дней в командировке (посчитать вручную). Программа автоматически рассчитает сумму.

- НачислениеОплата за время в командировке — указать рассчитанную сумму. Расчет оплаты (среднего заработка) необходимо произвести самостоятельно, например, в таблице формата Excel.

Все начисленные сотруднику суммы можно посмотреть и при необходимости откорректировать в форме по ссылке Начислено .

- Графа НДФЛ — сумма исчисленного НДФЛ.

По ссылке НДФЛ в форме НДФЛ отображается расчет налога нарастающим итогом по сотруднику за текущий налоговый период.

Датой фактического получения дохода в виде оплаты труда считается последний день месяца, за который ему был начислен доход за выполненные трудовые обязанности в соответствии с трудовым договором (контрактом) (п. 2 ст. 223 НК РФ).

Проводки по документу

Документ формирует проводки:

- Дт 26 Кт 70 — начисление зарплаты за отработанное время, кроме командировки;

- Дт 26 Кт 70 — начисление среднего заработка за дни командировки;

- Дт 70 Кт 68.01 — исчисление НДФЛ с общей суммы зарплаты;

- Дт 26 Кт 69.01 — начисление взносов в ФСС;

- Дт 26 Кт 69.03.1 — начисление взносов в ФФОМС;

- Дт 26 Кт 69.11 — начисление взносов на НС и ПЗ;

- Дт 26 Кт 69.02.7 — начисление взносов в ПФР.

Документальное оформление

Декларация по налогу на прибыль

В нашем примере зарплата Михайлова П.А. учитывается на счете 26 «Общехозяйственные расходы» и в налоговом учете относится к косвенным (прочим) расходам.

![]()

![]()

В декларации по налогу на прибыль затраты на заработную плату и начисленные с нее страховые взносы отразятся в косвенных расходах только после того, как будет проведено Закрытие счетов 20, 23, 25, 26 в процедуре Закрытие месяца:

PDF

- Лист 02 Приложение N 2 стр. 040 «Косвенные расходы — всего»:

- оплата труда;

- компенсация за неиспользованный отпуск;

- страховые взносы;

Проверьте себя! Пройдите тест на эту тему по ссылке >>

![]()

![]()

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе БухЭксперт8 на 14 дней бесплатно

Резюмируя

- Если сотрудник направляется в командировку, то ему гарантируются сохранение места работы и среднего заработка.

- При направлении сотрудника в командировку, оплату необходимо производить не исходя из оклада, а ориентируясь на средний заработок.

- Расчет среднего заработка предполагает учет всех выплат, входящих в систему оплаты труда. Источник выплат при этом не имеет значения.

- Средний заработок должен быть рассчитан за последние 12 календарных месяцев, предшествовавших месяцу сохранения среднего заработка, исходя из фактически начисленных сумм.

- Если по окладу командировочные окажутся ниже, чем по среднему заработку, то работодателю грозит ответственность в виде штрафа. Если по окладу командировочные окажутся выше, чем по среднему заработку, то с точки зрения трудового законодательства никаких рисков нет.

Подписывайтесь на Telegram-канал «ЛК 1С‑Рарус отвечает», чтобы не пропустить новые выпуски.

Вам также может быть интересно:

- Учитывать ли компенсационные выплаты при расчете среднего заработка?

- Нужно ли включать в расчет среднего заработка доплату до МРОТ?

Расходы, не подлежащие возмещению

Не все денежные траты сотрудника подлежат оплате. К ним относятся следующие:

- Затраты, которые работник совершает по собственной инициативе, и не относящиеся к служебной работе, не возмещаются;

- Не выплачиваются суточные за однодневную командировку, если не предусмотрена ночёвка.

Когда выплачиваются командировочные: до или после командировки

Чёткие сроки выплаты командировочных расходов в законодательстве не предусмотрены. Главное – они обязательно выплачиваются до поездки. Сумма должна выдаваться авансом.

Выдача денежных средств осуществляется под роспись. Если этого не сделать, то по возвращении из поездки работнику необходимо будет платить компенсацию за несвоевременную выплату.

Если работодатель перед поездкой не выдаёт денежные средства на расходы, работник вправе отказаться от командировки.

За несвоевременную оплату командировочных дней ответственным должностным лицам и самой организации грозят большие штрафы.

Конкретный срок, за сколько дней выдаются командировочные расходы, может быть прописан работодателем во внутренней документации предприятия.

* Данная статья носит информационный характер и может не совпадать с мнением государственных органов и мнением читателей статьи. ООО «АэроТур» не несёт ответственность за решения, принятые на основе информации, представленной в статье.