Калькулятор УСН предназначен для упрощения процедуры расчета налога, подлежащего уплате субъектами предпринимательской деятельности, применяющими упрощенную систему налогообложения.

Упрощенная система налогообложения (УСН) представляет собой особый налоговый режим, при применении которого налогоплательщик (субъект предпринимательской деятельности) уплачивает единый налог.

- для работающих на УСН индивидуальных предпринимателей единый налог заменяет НДС и НДФЛ. Даже при отсутствии доходов ИП выплачивают страховые взносы за себя и за работников. Сумма страховых взносов утверждается на федеральном уровне. ИП платят страховые взносы каждый год, даже если не было доходов;

- для работающих на УСН ООО единый налог заменяет налог на прибыль и налог на имущество.

Субъекты предпринимательской деятельности могут выбрать один из двух видов УСН:

- УСН «Доходы»;

- УСН «Доходы минус расходы».

Выбор вида УСН определяется принципом целесообразности. УСН «Доходы» в большей степени подойдет субъектам предпринимательской деятельности с малыми расходами на ведение бизнеса. Налоговая ставка на УСН «Доходы» составляет до 6% со всех доходов. Понесенные расходы при расчете не учитываются. Размер налоговой ставки устанавливается на региональном уровне.

Что касается УСН «Доходы минус расходы», то применение этого вида налогообложения будет целесообразным для субъектов предпринимательской деятельности, имеющих расходы на ведение бизнеса свыше 70% от доходов при налоговой ставке в 15%. Размер налоговой ставки устанавливается на региональном уровне и может составлять от 5 до 15% от налоговой базы, которая рассчитывается как сумма доходов минус сумма расходов.

Выяснить, какая ставка налога применяется в конкретном регионе можно на официальном сайте ФНС.

Условия для работы на УСН

Для применения упрощенной системы налогообложения субъекты предпринимательской деятельности должны соответствовать ряду законодательно установленных критериев, а именно:

- иметь годовой доход не более 150 000 000 рублей. Показатель дохода осуществляется путем умножения суммы всех доходов на коэффициент 1.032. В случае, если доход превысит 150 млн рублей, лимит будет увеличен до 200 млн с одновременным повышением налоговой ставки. Превышение лимита в 200 млн влечет за собой переход на основную систему налогообложения;

- иметь штат сотрудников не более 100 человек, включая работников по договорам гражданско-правового характера. В случае превышения установленного лимита по работникам он будет повышен до 130 человек с одновременным увеличением налоговой ставки. Штат сотрудников свыше 130 человек станет основанием для перевода предприятия на ОСН;

- не иметь в уставном капитале долю других предприятий свыше 25%;

- не иметь филиалов.

Как рассчитать налоги ИП на УСН 6% без работников | УСН ДОХОДЫ для ИП | Упрощенка | Предприниматель

Кто может работать на УСН 6%

Налоговая нагрузка на упрощённой системе ниже, чем на общей (ОСНО), поэтому право работать на УСН предоставлено не всем бизнесменам. Однако ограничения на упрощёнке нестрогие, в них вписываются многие ИП и ООО.

Основные требования к упрощенцам – соблюдать лимит по доходам и работникам. В 2024 году на УСН действуют повышенные лимиты доходов: 199,35 млн рублей для стандартной и сниженной ставки и 265,8 млн рублей для повышенной ставки. Нанимать можно не более 100 или 130 человек соответственно.

Кроме того, есть перечень видов деятельности, которыми нельзя заниматься на УСН. Это банковская и страховая деятельность, ломбарды и МФО, производство большинства подакцизных товаров, ювелирных изделий, добыча и реализация полезных ископаемых, кроме общераспространенных, и некоторые другие.

Не смогут работать на УСН организации, открывшие филиалы, казенные и бюджетные учреждения, иностранные организации, компании, в которых доля участия других организаций превышает 25%. Весь перечень ограничений можно найти в статье 346.12 НК РФ.

Подберём оптимальную систему налогообложения

Если на упрощёнку переходит уже работающая организация, то для нее установлен лимит по остаточной стоимости основных средств – не больше 150 млн рублей. И ещё одно условие действует для организаций при переходе с ОСНО на УСН: доход за 9 месяцев текущего года не должен превышать 149,5 млн рублей.

Как перейти на упрощёнку

О желании работать на упрощённой системе надо заявить, т.е. подать в свою ИФНС специальное уведомление по форме 26.2-1. Бланк уведомления о переходе на УСН простой, в нём всего одна страница. Образец заполнения и саму форму 26.2-1 можно найти здесь.

К сожалению, выбор упрощённого режима ограничен определёнными сроками:

- 30 дней с даты регистрации индивидуального предпринимателя (компании) или сразу при подаче документов на регистрацию бизнеса;

- с начала следующего года, если уведомление подать до 31 декабря текущего года.

Это означает, что если вы не сообщили о переходе на УСН Доходы в течение 30 дней с даты регистрации ИП или ООО, то придётся оставшуюся часть года работать на другом налоговом режиме.

Каждый год заявлять, что вы хотите работать на упрощёнке, не надо. УСН будет действовать, пока вы не заявите об отказе от него или не нарушите установленные ограничения. Причём добровольно отказаться от упрощённой системы можно только с нового года, поэтому перед выбором любого налогового режима советуем проконсультироваться с бухгалтером.

Какие платежи совершает ИП на УСН 6%

Стоит разделить предпринимателей, ведущих деятельность самостоятельно, и тех, кто привлекает наемных работников. Упрощенная система налогообложения для ИП без работников подразумевает, что вы будете платить:

- налог в размере 6% от годового дохода (или по более низкой ставке, установленной на региональном уровне);

- взносы на обязательное пенсионное страхование. В 2020 году их размер составляет 32 448 рублей (с доходов до 300 000 рублей). Уплачиваются взносы до 31 декабря текущего календарного года. Оплатить можно всю сумму одним платежом или разбить платежи: поквартально или помесячно;

- взносы на обязательное медицинское страхование. Предприниматель также обязан уплатить их до 31 декабря текущего года (одним платежом, поквартально или помесячно) в размере 8 426 рублей. Таким образом, общая сумма взносов индивидуального предпринимателя за себя составляет 40 874 рубля.

- если годовой доход превышает 300 000 рублей, то дополнительно оплачивается 1% с дохода свыше 300 000 рублей, но не более 259 584 рублей. Например, если доходы предпринимателя составили 900 000 рублей, то дополнительно он оплатит 6 000. Этот платеж ИП на упрощенке уплачивают до 1 июля следующего года.

Упрощенная система налогообложения для ИП с работниками отличается тем, что к перечисленным платежам добавляются страховые взносы за сотрудников, которые оплачиваются до 15 числа каждого месяца.

Как рассчитывается и уплачивается налог УСН «Доходы»

Расчет для ИП на УСН «Доходы» 6% простой: уплате в ФНС подлежат 6% от суммы дохода. Налоговый режим предполагает поквартальную оплату налога в форме авансовых платежей. Предприниматель обязан уплатить их до:

- 25 апреля за I квартал;

- 25 июля за II квартал;

- 25 октября за III квартал.

Если это — выходной, крайний срок оплаты переносится на ближайший рабочий день.

Оплата рассчитанного налога за год осуществляется до 30 апреля года, следующего за отчетным. При этом итоговая сумма налога может быть уменьшена на сумму всех уплаченных ранее авансовых платежей.

Налог 6% для ИП можно уменьшить также и на сумму уплаченных страховых взносов. Индивидуальные предприниматели без сотрудников могут уменьшить налог на всю сумму взносов на обязательное страхование. Предприниматели с наемными работниками имеют право выбрать, на какую сумму им уменьшать налог:

- на всю сумму взносов, уплаченных предпринимателем за себя;

- на сумму до 50% размера авансового платежа, если налог на УСН уменьшается на сумму уплаченных страховых взносов за сотрудников.

Как рассчитать налог УСН с помощью калькулятора?

С помощью калькулятора вы узнаете сумму налога УСН. Вам необходимо ввести такую информацию:

- Вы зарегистрированы как ИП или ООО

- Если вы ИП, есть ли у вас работники

- На каком объекте УСн вы работаете: Доходы 6% или Доходы-расходы 15%

Следует знать В 2023 году для индивидуальных предпринимателей на УСН изменен срок уплаты налога на 28 апреля, для ООО — на 25 марта. Отчетность должна быть предоставлена в ИФНС для ИП на УСН до 25 апреля, а для ООО — до 25 марта.

Полезные сведения о налоге УСН

Кто может применять налоговый режим УСН

УСН означает — упрощенная система налогообложения. На этом режиме бизнесмены могут сами выбирать объект налогообложения и платить налог только с доходов в размере 6% или с разницы между доходами и расходами, но в размере 15%. Эту систему обычно выбирают представители малого и среднего бизнеса.

Применять режим УСН имею право предприниматели, соответствующие нормативам УСН:

- Сумма годового дохода не выходит за рамки 200 млн рублей

- Количество работников не более 130-ти

- Остаточная стоимость ОС — до 150 млн рублей

- Для ООО: до 25% доля участия других компаний в капитале, работа строго без филиалов

- Общие ограничения по видам деятельности: УСН не могут использовать финансовые организации (банки, МФО), ломбарды, ювелирная сфера. Полный перечень запретов см. в ст. 346.12 НК, пункт 3.

Как можно сэкономить на налоге УСН

Из рассчитанной суммы налога УСН можно вычитать определенные суммы. Для ИП с сотрудниками это:

- Свои страховые взносы на ОМС и пенсионное страхование. в размере 43 211 рублей

- Сумма дополнительного взноса в ПФР, которая платится с дохода больше 300 тысяч в размере 1%

- Взносы за своих работников

- Торговый сбор

Если ИП работает с сотрудниками, то снизить налог он может до 50%, а если работников нет, то допускается уменьшение налога УСН до 100% — на все страховые взносы и весь торговый сбор.

В ООО не может быть такой ситуации, что в штате никого нет. По законодательству, у Обществ должен быть директор. Поэтому компании вправе снижать сумму УСн лишь на торговый сбор и страховые отчисления за сотрудников.

Когда платить налоги на УСН 6 процентов

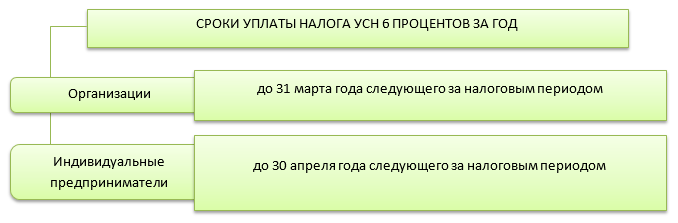

ООО на УСН 6% и ИП на УСН 6% имеют разные сроки уплаты налога.

При УСН 6 процентов установлена ежеквартальная уплата в бюджет. Налоговым периодом для УСН 6 процентов является календарный год. Налоговый период поквартально поделен на отчетные периоды. Отчетные периоды при УСН 6 процентов:

- 1 квартал

- полугодие (1 квартал + 2 квартал)

- 9 месяцев (1 квартал + 2 квартал + 3 квартал)

Важно понимать, что расчет производится нарастающим итогом!

Уплатить авансовые платежи по итогам каждого отчетного периода положено до 25 числа месяца следующего за отчетным периодом.

| 1 квартал | до 25 апреля |

| полугодие | до 25 июля |

| 9 месяцев | до 25 октября |

Уплата по итогам налогового периода (года) происходит в более продолжительные сроки и различается для ООО на УСН 6% и для ИП, применяющего УСН 6 процентов.

Как оплатить УСН 6%

УСН 6 процентов следует уплачивать в налоговую по месту регистрации организации или индивидуального предпринимателя. Налог УСН 6% и авансовые платежи перечисляют по реквизитам налоговой инспекции, в которой зарегистрирован хозсубъект.

КБК для УСН 6 процентов является важнейшим реквизитом платежного поручения. Если в платежном поручении сделать ошибку в указании КБК УСН 6 процентов, то платеж не будет зачислен в счет уплаты УСН, а зависнет в неопознанных платежах. Платеж потом можно будет уточнить и корректно разнести, но на это потребуется время и дополнительные действия. Между тем, пени за несвоевременное внесение платежа будут начисляться.

КБК для УСН 6%, как впрочем и для других налогов, иногда меняются. Поэтому перед тем, как платить налог УСН 6 процентов, надо обязательно проверить актуальность КБК.

Для уплаты штрафов и пени, связанных с УСН 6 процентов, применяются другие КБК.

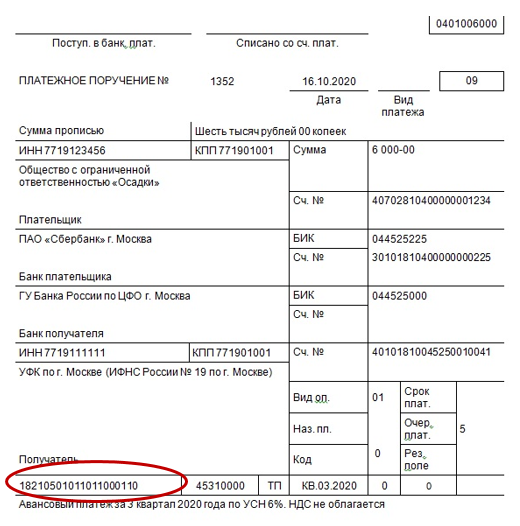

| Авансовые платежи, налог | 182 1 05 01 011 01 1000 110 |

| Пени | 182 1 05 01 011 01 2100 110 |

| Штрафы | 182 1 05 01 011 01 3000 110 |

Образец платежного поручения на уплату аванса по УСН 6 процентов.

Расчет страховых взносов

За год, в котором предприниматель зарегистрировался, он должен уплачивать взносы не в полной сумме, а пропорционально количеству дней, которые он считался ИП. Допустим, он внесен в реестр 16 апреля 2021 года. Это значит, что он за 2021 год является предпринимателем 8 полных месяцев и еще 15 дней апреля. Расчет будет таков:

- Пенсионные взносы с дохода до 300 тыс. рублей:

- 32448 / 12 * 8 = 21632,00 рубля — за 8 месяцев 2021 года;

- 32448 / 12 / 30 * 15 = 1352,00 рубля — за 15 дней апреля;

- 21632,00+1352,00=22984,00 рубля — всего в ПФР.

- Медицинские взносы:

- 8426 / 12 * 8 = 5617,33 рублей — за 8 месяцев 2021 года;

- 8426 / 12 / 30 * 15 = 351,08 рубль — за 15 дней апреля;

- 5617,33+351,08=5969,00 рублей — всего в ФОМС.

Итого ИП, зарегистрированный 16 апреля 2021 года, за это год должен уплатить с дохода до 300 тыс. взносов в сумме 22984,00+5969,00=28953,00 рубля.

Особенности уплаты страховых взносов для вычета их суммы из авансовых платежей

ИП без работников имеет право уменьшить авансовые платежи по налогу на сумму страховых взносов, которые он уплатил в налоговом (отчетном) периоде. Причем уменьшать сумму налога можно вплоть до нуля. Другими словами, если в отчетном периоде доход у предпринимателя был небольшой, и уплаченные взносы его полностью перекрыли, налог он может не платить.

Правила уменьшения авансового платежа такие:

- Он уменьшается в пределах исчисленной суммы. То есть если уплаченные взносы больше размера авансового платежа, «уйти в минус» налог не может. Допустим, авансовый платеж 15 тыс. рублей, а сумма уплаченных взносов — 17 тыс. рублей. Платеж уменьшится на 15 тыс. и будет равен нулю, а «лишние» 2 тыс. рублей не переносятся и не компенсируются.

- Он уменьшается на сумму, фактически уплаченную в течение этого периода, а не исчисленную за период. При этом неважно, за какой срок уплачен налог — за текущий период (авансовый платеж), за налоговый год (доплата с доходов свыше 300 тыс. рублей) или за прошлые годы (уплата долга). Например, в мае 2021 года предприниматель произвел доплату налога за 2020 год с дохода, превышающего 300 тыс. рублей. На эту сумму предприниматель сможет уменьшить авансовый платеж по налогу за I полугодие 2021 года.

Рассмотрим, как уплата взносов влияет на сумму авансового платежа. Наш вновь зарегистрированный предприниматель заработал в апреле 20 000 рублей. Предположим, что больше доходов за первое полугодие у него не предвидится. Сумма авансового налогового платежа по налогу за первое полугодие составит 20000 / 100 * 6 = 1200 рублей.

Выше мы рассчитали, что до конца года ИП должен уплатить 28953,00 рубля страховых взносов. Наш предприниматель решил в апреле в счет взносов уплатить 1200 рублей, снизив тем самым сумму авансового платежа по налогу до нуля.

Теперь допустим, что дела у ИП к концу лета пошли в гору и каждый месяц с августа по декабрь ему удавалось зарабатывать. При этом оставшуюся сумму страховых взносов он уплачивал равными долями ежемесячно (кроме апреля). Данные представлены в Таблице 1.

Таблица 1. Доходы и взносы ИП по месяцам

| Месяц | Доход | Уплачено взносов |

| апрель | 20 000 | 1 200 |

| май | — | 3 469 |

| июнь | — | 3 469 |

| Итого за полгода | 20 000 | 8 138 |

| июль | — | 3 469 |

| август | 50 000 | 3 469 |

| сентябрь | 60 000 | 3 469 |

| Итого за 9 месяцев | 130 000 | 18 545 |

| октябрь | 40 000 | 3 469 |

| ноябрь | 45 000 | 3 469 |

| декабрь | 80 000 | 3 469 |

| Итого за год | 295 000 | 28 953 |

В Таблице 2 доходы ИП, авансовые налоговые платежи и уплаченные взносы представлены нарастающим итогом.

Таблица 2. Доходы, взносы и суммы налога по периодам (нарастающим итогом)

| Период | Доход | Авансовый платеж по налогу (6%) | Фактически уплачено взносов | Платеж по налогу за период с учетом взносов |

| I квартал | — | — | — | — |

| Полугодие | 20 000 | 1 200 | 8 138* | 0 |

| 9 месяцев | 130 000 | 7 800 | 18 545* | 0 |

| Год | 295 000 | 17700 | 28 953* | 0 |

*Сумма уплаченных взносов превышает сумму авансового платежа по налогу.

Теперь посмотрим, что было бы, если бы ИП не уплачивал взносы с мая по август, решив оставить их на конец года. Результаты расчета — в таблице 3.

Таблица 3. Иной порядок уплаты взносов

| Месяц | Доход | Уплачено взносов |

| апрель | 20 000 | 1 200 |

| май | — | — |

| июнь | — | — |

| Итого за полгода | 20 000 | 1 200 |

| июль | — | — |

| август | 50 000 | — |

| сентябрь | 60 000 | 5 000 |

| Итого за 9 месяцев | 130 000 | 6 200 |

| октябрь | 40 000 | 5 000 |

| ноябрь | 45 000 | 5 000 |

| декабрь | 80 000 | 12 753 |

| Итого за год | 295 000 | 28 953 |

Данные нарастающим итогом и суммы аванса по налогу — в таблице 4.

Таблица 4. Доходы, взносы и суммы налога по периодам (нарастающим итогом)

| Период | Доход | Авансовый платеж по налогу | Уплачено взносов | Сумма платежа за период |

| I квартал | — | — | — | — |

| Полугодие | 20 000 | 1 200 | 1 200* | 0 |

| 9 месяцев | 130 000 | 7 800 | 6 200** | 400 (7800—6200-1200) |

| Год | 295 000 | 17700 | 28 953* | 0 |

*Суммы уплаченных взносов превышают сумму авансового платежа по налогу.

**Суммы уплаченных взносов меньше суммы авансового платежа по налогу.

Из этой таблицы видно, что суммарно за год размер взносов превысил сумму налога. Однако за 9-месячный период у ИП получился налог к уплате, поскольку взносов на тот момент было уплачено меньше, чем сумма авансового платежа.

Уплата налога и взносов

Все платежи за себя индивидуальный предприниматель уплачивает по реквизитам налоговой инспекции. Чтобы сформировать платежку, можно воспользоваться официальным сервисом ФНС. Первое, что нужно знать из реквизитов — это код бюджетной классификации. По нему сервис самостоятельно определить вид и наименование платежа. Все остальные реквизиты должны быть у ИП в документах из налоговой инспекции и Пенсионного фонда.

Предпринимателям на УСН 6% следует использовать такие коды (2021 год):

- для уплаты налога — КБК 182 105 01011 01 1000 110;

- для уплаты взносов в ПФР — 182 102 02140 06 1110 160;

- для уплаты взносов в ФОМС — 182 102 02103 08 1013 160.

Сформированное платежное поручение можно отнести в банк или использовать в качестве шаблона для заполнения платежки в интернет-банке.

УСН 15% или 6% — что выбрать?

Какой вариант упрощенной системы налогообложения выбрать – УСН 6 или 15 – распространенный вопрос среди бизнесменов, только начинающих работать. Без глубокого анализа каждой конкретной ситуации однозначного ответа быть не может. Однако, можно обратить внимание на некоторые факторы, которые являются определяющими при выборе между УСН 6 или 15:

- сложность ведения учета

- при каком виде УСН налог к уплате будет меньше

Остановимся подробнее на каждом из этих факторов.

Сложность ведения учета

Так как при УСН 15% необходимо учитывать расходы, то учет при этом виде УСН несомненно будет значительно сложнее по сравнению с УСН 6 процентов. Без профессионала в этом случае вряд ли можно будет обойтись. Если для организаций наличие в штате или хотя бы на аутсорсинге бухгалтера – дело обычное, так как они в любом случае ведут бухгалтерский учет, то для ИП наличие любого стороннего человека в штате может быть критичным из-за необходимости нести дополнительные расходы.

Таким образом, в части сложности ведения учета:

- для организаций и ИП, которые уже имеют штат сотрудников (в том числе и бухгалтера), ведение УСН 15% не должно принести дополнительных сложностей,

- УСН 6% для ИП без работников (особенно, если наличие работников и не планируется) – лучший вариант. Тем более, что в сети существует даже калькулятор УСН 6% на различных ресурсах, чтобы максимально упростить работу предпринимателей. Однако, бездумно пользоваться калькуляторами не советуем.

Размер налога к уплате

Если сделать математический расчет с соотнесением налоговой базы и ставок налога при УСН 15% и УСН 6%, то можно вычислить следующую закономерность: если расходы налогоплательщика, которые можно учесть при УСН, составляют 60% и более от его доходов, то налог при УСН 15% будет меньше, чем при УСН 6%.

Однако, это лишь поверхностный расчет, который не учитывает возможность уменьшать налог 6% на страховые взносы. При этом уменьшить УСН 6% без работников можно вплоть до нуля. В то время как даже при наличии убытка при УСН 15% есть обязанность оплатить минимальный налог, который составляет 1% от дохода.

Из сказанного можно сделать вывод, что при росте расходов и числа сотрудников более выгодным является УСН 15%. А для ИП без работников (то есть таких, кто может уменьшить аванс (налог) вплоть до нуля) и с небольшими доходами более привлекательным будет УСН 6%.

Расчет налога УСН для ИП без работников

Рассмотрим на примере, как корректно рассчитать и как платить налоги ИП на УСН 6%, если у предпринимателя нет работников.

Пример

Пусть ИП Смирнова Н.И. оказывает консультационные услуги и применяет УСН 6%. Работников у нее нет. Вынесем ее финансовые данные за 2020 год и порядок расчета налога в таблицу.

| 1 квартал | 200 000 руб | 10 220 руб | 200 000 * 0,06 = 12 000 | 12 000 – 10 220 = 1 780 |

| Полугодие | 500 000 руб | 20 440 руб | 500 000 * 0,06 = 30 000 | 30 000 – 20 440 – 1780 = 7 780 |

| 9 месяцев | 600 000 руб | 30 660 руб | 600 000 * 0,06 = 36 000 | 36 000 – 30 660 – 1 780 – 7 780 = — 4 220 = 0 |

| Год | 850 000 руб | 40 874 руб | 850 000 * 0,06 = 51 000 | 51 000 – 40 874 – 1780 – 7 780 = 566 |

Комментарии к примеру:

- Все данные в таблице приведены нарастающим итогом.

- Общую сумму страховых взносов за себя (40874 руб. за 2020 год) Смирнова разбила на равные части и уплачивала поквартально для равномерного уменьшения налога к уплате. Но это не является обязательным условием. Предприниматель страховые взносы за себя может платить в течение года до 31 декабря в любой разбивке. Однако, это может привести к переплате налога.

- Допустим, что все авансы по УСН 6% Смирнова уплачивала в срок.

- Аванс и налог рассчитывается как произведение налоговой базы (доходы) на налоговую ставку (6%).

- Аванс к уплате рассчитывается как аванс за минусом фактически уплаченных страховых взносов и за минусом уплаченного аванса за предыдущий отчетный период (начиная с полугодия). Напоминаем, что при отсутствии работников аванс (налог) может быть уменьшен до нуля.

- В 3 квартале Смирнова получила ощутимо меньше доходов, поэтому за 9 месяцев получилась переплата налога УСН с учетом уплаченных взносов и уплаченных авансов. Раз получилось отрицательное число, то аванс платить не надо, он равен 0. Если бы проводился детальный анализ ситуации, Смирнова, зная о низких доходах в 3 квартале, могла бы «придержать» какую-то сумму взносов и не платить их в таком размере в 3 квартале. Это не привело бы к уплате аванса, он был бы все равно равен 0, а у нее в обороте были бы деньги.

- Получив в 4 квартале достаточный доход, Смирнова выровняла ситуацию. За счет переплаты авансов за 9 месяцев итоговый налог к уплате совсем невелик.

- За 2020 года Смирновой необходимо уплатить 1% пенсионных взносов с превышения: 850 000 – 300 000 = 550 000 * 0,01 = 5 500. Данная сумма должна быть уплачена до 1 июля 2022 года. Смирнова заплатит ее в 1 квартале 2022 года и уменьшит на нее аванс за 1 квартал 2022 года. Она могла бы заплатить 566 рублей взносов в декабре 2020 года, и налога к уплате за 2020 год у нее бы не было. Остаток – 4 934 можно было бы доплатить в 2022 году и тоже зачесть в уменьшение налога УСН.

Образец заполнения декларации по данному примеру можно увидеть по ссылке.

Расчет налога УСН для ООО и ИП-работодателей

Напомним, что расчет налога для работодателей отличается от расчета для ИП без работников тем, что сумму налога можно уменьшить на взносы не более, чем на 50%.

Расчет налога для организаций и для ИП-работодателей больше ничем не отличается.

Пример

Пусть ООО «Осадки» применяет упрощенную систему налогообложения «доходы». Вынесем его финансовые данные за 2020 год и порядок расчета налога в таблицу

| 1 квартал | 500 000 руб | 145 000 руб | 500 000 * 0,06 = 30 000 | 30 000 – 15 000 = 15 000 |

| Полугодие | 800 000 руб | 290 000 руб | 800 000 * 0,06 = 48 000 | 48 000 – 24 000 – 15 000 = 9 000 |

| 9 месяцев | 1 200 000 руб | 440 000 руб | 1 200 000 * 0,06 = 72 000 | 72 000 – 36 000 – 15 000 – 9 000 = 12 000 |

| Год | 1 700 000 руб | 600 000 руб | 1 700 000 * 0,06 = 102 000 | 102 000 – 51 000 – 15 000 – 9 000 – 12 000 = 15 000 |

Комментарии к примеру:

- Все данные в таблице приведены нарастающим итогом.

- При расчетах допустили, что все авансы уплачены организацией в срок.

- Аванс и налог рассчитывается как произведение налоговой базы (доходы) на налоговую ставку (6%).

- Аванс к уплате рассчитывается как аванс за минусом фактически уплаченных взносов (при этом уменьшить аванс (налог) больше, чем на 50%, нельзя) и за минусом авансовых платежей за прошлые отчетные периоды (начиная с полугодия). ИП-работодатель взносы, уплаченные за себя, будет учитывать в уменьшение налога по УСН аналогично взносам, уплаченным за работников.

Утрата права применения УСН либо отказ от нее

Как организация может перейти с УСН на другой режим налогообложения (ОСНО или ЕСХН)? Есть два варианта:

- добровольно – с начала следующего налогового периода (календарного года), то есть с 01 января

- принудительно при нарушении лимитов УСН и утрате право на его применение – с начала квартала, в котором утрачено право на УСН

Для ИП доступно большее число налоговых режимов, поэтому и правила несколько иные. Переход на ОСНО и ЕСХН происходит аналогично тому, как переходят организации. Для перехода на другие режимы существуют иные правила:

- перейти с УСН на НПД предприниматель может в любое время налогового периода. Для этого он встает на учет как самозанятый и в течение 30 дней подает уведомление по форме 26.2-8 в налоговую для прекращения применения УСН

- перейти на ПСН с УСН предприниматель также может в любое время, так как на ПСН переводится вид деятельности, а не предприниматель в целом. При этом отказываться от УСН не надо. Предприниматель будет совмещать УСН и ПСН.

Итоги

УСН 6 процентов – выгодный режим для малого бизнеса, не требующий больших временных и финансовых затрат на ведение учета. Рассчитанный налог можно уменьшить на уплаченные взносы за работников на 50%, а ИП без работников уменьшает налог на взносы вплоть до нуля. В этом случае, при грамотном подходе и небольших дохода,х налога вообще может и не быть. Платежи по УСН 6% производят 4 раза в год, а декларацию сдают лишь по итогам года.