С 2021 года сведения о среднесписочной численности отражаются в отчетности по новым правилам. Разберемся, где и когда надо показывать ССЧ, как правильно рассчитать этот показатель. Тонкости вычислений посмотрим на примерах. Расскажем, как вычислить среднесписочную численность при неполном рабочем дне, за неполный месяц, за год. Чем она отличается от средней и списочной численности.

- Что такое среднесписочная численность работников

- Как наказывают за непредставление сведений о ССЧ

- Как рассчитать среднесписочную численность

- Примеры расчетов

- Отчетность по среднесписочной численности

Что такое среднесписочная численность работников

Под среднесписочной численностью работников (ССЧ) понимается усредненное число сотрудников, которые работали на протяжении отчетного периода. Показатель нужен для отражения в РСВ и 4-ФСС. Отдельный отчет о среднесписочной численности с 2021 года не подается, все необходимые сведения контролирующие органы получат из Расчета страховых взносов. Так как отчеты по взносам подаются по итогам 1 квартала, полугодия, 9 месяцев и года, показатель ССЧ надо выводить за аналогичные периоды.

Заполнение и подача 4-ФСС регламентируется Приказом ФСС от 26.09.2016 г. № 381. В соответствии с этим нормативным документом на титульном листе надо ввести значение среднесписочной численности за период с начала отчетного года. Форма подается в ФСС не позднее 20 числа после окончания отчетного периода при сдаче на бумажных носителях или до 25 числа после отчетного периода при сдаче в электронном виде.

Алгоритм расчета ССЧ за месяц и иные отчетные периоды описан в Приказе Росстата от 27.11.2019 г. № 711.

Сведения о среднесписочной численности работников нужны субъекту хозяйствования в следующих случаях:

- для заполнения отчетности по всем видам страховых взносов — РСВ и 4-ФСС;

- при определении доли прибыли, приходящейся на обособленное подразделение в соответствии с нормами ст. 288 НК РФ;

- при подтверждении права на льготы по НДС в виде освобождения от налогообложения отдельных операций (сравнивается среднесписочная численность инвалидов с показателем общей ССЧ в соответствии с требованиями п. 3 ст. 149 НК РФ);

- информация о среднесписочной численности важна при подаче налоговых деклараций и расчетов на бумажных носителях — ССЧ должна быть не более 100 человек (ст. 80 НК РФ);

- для заполнения форм статистической отчетности, например, П-4, которая подается всеми юридическими лицами (за исключением тех, кто относится к малому бизнесу) до 15 числа после отчетного периода (ежемесячно);

- для отнесения к малым или средним предприятиям — ССЧ не должна превышать 100 или 250 человек соответственно (ст. 4 Закона от 24.07.2007 № 209-ФЗ);

- для применения пониженных тарифов страховых взносов. Например, для ИТ- компаний ССЧ должна быть не менее 7 человек (п. 5 ст. 427 НК РФ).

Списочная численность и среднесписочная численность — разные показатели. Списочный состав персонала является основой для выведения ССЧ. Частая ошибка — отождествление понятий средней и среднесписочной численности.

При расчете первого показателя учитываются все оформленные у работодателя физические лица по трудовым контрактам, по договорам ГПХ и внешние совместители, а среднесписочная численность ориентируется только на штатных работников, то есть ССЧ является составляющим элементом средней численности. Средняя численность нужна субъектам хозяйствования, например, при оценке возможности перехода на УСН (не более 100 человек в соответствии с пп. 15 п. 3 ст. 346.12 НК РФ) или ПСН (не более 15 человек — п. 5 ст. 346.43 НК РФ).

Среднесписочная численность работников: общий порядок и формула расчета

При расчете среднесписочной численности следует руководствоваться порядком, который Росстат предписывает применять для заполнения статистической формы П-4. Этот порядок на 2022 год утвержден приказом Росстата от 24.11.2021 № 832. С 1 января 2023 года вступил в силу новый приказ Росстата от 30.11.2022 № 872.

Пошаговую инструкцию расчета ССЧ вы можете посмотреть в специальном материале, размещенном в системе «КонсультантПлюс». Получите бесплатный пробный доступ к нему и другим материалам системы.

Общую формулу расчета среднесписочной численности работников за год можно представить следующим образом (пп. 79.6, 79.7 указаний Росстата № 832, пп. 77.7 указаний Росстата № 872 ):

СрЧ год = (СрЧ 1 + СрЧ 2 + . + СрЧ 12) / 12,

СрЧ год — это среднесписочная численность за год;

СрЧ 1, 2 и т. д. — среднесписочная численность за соответствующие месяцы года (январь, февраль, . декабрь).

В свою очередь, для расчета среднесписочной численности работников за месяц нужно просуммировать списочную численность за каждый календарный день месяца, включая праздники и выходные, и разделить эту сумму на число календарных дней этого месяца.

Пример расчета среднесписочной численности за месяц от «КонсультантПлюс»:

На 01.02.2023 в организации 35 работников, из них 2 — с неполным рабочим временем, отработавших в феврале 203 часа. С 17 февраля одна работница ушла в декрет.

Посмотреть пример полностью можно, получив бесплатный пробный доступ к системе.

О том, кто и в какие сроки представляет сведения о среднесписочной численности, читайте в материале «Подаем сведения о среднесписочной численности работников».

Среднесписочная численность вновь созданной организации: важная особенность

Вновь созданные организации при расчете суммируют среднесписочную численность за все отработанные в соответствующем году месяцы и делят полученную сумму на 12, а не на количество месяцев работы , как можно было бы предположить (п. 79.10 указаний Росстата № 832, п. 77.10 указаний Росстата № 872).

Например, организация создана в сентябре. Среднесписочная численность работников в сентябре составляла 60 чел., в октябре — 64 чел., в ноябре — 62 чел., в декабре — 59 чел. Среднесписочная численность работников за год составит 20 человек:

(60 + 64 + 62 + 59) / 12.

Порядок расчета среднесписочной численности может определяться спецификой режима налогообложения. Так, есть нюансы при применении ПСН.

Калькулятор среднесписочной численности работников

Отчеты по среднесписочной численности работников за календарный год – это составная часть отчетной деятельности предприятий и организаций, подлежащие последующей передаче в налоговые органы и Росстат. Калькулятор среднесписочной деятельности станет надежным помощником бухгалтерам и руководителям субъектов предпринимательской деятельности, особенно в условиях высокой текучести кадров или в условиях привлечения работников на выполнение сезонных работ.

Порядок и способ осуществления расчетных операций по вычислению среднесписочной численности работников регламентированы таким подзаконным актом, как Приказ №872 Росстата РФ от 30 ноября 2022 года. В основу алгоритма калькулятора заложены положения именно этого приказа.

В отчет по среднесписочной численности входят две категории работников, а именно:

- работающие на условиях полной занятости;

- работающие на условиях неполной занятости.

В категорию с полной занятостью включаются работники, для которых предприятие (организация) являются основным местом работы, вне зависимости от того, полный рабочий день они трудятся или неполный, совмещают ли они должности или нет.

В категорию с неполной занятостью входят работники:

- работающие по внешнему совместительству;

- работающие по ГПД;

- студенты и учащиеся, направленные предприятием на очное обучение и получающие стипендию;

- студенты и учащиеся в период неоплачиваемого учебного отпуска;

- женщины в период отпуска по беременности и родам;

- женщины в отпуске по уходу за ребенком.

Если год в отчетном периоде был високосным, калькулятор автоматически добавит в февраль один дополнительный день.

Далее потребуется последовательно заполнять все поля, впечатывая в ячейки дней месяца число работников, задействованных в производственном процессе по категориям полной или неполной занятости. Количество задействованных за рабочий день сотрудников устанавливается, исходя из показателей табеля учета рабочего времени.

Незаполненные ячейки калькулятор будет расценивать, как нерабочий день и подсчитает по нему количество работников по числу, указанному за предшествующий трудовой день.

Результат будет получен после полного заполнения ячеек всех дней всех месяцев в году. Для получения результата калькулятор проведет суммирование по каждой из категорий работников, после чего рассчитает средний результат.

Алгоритм расчета будет следующим:

- суммирование количества всех сотрудников за определенный месяц и деление полученной суммы на количество дней в месяце;

- суммирование показателей по каждому месяцу и деление суммы на количество дней в году.

Ручной подсчет этих показателей является достаточно трудоемким и использование калькулятора способно существенно сэкономить время должностного лица, подготавливающего отчет по среднесписочной численности работников.

Средняя и среднесписочная численность: в чём отличие

В среднесписочной численности учитываются сотрудники по трудовым договорам. В расчёт не включаются:

- внешние совместители,

- неработающие сотрудники в декрете,

- сотрудники в учебном отпуске.

Средняя численность шире среднесписочной. Она включает как сотрудников по трудовым договорам, так и внешних совместителей и работников по договору ГПХ.

В отчётности чаще всего используется среднесписочная численность.

Попробовать бесплатно

Пошаговая инструкция по расчёту среднесписочной численности работников

Среднесписочная численность рассчитывается для квартала, полугодия, 9 месяцев и года. Принцип такой: посчитайте количество работников за каждый месяц периода и разделите на количество месяцев в этом периоде. Например, если в первом квартале на вас работали 6 человек, а во втором — 4, среднесписочная численность за полугодие — 5 сотрудников

Если за период расчёта ничего не менялось — сотрудники не увольнялись и не приходили, работали на полной ставке, просто посчитайте их по головам.

Бывают ситуации посложнее. Появляются новые сотрудники и уходят старые, кто-то берёт декретный отпуск, а кто-то работает неполный день. Чтобы всё правильно посчитать, используйте пошаговую инструкцию.

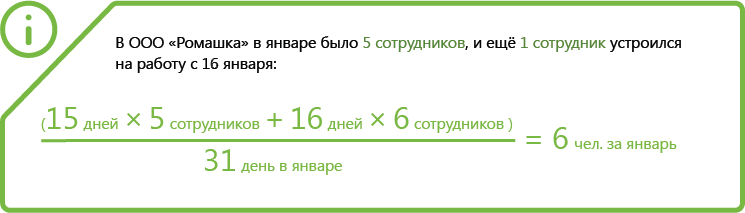

Шаг 1. Посчитайте ССЧ сотрудников с полным рабочим днём

Сложите работников за каждый день месяца — даже тех, кто болел или был в отпуске — и разделите на общее число дней в месяце.

Таким же способом посчитайте сотрудников за остальные месяцы.

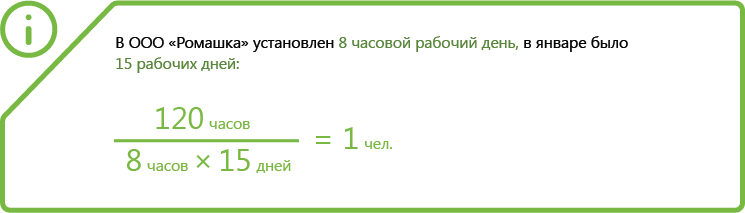

Шаг 2. Посчитайте ССЧ сотрудников с неполной ставкой

Если у вас нет сотрудников с неполным рабочим днём, переходите к следующему шагу.

Сначала посчитайте, сколько часов отработали все сотрудники с неполной ставкой за каждый месяц.

Отработанные часы сотрудников разделите на дневную норму рабочих часов, умноженную на число рабочих дней в месяце.

Шаг 3. Посчитайте ССЧ всех сотрудников

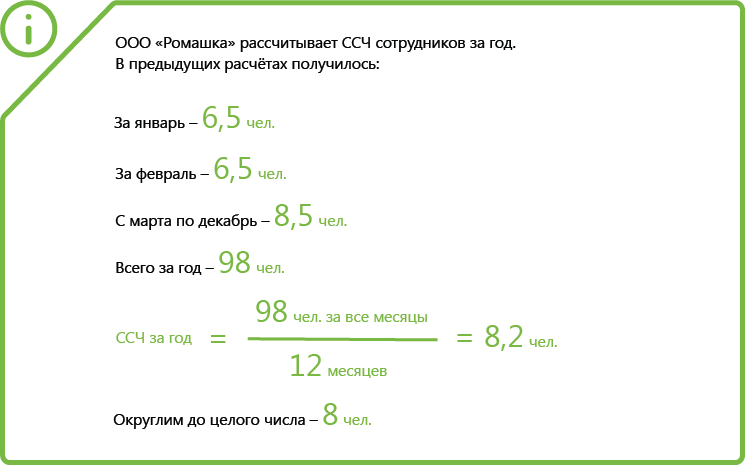

- Сложите ССЧ сотрудников с полным рабочим днём и неполной ставкой за каждый месяц. Результат округлите до целого числа.

- Разделите количество работников на полной и неполной ставке на количество месяцев в периоде. Снова округлите до целого числа.

Численность рассчитывается за периоды:

- квартал – посчитайте ССЧ сотрудников с января по март и разделите на 3;

- полугодие – посчитайте ССЧ сотрудников с января по июнь и разделите на 6;

- 9 месяцев – посчитайте ССЧ сотрудников с января по сентябрь и разделите на 9;

- год – посчитайте ССЧ сотрудников с января по декабрь и разделите на 12.

Итоговый результат среднесписочной численности работников нужен для РСВ и 4-ФСС.

От ССЧ зависит, как работодатель будет отчитываться по сотрудникам: на бумаге или электронно. Например, РСВ можно сдавать на бумаге, только если сотрудников не больше 10. Еще ССЧ влияет на ограничения для УСН и патента. На патенте численность не должна превышать 15 человек, а на УСН — 130. Если сотрудников станет больше, придется сменить систему налогообложения.

Новым ИП — год Эльбы в подарок

Год онлайн-бухгалтерии на тарифе Премиум для ИП младше 3 месяцев

Формула для расчета

В приказе № 772 приводится формула расчета среднесписочной численности работников:

СрЧ год = (СрЧ1 + СрЧ2 + СрЧ3 + …+ СрЧ12) / 12,

- СрЧ год — среднее списочное число за год;

- СрЧ с 1 по 12 месяц — в формулу подставляются сведения за конкретный месяц по фактическим отчетным данным организации.

Подробно правила разобраны в статье о том, как посчитать среднесписочную численность работников за месяц или другой расчетный период. Но проще воспользоваться калькулятором. Расчет простой, но легко запутаться в цифрах и допустить ошибку.

Расчет среднегодовой численности работников

В плане социально-экономического развития предприятия на будущий год численность работников предприятия показывается в среднегодовом исчислении с учетом времени их работы в течение планируемого года.

Среднегодовая численность работников рассчитывается следующим образом:

1) если указывается конкретный месяц приема или увольнения работников, то для расчета используется следующая формула:

где — численность работников на начало года;

— количество работников принимаемых или увольняемых;

n – количество полных месяцев работы (не работы) принятых (уволенных) работников с момента приема (увольнения) до конца года.

Пример:

В июле принято на работу 2 человека, с октября уволен 1 человек. Численность работников на начало года 50 человек. Определить среднегодовую численность работников.

Решение:

Ответ: среднегодовая численность составляет 51 чел.

2) если указывается поквартальное время приема или увольнения работников, то расчет выполняется по формуле:

где 1,2,3,4 количество работников принятых или уволенных по месяцам соответственно;

3,5;2,5;1,5;0,5 – коэффициенты, учитывающие поквартальное время работы или не работы.

Пример:

Численность работников на начало года 50 человек. Принято на работу в 1 квартале 4 чел. Уволен в 4 квартале 1 чел. Определить среднегодовую численность работников.

Решение:

Ответ: среднегодовая численность составляет 53 чел

3) если не указывается конкретное время приема или увольнения работников, то для расчета используется следующая формула:

Пример:

Численность работников на начало года 50 человек. Принято на работу в течение года 6 чел. Определить среднегодовую численность работников.

Решение:

Ответ: среднегодовая численность составляет 53 чел

Пример:

Определить среднегодовую численность работников по следующим данным: численность работников на начало года 48 человек, в течение года принято на работу 5 человек, увольняют с работы с декабря месяца 2-х человек.

Решение:

Ответ: среднегодовая численность составляет 50 чел.

Понравилась статья? Добавь ее в закладку (CTRL+D) и не забудь поделиться с друзьями:

Как определить среднегодовую численность работников

Постановлением Государственного комитета по статистике и Министерства труда (рег. № 2858 от 17.02.2017 г.) утверждено Положение о порядке определения среднегодовой численности работников субъектов предпринимательства.

Определено, что среднегодовая численность работников субъекта предпринимательства включает в себя всех работников, с которыми заключены трудовые договоры, а также работников, работающих по договорам гражданско-правового характера (кроме индивидуальных предпринимателей, выполняющих работы, оказывающих услуги по договорам гражданско-правового характера). При этом также учитывается количество работников, работающих в унитарных предприятиях, представительствах и филиалах (при наличии).

В документе приведены формулы расчета среднегодовой и среднемесячной численности работников, имеющих трудовые книжки, внешних совместителей и работников, работающих по договорам гражданско-правового характера.

Приведен также следующий условный пример по расчету среднегодовой численности работников субъекта предпринимательства:

Субъект предпринимательства начал свою деятельность 24 мая. Количество работников, заключивших трудовые договоры с данным субъектом предпринимательства 24 мая и оформивших трудовые книжки, составило 70 человек. 27 мая 6 человек приняты на работу, 28 мая с 1 человеком трудовой договор прекращен, 29 мая 5 человек приняты на работу и 31 мая – еще 4 человека.

Среднемесячная численность работников, имеющих трудовые книжки, определяется путем сложения количества работников за каждый календарный день отчетного месяца и деления полученного результата на количество календарных дней отчетного месяца. При этом количество работников в выходные или праздничные (нерабочие) дни считается равным количеству работников в рабочий день, предшествующий этим дням.

Число мая

Количество работников (чел.)