Труд работников, занятых в животноводстве, оплачивается по расценкам за центнер (единицу) произведенной (реализованной) продукции или за стоимость ее в денежном выражении.

Расценки за продукцию в натуральном или денежном выражении, как правило, устанавливаются для бригады, звена в целом. Расценки за продукцию определяются исходя из нормы производства продукции и тарифного фонда заработной платы, увеличенного до 100% в зависимости от продуктивности животных с учетом качества продукции.

Расценки за продукцию могут устанавливаться едиными на год или дифференцируются по периодам.

В случае изменения технологии производства, повышения уровня механизации, улучшения кормовой базы, укомплектования стада более продуктивным скотом, птицей изменения условий оплаты труда и других показателей расценки должны пересматриваться.

Для оплаты труда членов коллективов и отдельных работников могут устанавливаться прогрессивно возрастающие расценки за продукцию.

Тарифный фонд заработной платы для расчета расценок за продукцию определяется исходя из нормативной численности работников, рассчитанной по технически обоснованным нормам обслуживания, профессионального состава животноводов и соответствующих тарифных ставок.

Кроме того, в тарифный фонд заработной платы бригад, звеньев, для расчета расценки за продукцию включается заработная плата бригадира, помощника бригадира, звеньевого, а также рабочих с согласия коллектива, выполняющих вспомогательные работы в технологическом процессе производства продукции (слесари, электромонтеры, рабочие кормоцехов и др.), численность которых определяется в соответствии с нормативами, и специалистов среднего звена — их заработная плата по соответствующим ставкам (окладам).

Тарифный фонд заработной платы бригаде, звену устанавливается на продуктивность, предусмотренную при расчете нормы производства продукции.

Конкретный размер повышения тарифного фонда заработной платы до 100% для расчета расценок за продукцию по каждому подразделению устанавливается в коллективном договоре по согласованию с профсоюзным комитетом в пределах имеющихся средств. При этом в большей степени тарифный фонд заработной платы для расчета расценок повышается бригадам, звеньям или отдельным рабочим, добившимся более высоких показателей продуктивности животных по сравнению с другими подразделениями.

Норма производства продукции бригаде, звену или отдельному рабочему разрабатывается в организации в соответствии с конкретными условиями производства (технологии производства, тип содержания животных, уровень механизации труда и др.) с учетом уровня продуктивности животных, достигнутого за предшествующие 3-5 лет, или из плановых показателей и норм обслуживания скота, которые установлены в организации на основании типовых норм.

При этом норма производства продукции и размер повышения тарифного фонда заработной платы до 100% должны устанавливаться с таким расчетом, чтобы рассчитанные на их основе расценки не приводили к увеличению расхода заработной платы на единицу продукции в целом по организации и к опережающему росту заработной платы в сравнении с темпами роста производительности труда.

Оплата труда

Рассмотрим особенности установления расценок для оплаты труда работников, занятых в различных отраслях животноводства.

В молочном животноводстве для операторов машинного доения, операторов животноводческих комплексов и механизированных ферм, животноводов по обслуживанию коров расценки устанавливаются за 1 ц молока и полученного теленка.

Пример. В организации для оператора машинного доения коров установлена технически обоснованная норма обслуживания 60 голов. Планом предусмотрено надоить от каждой коровы 5000 кг молока при жирности 3,5% и получить 90 телят на 100 коров.

Исходя из указанной нормы обслуживания, планового надоя молока на корову и выхода телят на 100 коров, для оператора машинного доения установлена годовая норма производства (выработки) продукции:

• молока (плановая жирность) — 3000 ц (60 голов ■ 5000 кг : 100);

• телят — 54 головы (60 голов ■ 90 / 100).

Для расчета расценки за молоко годовую норму производства (выработки) продукции на работника следует уменьшить на количество молока, которое будет надоено в родильном отделении.

Плата за полученную продукцию (телят) начисляется ежемесячно.

При поточно-цеховой технологии производства молока и воспроизводства стада устанавливаются следующие расценки:

• для операторов по обслуживанию сухостойных коров — за переданную сухостойную корову в цех отела со здоровым выменем. Операторам, занятым по уходу за сухостойными коровами, производится доплата за продукцию и выплачиваются премии в размере средних выплат операторам машинного доения цехов отела, раздоя и производства молока;

• для операторов по обслуживанию коров в цехе отела — за 1 ц молока и полученного теленка;

• для операторов по обслуживанию телят профилакторного периода — за 1 ц прироста живой массы;

• для операторов по обслуживанию коров в цехе раздоя и осеменения — за 1 ц молока и за каждую плодотворно осемененную голову. При этом рекомендуется до 80% годового тарифного фонда направлять на оплату за раздой коров и до 20% фонда — за своевременное осеменение коров (в течение первого, второго месяцев лактации);

• для операторов по обслуживанию коров в цехе промышленного производства (операторы, трактористы-машинисты по подвозу и раздаче кормов) — за 1 ц молока.

В комплексах промышленного типа по обслуживанию нетелей производятся следующие выплаты:

• для операторов по выращиванию телочек от 15- до 20-дневного возраста до 15 мес. включительно — за 1 ц прироста живой массы;

• для операторов по обслуживанию телок случного возраста — за переданную телочку случного возраста в следующую возрастную группу (нетелей) с соблюдением технологической живой массы каждой головы на конец данного периода;

• для операторов по выращиванию нетелей (последний период) — за перевод (продажу) одной нетели с живой массой, предусмотренной технологией;

• для операторов по осеменению — за перевод одной телки в другую возрастную группу — в нетели.

В свиноводстве для операторов (животноводов) по обслуживанию хряков-производителей расценки устанавливаются за обслуживание одной головы и за слученных свиноматок.

Для операторов (животноводов) по обслуживанию холостых и супоросных свиноматок расценки устанавливаются за уход и передачу одной головы на опорос. Рабочим, занятым обслуживанием холостых и супоросных свиноматок, производится доплата за продукцию и выплата премий в размере средних выплат рабочим по обслуживанию свиноматок с приплодом.

Работникам, занятым обслуживанием холостых и супоросных свиноматок, производится доплата за продукцию и выплата премий в размере средних выплат работникам за обслуживание свиноматок с приплодом.

• для оплаты труда операторов, птицеводов по обслуживанию взрослого поголовья птицы, устанавливаются расценки за 1000 яиц;

• для операторов, птицеводов по обслуживанию молодняка птицы — за 1 ц прироста живой массы молодняка;

• для операторов, птицеводов по обслуживание ремонтного молодняка птицы — за 100 деловых молодок;

• для операторов, птицеводов по обслуживанию птицы родительского стада — за 1000 яиц;

• для операторов, птицеводов по выращиванию бройлеров — за 1 ц прироста живой массы;

• для операторов в цехе инкубации — за 1000 голов выведенного суточного молодняка птица;

• для операторов по искусственному осеменению птицы — за 1000 шт. оплодотворенны

В звероводстве труд звероводов оплачивается по расценкам за 100 р. произведенной продукции (молодняк, забитый на шкурки, проданный на племя, переведенный в основное стадо); кролиководов — за 1 ц прироста живой массы.

В пчеловодстве труд пчеловодов, занятых обслуживанием пчелосемей, оплачивается по расценкам за 1 ц меда, 1 кг воска, за один рой и другую продукцию.

1. Какова сущность форм и систем оплаты труда, их виды и условия применения?

2. Каков алгоритм оплаты труда работников организаций?

3. Как осуществляется основная и повышенная оплата труда в отраслях сельского хозяйства?

4. В чем заключается сущность доплат и надбавок к заработной плате и каковы их виды в сельском хозяйстве?

5. В чем заключается сущность системы премирования?

6. Как оплачивается труд работников, занятых на весеннее-полевых работах?

7. Как организуется основная и повышенная оплаты труда и системы премирования работников, занятых на уборке урожая?

8. Каков порядок установления расценок (нормативов) за продукцию в основных отраслях животноводства?

9. Как осуществляется авансирование работников животноводства в течение года?

10. Каков порядок оплаты труда за полученную продукцию?

11. Как осуществляются повышенная оплата труда и премирование работников, занятых в животноводстве?

Дата добавления: 2018-06-01 ; просмотров: 59 ; Мы поможем в написании вашей работы!

Оплата труда в животноводстве

Оплата труда рабочих, занятых в животноводстве, производится по расценкам за центнер (единицу) произведенной (реализованной) продукции или за стоимость ее в денежном выражении на условиях коллективного и индивидуального подряда.

Расценки за продукцию, как правило, устанавливаются в целом по бригаде, звену. Их определяют исходя из нормы производства продукции и тарифного фонда заработной платы, увеличенного до 150% в зависимости от продуктивности животных. Оплата по таким расценкам является основной для большинства хозяйств страны. Она построена на хозрасчетных принципах, поскольку перерасход средств на заработную плату в течение года автоматически скажется на заработке рабочих: снизится размер доплат за продукцию при окончательном расчете.

В отраслях животноводства, в которых продукция поступает в течение всего года (молоко, приплод, яйца и т. д.), оплата производится по месячным результатам за количество и качество продукции или за продукцию и обслуживание скота. В отраслях, где продукция поступает по периодам или раз в год (в овцеводстве, на откорме и т. д.) до расчета за продукцию, заработная плата выплачивается по сдельным расценкам за объем выполненных работ (уход за поголовьем и т. д.) или за отработанное время исходя из тарифных ставок, предусмотренных Типовым положением. После получения продукции рабочим выдается разница между заработной платой, начисленной за продукцию, и заработной платой, выплаченной им (в качестве аванса) по сдельным расценкам или тарифным ставкам за отработанное время по обслуживанию скота, птицы и т. д.

Для рабочих животноводства устанавливают также дополнительную оплату труда (поощрение) за повышение продуктивности, сохранность обслуживаемого скота и птицы. Конкретные показатели и размер дополнительной оплаты устанавливают в хозяйстве.

Премирование рабочих, занятых в животноводстве, производится за экономию прямых затрат на единицу продукции или снижение себестоимости по сравнению с планом — в размере до 70% от суммы полученной экономии. Кроме того, премирование может производиться по показателям, разработанным в хозяйстве с учетом конкретных условий производства.

Труд рабочих животноводческих комплексов оплачивается по повременно-премиальной системе. Она включает ежемесячную повременную оплату, дополнительную оплату за выполнение нормированных заданий по производству продукции и премирование. Задания устанавливают на уровне производительности труда, исчисляемой по предусмотренным в техническом проекте нормам обслуживания и продуктивности поголовья. При выполнении нормированных заданий на 100% дополнительная оплата производится в размере до 30% тарифной ставки; ниже чем на 100%, но не менее чем на 80% — уменьшается.

Кроме дополнительной оплаты за выполнение нормированного задания (30% тарифной ставки), рабочим комплекса выплачивают премию до 20% тарифной ставки за высокие качественные показатели, например, за сохранность поголовья и др.

Постановлением ЦК КПСС и Совета Министров СССР «О дальнейшем совершенствовании экономического механизма хозяйствования в агропромышленном комплексе» от 20 марта 1986 г. предусмотрено премирование работников подрядных коллективов за экономию прямых затрат, предусмотренных в задании (договоре) в размере до 70% полученной экономии, а при повышении установленных затрат — возмещение их за счет средств, предусмотренных на оплату труда и премирование данного трудового коллектива (бригада, звено, индивидуальный подряд)

Дополнительные материалы по теме

- Оплата труда работников станции и пунктов искусственного осеменения

- Основные положения по организации и оплате труда на заготовке сена

- Механизация и автоматизация производственных процессов в животноводстве

- Организация труда в овцеводстве

- Организация труда на фермах крупного рогатого скота

- Организация труда в птицеводстве

- Технологические системы и управление производством в животноводстве

- Кормовая база — решающее условие интенсивной технологии в животноводстве

- Технологические принципы организации производства в животноводстве

- Значение ветеринарно-профилактических мероприятий в животноводстве и роль зооинженера в их реализации

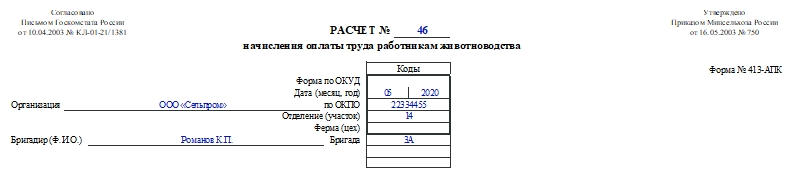

О форме 413-АПК

Форма №413-АПК является унифицированной. Государство утвердило ее в 2003 году приказом Минсельхоза №750 (от 16.05.2003 г.). Форму согласовал Госкомстат России письмом от 10.04.2003 №КЛ-01-21/1381. Она была обязательной до конца 2012 года. Начиная с 2013 приобрела статус рекомендованной к применению для сельскохозяйственных организаций.

В настоящее время компании получили право оформлять хозяйственные операции документами, которые они разработали самостоятельно, либо предложенными законодательством (п. 4 ст. 9 ФЗ №402-ФЗ от 06.12.2011 г.). Свой выбор нужно обязательно зафиксировать в учетной политике приказом главы организации.

Внимание! При составлении собственных бланков надо учитывать, что первичный документ должен обладать определенным набором реквизитов. Они перечислены в п. 2. ст. 9 ФЗ №402-ФЗ от 6.12.2011 г.

Заполняем расчет по форме 413-АПК

Бланк заполняют как от руки, так и на компьютере с последующей распечаткой.

В шапке указывают такие данные:

- Номер документа.

- Номер формы по ОКУД.

- Дату в формате «месяц, год».

- Название сельскохозяйственной организации и ее номер по ОКПО.

- Номер отделения, фермы.

- ФИО бригадира и номер бригады.

В основной части нужно заполнить таблицу — вписать сведения по каждому работнику. Указать нужно следующую информацию:

- ФИО каждого работника.

- Должности, категории, профессии.

- Табельный номер.

- Единицу измерения и ее код по ОКЕИ.

- Сколько часов отработал работник.

- Какой объем работы выполнил.

- Заработанную сумму.

В верхней части таблицы указывают корреспондирующий счет, учетную группу птиц или животных, код вида оплаты, расценки. То есть учет ведется по каждому работнику и по каждой группе животных. В конце таблицы обязательно надо вписать суммированные данные по этим категориям.

В конце документа расписываются зоотехник и бригадир. После проверки всех данных ставит свою подпись бухгалтер.

ОСОБЕННОСТИ ОПЛАТЫ ТРУДА РАБОТНИКОВ В СЕЛЬСКОМ ХОЗЯЙСТВЕ Текст научной статьи по специальности «Экономика и бизнес»

Становление и развитие системы материальной заинтересованности работников сельскохозяйственных предприятий

Методика внедрения мотивационного механизма на предприятиях АПК Балаковского муниципального образования

Генезис оплаты труда работников сельского хозяйства

Системы оплаты труда на предприятиях реального сектора экономики

Система оплаты труда в предприятиях АПК Брянской области

i Не можете найти то, что вам нужно? Попробуйте сервис подбора литературы.

i Надоели баннеры?

Вы всегда можете отключить рекламу.

Текст научной работы на тему «ОСОБЕННОСТИ ОПЛАТЫ ТРУДА РАБОТНИКОВ В СЕЛЬСКОМ ХОЗЯЙСТВЕ»

Ковтарова К.Н. студент Лалова Е.Ю. старший преподаватель ФГБОУ ВПО «Омский государственный

аграрный университет им П.А. Столыпина» Россия, г. Омск

ОСОБЕННОСТИ ОПЛАТЫ ТРУДА РАБОТНИКОВ В СЕЛЬСКОМ

Важное место в сельскохозяйственной деятельности любой организации занимают труд и его результаты, а заработная плата является основным источником дохода рабочих и служащих. В настоящее время вопросы оплаты труда решаются на уровне организации в пределах требований трудового законодательства. Основными документами, регулирующими порядок оплаты труда в конкретном сельскохозяйственном предприятии, являются положение об оплате труда, коллективный договор и другие внутренние документы [1].

Под оплатой труда понимается система отношений, связанных с обеспечением установления и осуществления работодателем выплат работникам за их труд в соответствии с законами, иными нормативными правовыми актами, коллективными и трудовыми договорами. В свою очередь заработная плата — это вознаграждение за труд в зависимости от квалификации работника, сложности, количества, качества и условий выполняемой работы, а также выплаты компенсационного и стимулирующего характера. Таким образом, понятие «оплата труда» значительно шире, чем понятие «заработная плата», и отличается от последнего тем, что предусматривает не только систему расчета заработной платы, но и используемые режимы рабочего времени, используемые нормы труда, сроки выплат заработной платы и так далее [2].

1. Сезонность производства, влияющая на занятость работающих по временам года, периодичность поступления выручки за сданную продукцию и деление заработка на две части авансирование в течение года и окончательный расчет по итогам года.

В ЗАО «Сергеевское» сезонность обусловлена зависимостью производственного цикла от периодов года (сезонов) в растениеводстве, в связи с биологическими особенностями скота в животноводстве. Наблюдается существенная разница напряженности труда в: зимний период,

во время весеннего сева, сенокоса, уборки зерновых, уборки поздних сельскохозяйственных культур, вспашки зяби. В животноводстве сезонность выражена не столь сильно, как в растениеводстве за счет применения специальных методов управления репродукцией стада. Объем выполняемых работниками работ в растениеводстве и животноводстве определяет величину оплаты труда. В сельскохозяйственном производстве существует сезонный спрос на рабочую силу. Наряду с этим существует и постоянная занятость работников сельскохозяйственных организаций.

2. Многоотраслевой характер сельскохозяйственных предприятий. Как правило, сельскохозяйственные предприятия осуществляют деятельность в отраслях растениеводства и животноводства. Могут осуществлять разведение зверей и рыб, пчеловодство, садоводство. Имеют место разнообразные вспомогательные производства и хозяйства, перерабатывающие цеха.

На балансе сельскохозяйственных организаций работают учреждения социально-культурной сферы, коммунальные предприятия (котельные, бани, прачечные, спортивные сооружения и т. п.). Порядок начисления оплаты труда в каждом из производств и хозяйств обусловлен особенностями выполняемых работ и может существенно различаться.

Применяются разные системы начисления заработной платы, разный порядок выплаты заработной платы. ЗАО «Сергеевское» производит продукцию растениеводства (выращивание зерновых, технических и прочих сельскохозяйственных культур), животноводства (крупный рогатый скот, коневодство). Вспомогательными производствами в ЗАО «Сергеевское» являются машинно-тракторный парк, оказание услуг по организации охоты и другие. В каждом из перечисленных производств используются различные системы оплаты труда, работникам аппарата управления предприятием заработная плата начисляется с использованием повременно-премиальной системы, в животноводстве применяется сдельно-премиальная система оплаты труда.

3. Территориальная изолированность отдельных производственных участков, что связано с территориальной разбросанностью основного производства. Наиболее ярким примером влияния территориальной изолированности на процесс определения оплаты труда является отрасль животноводства, для которой характерно начисление заработной платы на основе данных об объемах выполненных работ, получаемых непосредственно на рабочих местах — в животноводческих отделениях. Зачастую, отделения располагаются изолированно от аппарата управления предприятием, где принимаются решения о премировании и происходит начисление сумм оплаты труда. Для решения проблемы своевременности получения информации, необходимой для правильного начисления заработной платы должен быть налажен документооборот.

4. Экономико-правовая форма организации предприятий. Сельскохозяйственные рабочие, являясь одновременно членами

акционерных обществ, кооперативов, владеют участками земли, долей в производственных фондах, паевом фонде. Это определяет особый порядок формирования и распределения фонда потребления, приводит к возникновению взаимоотношений с работниками не только по расчетам по оплате труда, но по расчетам с учредителями. Рассматриваемое предприятие имеет организационно-правовую форму закрытого акционерного общества, для которого характерно распределение акций только среди его учредителей. Такое общество не вправе проводить открытую подписку на выпускаемые им акции либо иным образом предлагать их для приобретения неограниченному кругу лиц, поэтому все владельцы ЗАО «Сергеевское» являются и одновременно его работниками.

5. Зависимость сельскохозяйственного производства от природы. Результативность работы по годам у сельских работников может повышаться или понижаться в два — три раза, что существенно влияет не только на размеры их заработков, но и требует корректировки самой системы распределительных отношений. Например, доля фонда потребления, распределяемая по земельным паям, в неурожайный год может быть сведена к минимуму.

6. Особенности нормативно-законодательной базы оказывают существенное влияние на порядок начислений и удержаний. В состав документов, регламентирующих вопросы оплаты труда включаются не только Трудовой кодекс, федеральные законы, приказы Минфина России, но и внутренние документы ЗАО «Сергеевское». В соответствии с положением об оплате труда, коллективным договором и другими документами в организации применяют две основные формы оплаты труда:

— повременную, при которой заработная плата сотрудника зависит от количества отработанного времени;

— сдельно-премиальную, при которой работнику, кроме заработка по прямым сдельным расценкам, выплачивается премия за выполнение и перевыполнение установленных объемных и количественных показателей. Применение различных комбинаций и разновидностей систем оплаты труда характерно и для других сельскохозяйственных предприятий.

Расчет заработной платы ведется с использованием целого ряда различных документов, назначение которых определяют формы и системы оплаты труда, особенности выполняемой работ. Количество отработанного времени может отражаться в табели отработанного времени, объем выполненных работ подтверждается нарядами на сдельную работу или бригадными нарядами. Возможно начисление заработной платы методом отклонений по документам, фиксирующим невыходы сотрудников по болезни, отпуску и т.д.

На формирование оплаты труда работников сельского хозяйства влияет множество обстоятельств, от сезонности производства и до нормативно-законодательной базы. Влияние этих обстоятельств на оплату

труда показаны на примере ЗАО «Сергеевское», что позволяет лучше понять сущность данного вопроса.

Все перечисленные особенности определяют особую сложность расчетов с работниками по заработной плате в сельскохозяйственных предприятиях. В вопросах оплаты труда работников особую важность имеет реальный размер оплаты труда, существенно влияющий на мотивацию работников на достижение высоких производственных результатов. В условиях низкой рентабельности сельскохозяйственного производства наблюдается низкий уровень оплаты труда, что не всегда соответствует вложенному работником труду и его производительности.

1. Богдановский В.А. Мотивация труда работников сельскохозяйственных предприятий в переходный период / В.А. Богдановский // Экономика сельскохозяйственных и перерабатывающих предприятий. 2012 — №7. — С. 54-56.

2. Кисляк П.П. Особенности оплаты труда работников в сельском хозяйстве / П.П. Кисляк, О.Н. Шахрай // Главный бухгалтер — 2011. — № 9 — (80).

Ковтунова С.Ю., к.э.н. старший преподаватель кафедра экономических дисциплин

Габдуллин Т.Р. преподаватель кафедра профессиональной подготовки Уфимский юридический институт МВД России

УГРОЗЫ ЭКОНОМИЧЕСКОЙ БЕЗОПАСНОСТИ ЛИЧНОСТИ

В СОЦИАЛЬНОЙ СФЕРЕ

Развитие человека происходит в сложной, изменчивой материальной и духовной окружающей среде. В этих условиях человек превращается в личность, в социальное существо. Личность — это человек с его специфическими особенностями, интересами и устойчивой системой социальных связей. А общество можно представить как совокупность людей со всем многообразием их социальных отношений, совокупность личностей (К. Маркс общество представлял как общественно-экономическую формацию).

Интересы личности заключаются в реализации конституционных прав и свобод, в обеспечении личной безопасности [2]. Безопасность личности нельзя сводить только к его личной неприкосновенности, она даже больше, чем право на жизнь, которое делает жизнь личным делом индивида, в то время как безопасность личности — дело всего общества. Именно поэтому в числе личностных интересов необходимо учитывать потребность в повышении качества и уровня жизни, в физическом, духовном и

Организация и оплата труда в животноводстве

В животноводстве труд рабочих оплачивается по аккордно-премиальной, сдельно-премиальной, повременно-премиальной, а также от валового дохода. Но основной в этой отрасли является оплата за продукцию, т. е. за конечный результат. Это особенно удобно в коллективах, которые наряду с обслуживанием скота выращивают и заготавливают корма. В этом случае в расценке для оплаты за единицу животноводческой продукции учитывают и затраты на производство кормов своими силами.

В отраслях животноводства, в которых продукция поступает в течение года (молоко, яйца и т. д.), заработную плату рабочим начисляют по установленным в хозяйстве расценкам за продукцию по результатам работы за месяц. Авансирование при этом не производится. В тех отраслях, где продукция поступает по периодам (в овцеводстве, на откорме и нагуле скота и т. д.), работникам выдается аванс. После получения продукции им выдается разница между заработной платой, начисленной за продукцию, и заработной платой, выплаченной в качестве аванса по сдельным расценкам или по тарифным ставкам за отработанное время (по обслуживанию скота, птицы и других животных).

Премирование коллективов бригад, звеньев, отдельных рабочих животноводства может производиться за экономию прямых затрат, предусмотренных в задании, в размере до 70 % полученной экономии. При превышении установленных затрат по вине коллективов производится их возмещение полностью или частично за счет средств, предусмотренных на оплату труда и премирование.

Премирование бригад и звеньев может производиться и по другим показателям, разработанным в хозяйстве. Например, показателями для премирования могут быть: перевыполнение плана производства продукции, повышение продуктивности животных по сравнению с уровнем, достигнутым за предшествующие 3- 5лет, улучшение качества продукции и т.д. Для конкретных бригад, звеньев или отдельного работника не должна допускаться множественность показателей. В животноводстве премии могут выплачиваться по результатам работы за квартал или технологический период с учетом выполнения плана производства продукции с начала года (нарастающим итогом).

Аккордно-премиальная система применяется в двух вариантах. Первый вариант применяют в отраслях, где продукция поступает по периодам или раз в год: на выращивании, откорме и нагуле скота и птицы, в овощеводстве и др. Порядок выдачи основной оплаты труда такой же, как и в растениеводстве.

Расценки за продукцию устанавливают исходя из нормы ее производства и тарифного фонда заработной платы, увеличенного до 150%. В период ухода за животными заработную плату выдают в качестве аванса по сдельным и повременным расценкам за голову или отработанное время. После получения продукции рабочим доплачивают разницу между заработной платой, начисленной за продукцию, и основным заработком, выданным им в период ухода за животными.

Второй вариант действует в отраслях, в которых продукция (молоко, яйца и др.) производится и поступает в течение всего года. Основную оплату начисляют по месячным результатам за количество и качество продукции или за продукцию и обслуживание животных. Расценки устанавливают как и при первом варианте, исходя из нормы производства продукции и тарифного фонда, увеличенного до 150 %.

На работах, не связанных непосредственно с производством продукции (на уходе за рабочим скотом и производителями и др.), применяют сдельно-премиальную систему оплаты за выполненный объем работы или повременно-премиальную за отработанное время.

Существенные особенности имеет оплата труда рабочих животноводческих комплексов. Здесь производство продукции организовано на индустриальной основе, установлены проектная мощность и производительность труда. Труд рабочих животноводческих комплексов может оплачиваться по повременно-премиальной системе оплаты, при которой труд рабочих, занятых непосредственно на обслуживании животных, с применением машин и механизмов, оплачивается по дневным тарифным ставкам, размеры которых превышают действующие на фермах других предприятий. Им устанавливают нормированные задания (коллективные и индивидуальные) по производству продукции или передаче скота в другие группы.

При выполнении заданий на 100 % начисляется дополнительная оплата (премия) в размере 30-50 % тарифной ставки. Если задания выполнены меньше, чем на 100 %, но не менее чем на 80 % (на молочных комплексах то ее соответственно снижают. В период освоения производственных мощностей комплекса дополнительная оплата может выплачиваться, начиная с выполнения 60 % нормированных заданий. В случаях, когда фактическая продуктивность животных меньше проектной, исходя из которой установлено задание, размер дополнительной оплаты может быть уменьшен на 1 % за каждый процент снижения продуктивности.

Рабочих можно премировать в размере до 2 % заработной платы за каждый процент повышения производительности труда по сравнению с уровнем, предусмотренным нормированным заданием. Им выплачивается также премия за сохранение обслуживаемых животных в пределах установленных норм отхода или ниже этих норм, увеличение против норм выхода деловых телят и поросят, обеспечение бесперебойной работы оборудования и другие показатели общим размером не более 20 % заработка за расчетный период.

Указанный порядок оплаты труда соответствует характеру производства продуктов животноводства на промышленной основе. Он удачно стимулирует рост производства продукции, освоение производственных мощностей комплексов.

Хотя для работников животноводческих комплексов не устанавливают расценки за продукцию, уровень их заработной платы непосредственно связан с результатом производства — количеством и качеством продукции, сохранением поголовья скота, производительностью труда. Дополнительная оплата за выполнение нормированных заданий способствует повышению уровня нормирования труда, поскольку нормы обслуживания, нормированные задания по производству продукции устанавливают исходя из проектной производительности труда и проектного уровня производства продукции.

Оплата труда в животноводстве

Животноводство представляет собой крупную многоотраслевую сферу сельскохозяйственного производства. Исходя из сложности и специфики ведения различных отраслей, здесь применяются самые разнообразные системы оплаты труда. В большинстве организационных вариантов целесообразно оплату труда работников, занятых обслуживанием животных, производить за полученную продукцию с учетом ее качества. Вспомогательные работники, служащие, младший обслуживающий персонал, руководители, специалисты ферм и комплексов и другие работники, непосредственно не занятые обслуживанием животных, могут получать повременную оплату. Однако для достижения единства личных и коллективных интересов в повышении эффективности производства оплату труда и этих работников в большинстве случаев также целесообразнее связать с конечными результатами работы коллектива, т.е. производством продукции.

Показатели, по которым производится оплата труда, могут выражаться не только количеством полученной продукции в натуральном выражении, но и в ее стоимости, размерах валового и хозрасчетного дохода. При этом применяются расценки для оплаты труда за 1 ц (1 кг) продукции, за 1тыс. руб. конечной продукции, 100 руб. валового дохода, 1 тыс. руб. реализованной продукции.

В 80-е годы XX в. в сельском хозяйстве РФ достаточно широко применялась оплата труда от валового и хозрасчетного дохода, но в 90-е годы в животноводстве область их использования в несколько раз уменьшилась. Это связано с тем, что из-за диспаритета цен материальные затраты на производство животноводческой продукции на многих фермах превышали цены реализации, т.е. валового и хозрасчетного дохода не получали. Кроме того, в эти годы из-за очень низкой интенсивности производства, высокого уровня инфляции и значительного увеличения объемов разворовывания кормов материальные затраты заранее точно рассчитать было невозможно.

Здесь так же, как и в растениеводстве, формы, системы и размеры оплаты труда устанавливаются в каждом хозяйстве самостоятельно и включаются в коллективный договор, положение об оплате труда работников предприятия, трудовой договор. Исходя из наличия денежных средств, хозяйства могут повышать размеры тарифных ставок, должностных окладов, доплат и надбавок по сравнению с рекомендациями, предусмотренными ЕТС областного и всероссийского уровня. При оплате труда работников животноводства рекомендуется применять отраслевой коэффициент 1,5, но в зависимости от возможностей могут применяться и другие коэффициенты.

Наибольшее распространение в животноводстве имеет сдельно-премиальная система оплаты труда. В отраслях, где продукцию получают не каждый месяц, а 1-2 раза в год или через несколько месяцев (овцеводство, свиноводство, рыбоводство, пчеловодство, звероводство) широко применяется и сдельно-аккордная система оплаты труда за конечную продукцию.

В последнее время, в связи с необходимостью существенно поднять уровень продуктивности животных, все более широкое применение должна находить сдельно-прогрессивная система оплаты труда. В отдельных хозяйствах используется оплата от валового, хозрасчетного дохода и от стоимости произведенной продукции.

Выдача заработной платы в животноводстве осуществляется в денежной или натуральной форме, а чаще всего в денежнонатуральной. Натуральная часть оплаты труда производится не только в виде продукции животноводства (мясо, молоко, масло сливочное, молодняк животных), но большей частью продукцией растениеводства или ее переработки (кормами, продовольственным и фуражным зерном, сахаром, подсолнечным маслом и т.п.).

Всероссийскими рекомендациями предусмотрена следующая тарификация работников животноводства по ЕТС (табл. 10).

Таблица 10. Тарификация работников животноводства по ЕТС и квалификационным уровням

Животновод по уходу за рабочими животными

В ряде областей РФ посчитали, что при рекомендуемой тарификации оплата труда животноводов необоснованно занижена по сравнению с оплатой труда у механизаторов, поэтому было рекомендовано повысить тарифные разряды работников животноводства на 3-4 разряда по сравнению с всероссийскими рекомендациями (табл. 11).

Таблица 11. Тарификация работников животноводства на основе Единой тарифной сетки и квалификационных уровней

Доярка при годовом удое 1 коровы до 3500 кг более 3500 кг

Доярка родильного отделения

Скотник по обслуживанию коров

Скотник по уходу за быками-производителями

Скотник по уходу за откормочным поголовьем

Механизатор по подвозу и раздаче кормов

Оператор животноводческих комплексов по обслуживанию механизмов

Слесари-операторы доильных установок

Операторы по приготовлению кормов

Техник по искусственному осеменению

Оператор по ветеринарной обработке животных

Свинари по обслуживанию хряков-производителей

Свинари по обслуживанию холостых и супоросных маток

Свинари по обслуживанию подсосных маток

Свинари по обслуживанию поросят ст. 2-4 мес.

Свинари по обслуживанию ремонтного молодняка

Свинари по обслуживанию свиней на откорме

Операторы цехов по приготовлению кормов (организация и производство работ по приготовлению кормов, ведение процесса приготовления кормов с помощью аппаратов и механизмов, проверка качества, контроль за подготовкой кормов)

Работники по приготовлению кормов (варка кормов в котлах, обслуживание дозировочных машин)

Работники на убое животных, разделке туш и снятие шкур:

кроликов, птицы (ощипывание пера)

свиней, овец, коз, молодняка крупного рогатого скота и лошадей

взрослого поголовья крупного рогатого скота, лошадей

При расчете расценок оплаты труда за продукцию месячную ставку 1 -го разряда, принятую в хозяйстве, умножают на тарифный коэффициент того разряда, которым тарифицируется исполнитель, и увеличивают на отраслевой коэффициент. Полученную месячную тарифную ставку делят на среднегодовое количество рабочих дней в месяце (примерно 25,17 при 6 рабочих и 1 выходном дне в неделю и 20,83 дня при режиме 5+2) и находят дневную тарифную ставку. Ее умножают на 365 дней (количество календарных дней в году), поскольку животных обслуживают ежедневно и норму получения продукции по группе считают за все дни года.

Из найденного годового тарифного фонда оплаты труда животновода от 20 до 35% выделяют для оплаты за уход. Чем более интенсивное и устойчивое производство, тем меньшую долю необходимо выделять для оплаты за уход. При стабильном производстве можно использовать расценки по оплате труда только за получение продукции без оплаты за уход. При экстенсивном и неустойчивом производстве, тем более при снижении продуктив ности животных, оплата за уход может устанавливаться не только на стойловый, но и на летне-пастбищный период.

Для расчета расценок за обслуживание 1 головы в месяц тарифный фонд оплаты за уход делят на продолжительность стойлового периода — 7-8 месяцев (если расценка рассчитывается только на стойловый период) или на 12 месяцев (если расценка рассчитывается на год) и делят на плановую норму обслуживания животных.

Для расчета расценок оплаты труда за единицу продукции из общего годового тарифного фонда оплаты вычитается годовой фонд оплаты за уход. Полученный годовой тарифный фонд оплаты труда за продукцию для расчета расценок увеличивают на 25-50%, а отдельные хозяйства могут увеличивать и на 100%, поскольку труд при сдельной форме оплаты интенсивнее, чем при повременной, и такое повышение гарантирует получение оплаты труда на уровне тарифа в случае падения продуктивности животных не по вине исполнителей.

При производстве одним работником двух или более видов продукции полученный годовой сдельный фонд оплаты труда распределяют в определенных долях (чаще всего пропорционально трудоемкости производства) между различными видами продукции (например, у доярок основного стада от 8 до 16% выделяют для оплаты за приплод и от 84 до 92% для оплаты за молоко). Делением сдельного годового фонда оплаты труда за каждый вид продукции на годовую норму ее производства определяют единую расценку для оплаты труда за соответствующий вид продукции.

В случае существенных сезонных колебаний продуктивности животных для создания равной заинтересованности работников в результатах труда как в стойловый, так и в пастбищный период необходимо рассчитать дифференцированные по сезонам года расценки оплаты труда. Для этого сдельный годовой фонд оплаты труда за каждый вид продукции распределяется между стойловым и пастбищным или другими периодами пропорционально их продолжительности и делят на норму производства продукции за соответствующий сезон.

При периодическом поступлении продукции (откорм молодняка, получение поросят, ягнят и др.) оплата до поступления продукции может производиться авансом по тарифным ставкам за обслуживаемое поголовье.

При этом женщинам, занятым в сельском хозяйстве, для определения расценок за продукцию и авансирование норма нагрузки корректируется на сокращенный рабочий день (технически обоснованные нормы обслуживания уменьшаются на 12,2% -(36-часовую рабочую неделю).

Расценки за 1 ц молока для устранения случаев ее фальсификации лучше устанавливать в пересчете на стандартную жирность молока. Кроме того, для повышения заинтересованности в улучшении качества молока желательно применять дополнительную оплату за молоко 1-го и 2-го сорта в размере для средних условий примерно 2-5 % стоимости молока соответствующего сорта. При больших нормах обслуживания и высокой продуктивности животных этот % должен снижаться, поскольку валовое производство молока значительно больше. Для усиления материальной заинтересованности в повышении квалификации работникам ведущих профессий рекомендуется присваивать звание “Мастер животноводства 1-го и 2-го классов” с ежемесячной доплатой за 1-й класс — 20% и за 2-й класс — 10% заработка.

Для закрепления квалифицированных рабочих и специалистов на с.-х. предприятиях рекомендуется установить надбавки за стаж работы в данном хозяйстве в следующих размерах.

При стаже работы в данном хозяйстве, лет

Размер надбавки, % к месячному заработку

Общие вопросы организации основной оплаты труда в животноводстве

Основная оплата труда работников животноводства производится по расценкам за центнер (единицу) произведенной продукции с учетом качества или за стоимость ее в денежном выражении по реализационным ценам, иди за полученный валовой доход (хозрасчетный доход) по расценкам из расчета 125 — 150 % тарифной ставки (тарифного фонда) и утвержденной годовой нормы производства продукции животноводства на работника или на бригаду (звено).

Для оплаты труда работников животноводства, непосредственно связанных с обслуживанием животных, применяется Единый тарифный квалификационный справочник с диапазоном разрядов 3 — 6, а вспомогательных работников — 1—4.

В отраслях животноводства, где продукция поступает в течение всего года (молоко, мясо (прирост), приплод, яйцо ит. д.), оплата труда производится по сдельно-премиальной системе по месячным результатам за количество и качество полученной продукции или за продукцию и обслуживание скота.

В отраслях животноводства, где продукция поступает по периодам или раз в год (в овцеводстве, на выращивании молодняка птицы и скота, на откорме и нагуле скота и птицы, в звероводстве и др.), оплата труда производится по аккордно-премиальной системе. До расчетов за продукцию заработная плата выплачивается по сдельным расценкам за объем выполненных работ (уход за скотом, птицей, зверями, пчелами и др.) или за отработанное время, исходя из тарифных ставок и установленных норм обслуживания. После получения продукции работникам выдается разница между заработной платой, начисленной за продукцию, и заработной платой, выплаченной им (в качестве аванса) по сдельным расценкам или по тарифным ставкам за отработанное время на обслуживании скота, птицы, зверей, пчел по бригаде, звену. Указанные расчеты производятся после сдачи бригадой, звеном или отдельным рабочим полученной про- дукции и оприходования ее хозяйством.

Отличительной особенностью оплаты труда работников животноводства является то, что в отдельных отраслях получается несколько видов продукции (молоко и приплод от коров; приплод и прирост от свиноматок; шерсть, приплод и прирост от овец). Поэтому возникает необходимость по каждому виду продукции исчислять расценки, а следовательно, обоснованно распределять фонд оплаты за продукцию.

Учитывая сезонность производства продукции в отдельных отраслях, целесообразно расценки за единицу продукции дифференцировать по периодам года (зимний и летний), а также наряду с оплатой за произведенную продукцию выплачивать определенную сумму из тарифного фонда за уход каждой головы скота в стойловый (зимний) период.

При определении расценки для оплаты труда работников животноводства важное значение имеет обоснованное установление для каждого работника (звена, бригады) годовой нормы производства продукции. Годовая норма производства продукции (QH.r) по обслуживаемой группе рассчитывается по формуле

где Прг — годовая плановая продуктивность 1 головы животных, ц; H oq — норма закрепления животных за работником (звеном, бригадой), голов.

Методика расчета расценок за единицу продукции или ее стоимость в денежном выражении производится в такой последовательности.

Сначала определяется дневная тарифная ставка по установленному разряду по формуле

где ДТС — дневная тарифная ставка по i-му разряду, руб.; МТСм — минимальная месячная тарифная ставка оплаты труда по 1 разряду ЕТС, Кр. — тарифный коэффициент работника по i-му разряду; Ко. — отраслевой коэффициент за условия труда по i-й категории работника; Дрм — среднее количество рабочих дней в месяце (при шестидневной рабочей неделе в среднем 25,2 дня).

Далее рассчитывается годовой тарифный фонд (ГТФ) оплаты труда работника (звена, бригады) по формуле

ГТФ =ДТС] х 365 (дней в году).

Если принимается оплата труда за уход за поголо-228 вьем скота в стойловый период (ФОух) примерно 10 —

15 % от годового тарифного фонда, то эта сумма вычитается из годового тарифного фонда, а затем определяется увеличенный фонд оплаты труда за продукцию (ГТФп) по формуле

где Кп — коэффициент увеличения фонда оплаты труда за продукцию (1,25 — 1,50).

После этого рассчитываются расценки оплаты труда за голову обслуживаемого поголовья в месяц по формуле

_ ФОух » ух Ноб х М’

где М — количество месяцев стойлового периода (7).

Расценку за единицу продукции можно рассчитать по следующей формуле:

_ ГТ Фп х КрП р ч О ^нг

где Рц — расценки оплаты труда за единицу продукции, руб.; Крп — коэффициент распределения годового тарифного фонда оплаты за продукцию между сопряженными видами продукции (в молочном скотоводстве на молоко — 0,9 и на приплод — 0,1).

При установлении оплаты труда за стоимость произведенной продукции расчет расценки за 1 руб. ее осуществляется по формуле

р = ГТФп сп S(QiXCi)’

где Рсп — расценка за 1 руб. стоимости продукции, руб.; Qi — количество единиц i-ro вида продукции, ц (гол.); С — цена реализации единицы i-ro вида продукции, руб.

Подменным рабочим в животноводстве выплачивается 100 %, а постоянным подменным дояркам и свинаркам, обслуживающим маточное поголовье свиней, — 110 % от установленных расценок или среднего заработка подменяемых ими рабочих.

В соответствии с основной оплатой труда рассчитываются доплаты, надбавки и премии по показателям, принятым в хозяйстве.

В хозрасчетных подразделениях оплата труда может производиться по итогам работы за год от полученного валового или хозрасчетного дохода.

Для установления норматива (расценки) на оплату труда от валового или хозрасчетного дохода определяют стоимость валовой продукции по подразделениям, материальные затраты на ее производство и фонд потребления на оплату труда.

Фонд потребления на оплату труда работников подразделений для расчета нормативов образуется из годового тарифного фонда оплаты за продукцию, надбавок за классность и звания, качество работ, причитающихся всему коллективу по итогам работы за год. Надбавки за стаж работы, начисления на заработную плату и отпускные в расчетный фонд потребления на оплату труда работников не включаются.

Расчет норматива (расценки) на оплату труда от валового дохода осуществляется по формуле

Р =___1ФП___

где Рв.д — норматив на оплату труда на 1 руб. валового дохода, руб.; ?ФП — суммарный фонд потребления на оплату труда по бригаде (звену), который складывается из годового тарифного фонда оплаты труда за продукцию, доплат за классность и качество работы, руб.; ZM3i — совокупные материальные затраты на производимые виды продукции по плановым нормативам, руб.

Оплата труда бригадиров и специалистов животноводства. Труд бригадиров животноводческих бригад (ферм) тарифицируется по 10—12 разряду тарифной сетки (ЕТС) в зависимости от объема производства продукции, которая может быть выражена как в натуральном измерении, так и в стоимостном (в сопоставимых ценах 1994 г.).

В практике в зависимости от размера ферм выделяют 3 или 4 группы по оплате труда бригадиров. Так, например, по 1-й группе (объем производства продукции свыше 0,8 млн руб.) труд бригадира тарифицируется по 12 разряду, по 2-й группе (объем производства продукции от 0,5 до 0,8 млн руб.) — по И разряду, а с объемом стоимости валовой продукции ниже 0,5 млн руб. — по 10 разряду.

Оплата труда бригадиров может быть установлена за единицу продукции. В этом случае годовой тарифный фонд увеличивается на коэффициент доплаты за продукцию (1,25—1,50). Расчет расценок за единицу продукции (Рц) ведется так:

где ДТС — дневная тарифная ставка бригадира с учетом отраслевого коэффициента, руб.; Кп — надбавка за продукцию (коэффициент 1,25— 1,50); 279 — количество рабочих дней в году; Q — норма производства продукции по бригаде, ц.

Труд специалистов сельскохозяйственных предприятий тарифицируется в зависимости от стоимости валовой продукции по предприятию и квалификации по 10 — 16 разряду ЕТС. Так, главные специалисты животноводства (гл. зоотехники, гл. ветврачи) оплачиваются по 14— 16, а ведущие — по 12— 13 разряду ЕТС.