В соответствии с частью первой статьи 312.1 ТК РФ дистанционной (удаленной) работой является выполнение определенной трудовым договором трудовой функции вне места нахождения работодателя, его филиала, представительства, иного обособленного структурного подразделения (включая расположенные в другой местности), вне стационарного рабочего места, территории или объекта, прямо или косвенно находящихся под контролем работодателя, при условии использования для выполнения данной трудовой функции и для осуществления взаимодействия между работодателем и работником по вопросам, связанным с ее выполнением, информационно-телекоммуникационных сетей, в том числе сети «Интернет», и сетей связи общего пользования.

С согласия работодателя дистанционный сотрудник может использовать в работе собственное или арендованное имущество. За это ему выплачивается компенсация. Методика расчета компенсаций и перечень подтверждающих документов утверждаются локальными нормативными актами работодателя ( см. разъяснение на сайте ФНС ).

Как будет начисляться компенсация расходов сотрудника при удаленной работе (фиксированной суммой или пропорционально отработанному времени), должно быть указано в трудовом договоре о дистанционной работе или в дополнительном соглашении о дистанционной работе (ст. 312.3 ТК РФ).

Компенсация расходов дистанционному работнику:

- не подлежит обложению страховыми взносами, если производится в соответствии с законодательством РФ и связана с выполнением ими трудовых обязанностей (см. пп. 2 п. 1 ст. 422 НК РФ и пп. 2 п. 1 ст. 20.2 Федерального закона от 24.07.1998 № 125-ФЗ)

- не подлежит обложению НДФЛ на основании п. 1 ст. 217 НК РФ (см. также письмо Минфина России от 27.11.2015 № 03-04-06/69014).

Рассмотрим, как в программах 1С:ЗГУ и 1С:ЗУП создать вид начисления для расчета компенсации, если по условиям договора о дистанционной работе работодатель ежемесячно возмещает сотруднику фактические расходы, рассчитанные пропорционально отработанному времени.

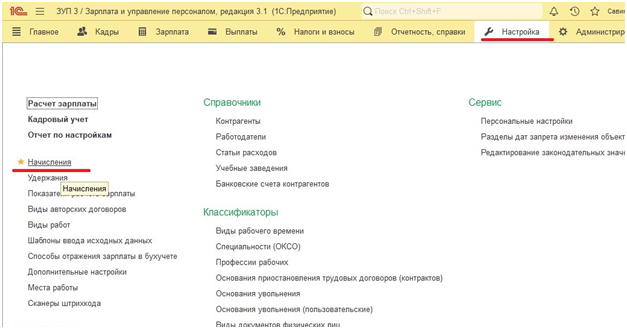

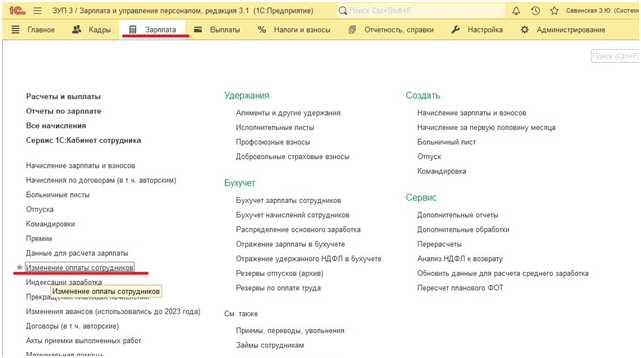

Для того, чтобы создать новый вид начисления зайдем в раздел Настройка – Начисления.

Создаем начисление и называем его, например, Компенсация расходов при удаленной работе.

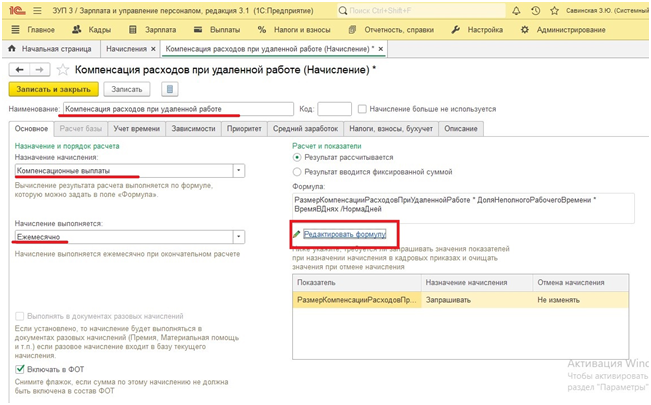

На закладке Основное в окне Назначение и порядок расчета выберем Компенсационные выплаты. В окне Начисление выполняется выберем значение Ежемесячно. Если необходимо учитывать компенсацию в плановом ФОТ, то нужно поставить галочку Включать в ФОТ.

В поле Расчет и показатели выберем способ расчета Результат рассчитывается или Результат вводится фиксированной суммой. В нашем случае расчет компенсации рассчитывается исходя из пропорционально отработанного времени. Для этого пропишем следующую формулу, нажав на ссылку Редактировать формулу:

5 принципов как определить сколько платить сотрудникам / Управление персоналом 16+

РазмерКомпенсацииРасходовПриУдаленнойРаботе * Доля неполного рабочего времени * Время в днях / Норма дней

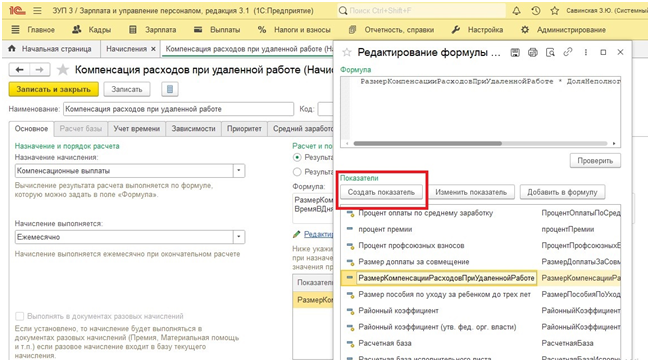

Показатель РазмерКомпенсацииРасходовПриУдаленнойРаботе – размер суммы компенсации за полностью отработанный месяц.

Этот показатель необходимо создать самостоятельно. Для этого в показателях нажмите на кнопку Создать показатель.

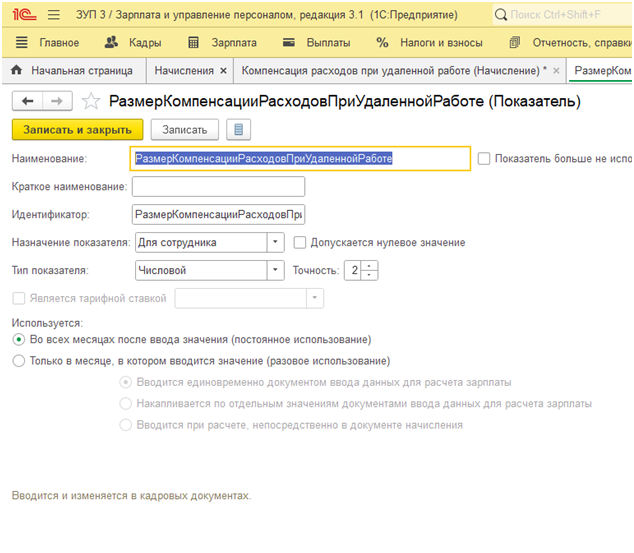

Заполните настройки показателя, согласно картинке.

Время в днях, Норма дней, Доля неполного рабочего времени – это предопределенные показатели, они уже есть в программе.

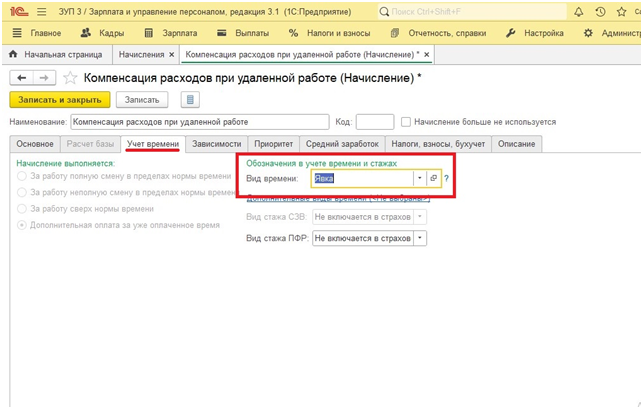

На закладке Учет времени в поле Обозначения в учете времени и стажах выберите Явка.

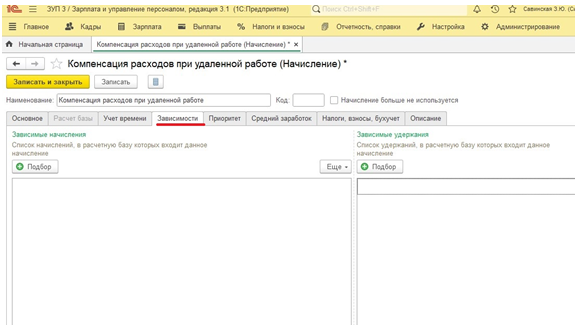

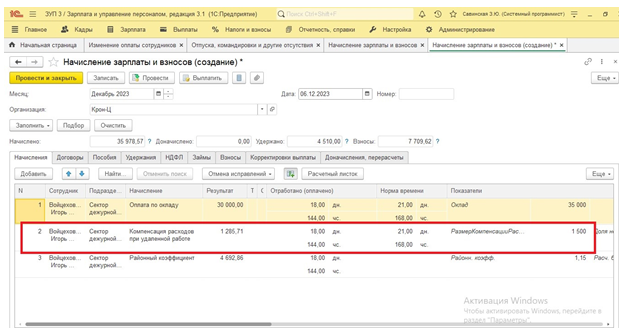

На закладке Зависимости подбираются те начисления, в расчете которых участвует наше начисление. Т.е. если добавим, например, Районный коэффициент, то Компенсация расходов при удаленной работе попадет в расчетную базу районного коэффициента.

Обратите внимание: по мнению Министерства труда и социальной защиты РФ, приведенному в Письме от 27.04.2022 № 14-4/ООГ-2815, суммы районных коэффициентов к заработной плате являются частью оплаты труда в повышенном размере за особые условия работы и не распространяются на выплату компенсации за использование дистанционным работником принадлежащих ему или арендованных им оборудования, программно-технических средств.

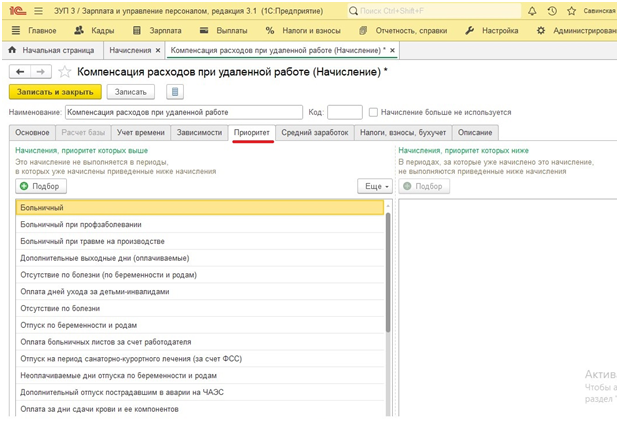

Закладка Приоритет заполняется теми начислениями, которые должны начисляться вместо текущего. Или начисления, вместо которых выполняется текущее начисление.

Закладка Средний заработок недоступна для редактирования компенсационных выплат.

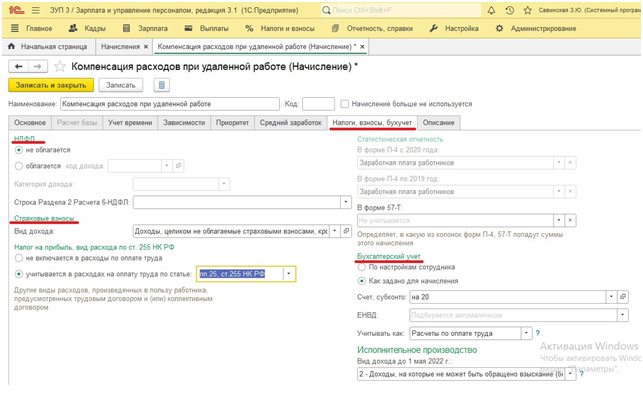

Следующая закладка Налоги, взносы, бухучет. В разделе НДФЛ ставим точку не облагается. В разделе Страховые взносы выбираем Доходы, целиком не облагаемые страховыми взносами, кроме пособий за счет ФСС и денежного довольствия военнослужащих. В разделе Бухгалтерский учет можно задать необходимую для нашего начисления проводку, либо использовать из настроек сотрудника.

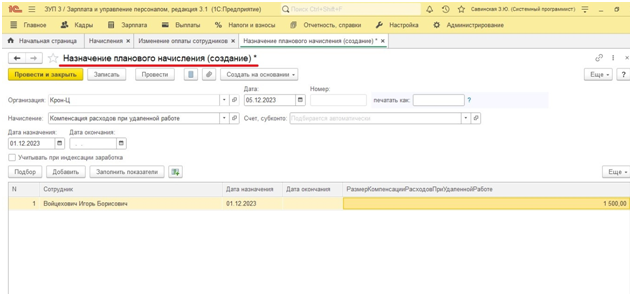

Назначить начисление сотруднику можно кадровыми документами или документами по изменению оплаты труда.

В нашем примере воспользуемся документом Назначение планового начисление. Найти его можно в разделе Зарплата – Изменения оплаты сотрудников.

В документе выберите созданный вид начисления, введите период оплаты и сумму компенсации расходов за полный месяц.

Далее при начислении заработной платы за месяц программа автоматически рассчитает сумму компенсации пропорционально отработанному времени.

ОБРАТИТЕ ВНИМАНИЕ!

Если Вам нужна консультация по ведению учета в программах 1С, обращайтесь за помощью к нашим специалистам!

Что такое простой и как за него платить

Не все виды занятости предусматривают дистанционную работу. Невозможно работать удаленно водителем, слесарем, парикмахером. Работодателю приходится отправлять сотрудников в неоплачиваемый отпуск. По положениям ТК, такой перерыв возможен только по письменному заявлению работника.

В этом случае целесообразно предложить, например, посменную работу, если ваше предприятие закрывается не полностью. Посменно могут работать уборщики, рабочие, охрана. Составляется дополнительное соглашение об изменении существенных условий труда.

Если же организация совсем закрылась на время карантина, законодатели предлагают оформить режим простоя. Оплату такого перерыва в работе регламентирует ст. 157 ТК. Поскольку распространение коронавируса — ситуация, на которую работодатель никак не в силах повлиять, простой признается не зависящим от работодателя и работника. В этой ситуации оплата рассчитывается исходя из 2/3 ставки (оклада) и выплачивается пропорционально времени нахождения в простое.

Как платить учителям и врачам в условиях карантина

Введение карантина в школах — не такой редкий случай. Деятельность педагогических работников в условиях карантина регулирует раздел V Приказа Минобрнауки России №536 от 11.05.2016. Там сказано, что периоды отмены или приостановки занятий по санитарно-эпидемиологическим основаниям являются для учителей рабочим временем.

В условиях объявления нерабочей недели многие школы закрываются. Учреждения образования, имеющие возможность дистанционной передачи материала, проводят уроки таким способом. Минпрос РФ объявило о том, что в апреле все школы будут закрыты, за исключением дежурных групп из учеников 1–4 классов, чьи родители вынуждены работать. Школы переходят на каникулярный или дистанционный режим. Также министерство сообщило, как оплачивается удаленная работа во время карантина — выплаты педагогам на период дистанционного обучения сохранятся в полном объеме.

В условиях опасности распространения коронавируса особое значение приобрела деятельность медиков. Сейчас оплата труда работников здравоохранения происходит с учетом переработки и особых условий труда. Минздрав опубликовал проект приказа о надбавках медработникам, осуществляющим медпомощь пациентам с коронавирусом и людям из группы риска.

Премьер-министр поручил разработать методику премирования врачей, медработников первичного звена, работников скорой помощи, фельдшеров. Количество получающих надбавку будет корректироваться регионами. Некоторые области, не дожидаясь федерального указа, уже приняли решение об увеличении фонда оплаты медицинских работников. Ожидается, что соответствующее постановление примут в ближайшее время.

В условиях неразберихи возникают случаи несоблюдения закона о труде, нарушения в расчете и выплате заработной платы. На сайтах профильных министерств работают горячие линии, осуществляющие оперативное информирование по текущим вопросам.

Что такое дистанционная работа и какой она бывает

Само понятие дистанционной работы не изменилось. Дистанционка предполагает, что сотрудник работает через интернет, по телефону или через другие средства связи. При этом его место нахождения не стационарно и не совпадает с местом нахождения работодателя, его подразделений и подконтрольных территорий.

Ведите кадровый учет и готовьте кадровую отчетность в сервисе «Контур.Персонал»

В 2022 году работник получает статус дистанционного, если:

- заключает трудовой договор — для новых сотрудников;

- подписывает допсоглашение к трудовому договору — для работников, переходящих на дистанционку по согласию с работодателем;

- временно переводится на дистант в экстренной ситуации — когда работодатель принял соответствующий локальный нормативный акт и переводит работника на удаленку по своей инициативе (ст. 312.9 ТК РФ).

Дистанционная работа делится на три вида:

- Постоянная — на весь период действия трудового договора.

- Временная — непрерывная удаленка в течение срока до шести месяцев.

- Периодическая — чередование дистанционной работы с работой в офисе.

Снижать зарплату дистанционному сотруднику нельзя ни при одном из видов удаленной работы (ст. 312.5 ТК РФ).

Как заключить договор о дистанционной работе

Содержание трудового договора с дистанционщиком должно соответствовать ст. 57 ТК РФ и гл. 49.1 ТК РФ, в него включается:

- условие о выполнении трудовой функции — дистанционно на постоянной основе или временно (непрерывно или периодически);

- место работы — указывается в общем порядке название организации и место ее регистрации;

- режим работы и отдыха — если он прописан в трудовом договоре, работник обязан его придерживаться, а если нет — удаленщик его определяет сам;

- порядок представления отчета о проделанной работе — в какие сроки, с какой периодичностью, в какой форме;

- оборудование и ПЭВМ — работодатель может обеспечить работника всем необходимым для работы или компенсировать затраты, если удаленщик использует свои средства;

- основания для увольнения — прописываются основания расторжения трудового договора, не указанные в ТК РФ.

Трудовой договор, дополнительные соглашения к нему, договор о матответственности и ученический договор работодатель и работник могут заключить, обменявшись электронными документами. Для этого у работодателя должна быть усиленная квалифицированная электронная подпись (УКЭП), а у работника — усиленная квалифицированная или неквалифицированная подпись (ст. 22.3 ТК РФ).

В остальных случаях стороны могут взаимодействовать любым удобным способом, который позволяет зафиксировать факт получения документа. Этот способ надо закрепить в локальных нормативных актах или в трудовом договоре.

Паспорт, трудовую книжку, военный билет, аттестат и прочие документы для трудоустройства дистанционный работник тоже может представить в электронном виде. Но вы всегда имеете право потребовать, чтобы он направил вам нотариально заверенные копии на бумаге.

Бумажную версию трудового договора или дополнительного соглашения к нему вы обязаны направить работнику, если он обратится с письменным заявлением. На это у вас будет три рабочих дня со дня получения заявления.

Как выплачивается зарплата при удаленной работе

Зарплата удаленному сотруднику может перечисляться:

Наиболее оптимальный вариант, так как не требует от сотрудника личного посещения офиса. Для выплаты зарплаты на карту условие об этом должно быть прописано в трудовом или коллективном договоре. Также у сотрудника должен иметься банковский счет. Если его нет, работодателю потребуется его открыть.

Кроме того, от сотрудника необходимо получить заявление о переводе средств на карточку. С образцом и особенностями составления заявления можно ознакомиться в этой статье.

Этот вариант оптимален, когда сотрудник, например, отказывается от перевода зарплаты на банковскую карту. Деньги ему выдаются на руки в кассе организации.

Уменьшение зарплаты при удаленной работе

Форма оплаты труда, размер зарплаты и ее составляющие – существенные условия трудового договора. В общем случае их изменение в одностороннем порядке не допускается.

Работодатель имеет право самостоятельно изменить условия трудового договора, если невозможно сохранить прежние условия труда по организационным или технологическим причинам.

К таким причинам можно отнести:

- изменение в структуре управления организации;

- внедрение новых технологий, машин, станков, форм организации труда; усовершенствование или существенное изменение рабочего места;

- введение новых или изменение существующих технических регламентов.

При наличии этих причин работодатель обязан за два месяца уведомить сотрудника об одностороннем изменении условий трудового договора. Удаленщика можно известить об этом в электронной форме.

Если сотрудник не согласен с изменением зарплаты вследствие внесения правок в трудовой договор, работодатель обязан предложить ему другую работу или должность. Если и в этом случае работник отказывается от предложенных ему вариантов, трудовой договор с ним расторгается в соответствии с п. 7 ст. 77 ТК.

Как заключить договор дистанционно

Трудовой договор с удалёнщиком заключают в том же порядке, что и с остальными работниками. Вот какие документы понадобятся:

- Паспорт и СНИЛС.

- Трудовая книжка (если есть).

- Дополнительные документы: должностная инструкция, положение об обработке персональных данных, инструкция по охране труда.

Обменяться документами при заключении договора можно двумя способами:

- Распечатать, подписать и отправить по почте заказным письмом.

- Отправить с помощью электронного документооборота (ЭДО).

Если вы подписали документы через ЭДО, в течение 3 рабочих дней отправьте оригиналы на бумаге по почте.

Не перепутайте электронные документы и сканы подписанных бумаг — договор считается заключённым только в первом случае. Если вы обменялись с работником копиями, обязательно отправьте оригиналы.

Как контролировать работу на удалёнке

Отчёт сотрудника — законный способ следить за его деятельностью. Обычно работодатели составляют собственную форму отчёта, по которому оценивают результаты. Можете создать таблицу в Excel и добавить несколько строк: например, количество полученных заявок, заключённых договоров, написанных статей или нарисованных изображений.

Альтернатива «экселькам» — CRM-системы. Например, решение для управления продажами, «Мегаплан», AmoCRM. Они помогают дистанционно отслеживать рабочее время сотрудника, контролировать закрытие сделок. В трудовом договоре нужно уточнить, что работник обязан использовать CRM-систему во время работы, а работодатель должен дать доступ и следить за тем, чтобы программа нормально работала.

Ещё один способ организовать удалённую работу — онлайн-сервисы для командной работы. Например, Яндекс.Трекер, Trello, Notion, ActiveCollab. Они помогают ставить сотрудникам задачи, следить за дедлайнами и обмениваться документами. Вы можете давать задания на несколько недель вперёд и формировать отчётность по результатам работы.

НДФЛ, страховые взносы, налог на прибыль

- не облагается НДФЛ;

- не включается в объект для начисления страховых взносов;

- может быть включена в расходы по налогу на прибыль.

Размер возмещения должен соответствовать экономически обоснованным затратам на использование в работе оборудования и услуг связи. Размер компенсации должен быть закреплен в коллективном договоре, локальном нормативном акте, трудовом договоре или доп. соглашении к нему. Так же нужны копии документов, которые подтвердят расходы сотрудника.

С 31.08.2023 г., чтобы учесть компенсацию в расходах по налогу на прибыль за использование личного оборудования дистанционным работникам не нужно подтверждать расходы. Федеральный закон от 31.07.2023 № 389-ФЗ внес изменения в пп.11.1 п.1 ст.264 НК РФ и установил нормативы расходов по компенсации — 35 руб. за каждый день работы дистанционно.

Норматив применяется, если в качестве способа компенсации расходов «дистанционщика» локальным нормативным актом предусмотрена фиксированная величина выплаты. Способ возмещения расходов каждому дистанционному работнику по локальным нормативным актам либо по документально подтвержденным фактическим расходам закрепляется в локальных нормативных актах или трудовом договоре (дополнительном соглашении). При отсутствии указанных положений в локальных нормативных актах или трудовом договоре (дополнительном соглашении) возмещение расходов осуществляется только по документально подтвержденным фактическим расходам.

Таким образом, если работодатель хочет учитывать расходы на компенсацию по нормативу, ему следует внести изменения в коллективный договор, ЛНА или составить доп.соглашения к трудовым договорам о размере компенсации.

Обратите внимание! Норматив компенсации с 31.08.2023 года установлен только в целях налога на прибыль. Фактический размер компенсации, выплачиваемый работнику, может быть как больше, так и меньше 35 рублей за рабочий день.

Работодатель также может выплачивать компенсацию фактически произведенных и документально подтвержденных расходов. Но в целях минимизации рисков налогообложения, полагаем, что комбинировать (часть без документов в пределах 35 руб. за рабочий день, а часть по фактическим расходам) рискованно.

Аналогичный норматив — 35 руб. за каждый день исполнения трудовых функций дистанционно в отношении НДФЛ и страховых взносов будет применяться только с 01.01.2024 года. У работодателя также будет выбор: норматив без документов или освобождение от НДФЛ и страховых взносов суммы компенсации, на основании представленных документов. Изменения внесены в ст.217 НК РФ и 422 НК РФ.

В период с 31.08.2023 и до 01.01.2024 г. получается: если работодатель установил выплату компенсации в фиксированной сумме, то для налога на прибыль в расходах применяется норматив, а для освобождения компенсации от НДФЛ и страховых взносов работнику необходимо представить документы, подтверждающие фактические расходы. Если работодатель не готов к спорам с налоговыми органами, то без документов НДФЛ и страховые взносы нужно начислить на всю сумму компенсации.

И только с 01.01.2024 г. «бездокументарный» норматив будет применяться не только для налога на прибыль, но и в отношении НДФЛ и страховых взносов.

Однако не нужно забывать, что работодателю в любом случае для учета компенсации необходимо подтвердить, что имущество принадлежит работнику или он его арендует. Только в этом случае компенсация «дистанционщикам» может быть учтена в целях налогообложения и не облагаться НДФЛ и страховыми взносами. Полагаем, что к таким документам могут относиться копии документов, подтверждающих приобретение (аренду) оборудования работником: чеки ККТ, товарные чеки, счета и прочие документы, свидетельствующие о приобретении оборудования.

Защитите свой бизнес

Вместе с достоверной отчетностью и аудиторским заключением вы получите страховку от штрафов ФНС и защиту налоговых юристов на 3 года

Документы, подтверждающие расходы «для налогов»

Одним из условий принятия компенсации в расходах (до 31.08.23 г.), освобождения от НДФЛ и страховых взносов в 2023 году является наличие документов, подтверждающих понесенные расходы.

Обычно удаленным офисным сотрудникам возмещают следующие затраты:

- амортизацию личного компьютера, принтера, роутера, сканера;

- расходы на сотовую связь, интернет и электроэнергию;

- оплату за канцтовары и расходные материалы, например, за бумагу, файлы, скоросшиватели и картридж;

- настройку программного обеспечения;

- расходы на ремонт оборудования при его поломке.

В НК РФ не закреплен перечень документов, подтверждающих понесенные расходы. Полагаем к таким документам можно отнести:

- документы, подтверждающие фактическое использование имущества в интересах работодателя.Трудовой кодекс не регламентирует, как рассчитывать компенсацию за использование личного имущества. Порядок определения размера компенсации закрепляется в ЛНА. Например, износ компьютера можно определять в пределах месячной амортизации по правилам бухгалтерского учета. Расходы на ремонт в случае поломки по фактическим затратам подтверждающим ремонт.

- копии документов о иных расходах, понесенных работником, например, затраты на интернет или электроэнергию исходя из рабочих часов и суммы квитанции за месяц.

Обратите внимание! Размер возмещения указанных расходов должен соответствовать экономически обоснованным затратам, связанным с фактическим использованием работником личного (арендованного) оборудования (средств) для целей трудовой деятельности.

Правила налогообложения компенсаций в 2023 и 2024 годах

Федеральный закон от 31.07.2023 № 389-ФЗ изменил правила налогообложения компенсаций дистанционщикам. Положения этого закона вступают в силу в разные даты. Поэтому мы рассмотрим как правила, применяющиеся в 2023 году, так и правила, которые будут действовать с 2024 года.

Появится лимит компенсации, которая не облагается НДФЛ. До конца 2023 года суммы компенсаций не облагаются НДФЛ в размерах, которые определяются коллективным договором, локальным нормативным актом, трудовым договором о дистанционной работе, дополнительным соглашением к трудовому договору (п. 1 ст. 217 НК РФ; письмо Минфина от 11.01.2022 № 03-04-06/263).

С 1 января 2024 года ситуация изменится: суммы компенсаций, которые не облагаются НДФЛ, будут определяться теми же документами, но не более 35 рублей за каждый день выполнения трудовой функции дистанционно, либо в сумме фактически произведенных и документально подтвержденных расходов дистанционного работника (п. 1 ст. 217 НК РФ в ред., вступающей в силу с 01.01.2024).

Этот же лимит компенсации не будет облагаться страховыми взносами. До 1 января 2024 года суммы компенсаций не облагаются страховыми взносами в размерах, определяемых теми же договорами и документами (пп. 2 п. 1 ст. 422 НК РФ, письмо Минфина от 11.01.2022 № 03-04-06/263).

С начала 2024 года будет действовать новое правило, аналогичное НДФЛ: не будут облагаться страховыми взносами компенсации размером до 35 рублей за каждый день выполнения трудовой функции дистанционно либо в сумме фактически произведенных и документально подтвержденных расходов дистанционного работника (пп. 2 п. 1 ст. 422 НК РФ в ред., вступающей в силу с 01.01.2024).

Размер компенсации, которая облагаются страховыми взносам на травматизм, должен быть зафиксирован в документах. Суммы компенсаций не облагаются страховыми взносами на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний в размерах, которые указаны в коллективном договоре, локальном нормативном акте, трудовом договоре о дистанционной работе, допсоглашении (пп. 2 п. 1 ст. 20.2 Федерального закона от 24.07.1998 № 125-ФЗ; письмо ФСС от 17.11.2011 № 14-03-11/08-13985).

В целях налога на прибыль компенсации теперь учитываются по подтвержденным затратам или по лимиту. С 31 августа 2023 года вступило в силу следующее правил: суммы компенсаций дистанционным сотрудникам в целях налога на прибыль учитываются в составе прочих расходов, связанных с производством и реализацией, одним из способов по выбору работодателя: в размере не более 35 рублей за каждый день выполнения трудовой функции дистанционно либо в сумме документально подтвержденных расходов дистанционщика.

Способ возмещения расходов дистанционщикам в пределах 35 рублей по локальным нормативным актам либо без лимита по документально подтвержденным фактическим расходам закрепляется в локальных нормативных актах, трудовом договоре или допсоглашении. Если работодатель не установит способ возмещения в документах, то учитывать можно только компенсацию документально подтвержденных расходов дистанционщика (пп. 11.1 п. 1 ст. 264 НК РФ).

Учет компенсаций в составе расходов на оплату труда для целей УСН стал еще более рискованным. С 31 августа 2023 года плательщикам УСН вряд ли получится учесть такие компенсации в составе расходов на оплату труда в связи с тем, что в главе 25 НК РФ эти расходы относятся в состав прочих, связанных с производством и реализацией.

Рассчитывайте налоги и взносы прямо в Экстерне. Сервис сам заполнит платежки, книги учета и отчеты для отправки онлайн

Новые вопросы о лимите компенсации

Как мы убедились, при надлежащем документальном оформлении выплата компенсации дистанционщику за использование им в работе имущества и программ не только не облагается зарплатными налогами, но и учитывается в составе налоговых расходов работодателя.

Однако поправки в налогообложении компенсаций породили ряд вопросов. Например, относится ли фиксированная сумма компенсации в размере 35 рублей в день только к оплате за само использование имущества и программ дистанционщика (например, за использование роутера), а расходы, связанные с использованием — например, ежемесячную абонентскую оплату доступа в интернет — можно учитывать сверх лимита на основании подтверждающих документов? Или же лимит в 35 рублей уже включает компенсацию как использования имущества и программ, так и расходов, связанных с их использованием?

Ответов на эти вопросы пока нет. Рекомендуем подписаться на дайджест Экстерна и сообщества в соцсетях, чтобы не пропустить новости по теме.

- Изменения в НДФЛ для дистанционных сотрудников за рубежом

- Как сократить дистанционного работника

- Сотрудник работает из‑за границы: особенности сотрудничества