При подаче сотрудником заявления на отпуск по уходу за ребенком надо сдать подраздел 1.2 формы ЕФС-1 (аналог СЗВ-СТАЖ) с типом сведений «Назначение выплат по ОСС». Если отпуск не состоялся, надо сделать отмену.

Вчера в 09:39 Лицензирование

В качестве работодателя может выступать человек, наделенный правом заключать трудовые договоры от имени организации или ИП, вступившими в трудовые отношения с работниками.

Вчера в 07:44 Бухгалтеры

«Клерк» провел опрос среди бухгалтеров и узнал, что самый нелюбимый отчет — это 6-НДФЛ. 23% опрошенных признались, что одинаково ненавидят все отчеты.

Какие доходы в натуральной форме облагаются НДФЛ

Для начала определимся с тем, какие именно выплаты относятся к натуральным доходам, облагаемым НДФЛ. За разъяснениями обратимся к п. 2. ст. 211 НК РФ, в котором сказано, что к доходам, полученным физлицом в натуральной форме и подлежащим обложению НДФЛ, относятся:

- зарплата, полученная от работодателя в виде товаров, продукции, услуг;

- товары и услуги, полученные физлицом от физических или юридических лиц бесплатно или с условием их частичной оплаты;

- товары и услуги (например, питание, обучение, отдых и др.), полученные физлицом, но оплаченные за него организациями или предпринимателями.

Как отразить доход работника, полученный в неденежной форме, в 6-НДФЛ, детально рассказали эксперты КонсультантПлюс. Чтобы все сделать правильно, получите пробный доступ к системе и переходите в Готовое решение. Это бесплатно.

Суммы, выделяемые работодателем на проезд и проживание работников, причисляются к натуральным формам выплат. Соответственно, они считаются доходом работников-физлиц и облагаются НДФЛ (письма Минфина от 15.09.2014 № 03-04-06/46030, от 15.09.2014 № 03-04-06/46035). Но это правило не относится к расходам на проезд и проживание работника, произведенным во время его командировки: с них взыскивать НДФЛ не надо, так как эти затраты были осуществлены для исполнения трудовых обязанностей работника по отношению к работодателю.

С порядком обложения НДФЛ командировочных расходов предлагаем ознакомиться в отдельной статье «Платим НДФЛ с командировочных расходов в 2023 году».

НДФЛ не облагаются также натуральные доходы, которые невозможно персонифицировать. Например, питьевая вода, еда для перекуса (печенье, конфеты и др.) и иные предметы и услуги, предназначенные для потребления несколькими работниками и по которым трудоемко отследить, в каком количестве и какой работник воспользовался ими.

Фирма «Бетти» обеспечивает бесплатным питанием всех своих сотрудников, независимо от их должности и трудовых обязанностей. Услугами по предоставлению питания занимается сторонняя фирма «Дария».

Нужно ли облагать НДФЛ бесплатное питание, полученное работниками?

Исчисление НДФЛ от доходов в натуральной форме. О налогах с Анной Лампиевой и Петром Захарченко

Да, нужно. Полученное работниками питание является их натуральным доходом, который должен облагаться НДФЛ (п. 2 ст. 211 НК РФ). Причем при расчете натурального дохода работников необходимо учесть сумму НДС, предъявленную фирмой «Дария» (п.

1 ст. 211 НК РФ).

Расчет НДФЛ фирма «Бетти» должна производить на дату получения от фирмы «Дария» первичных документов, подтверждающих сумму расходов на предоставление бесплатного питания.

Размер дохода, полученного в виде бесплатного питания, по каждому работнику, рассчитывается исходя из графика его работы и выбранного им меню.

Нужно ли удерживать НДФЛ со стоимости бесплатного питания, если оно организовано по принципу шведского стола?

Тут возможны 2 варианта ответов: да и нет.

С одной стороны, стоимость бесплатного питания, предоставленного в виде шведского стола, почти невозможно распределить на каждого сотрудника. Значит, НДФЛ с дохода в виде бесплатного питания не удерживается.

Но с такой позицией не согласны чиновники. Они считают, что доход в виде бесплатного питания, организованного по принципу шведского стола, должен облагаться НДФЛ. Причем расчет полученного натурального дохода нужно производить на основании табеля учета рабочего времени, стоимости питания и прочих документов (письма Минфина от 17.05.2018 № 03-04-06/33350, от 18.04.2012 № 03-04-06/6-117). К счастью, большинство арбитражных судов не поддерживает такую позицию, основываясь на том, что подобный расчет неверен из-за отсутствия индивидуализации (постановления ФАС Уральского округа от 20.08.2009 № Ф09-5950/09-С2, ФАС Дальневосточного округа от 15.06.2009 № Ф03-2484/2009, ФАС Северо-Кавказского округа от 12.03.2008 № Ф08-478/08-265А).

С другой стороны, были ситуации, когда суд поддерживал налоговиков по доначислению НДФЛ с бесплатного питания в виде шведского стола, не принимая во внимание тот факт, что расчет по табелю и стоимости питания не дает возможности определить точный размер натурального дохода, полученного каждым работником (постановление ФАС Поволжского округа от 22.06.2009 по делу № А55-14976/2008).

Совет от экспертов nalog — nalog . ru

При значительных ежемесячных суммах расходов по организации для своих работников бесплатного питания в виде шведского стола лучше все-таки позаботиться о том, чтобы они были индивидуализированы (например, при помощи специальных индивидуальных карточек), чтобы в дальнейшем можно было определить сумму дохода, полученного каждым работником, и рассчитать по нему сумму НДФЛ. В противном случае налоговые органы обязательно будут предъявлять претензии по неуплате НДФЛ и запрашивать всевозможные документы, чтобы самостоятельно определить сумму натурального дохода, полученного в виде бесплатного питания.

Если же расходы на бесплатное питание в виде шведского стола незначительны или носят разовый характер (например, при проведении банкетов), то в таком случае можно смело не рассчитывать сумму доходов, полученных каждым работником в виде бесплатного питания, и, соответственно, не облагать их НДФЛ.

Чтобы было легче определить, должен ли облагаться натуральный доход, выданный физлицу организацией или предпринимателем, предлагаем пройти тест из двух вопросов, представленный в виде схемы ниже.

Более подробно о доходах, не облагаемых НДФЛ, читайте в нашем материале «Доходы, не подлежащие налогообложению НДФЛ».

Кто должен платить НДФЛ с доходов в натуральной форме

Если доход в натуральном виде был получен от физлица, не зарегистрированного в качестве предпринимателя, то отчитываться по НДФЛ в налоговый орган и производить по нему оплату должно физлицо, получившее такой доход. Такой вывод основан на положениях п. 1 ст. 226 НК РФ, в котором указано, что физлица, являющиеся источником дохода, не относятся к налоговым агентам, а значит, они не обязаны удерживать и уплачивать НДФЛ с дохода, полученного другими физлицами.

Более подробно о том, кто признается налоговым агентом по НДФЛ и в чем заключаются его обязанности, читайте в материале «Налоговый агент по НДФЛ: кто является, обязанности и КБК».

Если натуральный доход был выдан физлицу организацией или предпринимателем, то здесь возможны 2 варианта развития событий:

- Организация или предприниматель, помимо дохода в натуральной форме, выплатила физлицу доход в денежной форме. В таком случае она должна выполнить обязанности налогового агента, т. е. исчислить НДФЛ с натурального дохода, удержать его за счет выплаченного в денежной форме дохода (п. 4 ст. 226 НК РФ), перечислить удержанный налог в бюджет и отчитаться в налоговые органы о суммах исчисленного, удержанного и уплаченного НДФЛ.

ОБРАТИТЕ ВНИМАНИЕ! Сумма НДФЛ, удерживаемая с денежных доходов физлица в счет погашения задолженности по НДФЛ, исчисленному с натуральных доходов того же физлица, не должна быть больше половины доходов физлица, выплачиваемых в денежном виде (п. 4 ст. 226).

Как правильно рассчитать сумму НДФЛ? Какую отчетность сдать по этому налогу? В какие сроки произвести его уплату в налоговые органы? Ответы на эти вопросы вы найдете в нашей статье «Общий порядок исчисления и уплаты НДФЛ».

- Доход был выплачен только в натуральной форме, или, если точнее, после выдачи натурального дохода выплата дохода в денежной форме физлицу до конца текущего года не производилась. В данной ситуации обязанность по уплате НДФЛ и сдаче декларации с его расчетом переходит к физическому лицу по причине того, что организация (ИП) физически не может удержать налог с натурального дохода в денежном эквиваленте.

Но при этом организация (ИП) обязана сообщить в налоговую инспекцию и налогоплательщику о сумме исчисленного налога и о невозможности его удержания. Сообщение должно быть передано в виде формы 6-НДФЛ. Срок подачи данного сообщения – до 1 марта года, идущего после налогового периода, в котором был выдан натуральный доход (п. 5 ст. 226 НК РФ).

Налог в этом случае уплатит сам «физик», получив от налоговиков соответствующее уведомление.

Возможна и третья ситуация, когда для уплаты налога, исчисленного по натуральному доходу физлица, не хватает денежных средств, удержанных с дохода в денежной форме того же физлица. Разъяснения о том, как поступить в данном случае, мы решили дать в виде примера, представленного ниже.

В марте 2022 года ООО «Сигма» вручило С. П. Зайцеву в качестве подарка ноутбук стоимостью 35 000 руб. Т. е. работник получил доход в натуральной форме. С полученного дохода организация должна взыскать и уплатить НДФЛ. Но не со всей суммы дохода, а за вычетом 4 000 руб. ( примечание: подарки стоимостью до 4 000 руб. не облагаются НДФЛ, п. 28 ст. 217 НК РФ).

Помимо подарка, в марте 2022 года работник получил зарплату в денежной форме в размере 7 000 руб., а затем уволился. Стандартные вычеты С. П. Зайцеву, работающему в ООО «Сигма» по совместительству, не предоставляются. До конца года никаких денег работник больше не получал.

Сумма НДФЛ, которую работодатель должен удержать с натурального дохода, полученного в виде ноутбука, составляет 4 030 руб.: (35 000 – 4 000) × 13%.

Сумма НДФЛ, которую работодатель должен удержать с денежного дохода, составляет 910 руб.: 7 000 × 13%.

Сумма денежного дохода за вычетом НДФЛ по нему составила 6 090 руб.: 7 000 – 910.

В марте работодатель удержал с дохода С. П. Зайцева в счет уплаты НДФЛ с натурального дохода (ноутбука) сумму 3 045 руб.: 6 090 × 50%.

Остаток задолженности по НДФЛ с ноутбука по состоянию на конец марта составил 985 руб.: 4 030 – 3 045.

По окончании налогового периода (2022 года) организация направила в налоговую инспекцию и Зайцеву С. П. сообщение о невозможности удержания суммы НДФЛ с натурального дохода в размере 985 руб.

Как сообщить в ФНС о невозможности удержать НДФЛ с дохода работника, узнайте в КонсультантПлюс. Получите бесплатный демо-доступ к КонсультантПлюс и переходите в Готовое решение, чтобы узнать все подробности данной процедуры.

Расчет НДФЛ

В соответствии со ст. 226 НК РФ порядок исчисления и уплаты НДФЛ налоговыми агентами зависит от даты фактического получения дохода. При получении доходов в натуральной форме дата фактического получения дохода определяется как день передачи этих доходов (пп. 2 п. 1 ст. 223 НК РФ).

В то же время согласно п. 2 ст. 223 НК РФ при получении дохода в виде оплаты труда датой фактического получения налогоплательщиком такого дохода признается последний день месяца, за который ему был начислен доход за выполненные трудовые обязанности в соответствии с трудовым договором (контрактом).

Но поскольку специальная норма касается всех доходов в натуральной форме, она (по нашему мнению) имеет приоритет перед общей нормой, относящейся к оплате труда.

Иначе говоря, при выплате части зарплаты в натуральной форме (именно части, поскольку такая выплата согласно ТК РФ не может составлять более 20% от всей начисленной зарплаты) эта часть будет считаться фактически полученной в день ее выплаты (передачи), а другая часть (в виде денежных средств) – в последний день месяца, за который она начислена.

Впрочем, с 01.01.2023 об указанном противоречии вовсе не придется говорить, поскольку с этой даты п. 2 ст. 223 НК РФ утратит силу. То есть дата фактического получения дохода в виде оплаты труда будет определяться в общем порядке. В то же время пп. 2 п. 1 ст.

223 НК РФ будет продолжать действовать, именно им и нужно будет руководствоваться в том числе при оплате труда в натуральной форме.

На основании п. 3 ст. 226 НК РФ расчет налога производится налоговыми агентами на дату фактического получения дохода. Следовательно, в 2022 году НДФЛ надо рассчитать в части выплаты зарплаты денежными средствами в последний день месяца, за который начислен доход, а в части оплаты труда в натуральной форме – в день соответствующей выплаты (с 01.01.2023 налог надо будет рассчитывать в обоих случаях в день выплаты, то есть независимо от того, в какой форме произведена оплата труда).

Удержание налога всегда осуществляется при фактической выплате дохода (п. 4 ст. 226 НК РФ). Но для случая выплаты дохода в натуральной форме установлено условие, согласно которому удержание исчисленной суммы налога производится налоговым агентом за счет любых доходов, выплачиваемых налоговым агентом налогоплательщику в денежной форме.

При этом удерживаемая сумма налога не может превышать 50% суммы выплачиваемого в денежной форме дохода. Данное условие сохранится и после 2022 года.

Впрочем, это условие соблюсти нетрудно, поскольку только 20% начисленной зарплаты могут быть выданы в натуральной форме. Следовательно, налог, рассчитанный с такой выплаты, можно начислить за счет ближайшей выплаты остальной части зарплаты (в денежной форме), и он далеко не превысит 50% указанной остальной части.

Перечисление налога в 2022 году производится не позднее дня, следующего за днем выплаты налогоплательщику дохода (п. 6 ст. 226 НК РФ). Соответственно, если выдача зарплаты в натуральной форме осуществлена в тот же день, что и выплата зарплаты денежными средствами, то не позднее следующего дня надо перечислить всю сумму НДФЛ, то есть удержанную с денежной части и с части, выданной в натуральной форме.

С 01.01.2023 п. 6 ст. 226 НК РФ будет действовать в новой редакции, согласно которой налоговые агенты обязаны перечислять суммы рассчитанного и удержанного налога за период с 23-го числа предыдущего месяца по 22-е число текущего месяца не позднее 28-го числа текущего месяца.

Это касается любых выплат, относящихся к названному периоду, в том числе выплат в виде оплаты труда как в денежной, так и в натуральной форме.

Добавим также, что в форме 2-НДФЛ оплата труда в натуральной форме указывается по отдельному коду 2530.

Министерство финансов Российской Федерации

Вопрос: Об исполнении функций налогового агента по НДФЛ при получении физлицом доходов в натуральной форме.

Ответ: Департамент налоговой политики рассмотрел обращение ООО от 23.03.2023 по вопросу налогообложения доходов физических лиц и в соответствии со статьей 34.2 Налогового кодекса Российской Федерации (далее — Кодекс) разъясняет следующее.

Особенности определения налоговой базы при получении доходов в натуральной форме предусмотрены статьей 211 Кодекса.

В соответствии с пунктом 1 статьи 211 Кодекса при получении налогоплательщиком дохода от организаций и индивидуальных предпринимателей в натуральной форме в виде товаров (работ, услуг), иного имущества налоговая база определяется как стоимость этих товаров (работ, услуг), иного имущества, исчисленная исходя из их цен, определяемых в порядке, аналогичном предусмотренному статьей 105.3 Кодекса.

При этом на основании пункта 1 статьи 226 Кодекса российские организации, от которых или в результате отношений с которыми налогоплательщик получил доходы, указанные в пункте 2 статьи 226 Кодекса, обязаны исчислить, удержать у налогоплательщика и уплатить сумму налога на доходы физических лиц.

Указанные российские организации именуются в главе 23 «Налог на доходы физических лиц» Кодекса налоговыми агентами.

Пунктом 4 статьи 226 Кодекса в общем случае установлено, что налоговые агенты обязаны удержать начисленную сумму налога непосредственно из доходов налогоплательщика при их фактической выплате с учетом особенностей, установленных указанным пунктом.

Согласно абзацу второму пункта 4 статьи 226 Кодекса при выплате налогоплательщику дохода в натуральной форме или получении налогоплательщиком дохода в виде материальной выгоды удержание исчисленной суммы налога производится налоговым агентом за счет любых доходов, выплачиваемых налоговым агентом налогоплательщику в денежной форме. При этом удерживаемая сумма налога не может превышать 50 процентов суммы выплачиваемого дохода в денежной форме.

В соответствии с пунктом 5 статьи 226 Кодекса при невозможности в течение налогового периода удержать у налогоплательщика исчисленную сумму налога налоговый агент обязан в срок не позднее 1 марта года, следующего за истекшим налоговым периодом, в котором возникли соответствующие обстоятельства, письменно сообщить налогоплательщику и налоговому органу по месту своего учета о невозможности удержать налог, о суммах дохода, с которого не удержан налог, и сумме неудержанного налога.

Исходя из пункта 6 статьи 228 Кодекса налогоплательщики, получившие доходы, сведения о которых представлены налоговыми агентами в налоговые органы в порядке, установленном, в частности, пунктом 5 статьи 226, за исключением доходов, не подлежащих налогообложению в соответствии с пунктом 72 статьи 217 Кодекса, уплачивают налог не позднее 1 декабря года, следующего за истекшим налоговым периодом, на основании направленного налоговым органом налогового уведомления об уплате налога, если иное не предусмотрено статьей 228 Кодекса.

Заместитель директора Департамента

Р.А.ЛЫКОВ

Налогообложение НДФЛ натуральных доходов

Налоговыми агентами выступают компании и ИП, выплачивающие доходы физлицам. Они обязаны удержать причитающийся налог и перечислить его в бюджет согласно действующему законодательству (ст. 226 НК РФ). Правило не касается ИП, получающих натуральную оплату в ходе ведения предпринимательской деятельности – они рассчитывают и платят налог сами.

Доход в натуральной форме НДФЛ облагается в общем порядке. Не надо удерживать налог с расходов, произведенных в интересах компании (например, оплата курсов повышения квалификации по направлению предприятия), а также с выплат, прямо указанных в ст. 217 НК РФ (к примеру, с материальной помощи до 50000 рублей при рождении ребенка, полученной в натуральной форме).

При выплате «натуральной» части зарплаты сотрудникам-резидентам РФ применяется ставка НДФЛ 13%, для нерезидентов действует ставка 30%.

Как удерживается и перечисляется НДФЛ с «натурального» дохода

Установлены следующие сроки по НДФЛ при натуральной форме расчетов:

- начисляется налог в день фактической передачи дохода;

- перечисляется в бюджет не позднее рабочего дня, следующего за днем передачи доходов в неденежном выражении.

Так как налог не может удерживаться непосредственно из «натуральной» части, для дальнейшего удержания начисленной суммы НДФЛ налоговый агент использует любые другие денежные доходы, которые он выплачивает налогоплательщику. Но удержать можно не более 50% от выплачиваемой деньгами суммы (п. 4 ст. 226 НК).

Если по итогам налогового периода (календарного года) налоговый агент не смог полностью удержать всю сумму, то не позднее 1 марта следующего года он обязан сообщить об этом налогоплательщику и в ИФНС (предоставив справку 2-НДФЛ). Тогда причитающийся налог человек внесет в бюджет самостоятельно.

Натуральный доход и проезд сотрудников

Если работа сопряжена со служебными поездками или в случае необходимости дополнительных трат при поездке на работу и домой (например, офис расположен за чертой города) компания обязана возмещать все затраты на проезд. Часто сотрудникам предоставляется проездной билет либо компенсация за фактически совершенное количество поездок. Данные средства не являются доходами, а значит – не облагаются налогом. Следовательно, и учитывать их как натуральный доход некорректно.

ВАЖНО! Расходы на проезд в командировке не относятся к этой категории. Они компенсируются работодателем в порядке, предусмотренном ст.168 ТК.

В целом учет ненатуральной части дохода не занимает много времени и усилий. Нужно лишь точно следовать инструкции и учитывать последние изменения в соответствующих законах.

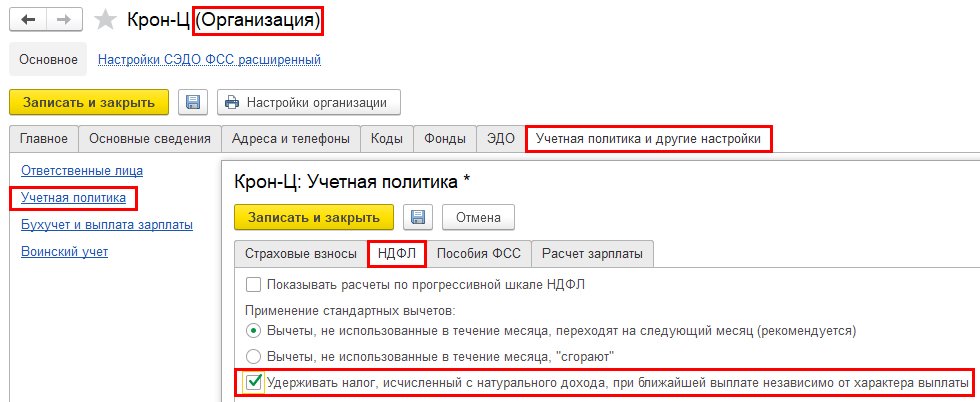

Как в «1С:Зарплате и управлении персоналом 8» удержать НДФЛ, исчисленный с натурального дохода, при ближайшей выплате

В программе «1С:Зарплата и управление персоналом 8» ред. 3 для регистрации дохода, предоставленного сотруднику в натуральной форме, с целью исчисления НДФЛ и страховых взносов с его стоимости предназначен документ Доход в натуральной форме (раздел Зарплата – Натуральные доходы).

Документ становится доступным для заполнения после установки флага Регистрируются натуральные доходы на вкладке Прочие начисления в окне Настройка состава начислений и удержаний (раздел Настройка – Расчет зарплаты).

НДФЛ с суммы натурального дохода исчисляется непосредственно в документе и относится к месяцу налогового периода в соответствии с указанной фактической датой получения дохода.

Внимание! Необходимо указывать фактическую дату получения дохода.

Начиная с версии 3.1.27.51 в программе реализовано автоматическое удержание НДФЛ, исчисленного с дохода в натуральной форме, не только при выплате заработной платы, но и при ближайшей выплате вознаграждения сотруднику, например, при формировании Ведомости в банк на выплату аванса.

Для этого в настройках учетной политики организации на вкладке НДФЛ необходимо установить флаг Удерживать налог, исчисленный с натурального дохода, при ближайшей выплате независимо от характера выплаты (рис. 1).

Рис. 1. Флаг «Удерживать налог, исчисленный с натурального дохода, при ближайшей выплате независимо от характера выплаты» в настройках учетной политики организации в программе «1С:Зарплата и управление персоналом 8» ред. 3

После установки флага информация о сумме удержанного налога, исчисленного с дохода в натуральной форме, автоматически отобразится в ближайшей Ведомости на выплату, например, при автоматическом заполнении Ведомости в банк на выплату аванса (рис. 2).

Рис. 2. Расшифровка поля «НДФЛ к перечислению» в документе «Ведомость в банк» в программе «1С:Зарплата и управление персоналом 8» ред. 3