Уменьшить УСН и ПСН вы можете за тот же год, в котором платили взносы и за себя, и за сотрудников.

То есть если взносы уплачены в 2022, то уменьшить можно налоги за 2022 год. Ничего подавать для этого дополнительно не надо.

Если взносы уплачены в 2023, то уменьшить можно налог за 2023 год, но с введением единого налогового платежа (ЕНП) есть некоторые особенности.

Краткий порядок действий

1) Уплатите взносы за себя или сотрудников по реквизитам ЕНП.

2) Отправьте заявление о зачете или уведомление в ИФНС.

3) Уменьшите УСН или ПСН за тот период, в котором была уплата.

Уменьшение стоимости нескольких патентов на страховые взносы с 2021 в 1С

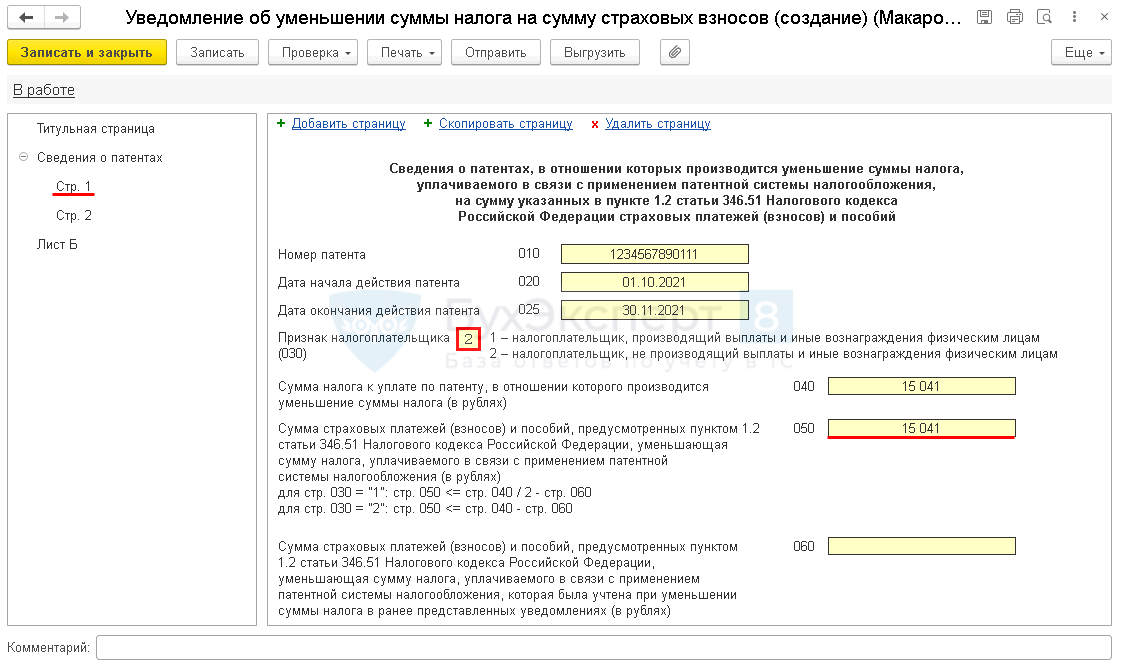

В программе 1С Бухгалтерия: 8.3 можно уменьшить налог сразу по всем патентам и сформировать на них одно уведомление (с релиза 3.0.100). Разберем порядок действий ИП на патенте подробнее. Как сформировать и заполнить Уведомление об уменьшении ПСН по форме КНД 1112021.

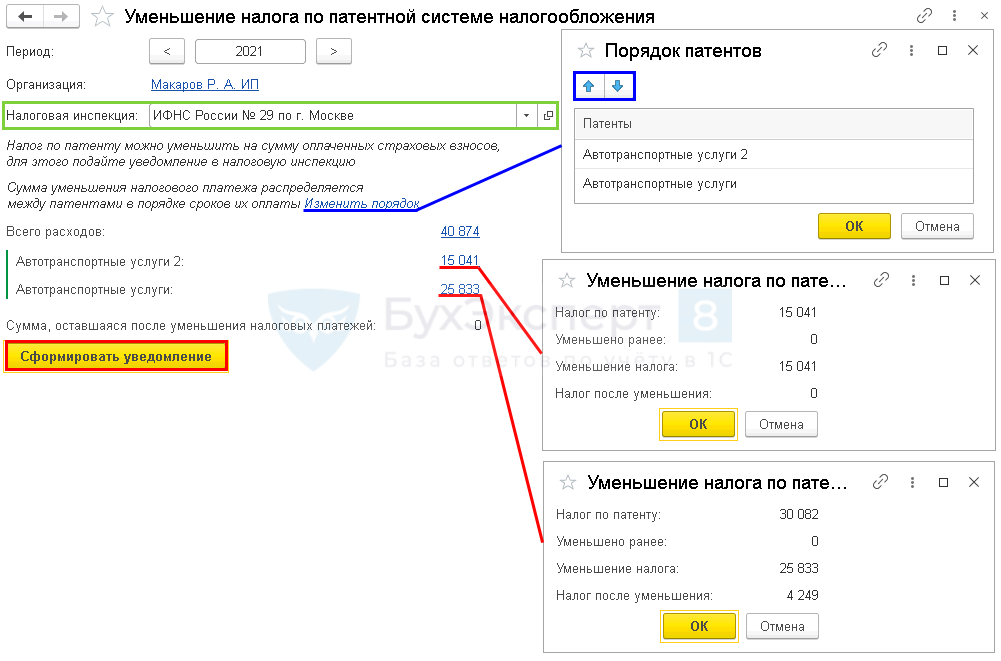

Если у ИП есть несколько патентов, можно подать одно уведомление на уменьшение налога при ПСН в любую из ИФНС, где они получены.

- Как уменьшить ПСН на страховые взносы: подробная инструкция от ФНС

- Уменьшение стоимости патента на страховые взносы

Если сумма взносов, указанная в уведомлении, не уплачена, налоговый орган откажет в их уменьшении в течение 20 рабочих дней со дня получения такого уведомления (п. 1.2 ст. 346.51 НК РФ). Поэтому уведомление рекомендуется подавать после уплаты страховых взносов, за 20 дней или более до срока оплаты патента.

В случае отказа:

- налог уплачивается в установленный срок в полном размере;

- уведомление об уменьшении суммы налога можно подать повторно.

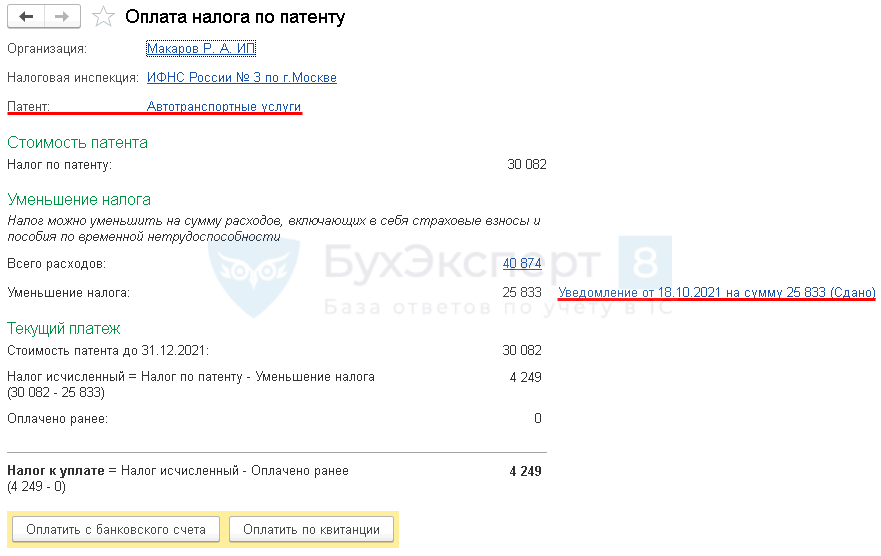

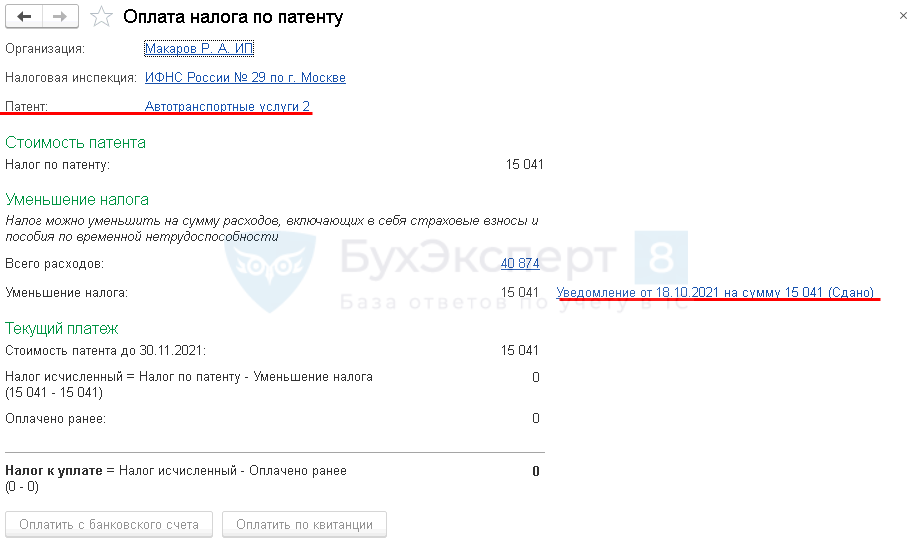

- с 01.10.2021 по 30.11.2021 — платеж 15 041 руб.;

- с 01.09.2021 по 31.12.2021 — платеж 30 082 руб.

- ОПС — 32 448 руб.;

- ОМС — 8 426 руб.

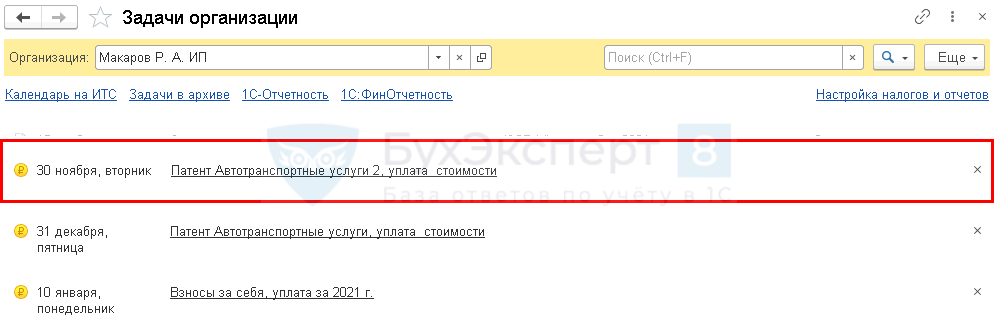

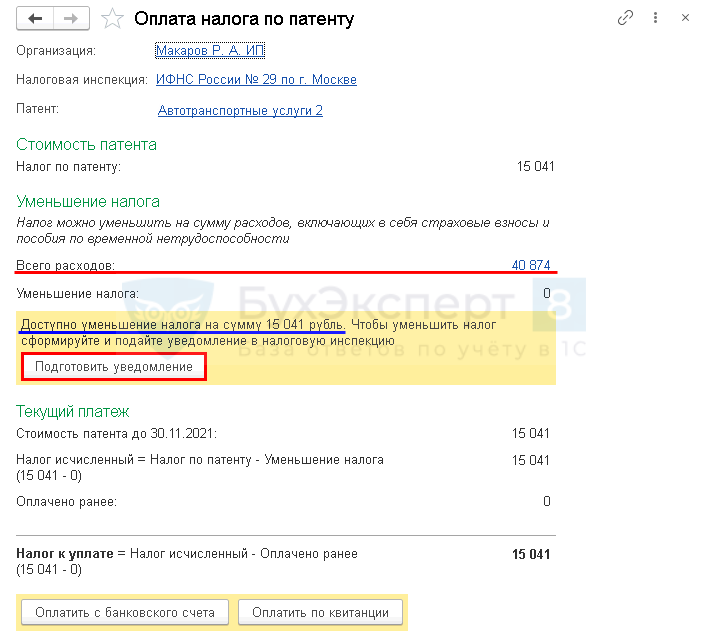

В разделе Главное — Налоги и отчеты — Патенты — Список патентов из карточки патента по кнопке Оплатить (или из раздела Главное — Задачи организации — Патент, уплата стоимости ) запустите помощник уплаты ПСН.

В помощнике указывается автоматически:

- Самоучитель по 1С Бухгалтерии 8.3;

- Самоучитель по 1С ЗУП 8.3.

![]()

![]()

- Всего расходов — всего уплаченных страховых взносов и иных платежей, на которые уменьшается патент. Можно проверить, открыв по ссылке справку-расчет. Excel

- Уменьшение налога — сумма, на которую раньше уменьшался данный патент с указанием уведомления (в нашем примере суммы нет).

- Сумма доступного уменьшения текущего платежа по данному патенту (в нашем примере — 15 041 руб.) указана в желтом поле.

Как уменьшить патент. Как подать заявление на уменьшение стоимости патента

Нажмите Подготовить уведомление .

В открывшейся форме можно:

- изменить налоговую инспекцию, в которую подается уведомление (автоматически заполняется инспекция, указанная в настройках патента, по которому осуществлен переход из задач);

- изменить порядок — выбрать, в каком порядке расходы будут уменьшать налог (автоматически патенты расположены в хронологическом порядке по сроку платежа);

- проверить расчет платежей по патентам с учетом расходов.

Сформируйте уведомление:

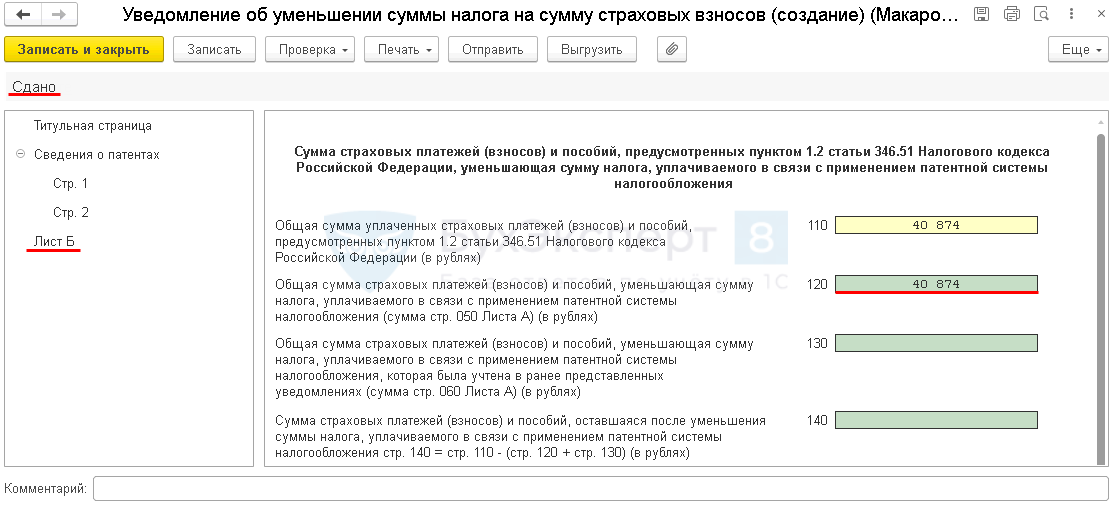

Лист А заполняется отдельно на каждый патент, сумма уменьшения указывается отдельно для каждого патента по строке:

- 050 — сумма текущего уменьшения платежа;

- 060 — сумма уменьшения по предыдущим уведомлениям.

Лист Б отражает итоговые показатели по всем листам А.

Отправьте уведомление в ИФНС. При отправке из сторонней программы установите статус Сдано вручную, чтобы расходы были учтены при расчете налога к уплате.

При переходе к оплате любого патента, указанного в уведомлении, сумма к уплате рассчитывается с учетом расходов.

См. также:

- Настройка учетной политики по НУ в 1С: Страховые взносы

- Как страховые взносы уменьшают стоимость патента у ИП?

- Как уменьшить доходы УСН на страховые взносы работников при совмещении ПСН и УСН?

- Как уменьшить патент, когда индивидуальный предприниматель выплачивал вознаграждения физлицам

![]()

![]()

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе БухЭксперт8 на 14 дней бесплатно

Похожие публикации

Оцените публикацию

(6 оценок, среднее: 5,00 из 5)

Публикацию можно обсудить в комментариях ниже.

Обратите внимание!

В комментариях наши эксперты не отвечают на вопросы по программам 1С и законодательству.

Задать вопрос нашим специалистам можно в Личном кабинете

Уменьшение патента. Подводные камни. Как заполнить Уведомление

Обсуждаем подводные камни процедуры уменьшения стоимости патента. Надо ли платить взносы раз в месяц? Как заполнить Уведомление? Что если по одному патенту есть сотрудники, а по другому нет? Как подать несколько Уведомлений в течение года?

Сейчас начало марта. В принципе, написать эту статью и снять видео мы были готовы еще месяц назад, как это и сделали большинство изданий. Наверняка, тогда мы бы собрали гораздо больше просмотров, чем сейчас. Но мы решили, что перед тем, как выкладывать свой материал необходимо убедиться в правильности своих трактовок, ведь по поводу уменьшения патента у нас осталось много вопросов, даже после публикации формы уведомления.

Мы надеялись, что до конца февраля налоговая выпустит официальные разъяснения, в которых поведает нам как инспекторы будут проверять уведомления, ну или хотя бы растолкует самые спорные вопросы. Но воз и ныне там.

10 самых важных дел бухгалтера в феврале. Новые правила

2 ч. Клерк Сертификат

2 ч. Клерк Сертификат

2 ч. Клерк Сертификат

При подаче сотрудником заявления на отпуск по уходу за ребенком надо сдать подраздел 1.2 формы ЕФС-1 (аналог СЗВ-СТАЖ) с типом сведений «Назначение выплат по ОСС». Если отпуск не состоялся, надо сделать отмену.

Как сообщить о вычете в ИФНС

Направить уведомление надо после того, как перечислены все суммы, на которые снижается стоимость патента. Если в нём указать сумму вычета больше, чем оплачено взносов, то ИФНС не примет уменьшение стоимости патента на неоплаченную разницу. Если же взносы вообще не перечислялись, в вычете откажут полностью. Однако это не помешает подать уведомление снова после того, как взносы будут перечислены.

- Принять к вычету можно взносы, фактически уплаченные в текущем году. При этом относиться они могут к иным периодам. Это могут быть, например, прошлогодние задолженности, а также отчисления в ПФР за истекший год в размере 1% сверх лимита в 300 000 рублей.

- Можно уменьшить сумму патента на взносы, уплаченные в текущем году, но до начала срока его действия.

- Можно снизить стоимость уже оплаченного в текущем году патента, причём если даже срок его действия истёк. Деньги по заявлению ИП будут возвращены или зачтены.

- Снижать стоимость одного патента можно неоднократно (по мере уплаты взносов).

- Если у ИП несколько патентов, действующих одновременно или по очереди, сумму вычета можно разделить между ними. Это актуально, если сумма взносов больше стоимости одного патента.

- Если есть работники по одному патенту, то ограничение на вычет взносов (не более 50% от стоимости) распространяется и на другие патенты, действующие в том же периоде.

Примеры уменьшения

Чтобы лучше понять приведённые выше правила, разберём их на конкретных примерах. Двигаться будем от простого к сложному.

Пример 1. Вычет сумм, относящихся к иным периодам

ИП без работников приобрёл патент сроком действия с 01.01.2023 по 31.03.2023 стоимостью 30 000 рублей. Он перечислил такие суммы взносов:

- 5 000 рублей в январе – задолженность по фиксированным отчислениям за 2022 год;

- 10 000 рублей в феврале – взносы в ПФР за себя по итогам 2022 года, рассчитанные как 1% с дохода более 300 000 рублей;

- 15 000 в марте – часть взносов за 2022 год.

Несмотря на то что два первых платежа начислены за другой период, уменьшить сумму патента на них можно (правило 1). Вычет составит 5 000 + 10 000 + 15 000 = 30 000 рублей, что равно стоимости патента. Значит, платить за него не придётся.

Пример 2. Вычет взносов, уплаченных до покупки патента

ИП без работников приобрёл патент на срок с 01.04.2023 по 30.06.2023 стоимостью 25 000 рублей. Он перечислил на страхование:

- в феврале (до покупки патента) – в счёт фиксированных отчислений – 20 000 рублей;

- в мае (патент уже действовал) – сумму страховых взносов в ПФР за себя по итогам 2022 года (1% с дохода более 300 000) – 7 000 рублей.

К вычету можно принять обе суммы (правила 1 и 2): 20 000 + 7 000 = 27 000 рублей. Это больше стоимости патента, поэтому она будет уменьшена до нуля. ИП подал уведомление 01.06.2023 и не должен платить за патент.

Обратите внимание, что в этом случае в уведомлении на уменьшение патента нужно указывать не 27 000, а 25 000 рублей, то есть сумму, на которую может быть уменьшена его стоимость.

Пример 3. Снижение стоимости патента, который оплачивается частями

Теперь о том, как уменьшить стоимость патента на страховые взносы частями (правило 4). ИП без сотрудников приобрёл патент на год за 60 000 рублей. Срок оплаты первой части (20 000 рублей) – 15 апреля.

В течение года этому ИП нужно заплатить страховых отчислений на сумму 62 874 рубля, в том числе:

- 45 842 рубля – фиксированные страховые взносы в 2023 за себя;

- 17 032 рублей – переменная часть в ПФР, то есть 1% сверх дохода 300 000 рублей (за 2022 год).

Предприниматель вправе перечислить всю сумму взносов и заявить об уменьшении патента сразу. Однако это слишком накладно. Поэтому чтобы не платить первую часть стоимости патента, 5 марта он перечислил взносы в размере 20 000 рублей, а 15 марта подал в ИФНС первое уведомление.

Вторая часть стоимости патента – 40 000 рублей – должна быть оплачена до конца года. Остаток взносов ИП полностью оплатил к 5 октября. 15 октября он подал повторное уведомление, указав в нём общую сумму вычета – 60 000 рублей. Таким образом, за патент ему платить не нужно.

Пример 4. Несколько патентов в разные периоды, с работниками и без

В этом примере показано:

- как можно распределить вычет между несколькими патентами (правило 5);

- как можно уменьшить стоимость патента, срок которого уже окончен (правило 3);

- как уменьшить стоимость, если работник есть только на одном виде «патентной» деятельности (правило 6).

ИП приобрёл патенты на такие периоды:

- 01.01.2023-31.03.2023 стоимостью 46 000 рублей (без работников);

- 01.01.2023-30.06.2023 стоимостью 66 000 рублей (используется наёмный труд).

10 июня ИП подал уведомление (хотя срок действия первого патента истёк). К этому дню им были уплачены взносы в общей сумме 60 000 рублей. Поскольку у ИП есть работники по второму патенту, снижение может составить не более 50% суммы каждого из них. Поэтому в уведомлении предприниматель указал такие вычеты:

- по первому патенту – 23 000 рублей (50% от 46 000);

- по второму патенту – 33 000 рублей (50% от 66 000).

Общая сумма вычета составила 56 000 рублей, значит, осталась «переплата» взносов в сумме 4 000 рублей (60 000 – 56 000). Её можно будет использовать в будущем.

Ещё один патент приобретён за 36 000 рублей на срок с 01.07.2023 по 31.12.2023. ИП с предыдущего месяца перестал использовать наёмный труд – работника он уволил ещё в июне. Соответственно, стоимость нового патента он может уменьшить на сумму страховых взносов без ограничения в 50%.

20 августа предприниматель уплатил на своё страхование 30 000 рублей. Тут пора вспомнить, что после прошлого уменьшения патента на взносы у него осталось 4 000 рублей «переплаты». Поэтому стоимость нового патента можно снизить на 34 000 рублей. Получается, что доплатить за него придётся всего 2 000 рублей.

Мы рассмотрели, как работает уменьшение стоимости патента на сумму страховых взносов. Оно даёт предпринимателям на ПСН хорошую возможность сократить обязательные платежи и делает систему гораздо более привлекательной, чем раньше.

Как предпринимателю при совмещении ПСН и УСН уменьшить налог на страховые платежи (взносы, пособия)

Напомним: тем ИП, кто перешел на патент с 2021 года, разрешено снижать налог на взносы, уплаченные за себя и персонал, уведомив об этом ИФНС по действующей форме.

В случаях со снижением налога применяется следующее правило:

- За счет сборов по страхованию, уплаченных предпринимателем за себя, снижается размер единого налога по упрощенке и величина патента.

- За счет страховых сборов, уплаченных за сотрудников, снижается размер налога, который ИП платит по деятельности, в которой трудятся его сотрудники.

С учетом этого правила определяют сумму взносов, на которую можно уменьшить тот либо иной налог. Что важно: и при патенте, и при упрощенке снизить налог можно не больше, чем на 50% в случае. если у ИП есть сотрудники. Когда их нет, предприниматель вправе снизить налог на все взносы, которые они платит сам за себя, вплоть до 100% от суммы налогов.

В общем случае применяются нормы п. 8 ст. 346.18 НК, которые обязывают плательщика (ИП) вести раздельный учет при совмещении патента и упрощенки. Т. е. по каждому налоговому режиму доходы с расходами учитывают отдельно. Когда поделить расходы не представляется возможным, их делят пропорционально доходам по каждому режиму (выделенным из единой суммы доходов). Но, исчисляя УСН, доходы с расходами по ПСН не засчитывают.

Пример пропорционального распределения расходов при совмещении упрощенки и патента

ИП работает с персоналом, совмещает УСН («Доходы») и ПСН со сроком действия полгода, стоимостью 60 000 руб. Его сотрудники заняты в деятельности, которая подлежит обложению в пределах двух применяемых режимов. Совокупный размер дохода предпринимателя за 1 квартал 2021 года составляет 100 тыс. рублей. Из них 40 тыс. руб. приходится на ПСН, а 60 тыс. руб. — на упрощенный режим. ИП заплатил страховые сборы за себя и персонал размером 10 тыс. руб. Поскольку названые расходы неделимы, то ИП распределяет их по двум применяемым режимам пропорционально:

- для упрощенки: 60% (60 тыс. / 100 тыс. * 100%), что равнозначно 6 тыс. из 10 000 (10 тыс. / 100% * 60%) заплаченных взносов;

- для патента: 40% (40 тыс. / 100 тыс. * 100%), что равнозначно 4 тыс. из 10 000(10 тыс. / 100% * 40%) заплаченных взносов.

Итак, предприниматель разделил по режимам расходы: 60% либо 6 000 из числа заплаченных взносов (УСН) и 40% либо 4 000 (ПСН). Распределив таким способом заплаченные взносы за себя и персонал, ИП определяет сумму, на которую он сможет далее уменьшить налог по упрощенке либо, соответственно, патенту.

Снизить стоимость патента (в течение срока его действия — полгода) можно на 50%, т. е. до 30 000 (60 тыс.* 50%). При этом оплата вносится частями, согласно пп. 2 п. 2 ст. 346.51 НК:

- 1/3 оплаты — на протяжении первых 90 дней (отсчет ведется со дня действия патента).

- 2/3 оплаты — на протяжении оставшегося срока.

Следовательно, первый платеж, который требуется внести, равен 20 000 (60 000 / 3). Его ИП может снизить за счет заплаченных им взносов (4 000): 20 000 — 4 000 = 16 000. Эту сумму ИП должен внести за 1 квартал.

По аналогии определяют и сумму взносов для уменьшения налога по упрощенке. Сначала рассчитывают размер авансового платежа за обозначенный квартал, затем — делят его наполовину. Это и будет максимальная сумма, на которую можно снизить налог к уплате. Ее соотносят с соответствующей суммой заплаченных за этот квартал взносов (60% — 6 000 руб.), т. е. попросту вычитают из налогового платежа. Остаток перечисляют в бюджет.

Более полную информацию по теме вы можете найти в КонсультантПлюс.

Пробный бесплатный доступ к системе на 2 дня.

Что изменилось для ИП на УСН и ПСН

Федеральный закон от 31.07.2023 № 389-ФЗ значительно упростил для ИП процедуру уменьшения единых налогов, уплачиваемых в рамках УСН и ПСН, на сумму страховых взносов в фиксированном размере.

Ранее, до вступления в силу данных поправок, многие ИП столкнулись с тем, что не смогли уменьшить налоги на фиксированные страховые взносы, уплаченные в 2023 году. Проблема возникла из-за перехода всех налогоплательщиков на уплату налогов путем перечисления единого налогового платежа (ЕНП) на открытый им единый налоговый счет (ЕНС). По правилам администрирования ЕНП и ЕНС налоги и страховые взносы не могут считаться уплаченным, пока не наступил срок их уплаты и с ЕНС не была списана соответствующая денежная сумма.

Срок уплаты фиксированных страховых взносов – 31 декабря текущего года (п. 2 ст. 432 НК РФ). Из-за новогодних каникул срок уплаты фиксированных страховых взносов за 2023 год переносится на 9 января 2024 года по правилам п. 7 ст. 6.1 НК РФ.

Срок уплаты дополнительного взноса (1% с суммы доходов, превышающих 300 000 рублей) — 1 июля следующего года.

Внимание! В 2023 году размер фиксированной части страховых взносов ИП — 45 842 рублей.

При этом уменьшать налоги по УСН и ПСН предпринимателям ранее разрешалось именно на сумму уплаченных, а не подлежащих уплате в налоговом периоде фиксированных страховых взносов. Это означало, что фактически уплаченные в 2023 году фиксированные взносы по общему правилу не могли уменьшать налоги по УСН и ПСН в 2023 году. Поскольку срок их уплаты приходится на 2024 год, то они могут быть учтены в счет уменьшения налогов только в I квартале 2024 года. Чтобы уменьшить налог по УСН и ПСН в периоде фактической уплаты взносов, предпринимателям требовалось доказать, что они действительно уплатили фиксированные страховые взносы заблаговременно, не дожидаясь наступления срока их уплаты.

Сделать это можно только путем представления в налоговую инспекцию заявления о распоряжении суммой денежных средств в порядке, предусмотренном ст. 78 НК РФ. В таком заявлении нужно указать, что внесенные на ЕНС суммы действительно являются фиксированными страховыми взносами за период 2023 года. Без подачи такого заявления фиксированные взносы за 2023 год, уплаченные ИП на УСН и ПСН в течение 2023 года, могли быть учтены в счет уменьшения УСН и стоимости патента только в 2024 году (письмо Минфина от 20.01.2023 № 03-11-09/4254).

Шпаргалка по статье от редакции БУХ.1С для тех, у кого нет времени

1. В связи с введением системы ЕНС, ИП не смогли уменьшить налоги на фиксированные страховые взносы, уплаченные в 2023 году. Налоги не могут считаться уплаченными, пока не наступил срок их уплаты и с ЕНС не была списана соответствующая денежная сумма.

2. Федеральный закон от 31.07.2023 № 389-ФЗ изменил процедуру уменьшения единых налогов, уплачиваемых в рамках УСН с объектом налогообложения «доходы» и ПСН, на сумму страховых взносов в фиксированном размере (45 842 руб. в 2023 году).

3. По новым правилам ИП вправе уменьшить налоги не на уплаченные, а на подлежащие уплате страховые взносы. Возможность уменьшения налогов теперь не привязана к дате уплаты взносов.

4. Уменьшить налог на сумму фиксированных страховых взносов ИП могут в течение налогового периода применения УСН либо в календарном году действия патента.

5. Новый механизм уменьшения налогов на взносы вступил в силу с 31 июля 2023 года и распространяются на правоотношения, возникшие с 1 января 2023 года.

Теперь закон изменил указанный порядок. По новым правилам ИП, уплачивающие фиксированные страховые взносы, вправе уменьшить налоги по УСН и ПСН не на уплаченные, а на подлежащие уплате страховые взносы (новая редакция ст. ст. 346.21 и 346.51 НК РФ). Уменьшить указанные налоги на сумму фиксированных страховых взносов можно в течение налогового периода применения УСН либо в календарном году действия патента.

Возможность уменьшения налогов теперь не привязана к дате уплаты фиксированных страховых взносов. Соответственно, фиксированные взносы (как фактически уплаченные, так и неуплаченные) за 2023 год могут уменьшать налог по УСН и стоимость патента за 2023 год, взносы за 2024 год – единый налог по УСН и стоимость патента за 2024 год и так далее. Подавать заявление о зачете сумм уплаченных страховых взносов в счет уплаты авансов по УСН и стоимости патента ИП в указанных целях больше не потребуется.

Новый механизм уменьшения налогов на фиксированные страховые взносы предусмотрен для ИП, применяющих УСН с объектом налогообложения «доходы» и ИП, применяющих ПСН. Новые правила вступили в силу с 31 июля 2023 года, но распространяются на правоотношения, возникшие с 1 января текущего года.

Внимание! Изменения касаются только личных взносов ИП. В отношении взносов с зарплаты сотрудников ничего не поменялось: к уменьшению принимаются взносы, уплаченные в отчетном (налоговом) периоде или в календарном году периода действия патента.

Новый порядок уменьшения УСН и ПСН на страховые взносы

По новым правилам ИП, применяющие УСН с объектом налогообложения «доходы», смогут уменьшать единый налог и авансовые платежи по нему на сумму фиксированных страховых взносов, подлежащих уплате в соответствующем налоговом периоде. То же самое касается и ИП, применяющих ПСН. При этом возможность уменьшения налога, авансов и стоимости патента больше не поставлена в зависимость от фактической уплаты страховых взносов и даты такой уплаты.

Если фиксированные страховые взносы подлежат уплате за 2023 год, ИП могут уменьшить на них налоги, уплачиваемые за тот же налоговый период (2023 год) без фактического внесения на ЕНС страховых взносов и без подачи заявления о зачете уплаченных взносов в счет уплаты налогов. Другими словами, и авансовые платежи по УСН, и стоимость патента разрешается уменьшить на величину фиксированных страховых взносов до момента их фактического перечисления в бюджет и наступления законного срока их уплаты.

Фиксированные страховые взносы теперь считаются подлежащими уплате в текущем году, даже если дата их уплаты из-за нерабочих и праздничных дней переносится на следующий год. Это значит, что ИП на УСН и ПСН вправе в текущем году уменьшить свои налоги на фиксированные страховые взносы за 2023 год, несмотря на то, что срок их уплаты приходится на 9 января 2024 года.

Данное правило справедливо и для страховых взносов, уплачиваемых ИП в размере 1% с доходов, превышающих 300 000 рублей. Напомним, срок уплаты таких взносов приходится на 1 июля года, следующего за истекшим расчетным периодом (п. 2 ст. 432 НК РФ). Это значит, что взносы в размере 1% за 2023 год подлежат уплате 1 июля 2024 года, за 2024 год – 1 июля 2025 года и так далее.

В соответствии с вступившими в силу поправками, ИП на УСН и ПСН смогут уменьшать свои налоги на сумму страховых взносы в размере 1% с доходов, превышающих 300 000 рублей, как в периоде, за который эти взносы подлежат уплате, так и в периоде фактической уплаты таких взносов. То есть взносы в размере 1% за 2023 год разрешается учесть в счет уменьшения единого налога по УСН и стоимости патента как в 2023, так и в 2024 году.

Право на перенос

С одной стороны, есть норма НК о том, что взносы, уплаченные за работников, уменьшают патент (не более чем на половину), если относятся к занятым в тех сферах деятельности налогоплательщика, по которым уплачивается налог в связи с применением ПСН (абзац 5 пункта 1.2 статьи 346.51 НК)

С другой стороны, есть право на перенос остатка взносов на другие патенты (абзац 8 того же пункта). Если ИП сумма уплаченных взносов за работников, занятых по одному из патентов, больше исчисленной суммы налога по этому патенту, то ИП вправе перенести сумму данного превышения на другие патенты. Если один из этих патентов действовал и закончился еще до найма работников – уменьшить его стоимость можно до нуля. Если же все остальные патенты действуют в период, когда работник трудится, то уменьшать их можно не более чем на 50%.

Причем, упомянутым абзацем 8 не установлено, что перенос на другие патенты возможен только, если вид деятельности один – тот, где трудится работник. Тем не менее, ФНС привела пример переноса, в котором патенты получены последовательно – по окончании первого появился второй и так далее (по-видимому, имея в виду один и тот же вид бизнеса). Возможен ли перенос, если несколько патентов действует параллельно, и при этом работник относится лишь к одному из них – ФНС не уточнила. С учетом абзаца 5 такой перенос, скорее всего, не предусмотрен.

Долги по взносам и 1%

ИП вправе уменьшить сумму налога по ПСН, исчисленную за налоговый период, на сумму уплаченных в данном периоде взносов, в том числе – исчисленных в размере 1% с доходов, превышающих 300 тысяч рублей, а также на сумму погашенной задолженности по уплате взносов, в том числе – за предыдущий год. Ограничений на этот счет не установлено.

Но уведомлений можно подавать сколько угодно – НК ограничений на этот счет не содержит. Так что можно заплатить недостающие взносы и подать уведомление заново. Главное – «вписаться» до срока уплаты за патент, а иначе могут начать «капать» пени.