Статья будет полезна бухгалтерам, сотрудникам кадровых служб и руководителям.

Бухгалтер ошибочно выплатил сотруднику зарплату дважды. Кто в этом случае должен возместить излишне выплаченные деньги — сотрудник или бухгалтер? — ответим на вопрос в новом выпуске линий консультаций «1С‑Рарус».

Можно ли взыскать излишне выплаченную зарплату с сотрудника?

Часть 4 статьи 137 Трудового кодекса РФ устанавливает, что работодатель имеет право удержать с сотрудника излишне выплаченную часть заработной платы.

Обратите внимание: счетные ошибки считаются арифметическими просчетами. Иные ошибки в расчете заработной платы признаются техническими.

Поскольку заработная плата сотруднику по ошибке была выплачена дважды, действие признается технической ошибкой.

Следовательно, удерживать зарплату с сотрудника нельзя.

Линия консультаций «1С‑Рарус» рекомендует воспользоваться в данном случае одним из двух вариантов:

- Попросить сотрудника вернуть лишнюю часть выплаты.

- Обратиться в суд с иском о взыскании излишне полученных денег.

Обратите внимание: как правило, суд остается на стороне работника, потому что переплата, произошедшая из‑за технических ошибок, не может быть взыскана с работника.

Когда может возникнуть переплата

Сначала надо разобраться в причинах ошибки, от этого зависит дальнейший алгоритм действий бухгалтера. В ст. 137 ТК РФ перечислены ситуации, в которых работодатель наделяется правом удерживать излишне выплаченные средства:

- работнику выдали аванс, но по факту он его не отработал;

- возмещение средств, выданных в качестве аванса по командировке при несвоевременном возврате остатка неиспользованных денег;

- взыскание за неотработанные дни отпуска, в связи с увольнением сотрудника до окончания года, в счет которого он уже получил отпуск (за некоторыми исключениями);

- удержание переплаты, возникшей из-за счетной ошибки (ошибка в арифметических действиях);

- переплата образовалась в связи с невыполнением норм труда по вине сотрудника или вследствие неправомерных действий работника, что доказано в судебном порядке или признано комиссией по трудовым спорам.

Переплатили зарплату – что делать

При обнаружении переплаты по заработной плате работодатель может простить ее либо договориться с сотрудником о добровольном возврате средств или удержании из зарплаты либо о зачете переплаты при следующей выплате. В случае отказа работника взыскание денег возможно только через суд. Если переплата возникла по одной из причин, оговоренных в ст. 137 ТК РФ, например, в результате счетной ошибки, наниматель должен следовать следующему алгоритму действий:

Переплата из-за счетной ошибки — Елена Пономарева

- создается комиссия, которая своим актом фиксирует ошибку и причину ее возникновения (арифметическая ошибка);

- работник письменно уведомляется о переплате и сроках ее возврата;

- в месячный срок издается приказ об удержании излишне выплаченных средств, но только при согласии на это сотрудника, выраженном письменно (Письмо Роструда № 3044-6-0);

- производятся удержания в размере, не превышающем 20% от каждой выплаты зарплаты, причитающейся работнику (ст. 138 ТК РФ).

Переплатили зарплату сотруднику — что делать при пропуске месячного срока для принятия решения об удержании? В этой ситуации работодатель может взыскать деньги только через суд. Судебное решение понадобится и в тех случаях, когда работник не согласен на возврат или удержание средств. Если причина, в результате которой образовалась переплата, не соответствует перечню из ст. 137 ТК РФ, возмещение денежных средств возможно только при добровольном возврате денег работником.

Что делать, если работник отказывается возвращать переплату добровольно, читайте в системе КонсультантПлюс — для этого подключите бесплатный пробный доступ по ссылке (доступ действует 2 дня и автоматически не продляется)

Когда переплатили зарплату, что делать бухгалтеру и работодателю, если ошибка допущена по вине расчетчика:

- о выявленной ошибке докладывают руководителю (например, подав докладную записку);

- работнику, получившему лишние деньги, предлагается добровольно вернуть переплату;

- при согласии работника издается приказ и производится удержание, при отказе работодатель может обратиться за возвратом в суд (но суд может оказаться на стороне работника);

- работодатель может возместить ущерб в порядке, регламентированном ст. 248 ТК РФ, за счет виновного лица, например — бухгалтера, допустившего при расчете техническую ошибку или неверно определившего расчетный период для исчисления суммы выплаты.

В ситуациях, когда бухгалтерия переплатила зарплату и сотрудник согласен на возврат денег в полной сумме, сумма переплаты может быть не только удержана, но и зачтена при следующей выплате. Зачет переплаты осуществляется по письменному заявлению сотрудника.

Например, работодатель выплатил аванс, а позже выяснилось, что работник по факту не отработал полученные средства, так как ушел на больничный или оформил отпуск за свой счет. В такой ситуации возникает переплата, которую может обнулить, если при начислении зарплаты за следующий месяц произвести выплату за минусом излишне выплаченной суммы.

Возврат в результате неточности в расчетах

Для удержания излишне выплаченной заработной платы по данному основанию важно понимать, что под зарплатой понимается вознаграждение за труд, т. к. в отношении других выплат вышеуказанный запрет не действует.

С информацией о том, как отличить выплаты, включаемые в состав заработной платы, от иных видов вознаграждений, можно ознакомиться в статье «Какие бывают виды премий и вознаграждений работникам».

Неточность в расчетах является основанием для возврата излишне выплаченной заработной платы, если лицом, осуществлявшим ее исчисление, допущена ошибка. Например, при сложении сумм премии (200 руб.) и оклада (10 000 руб.) вместо 200 было введено в расчет 2 000 (т. е. указан лишний ноль).

ВАЖНО! Суды, рассматривая споры о взыскании переплат, в качестве счетной ошибки не могут рассматриваться допущенные работодателем технические ошибки — включая двойное перечисление денежных средств за один и тот же расчетный период (постановление КС РФ от 11.01.2022 № 1-П).

В результате счетной ошибки автоматически увеличивается сумма страховых взносов и удержанного НДФЛ. Как исправить эти показатели при обнаружении ошибки в расчетах, узнайте в «КонсультантПлюс». Если у вас нет доступа к системе К+, получите пробный демодоступ. Это бесплатно.

Перерасчет при наличии вины в несоблюдении установленных норм труда или простое

Для применения указанного основания важно знать:

- что такое несоблюдение норм труда (ст. 155 ТК РФ);

- что понимается под простоем (ч. 3 ст. 72.2 ТК РФ).

Согласно ст. 160 ТК РФ под нормами труда понимаются различные (временные, количественные и т. п.) нормативы, предусмотренные у данного работодателя.

Из ч. 3 ст. 155 ТК РФ следует: если сотрудник не выполнил норматив по своей вине, ему выплачивается часть зарплаты, соответствующая выполненной части норматива.

О том, как оплачивается не до конца выполненная работа, читайте в статье «Ст. 155 ТК РФ: вопросы и ответы».

Согласно ч. 3 ст. 72.2 ТК РФ под простоем понимается временное прекращение труда по различным причинам.

Эксперты «КонсультантПлюс» разъяснили нюансы оплаты простоя в тематической публикации. Получите пробный доступ к системе бесплатно.

На основании ч. 3 ст. 157 ТК РФ вина сотрудника в простое является для работодателя основанием ему не платить.

Примеры, когда сотрудник виновен в простое:

- попал в ДТП, нарушив ПДД;

- отказался от обучения правилам безопасности труда и был отстранен от работы.

Подобные случаи могут повлечь перерасчет зарплаты.

Сроки удержания

Решение об удержании излишне выплаченных сумм работодатель должен принять не позднее одного месяца со дня окончания срока, установленного сотруднику для возврата переплаты. Удержание возможно, только если сотрудник не оспаривает факт и сумму переплаты. Такой порядок предусмотрен статьей 137 ТК РФ.

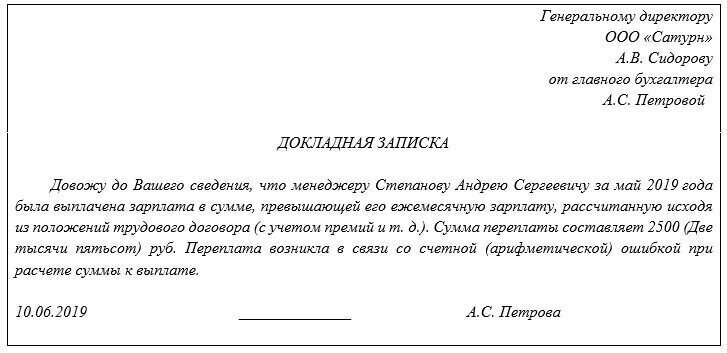

Обнаружив переплату, бухгалтер может составить докладную записку на имя руководителя. Например, так:

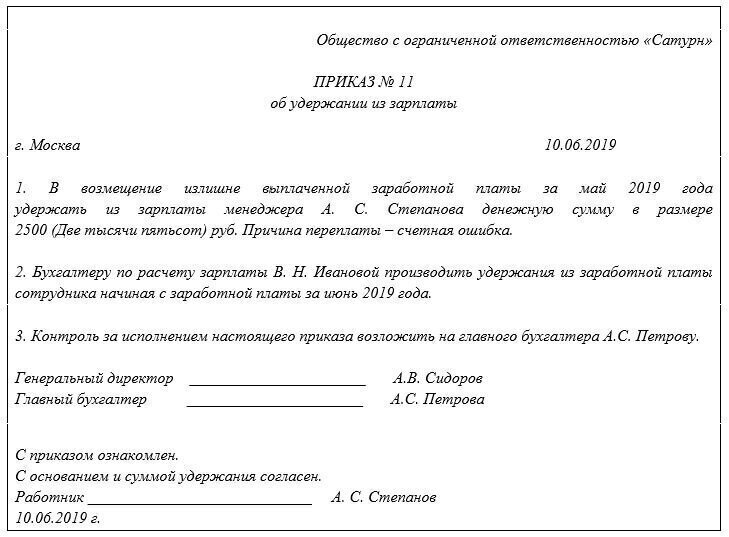

Затем руководитель организации издает приказ о взыскании излишне выплаченной зарплаты (письмо Роструда от 09.08.2007 № 3044-6-0).

В случае, если для удержания переплаты требуется согласие работника, лучше также оформить его письменно, в произвольной форме. Самый удобный вариант – если сотрудник поставит свою подпись на приказе. Например, так:

Как рассчитать сумму удержаний

Размер взысканий переплаты по заработной плате ограничен. При каждой выплате зарплаты (то есть ежемесячно) с работника можно удержать не более 20%. Это установлено статьей 138 ТК РФ.

Пример 1

При расчете зарплаты сотрудника за май 2019 года была допущена счетная ошибка. В результате ему была начислена излишняя сумма в размере 11 000 руб. Зарплата за май была выдана 1 июня 2019 года. Ошибку бухгалтер обнаружил 10 июня. Согласно приказу руководителя, удержания из зарплаты решено производить, начиная с зарплаты за июнь.

Ежемесячный оклад работника составляет 27 000 руб. Вычеты по НДФЛ ему не положены.

Сумма НДФЛ с оклада составила:

27 000 руб. Х 13% = 3510 руб.

Максимальная сумма, которую можно удерживать ежемесячно, составляет:

(27 000 руб. – 3510 руб.) × 20% = 4698 руб.

Сумма зарплаты, которую излишне выплатили сотруднику за май, равна:

11 000 руб. – (11 000 руб. Х 13%) = 9570 руб.

Таким образом, зарплата работника за июнь, которую он должен получить за вычетом удержаний, составит:

27 000 руб. – 3510 руб. – 4698 руб. = 18 792 руб.

Зарплата за июль «на руки» составит:

27 000 руб. – 3510 руб. – 4698 руб. = 18 792 руб.

Зарплата за август, за минусом удержаний, равна:

27 000 руб. – 3510 руб. – (9570 руб. – 4698 руб. – 4698 руб.) = 23 316 руб.

Как удержать излишне выплаченную заработную плату в связи с неправомерными действиями работника

Для того чтобы удержать излишне выплаченную заработную плату в связи с неправомерными действиями работника, необходимо обратиться в суд.

Апелляционным определением Санкт-Петербургского городского суда от 14.04.2015 № 33-5357/2015 удовлетворены требования работодателя о взыскании неправомерно полученной заработной платы. В рассматриваемом случае генеральный директор установил себе повышенный размер заработной платы, отличный от размера, указанного в трудовом договоре, по сфальсифицированным документам.

Полагая, что денежные средства были получены генеральным директором незаконно, работодатель обратился с иском в суд. Суд первой инстанции согласился с доводами работодателя и удовлетворил его требования.

Не согласившись с решением суда первой инстанции, директор обратился в суд с апелляционной жалобой.

Судами установлено, что возможность изменения размера должностного оклада работника общества в сторону увеличения, а также порядок изменения оклада установлены п. 2.1.5 Положения об оплате труда и премировании работников, согласно которому повышение размера должностного оклада оформляется дополнительным соглашением к трудовому договору. При этом размер оклада генерального директора общества может быть пересмотрен только по решению общего собрания участников общества, дополнительное соглашение к трудовому договору подписывает один из участников общества, наделённый соответствующими полномочиями общим собранием участников.

Вопреки Положению об оплате труда и премировании работников решение общего собрания участников общества об увеличении зарплаты генеральному директору отсутствует.

Суд апелляционной инстанции пришёл к выводу о взыскании с генерального директора неосновательного обогащения, удовлетворив требования работодателя.

Аналогичный спор был рассмотрен Московским городским судом. Апелляционным определением Московского городского суда от 14.11.2013 по делу № 11-32396 удовлетворены требования работодателя о признании выплат премии незаконными, взыскании необоснованно полученных денежных средств. В данном споре руководитель самовольно принял решение о премировании себя.

Суд не применил к спорным правоотношениям положение об ограничении удержаний с работника излишне выплаченной заработной платы, предусмотренное ст. 137 ТК РФ, так как в данном случае материальный ущерб в виде излишне выплаченной заработной платы (премий) наступил в результате неправомерных действий работника.

Подводя итог вышесказанному отметим, что вернуть заработную плату, излишне выплаченную работнику, можно только в порядке и случаях, установленных ТК РФ.

Ознакомиться с материалами вы можете, перейдя по ссылкам:

Готовые решения СПС КонсультантПлюс подскажут, как действовать в конкретной ситуации: пошаговые инструкции, образцы документов, ссылки на правовые акты.

Вопрос

Работнику ошибочно выплачена часть суммы с заработной платой. Можно ли её удержать с работника?

Основания для удержания излишне выплаченной заработной платы установлены ч. 4 ст. 134 ТК РФ.

Ограничение, предусмотренное ч. 4 ст. 137 ТК РФ, распространяется только на взыскание заработной платы, то есть вознаграждения за труд, компенсационных и стимулирующих выплат. Иные излишне выплаченные работнику суммы и причинённый работодателю ущерб могут быть взысканы с работника через суд, если размер сумм превышает среднемесячный заработок работника либо работник не согласен с размером и основанием удержания.

Последствия возврата переплаты

Иначе будет обстоять ситуация, если работник не согласен на удержание, но готов просто возвратить лишние деньги.

НДФЛ

Из разъяснений, приведенных в письмах Минфина от 29.04.2014 № 03-04-05/20252 и от 28.08.2014 № 03-04-06/43135, можно сделать вывод, что возврат физическим лицом полученных сумм приводит к тому, что основания для удержания с этих сумм НДФЛ отпадают в принципе. Поэтому такие суммы теряют статус НДФЛ и образуют переплату непосредственно у налогового агента. Физлицу же НДФЛ возвращаться в такой ситуации не должен. А значит, расчеты с ним должны проводиться также без учета НДФЛ, т.е. по фактически выплаченным суммам.

При таком подходе выплаченные, а затем возвращенные суммы в расчете 6-НДФЛ отражаться не должны. Равно как не должно там быть и суммы исчисленного и удержанного с них НДФЛ. Поэтому после возврата в расчет 6-НДФЛ должны попасть все суммы (доход, исчисленный и удержанный НДФЛ) уже с учетом перерасчета и возврата. А переплата по НДФЛ останется на ЕНС налогового агента и может быть распределена на другие налоги или возвращена.

С другой стороны, соответствующая сумма налога была фактически удержана налоговым агентом при реальной выплате сотруднику дохода. Каких-либо специальных норм в отношении ситуации с возвратом дохода, из которого был удержан НДФЛ, гл. 23 НК РФ не содержит. Значит, можно предположить, что такой возврат не будет влиять на квалификацию уже удержанной суммы.

Она по-прежнему должна расцениваться именно как НДФЛ, удержанный при выплате дохода по правилам п. 4 ст. 226 НК РФ.

При таком подходе если сотрудник возвращает выплаченные суммы, то происходит изменение суммы ранее полученного дохода. Это приводит к тому, что НДФЛ по данному доходу уменьшается, и часть удержанного при первичной выплате налога обретает статус излишне удержанной. Эту сумму организация должна будет зачесть в счет будущего налога или возвратить сотруднику. А заполнение расчета 6-НДФЛ будет строиться по той же схеме, что и в случае с удержанием налога из зарплаты. Очевидно, что в этом случае расчеты с сотрудником должны производиться исходя из начисленных (с учетом НДФЛ) сумм, т.е. вернуть работник должен будет «грязную» переплату — с учетом НДФЛ.

Решать, какой из вариантов должен применяться, на наш взгляд, нужно исходя из сути достигнутой договоренности с сотрудником о возврате излишне выплаченного дохода: с учетом НДФЛ или без такового.

Страховые взносы

В случае фактического возврата выплаченных сумм, основания для начисления на них страховых взносов отпадают. Соответственно отпадают и основания для уплаты страховых взносов.

А значит, бухгалтеру не остается ничего иного, как подготовить корректирующие формы отчетности за тот период, в котором была переплата, указав там уже правильные суммы.

ККТ

Для целей ККТ прием (получение) денег от сотрудника в связи с возвратом переплаты расчетом не является. Это вытекает из положений ст. ст. 1.1 Федерального закона от 22.05.2003 № 54-ФЗ. Следовательно, применять ККТ и выдавать работнику кассовый чек на поступившую от него сумму не нужно.

Можно ли взыскать сумму ущерба с бухгалтера, который совершил ошибку при расчете?

Чтобы ответить на этот вопрос, необходимо рассмотреть две ситуации: когда с работником заключен договор о материальной ответственности и когда такой договор не заключен. Согласно ст. 244 ТК РФ письменные договоры о полной индивидуальной или коллективной (бригадной) материальной ответственности могут заключаться с работниками, достигшими возраста 18 лет и непосредственно обслуживающими или использующими денежные, товарные ценности или иное имущество. При этом перечни работ и категорий работников, с которыми могут заключаться указанные договоры, а также типовые формы данных договоров утверждаются Правительством РФ.

В настоящее время перечни должностей и работ, замещаемых и выполняемых работниками, с которыми работодатель может заключать письменные договоры о полной индивидуальной или коллективной (бригадной) материальной ответственности, а также типовые формы договоров о полной материальной ответственности утверждены Постановлением Минтруда РФ от 31.12.2002 № 85.

Кроме того, материальная ответственность в полном размере причиненного работодателю ущерба может быть установлена трудовыми договорами, заключаемыми с заместителями руководителя организации, главным бухгалтером (ст. 243 ТК РФ).

Договор о материальной ответственности

Работодатель имеет право взыскать с работника излишне выплаченную ему заработную плату

Работодатель не имеет права взыскивать излишне выплаченную работнику заработную плату

– издать приказ о создании комиссии для установления причин и размера ущерба;

– потребовать от виновного сотрудника пояснительную записку;

– составить акт об ущербе;

– издать приказ о возмещении виновным сотрудником суммы ущерба

– издать приказ о создании комиссии для установления причин и размера ущерба;

– потребовать от виновного сотрудника пояснительную записку;

– если сотрудник отказывается давать пояснения, составить соответствующий акт;

Согласно ст. 248 ТК РФ взыскание с виновного работника суммы причиненного ущерба, не превышающей средний месячный заработок, производится по распоряжению работодателя. Распоряжение может быть сделано не позднее одного месяца со дня окончательного установления работодателем размера причиненного работником ущерба.

Если месячный срок истек или работник не согласен добровольно возместить причиненный работодателю ущерб, а сумма причиненного ущерба, подлежащая взысканию с работника, превышает его средний месячный заработок, взыскание может осуществляться только судом.

Бухгалтерский учет

В соответствии с Указаниями о порядке применения бюджетной классификации РФ, утвержденными Приказом Минфина РФ от 01.07.2013 № 65н, расходы на выплату заработной платы относятся на подстатью 211 «Заработная плата» КОСГУ. Учет расчетов по оплате труда ведется на счете 0 302 11 000 «Расчеты по заработной плате» (п. 256 Инструкции № 157н[1]). Следовательно, типовые операции по возврату излишне выплаченной заработной платы будут отражаться следующим образом:

Казенное учреждение (Инструкция № 162н*)

Бюджетное учреждение (Инструкция № 174н**)

Автономное учреждение (Инструкция № 183н***)