Счетная ошибка — это причина, по которой можно вернуть излишне уплаченную заработную плату. Однако не всегда, с учетом требований законодательства.

Кого винить в том, что образовалась недоначисленная или излишне выплаченная заработная плата? Как правило, это результат ошибки бухгалтера. Иногда бывает виноват и сбой в программе. В любом случае после обнаружения неточности необходимо восстановить справедливость. При этом учесть нужно интересы и организации, и работника.

Законодательная база

Если сотруднику зарплату недоплатили, у него есть все основания потребовать оставшуюся сумму. Расчетные листки и ведомости являются вескими аргументами для Государственной инспекции по труду и суда. Так что обделенный сотрудник свое получит.

А вот если переплатили зарплату, что делать организации? В соответствии со статьей 137 Трудового кодекса , вернуть ее можно только в исключительных случаях. Таковыми признаются:

- счетная ошибка;

- неправомерные действия работника для получения лишней суммы (это нужно доказать через суд);

- подтверждение вины работника в невыполнении норм или простое.

В целом же удержание излишне выплаченной заработной платы запрещено. Поэтому следует выяснить, что принимать за счетную ошибку.

Когда может возникнуть переплата

Сначала надо разобраться в причинах ошибки, от этого зависит дальнейший алгоритм действий бухгалтера. В ст. 137 ТК РФ перечислены ситуации, в которых работодатель наделяется правом удерживать излишне выплаченные средства:

- работнику выдали аванс, но по факту он его не отработал;

- возмещение средств, выданных в качестве аванса по командировке при несвоевременном возврате остатка неиспользованных денег;

- взыскание за неотработанные дни отпуска, в связи с увольнением сотрудника до окончания года, в счет которого он уже получил отпуск (за некоторыми исключениями);

- удержание переплаты, возникшей из-за счетной ошибки (ошибка в арифметических действиях);

- переплата образовалась в связи с невыполнением норм труда по вине сотрудника или вследствие неправомерных действий работника, что доказано в судебном порядке или признано комиссией по трудовым спорам.

Переплатили зарплату – что делать

При обнаружении переплаты по заработной плате работодатель может простить ее либо договориться с сотрудником о добровольном возврате средств или удержании из зарплаты либо о зачете переплаты при следующей выплате. В случае отказа работника взыскание денег возможно только через суд. Если переплата возникла по одной из причин, оговоренных в ст. 137 ТК РФ, например, в результате счетной ошибки, наниматель должен следовать следующему алгоритму действий:

- создается комиссия, которая своим актом фиксирует ошибку и причину ее возникновения (арифметическая ошибка);

- работник письменно уведомляется о переплате и сроках ее возврата;

- в месячный срок издается приказ об удержании излишне выплаченных средств, но только при согласии на это сотрудника, выраженном письменно (Письмо Роструда № 3044-6-0);

- производятся удержания в размере, не превышающем 20% от каждой выплаты зарплаты, причитающейся работнику (ст. 138 ТК РФ).

Переплатили зарплату сотруднику — что делать при пропуске месячного срока для принятия решения об удержании? В этой ситуации работодатель может взыскать деньги только через суд. Судебное решение понадобится и в тех случаях, когда работник не согласен на возврат или удержание средств. Если причина, в результате которой образовалась переплата, не соответствует перечню из ст. 137 ТК РФ, возмещение денежных средств возможно только при добровольном возврате денег работником.

Как удержать переплаченные отпускные, если работник увольняется?

Что делать, если работник отказывается возвращать переплату добровольно, читайте в системе КонсультантПлюс — для этого подключите бесплатный пробный доступ по ссылке (доступ действует 2 дня и автоматически не продляется)

Когда переплатили зарплату, что делать бухгалтеру и работодателю, если ошибка допущена по вине расчетчика:

- о выявленной ошибке докладывают руководителю (например, подав докладную записку);

- работнику, получившему лишние деньги, предлагается добровольно вернуть переплату;

- при согласии работника издается приказ и производится удержание, при отказе работодатель может обратиться за возвратом в суд (но суд может оказаться на стороне работника);

- работодатель может возместить ущерб в порядке, регламентированном ст. 248 ТК РФ, за счет виновного лица, например — бухгалтера, допустившего при расчете техническую ошибку или неверно определившего расчетный период для исчисления суммы выплаты.

В ситуациях, когда бухгалтерия переплатила зарплату и сотрудник согласен на возврат денег в полной сумме, сумма переплаты может быть не только удержана, но и зачтена при следующей выплате. Зачет переплаты осуществляется по письменному заявлению сотрудника.

Например, работодатель выплатил аванс, а позже выяснилось, что работник по факту не отработал полученные средства, так как ушел на больничный или оформил отпуск за свой счет. В такой ситуации возникает переплата, которую может обнулить, если при начислении зарплаты за следующий месяц произвести выплату за минусом излишне выплаченной суммы.

О счетной ошибке

Термин «счетная ошибка» в трудовом законодательстве не раскрывается. Поэтому, чтобы понять, что подразумевается под такой ошибкой, обратимся к судебной практике.

Так, в Определении Третьего кассационного суда общей юрисдикции от 02.06.2021 № 88-8675/2021 отмечено, что счетной ошибкой, упомянутой в ст. 137 ТК РФ, может являться любая арифметическая ошибка, приведшая к переплате работнику денежных сумм, счетная ошибка – это результат неверного применения правил арифметики. В условиях автоматизированного расчета заработной платы счетная ошибка может быть сопряжена со сбоем программного обеспечения или с ошибкой механического характера при вводе исходных данных.

Вместе с тем внесение недостоверной или неполной информации в программу СПА «Алушта», то есть в систему единой базы данных по каждому военнослужащему, на основании которых истец производит расчет денежного довольствия каждого военнослужащего, по мнению суда, нельзя расценить как счетную ошибку. Эти сведения вносило конкретное лицо, которое ненадлежащим образом исполнило свои должностные обязанности.

В Определении Девятого кассационного суда общей юрисдикции от 14.10.2021 № 88-8221/2021 также указано, что в условиях автоматизированного расчета заработной платы счетная ошибка может включать и ошибку, произошедшую вследствие сбоя в работе продукта программного обеспечения, используемого для соответствующих расчетов.

Принимая решение в части требований физического лица о признании незаконным удержания работодателем из его заработной платы за апрель 2020 года денежных средств и обязании ответчика вернуть истцу все удержанные суммы, суд учел положения ст. 137, 138 ТК РФ и пришел к выводу, что действия ответчика по удержанию из заработной платы истца излишне выплаченных денежных средств в полной мере отвечают названным правовым нормам, поскольку к счетной ошибке относятся и арифметическая ошибка, и сбой в программном обеспечении.

Факт такого сбоя подтверждается представленными в материалы дела доказательствами, в том числе служебной запиской главного бухгалтера, содержащей указание на то, что в связи с изменением налогового законодательства и введением нового классификатора видов оплат изменился алгоритм расчета заработной платы с 2020 года. В феврале 2020 года при корректировке программного продукта «1-С: Заработная плата» произошла программная ошибка – дважды были начислены районный коэффициент и северные надбавки на премию рабочим по шифру 401 и шифру 421, в связи с чем в апреле рабочим был произведен перерасчет заработной платы за февраль и март 2020 года по шифру 423.

Аналогичная ситуация рассмотрена и такие же выводы сделаны в Определении Девятого кассационного суда общей юрисдикции от 16.09.2021 № 88-7818/2021.

Из Определения Девятого кассационного суда общей юрисдикции от 01.12.2022 № 88-11026/2022, 2-644/2022 следует, что ПАО обратилось в суд с иском к физическому лицу о взыскании с него излишне выплаченной заработной платы. Истец пояснил: исполняя решение суда о взыскании с ПАО в пользу физического лица заработной платы, общество в рамках исполнительного производства перечислило денежные средства службе судебных приставов. В результате технического сбоя в программном обеспечении «1С: Зарплата и управление персоналом» ПАО повторно перечислило ответчику заработную плату.

Арбитры выяснили, что спорная сумма была включена ПАО в реестр на перечисление сотрудникам заработной платы, согласно расчетному листку за июнь 2021 года начислена ответчику в качестве оплаты труда и переведена на его банковскую карту.

Суд, руководствуясь ст. 137 ТК РФ, ст. 1109 ГК РФ, пришел к выводу об отсутствии оснований для удовлетворения заявленных требований, поскольку материалами дела не подтверждается, что денежные средства были перечислены ответчику в результате счетной ошибки. Доказательств, свидетельствующих о недобросовестном и виновном поведении ответчика, истцом суду не представлено.

Приведем также другие судебные решения, в которых организациям отказано в удовлетворении иска о взыскании излишне выплаченной заработной платы.

Пояснения организации (истца)

Позиция суда

Определение Девятого кассационного суда общей юрисдикции от 07.07.2022 № 88-6013/2022

При начислении ответчику заработной платы произошла счетная ошибка, из-за которой ведомость была сформирована без учета ранее выплаченной заработной платы, в результате чего были излишне начислены и выплачены учителям школы денежные средства. Ошибка произошла вследствие программного сбоя при переносе и обновлении базы данных

Суд, оценив представленные доказательства (акт обнаружения служебной счетной ошибки, уведомление о возврате излишне выплаченных денежных средств), исходил из того, что излишне выплаченная заработная плата является результатом нарушения порядка ведения бухгалтерского учета и составления отчетности, в том числе технической ошибки при начислении ответчику заработной платы (вследствие неправильного ввода данных в бухгалтерскую программу).

Счетной ошибкой является ошибка, допущенная в арифметических действиях (в действиях, связанных с подсчетом – умножение, деление, сложение, вычитание), в то время как действия сотрудника, использующего программное обеспечение, нельзя отнести к счетной ошибке.

В итоге в рассматриваемой ситуации излишне выплаченная заработная плата не является следствием счетной (арифметической) ошибки, доказательства недобросовестности ответчика при получении перечисленной ему заработной платы не представлены

Определение Девятого кассационного суда общей юрисдикции от 28.04.2022 № 88-3873/2022

В связи с интеграцией автоматизированной информационной системы бухгалтерского учета (1С) в системе «БОСС-Кадровик» по состоянию на 1 января 2021 года произошел программный сбой, что привело к искажению данных программы, повлекшему неоднократную излишнюю выплату работнику заработной платы в период с февраля по июнь 2021 года.

По мнению созданной для проведения служебного расследования комиссии, причиной ошибки стал сбой обработки excel-файла автоматизированным алгоритмом считывания данных при переносе информации из системы 1С в систему «БОСС-Кадровик». В момент обработки произошел сдвиг данных в строке excel-файла по причине наличия в ячейке excel-файла скрытых (нечитаемых) технических символов. В ячейке штатного расписания по ответчику вместо надбавки водителю за классность в размере 15% в систему «БОСС-Кадровик» перешла сумма в размере 2047,35%, в результате оклад сотрудника был умножен на некорректный процент надбавки за классность, что привело к переплате

Суд пришел к выводу об отсутствии счетной ошибки при начислении и выплате ответчику заработной платы в период с февраля по июнь 2021 года, поскольку работодатель не исполнил возложенные на него обязанности по соблюдению требований законодательства при начислении и выплате работнику заработной платы, по правильному оформлению документов, по внесению соответствующих сведений в автоматизированные системы расчета. Виновных и недобросовестных действий со стороны ответчика не установлено.

Излишне выплаченные суммы должны быть возвращены получателем, если их выплата явилась результатом недобросовестности с его стороны или счетной ошибки. Добросовестность гражданина (получателя спорных денежных средств) презюмируется.

В рассматриваемом споре судом установлено, что переплата произведена в результате не арифметической (счетной), а технической ошибки. Технические ошибки (сбой компьютерной программы, использование в расчетах неверных данных, повторная выплата заработной платы), совершенные по вине работодателя, счетными не являются, поскольку не свидетельствуют о неправильном выполнении арифметических действий

Определения Второго кассационного суда общей юрисдикции от 14.01.2021 № 88-28341/2020, от 29.10.2020 по делу № 88-22175/2020

При закрытии в 2019 году годового баланса за 2018 год и проверке сальдо по оборотно-сальдовой ведомости отделом бухучета и отчетности была обнаружена счетная ошибка в результате сбоя программы «1С: Комплексная автоматизация», приведшая к излишней выплате ответчику заработной платы

Суд пришел к выводу: данных, свидетельствующих о том, что работодателем при исчислении сумм, причитающихся ответчику, были допущены именно счетные (арифметические) ошибки, в материалах дела не имеется, также не установлено наличие виновных и недобросовестных действий со стороны ответчика

Определение Восьмого кассационного суда общей юрисдикции от 22.04.2021 № 88-5503/2021

В период с сентября по октябрь 2019 года штатным программистом учреждения был осуществлен перенос данных по начислению сотрудникам заработной платы из программы «1С: Зарплата и кадры 3.0» в программу с аналогичным названием и по новой программе было произведено начисление заработной платы. При переходе на новую программу возникли технические проблемы, произошел сбой рабочих графиков в расчетах сотрудников, которые работают на 1 ставку при 40-часовой рабочей неделе. Вместо 0,5 ставки для расчета нормы часов программой была учтена полная ставка от оклада, вследствие чего оклад сотрудника был увеличен в два раза

Суд пришел к выводу об отсутствии оснований для удовлетворения исковых требований, так как истец не представил доказательств в подтверждение доводов о наличии счетной (арифметической) ошибки при начислении заработной платы. Допущенная работодателем излишняя выплата ответчику заработной платы не может быть признана счетной ошибкой, она является технической ошибкой, возникшей вследствие сбоя компьютерной программы. Также судом не установлено наличие виновных и недобросовестных действий со стороны ответчика.

По мнению арбитров, счетной следует считать ошибку, допущенную в арифметических действиях (действиях, связанных с арифметическими подсчетами), технические ошибки, в том числе технические ошибки, совершенные по вине работодателя, или ошибки используемой им программы, счетными не являются

Вывод

Если работнику начислили и выплатили заработную плату за первую половину месяца в большем размере, чем положено (без учета того, что он был временно нетрудоспособен (находился на больничном)), уменьшение заработной платы за вторую половину месяца на излишне выплаченные суммы неправомерно. С учетом приведенной судебной практики полагаем, что излишнее начисление заработной платы по причине неотражения в компьютерной программе сведений о том, что работник находился на больничном, не считается счетной ошибкой.

Представленный подход подтверждается позицией Роструда. Ведомство разместило на сайте «Онлайнинспекция.рф» следующие ответы.

Вопрос:

Если на момент закрытия зарплаты за первую половину месяца не поступили данные по отклонению в работе сотрудника (болезнь, привлечение в выходной день и др.), можно ли скорректировать заработную плату за вторую половину месяца?

Ответ:

Да, но в пользу работника. Производить удержания из заработной платы за вторую половину месяца по причине неверно выплаченной за первую половину месяца заработной платы неправомерно.

Вопрос:

Не будет ли нарушением возникновение переплаты?

Ответ:

Переплата не является нарушением.

Вопрос:

Если работник заболел, а ответственный за табельный учет сотрудник не сообщил об этом при закрытии заработной платы за первую половину месяца, можно ли возникшую переплату удержать при выходе работника на работу в другом месяце? Нужно ли брать заявление о согласии на удержание переплаченной суммы с сотрудника?

Ответ:

В описанной ситуации удержание произвести нельзя.

Сроки удержания

Решение об удержании излишне выплаченных сумм работодатель должен принять не позднее одного месяца со дня окончания срока, установленного сотруднику для возврата переплаты. Удержание возможно, только если сотрудник не оспаривает факт и сумму переплаты. Такой порядок предусмотрен статьей 137 ТК РФ.

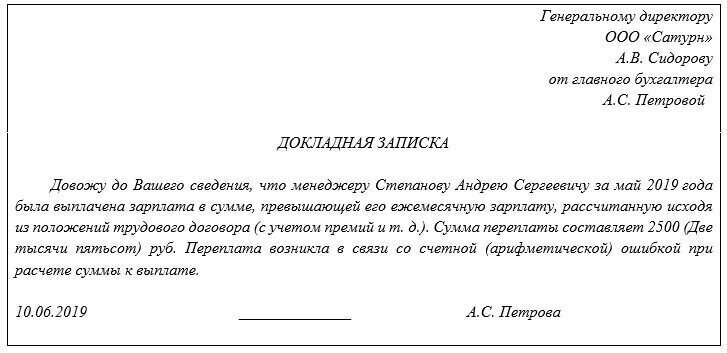

Обнаружив переплату, бухгалтер может составить докладную записку на имя руководителя. Например, так:

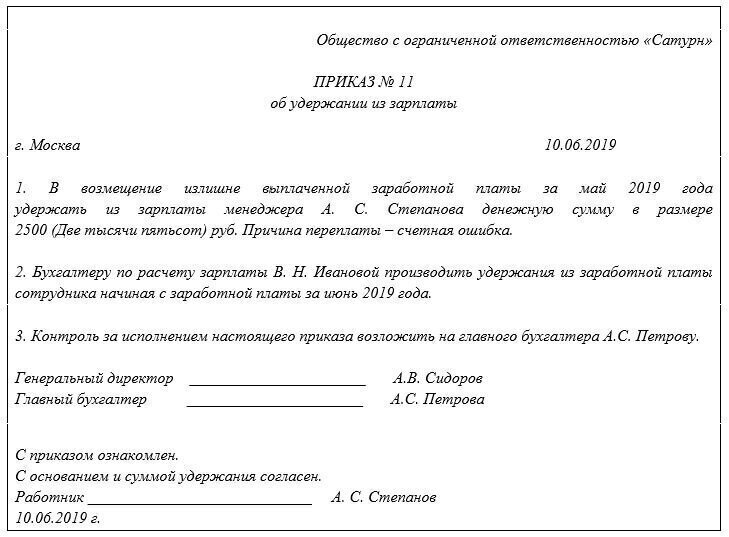

Затем руководитель организации издает приказ о взыскании излишне выплаченной зарплаты (письмо Роструда от 09.08.2007 № 3044-6-0).

В случае, если для удержания переплаты требуется согласие работника, лучше также оформить его письменно, в произвольной форме. Самый удобный вариант – если сотрудник поставит свою подпись на приказе. Например, так:

Как рассчитать сумму удержаний

Размер взысканий переплаты по заработной плате ограничен. При каждой выплате зарплаты (то есть ежемесячно) с работника можно удержать не более 20%. Это установлено статьей 138 ТК РФ.

Пример 1

При расчете зарплаты сотрудника за май 2019 года была допущена счетная ошибка. В результате ему была начислена излишняя сумма в размере 11 000 руб. Зарплата за май была выдана 1 июня 2019 года. Ошибку бухгалтер обнаружил 10 июня. Согласно приказу руководителя, удержания из зарплаты решено производить, начиная с зарплаты за июнь.

Ежемесячный оклад работника составляет 27 000 руб. Вычеты по НДФЛ ему не положены.

Сумма НДФЛ с оклада составила:

27 000 руб. Х 13% = 3510 руб.

Максимальная сумма, которую можно удерживать ежемесячно, составляет:

(27 000 руб. – 3510 руб.) × 20% = 4698 руб.

Сумма зарплаты, которую излишне выплатили сотруднику за май, равна:

11 000 руб. – (11 000 руб. Х 13%) = 9570 руб.

Таким образом, зарплата работника за июнь, которую он должен получить за вычетом удержаний, составит:

27 000 руб. – 3510 руб. – 4698 руб. = 18 792 руб.

Зарплата за июль «на руки» составит:

27 000 руб. – 3510 руб. – 4698 руб. = 18 792 руб.

Зарплата за август, за минусом удержаний, равна:

27 000 руб. – 3510 руб. – (9570 руб. – 4698 руб. – 4698 руб.) = 23 316 руб.

Последствия удержания для налогообложения

Если работник согласился на удержание или переплата была вызвана арифметической ошибкой и удержание можно проводить по решению работодателя, последствия для налогообложения будут следующие.

НДФЛ

Налог с суммы переплаты. Величина выплаченного излишне дохода уменьшится. Как следствие, должна уменьшиться и сумма НДФЛ по этому доходу. А поскольку налог уже фактически удержан при выплате, то часть его обретет статус излишне удержанного (ст. 231 НК РФ).

Однако спешить возвращать эту переплату сотруднику не стоит. Дело в том, что по правилам п. 3 ст. 226 НК РФ налоговую базу по НДФЛ в отношении работника организация должна определять нарастающим итогом с начала года с зачетом удержанной в предыдущие месяцы текущего налогового периода суммы налога. А налоговым периодом по НДФЛ является календарный год (ст. 216 НК РФ).

Соответственно в большинстве случаев излишне удержанный из-за переплаты НДФЛ будет просто зачтен в счет налога, подлежащего удержанию из последующих выплат этому сотруднику. И только если такой зачет провести невозможно (к примеру, из-за того, что ошибка допущена в конце года или связана с выплатами увольняемому работнику), то нужно будет оформлять возврат.

Налог с суммы удержания из зарплаты. Удержания, которые производятся из дохода налогоплательщика по его распоряжению, не уменьшают налоговую базу по НДФЛ (абз. 2 п. 1 ст. 210 НК РФ). Это значит, что начисление той выплаты, из которой будут удерживать сумму переплаты, а также исчисление с нее НДФЛ должно быть отражено и в регистрах налогового учета, и в отчетности в полном размере, без учета удержанных работодателем сумм.

Одновременно в силу п. 1 ст. 210 и пп. 1 п. 1 ст. 223 НК РФ такая удержанная сумма считается фактически полученной работником, поскольку он ей распорядился путем зачета в счет ранее выплаченных сумм (т.е. фактически путем зачисления на счет работодателя).

Подведем итог. При удержании переплаты и в регистрах налогового учета, и в отчетности должна быть отражена как корректировка ошибочно выплаченной суммы, так и текущая выплата, из которой производится удержание. При этом последняя отражается в полном размере. А при удержании НДФЛ, исчисленного с нее, можно провести зачет излишне удержанного НДФЛ (при условии, что все происходит в рамках одного года).

При корректировке в 6-НДФЛ включается:

- правильная (уменьшенная) сумма дохода (поля 110, 112 разд. 2);

- правильная (уменьшенная) сумма исчисленного НДФЛ по этому доходу (поле 140 разд. 2);

- фактически удержанная (бо́льшая) сумма НДФЛ (поле 160 разд. 2, поля 020-024 разд. 1);

- отражается излишне удержанный НДФЛ (поле 180 разд. 2).

При удержании в 6-НДФЛ включается:

- полная сумма дохода (поля 110, 112 разд. 2);

- полная сумма исчисленного НДФЛ по этому доходу (поле 140 разд. 2);

- меньшая (с учетом зачета) сумма фактически удержанного НДФЛ (поле 160 разд. 2, поля 020-024 разд. 1);

- на сумму зачета уменьшается излишне удержанный НДФЛ (поле 180 разд. 2).

Страховые взносы

В части страховых взносов никаких корректировок в отчетности проводить не потребуется: в периоде ошибочной выплаты можно оставить завышенные показатели, а в периоде удержания отразить уменьшенные.

Это связано с тем, что в базу для исчисления страховых взносов включаются начисленные (а не выплаченные) в течение месяца суммы выплат и иных вознаграждений (п. 1 ст. 421 НК РФ). Соответственно, отразив в расчете завышенные суммы бухгалтер никакой ошибки не допустил — они ведь действительно были начислены в пользу работника.

А раз так, то не возникает и обязанности по представлению уточненного расчета (п. 1 и 7 ст. 81 НК РФ). Равно как не приводит к ошибке и отражение в текущем расчете сумм с учетом проведенного удержания, т.к. в этот раз в пользу сотрудника начисляется именно меньшая сумма.

Аналогичным образом обстоит дело и со взносами «на травматизм» — они также включаются в базу по факту начисления, а не выплаты (п. 2 ст. 20.1 Федерального закона от 24.07.1998 № 125-ФЗ). Поэтому в ЕФС-1 тоже можно оставить завышенную выплату, а затем — в периоде удержания — включить уменьшенную.

Так что вносить изменения в РСВ и ЕФС-1 в части взносов в ФСС нужно только если по каким-то причинам требуется обеспечить корреляцию показателей между этими формами отчетности и 6-НДФЛ. В остальных случаях подобной необходимости нет.

Отчитывайтесь легко и без ошибок

Удобный сервис для подготовки и сдачи отчетов через интернет. Дарим доступ в Экстерн на 14 дней!

Последствия возврата переплаты

Иначе будет обстоять ситуация, если работник не согласен на удержание, но готов просто возвратить лишние деньги.

НДФЛ

Из разъяснений, приведенных в письмах Минфина от 29.04.2014 № 03-04-05/20252 и от 28.08.2014 № 03-04-06/43135, можно сделать вывод, что возврат физическим лицом полученных сумм приводит к тому, что основания для удержания с этих сумм НДФЛ отпадают в принципе. Поэтому такие суммы теряют статус НДФЛ и образуют переплату непосредственно у налогового агента. Физлицу же НДФЛ возвращаться в такой ситуации не должен. А значит, расчеты с ним должны проводиться также без учета НДФЛ, т.е. по фактически выплаченным суммам.

При таком подходе выплаченные, а затем возвращенные суммы в расчете 6-НДФЛ отражаться не должны. Равно как не должно там быть и суммы исчисленного и удержанного с них НДФЛ. Поэтому после возврата в расчет 6-НДФЛ должны попасть все суммы (доход, исчисленный и удержанный НДФЛ) уже с учетом перерасчета и возврата. А переплата по НДФЛ останется на ЕНС налогового агента и может быть распределена на другие налоги или возвращена.

С другой стороны, соответствующая сумма налога была фактически удержана налоговым агентом при реальной выплате сотруднику дохода. Каких-либо специальных норм в отношении ситуации с возвратом дохода, из которого был удержан НДФЛ, гл. 23 НК РФ не содержит. Значит, можно предположить, что такой возврат не будет влиять на квалификацию уже удержанной суммы.

Она по-прежнему должна расцениваться именно как НДФЛ, удержанный при выплате дохода по правилам п. 4 ст. 226 НК РФ.

При таком подходе если сотрудник возвращает выплаченные суммы, то происходит изменение суммы ранее полученного дохода. Это приводит к тому, что НДФЛ по данному доходу уменьшается, и часть удержанного при первичной выплате налога обретает статус излишне удержанной. Эту сумму организация должна будет зачесть в счет будущего налога или возвратить сотруднику. А заполнение расчета 6-НДФЛ будет строиться по той же схеме, что и в случае с удержанием налога из зарплаты. Очевидно, что в этом случае расчеты с сотрудником должны производиться исходя из начисленных (с учетом НДФЛ) сумм, т.е. вернуть работник должен будет «грязную» переплату — с учетом НДФЛ.

Решать, какой из вариантов должен применяться, на наш взгляд, нужно исходя из сути достигнутой договоренности с сотрудником о возврате излишне выплаченного дохода: с учетом НДФЛ или без такового.

Страховые взносы

В случае фактического возврата выплаченных сумм, основания для начисления на них страховых взносов отпадают. Соответственно отпадают и основания для уплаты страховых взносов.

А значит, бухгалтеру не остается ничего иного, как подготовить корректирующие формы отчетности за тот период, в котором была переплата, указав там уже правильные суммы.

ККТ

Для целей ККТ прием (получение) денег от сотрудника в связи с возвратом переплаты расчетом не является. Это вытекает из положений ст. ст. 1.1 Федерального закона от 22.05.2003 № 54-ФЗ. Следовательно, применять ККТ и выдавать работнику кассовый чек на поступившую от него сумму не нужно.

Бухгалтерский учет

В соответствии с Указаниями о порядке применения бюджетной классификации РФ, утвержденными Приказом Минфина РФ от 01.07.2013 № 65н, расходы на выплату заработной платы относятся на подстатью 211 «Заработная плата» КОСГУ. Учет расчетов по оплате труда ведется на счете 0 302 11 000 «Расчеты по заработной плате» (п. 256 Инструкции № 157н[1]). Следовательно, типовые операции по возврату излишне выплаченной заработной платы будут отражаться следующим образом:

Казенное учреждение (Инструкция № 162н*)

Бюджетное учреждение (Инструкция № 174н**)

Автономное учреждение (Инструкция № 183н***)

Ответственность бухгалтера

Бухгалтер может нести материальную ответственность по закону, если погасить переплату за счет средств сотрудника не удалось. Основанием для привлечения счетного работника к ответственности может служить акт, фиксирующий (ТК РФ, ст. 247):

- величину материального урона;

- причину возникновения убытка.

Размер убытка бухгалтером может быть погашен двояко:

- если существует договор материальной ответственности с ним – погашение происходит полностью;

- если договор материальной ответственности отсутствует – погашение происходит в размере среднемесячных трудовых выплат (ТК РФ, ст. 244, 248).

Если бухгалтер не согласен погасить сумму ошибки добровольно либо истек месячный срок, о котором шла речь выше, вопрос о взыскании решается исключительно судом.

На заметку! Полная материальная ответственность бухгалтера может быть зафиксирована в трудовом договоре с ним.

Проводки

При обнаружении излишне начисленной и выплаченной суммы следует помнить, что часть этой суммы составляет налог на доходы. Таким образом, излишняя выплата «разбивается» на две самостоятельные суммы и отражается разными проводками.

Сначала переплату в целом сторнируют, применяя те же проводки, по которым она начислялась:

Дт20, 23, 26 Кт70 – сторно на сумму переплаты (аналогично сторнируют выплаты в Фонды по переплате).

Затем сторнируют НДФЛ: Дт70 Кт68/НДФЛ – сторно из суммы переплаты (13%).

Оставшуюся сумму, излишне выплаченную работнику, отражают на счете 73 с открытием соответствующего субсчета: Дт 73 Кт 70.

Работник добровольно гасит задолженность внесением средств в кассу либо удержанием из зарплаты. Возможно и внесение средств на расчетный счет фирмы: Дт50,51,70 Кт73.

Если долг по какой-то причине взыскать невозможно, то делаются такие проводки:

- Дт76 Кт 73;

- Дт 91/2 Кт 76.