Долг за предприятием на конец месяца в расчетном листе показывает сумму, которая подлежит выплате до 5-го числа месяца следующего за расчетным. Фактически, это задолженность предприятия перед работником на конец периода, в котором производился расчет.

В расчетном листке сумма в графе «Долг на конец месяца» означает долг перед сотрудником (сумма денежного довольствия до перечисления на банковскую карту).

Что значит удержано в расчетном листе?

Раздел «Удержано». В разделе «Удержано» работодатель указывает суммы, подлежащие удержанию с доходов работника. По закону. Например, в расчетном листке всегда присутствует информация об удержании налога на доходы физических лиц.

Часто возникает вопрос, что значит долг за предприятием на начало месяца. В расчетном листке эта сумма образуется, когда заработная плата начислена в прошлом месяце, а выплачена в текущем. Выдача расчетного листа не зависит от способа выплаты заработной платы (выдача из кассы или перечисление на пластиковую карту).

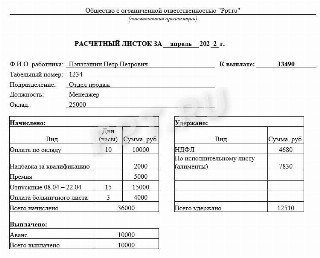

Форма расчетного листа

Форма расчетного листка не установлена законодательно, работодатель утверждает ее самостоятельно, закрепив в приказе или распоряжении. Применение неутвержденной формы является нарушением трудового законодательства.

Эксперты КонсультантПлюс разобрали, как оформить и выдать РЛ. Используйте эти инструкции бесплатно.

В форме необходимо предусмотреть следующие разделы:

- начислено;

- удержано;

- выплачено;

- к выплате (либо задолженность работодателя или работника).

Документ может иметь следующий вид:

Роструд в письме от 17.09.2021 № ПГ/26944-6-1 указал, что расчетку по зарплате достаточно выдавать один раз в месяц при выдаче заработной платы за вторую половину месяца.

Бланк листа по зарплате выдается каждому сотруднику индивидуально ответственным лицом, обычно бухгалтером. Не допускается передача листка через другого человека, поскольку уровень зарплаты является коммерческой тайной и не подлежит разглашению.

Требование о выдаче не распространяется на выплаты по договорам гражданско-правового характера.

ТК РФ не устанавливает способ и форму выдачи расчетных листков. Порядок выдачи предусматривается в трудовом договоре, коллективном договоре, локальном нормативном акте.

Законодательство не обязывает работодателей документально фиксировать факт их выдачи, в том числе отсутствует обязанность выдавать их под подпись. Но бумажный вариант желательно вручать под подпись в журнале выдачи расчетных листков (письмо Минтруда от 23.10.2018 № 14-1/ООГ-8459).

Минтруд России и Государственная инспекция труда в г. Москве не считают нарушаем положений ст. 136 ТК РФ, если извещение работника произведено посредством электронной почты (письмо от 21.02.2017 № 14-1/ООГ-1560) и мессенджеров (письмо Госинспекции труда от 17.09.2021 № ТЗ/4683/10-33121-ОБ/18-1297) при условии, что такой способ установлен в трудовом договоре, коллективном договоре или ином локальном нормативном акте.

Расчетный листок — Елена А. Пономарева

Если не выдать работникам квиток о зарплате, то это является нарушением трудового законодательства и влечет ответственность по п. 1 ст. 5.27 КоАП РФ — предупреждение или наложение административного штрафа на должностных лиц в размере от 1000 до 5000 рублей; на лиц, осуществляющих предпринимательскую деятельность без образования юридического лица, — от 1000 до 5000 рублей; на юридических лиц — от 30 000 до 50 000 рублей.

Если аналогичное нарушение совершено повторно, — наложение административного штрафа на должностных лиц в размере от 10 000 до 20 000 рублей или дисквалификацию на срок от 1 года до 3 лет; на лиц, осуществляющих предпринимательскую деятельность без образования юридического лица, — от 10 000 до 20 000 рублей; на юридических лиц — от 50 000 до 70 000 рублей (по п. 2 ст. 5.27 КоАП РФ).

Расшифровка листка о зарплате

В таблице — расшифровка расчетного листка по зарплате по строкам.

В расчетке иногда выделяют строки о задолженности работодателя или работника.

Вот что значит долг за предприятием на конец месяца в расчетном листке работника: сумма, которая подлежит выплате по итогам месяца. Эта сумма образуется, когда заработная плата начислена в прошлом месяце, а выплачена в текущем.

Например, сотрудник получил расчетный листок за апрель. В нем отображается все движение за апрель. Строка «долг за предприятием на начало месяца» — это доход за март, так как расчет за месяц получен в марте. А долг за предприятием на конец месяца — это доход за апрель.

Этот показатель рассчитывается по формуле:

А что означает долг работника на конец месяца в расчетном листе — это долг, возникший по причине необходимости погашения задолженности или неправильно исчисленных выплат. К примеру, выданные подотчет денежные средства, по которым работником своевременно не предоставлен авансовый отчет, признаются его задолженностью перед организацией. Эти суммы работодатель вправе удержать из его заработной платы не позднее одного месяца со дня окончания срока, установленного для возвращения аванса, погашения задолженности или неправильно исчисленных выплат, и при условии, если работник не оспаривает оснований и размеров удержания ( часть 3 ст. 137 ТК РФ ).

Некоторые компании (особенно это актуально для крупных компаний) указывают коды начисления заработной платы в расчетном листке, которые применяет организация. Получив такой закодированный документ, работник не понимает, как все это расшифровать. Важно знать, что использование таких кодов не установлено законодательно, и работодателю необходимо приложить расшифровку кодов.

Но не все выплаты сотруднику необходимо указывать. Вот список, что не включается в расчетный листок сотрудника:

- начисленные работодателем взносы в фонды;

- информация о суточных и возмещенных командировочных расходах;

- информация о подотчетных денежных средствах, по которым работодателем полностью получен отчет.

Приводим в порядок взаиморасчеты с сотрудниками

В результате взаиморасчетов с сотрудниками может возникнуть как задолженность организации перед сотрудником, так и наоборот, сотрудник может оказаться должником организации. Причинами возникновения долгов в программе может быть и ручное исправление сумм к выплате (обычно к ручному исправлению сумм расчетчик может прибегать в тех случаях, когда не может получить нужные суммы расчетным путем), и частичная выплата – для этого в документе «Зарплата к выплате организаций» можно указать процент выплат (особенно актуально на текущее время, когда руководство организации может принять решение выплатить часть зарплаты).

В форме «Настройка параметров учета» на закладке «Выплата зарплаты» есть флаг «Взаиморасчеты по зарплате ведутся в разрезе месяцев ее начисления». Взаиморасчеты — это начисления разных видов расчетов заработной платы. Они ведутся в разрезе месяцев. В этом легко убедиться, проанализировав следующие регистры накопления:

- Регистр накопления «Взаиморасчеты с сотрудниками организаций».

- Регистр накопления «Зарплата за месяц организаций».

В них каждая запись привязывается к определенному месяцу начисления. То есть независимо от состояния флага программа всегда ведет взаиморасчеты в разрезе месяцев начисления зарплаты.

Состояние флага определяет способ погашения долгов организации и сотрудников.

Если флаг установлен, то для удержания долгов сотрудника перед организацией необходимо документом «Перенос задолженности» перенести все или часть ранее образовавшихся долгов сотрудника на тот месяц, в котором планируется погасить этот долг. Для заполнения табличной части документа удобнее всего воспользоваться кнопкой «ЗаполнитьПо задолженности». В этом случае программа автоматически найдет всех сотрудников, у которых имеются непогашенные долги. Чтобы при выплате зарплаты удержать задолженность у сотрудника, необходимо начислить зарплату за месяц. Затем необходимо сформировать документ «Зарплата к выплате организации», который погасит задолженность сотрудника перед организацией.

Чтобы погасить задолженность организации перед сотрудником необходимо в текущем месяце оформить документ «Зарплата к выплате организаций», указав в нем месяц начисления, за который погашается долг (месяц образования долга).

Если флаг снят, то в текущем месяце погасить долг сотрудника перед организацией можно только в том случае, если за этот месяц ему начислена заработная плата. Если начислена зарплата за текущий месяц, то документ «Зарплата к выплате организации» с установленным в реквизите «Выплачивать» значением «Зарплата» погашает оба типа задолженности: долг организации и долг сотрудника. Если же установить значение «Задолженность», то независимо от наличия начисления зарплаты за данный период документ погасит только задолженность организации перед сотрудником.

Возник вопрос по ведению учета в «1С»?

Наши специалисты помогут разобраться в проблеме.

.border-block < margin-bottom: 40px; padding: 20px; border: 3px solid #56CCF2; >.border-block__title < margin: 0 0 20px; font-size: 25px; font-weight: bold; >.border-block__text < margin: 0 0 20px; >

«1С:Зарплата и управление персоналом 8», ред. 3.0

Для ввода остатков по взаиморасчетам с сотрудниками необходимо в разделе «Выплаты» выбрать пункт «Начальные задолженности по зарплате». Остатки следует вводить на конец месяца, предшествующего началу эксплуатации программы. Например, если расчет зарплаты в «1С:Зарплата и управление персоналом 8», ред.

3, ведется с января 2016 г., то в реквизите «Месяц» выбираем декабрь 2015 г. Для ввода строк в документ предназначена кнопка «Добавить». В строке выбираем сотрудника. В графе «Сумма» указываем сумму задолженности на начало месяца. Если на начало месяца имеется задолженность сотрудника перед организацией, то в графе «Сумма» задолженность указывается с минусом. В документе эта сумма будет отображаться красным цветом.

Чтобы выровнять взаиморасчеты с сотрудниками в программах «1С:Зарплата и управление персоналом 8», ред. 2.5 и 3.0, нужно проанализировать данные в регистрах накопления. «Взаиморасчеты с сотрудниками организации» и «Зарплата за месяц организаций», где строки со значением «Приход+» – это суммы, которые организация должна сотруднику, строки со значением «Расход–» – это суммы, которые сотрудник должен организации;

Для изменения этих регистров в «1С:Зарплата и управление персоналом 8», ред. 3.0, нужно сделать документ «Перенос данных» («Главное меню – Все функции – Документы»), а в ред. 2.5 нужно сделать документ «Корректировка записей регистров накопления» («Сервис – Служебные»).

Возьмите за правило после каждой выплаты зарплаты самостоятельно контролировать возникающие задолженности. Для этого можно воспользоваться соответствующими отчетами и обработками. Например, отчетом «Структура задолженности организаций», обработкой «Перерасчет зарплаты организации».

![]()

![]()

Если вы нашли ошибку, пожалуйста, выделите фрагмент текста и нажмите Ctrl+Enter.

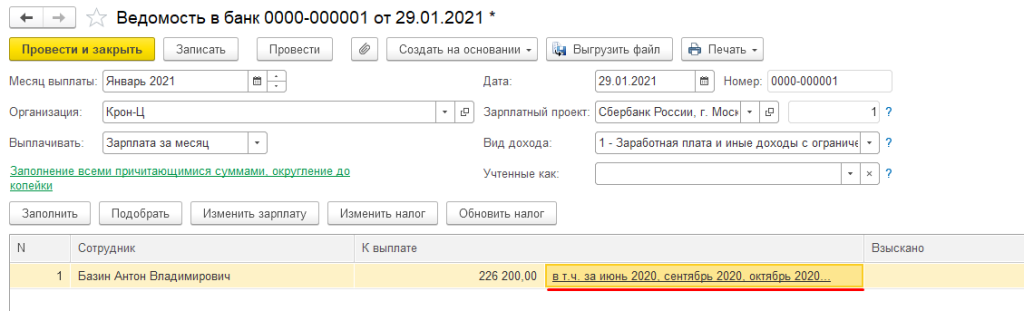

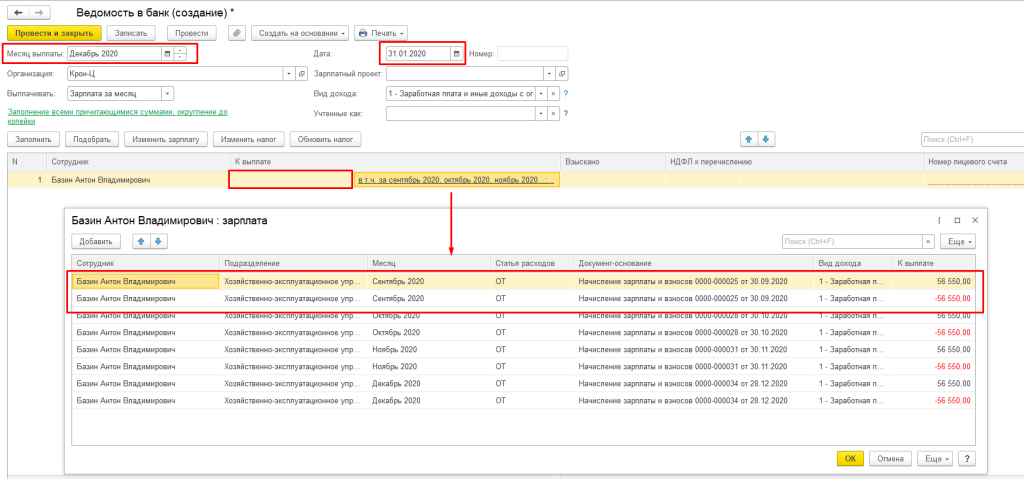

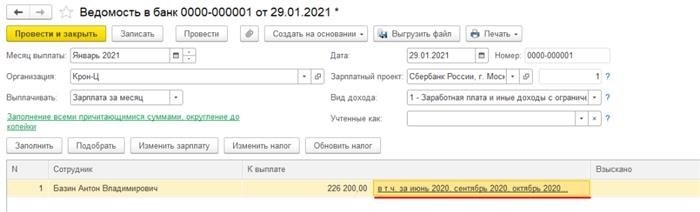

Почему в ведомости на выплату зарплаты появляется надпись «В том числе долг за предыдущий период»?

Надпись «В том числе долг за предыдущий месяц» корректна, когда на самом деле не выплачена зарплата за несколько месяцев (рекомендуется на каждый месяц выплаты зарплаты формировать отдельные документы);

Например, в организации заработную плату за февраль сотруднице Бажова С.В. выплатили не в марте, как положено, а вместе с зарплатой март в апреле.

Из списка начислений видно, что сумма начисленной зарплаты сотрудницы за февраль-март составила 110 000 руб.

При заполнении ведомости на выплату мы видим, что в столбце «К выплате» у нас есть ссылка, «в т.ч. за февраль 2022, март 2022». Т.е. по регистру «Зарплата к выплате» программа видит, что в феврале по сотруднику не было выплат, и в ведомость на выплату зарплаты за март в апреле подтягивает невыплаченную зарплату за прошлый месяц.

Кликнув на ссылку, мы увидим, что сформировано две записи-за февраль и март, к каждой строке подтянулся свой верный документ-основание.

Безусловно, если вы четко ведете зарплату, как положено по закону -сначала выплачиваете аванс, затем делаете начисление зарплаты, далее формируете ведомость на окончательный расчет, заканчиваете это всё корректным перечислением налога в бюджет и больше не вносите исправления в эти документы, то вероятность возникновения проблем крайне мала.

Нужна помощь в 1С? Звоните в «Бизнес решения» +7 (938) 146 41 00

Однако, не всегда данный алгоритм соблюдается пользователями. Поэтому мы рекомендуем на каждый месяц начислений делать отдельные документы с корректными данными, заполненными автоматически.

Теперь рассмотрим случаи, когда данная ссылка является ошибкой.

В ведомости за июнь тянется уволенный сотрудник с долгом за декабрь и февраль.

Какой порядок действий в таком случае?

Перед началом работы ОБЯЗАТЕЛЬНО делаем архивную копию базы данных и только после этого приступаем к исправлению.

Устанавливаем отбор ведомостей на выплату по данному сотруднику и распроводим все ведомости с декабря, включая февраль (ведомость на выплату аванса можно не распроводить).

Далее, проваливаясь последовательно в каждый документ, удаляем сотрудника и по кнопке «Заполнить» заново добавляем его в документ. Проводим. Таким образом, мы заставляем программу пересчитать данные внутри себя заново!

Теперь заново перезаполняем ведомость на выплату за июнь 2022 г. и видим, что по данному сотруднику больше не тянется долг.

Следующей причиной может служить изменение реквизита самого начисления.

Например, вы начислили премию с кодом дохода 2000. Увидели ошибку и решили, что лучше премии присвоить код 2002. Не перезаполняя документ начисления, формируете ведомость на выплату премии, а там проходит код 2002. В результате снова можно ждать появления такой надписи при следующих выплатах. Причем, это касается не только кода дохода. Это может быть изменение категории дохода, вида дохода для исполнительного производства.

Нужна помощь в 1С? Звоните в «Бизнес решения»+7 (938) 146 41 00

Следующий пример, вы начислили сотруднику отпуск, сделали ведомость на выплату, потом вспомнили, что с начала месяца нужно было перевести этого сотрудника в другое подразделение. Сделали кадровый перевод, перезаполнили документ начисления отпуска, а ведомость на выплату не перезаполняли, т.к. сумма отпуска сотрудника от перевода в другое подразделение не изменилась! Поэтому не удивительно, что при следующей выплате зарплаты этому сотруднику у вас появится надпись, что есть долг по отпуску, несмотря на то, что он оплачен.

Следующей и, пожалуй, самой главной причиной может быть нарушение последовательности проведения документов. Это самая частая ошибка, наблюдаемая у пользователей.

Напомним самую простую последовательность проведения документов, где есть аванс и окончательный расчет за месяц:

- вносим кадровые и межрасчетные документы текущими датами,

- формируем документ начисление зарплаты за 1-ю половину месяца (если аванс фиксированной суммой-сразу ведомость на выплату аванса)

- делаем ведомость на выплату аванса,

- далее формируем документ начисления зарплаты за месяц,

- создаем ведомость на выплату окончательного расчета.

И больше в этот месяц мы не вносим исправлений! Не делаем никаких кадровых переводов задним числом, не меняем реквизиты платежей и т.д.

В таких случаях происходит следующее, задними числами вносятся поправки/исправления, а сами документы зарплаты не перезаполняются, возникает пересортица. Опять же, для исправления, необходимо последовательно перезаполнить и перепровести все документы по проблемному сотруднику.

Также часто надпись долга появляется, когда идет ручное исправление зарплаты из месяца в месяц!

Таких примеров может быть масса, все перечислить невозможно. Но Вы должны не бояться таких ошибок, учиться их находить, понимать и не игнорировать! Потому что если не поправить вовремя, данная ошибка может снова «вылезти» в следующем месяце.

Как всё-таки исправлять такую ошибку?

Волшебной кнопки исправления зарплаты и НДФЛ к сожалению, нет!

Самое правильное решение – это посмотреть с какого периода появляется эта надпись, вернуться туда, распровести все последующие документы начисления и выплаты зарплаты и заново их все ПЕРЕЗАПОЛНИТЬ! Не просто отменить проведение и опять провести, а ПЕРЕЗАПОЛНИТЬ! Иначе вся эта работа не будет иметь никакого смысла.

Корректировка задолженности по сотрудникам или как убрать из ведомостей на выплату «В том числе за…»

Достаточно распространенная ситуация, когда при формировании ведомости на выплату зарплаты в программе «1С:Зарплата и управление персоналом» бухгалтер видит рядом с суммой к выплате «в т.ч. за …».

В каких случаях возникает такая ситуация:

- зарплата действительно не была выплачена;

- в документ «Ведомость на выплату» суммы вводились вручную, без подбора документа начисления;

- переход с ЗУП 2.5 на ЗУП 3.1;

- реквизиты документа начисления не соответствуют реквизитам документа выплаты (например, не заполнена статья расходов);

- существуют дубли сотрудников.

Для того, чтобы убрать лишние суммы к выплате, необходимо выявить причину их возникновения.

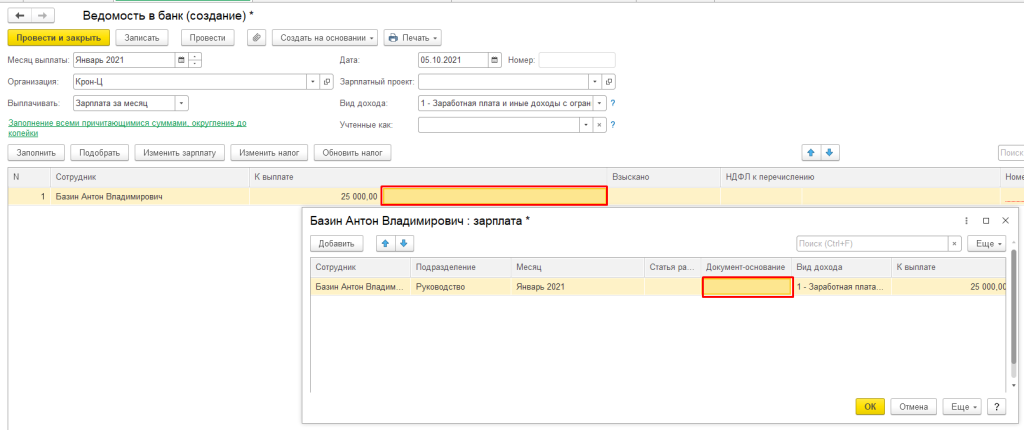

Если причиной является ручной ввод сумм в ведомость, то необходимо в каждой ведомости подобрать документ начисления.

Для этого нужно перейти в ведомость и заполнить документ основание

Если причиной является не соответствие реквизитов документов начисления и выплаты, то необходимо открыть ведомость на выплату и до заполнить недостающие реквизиты.

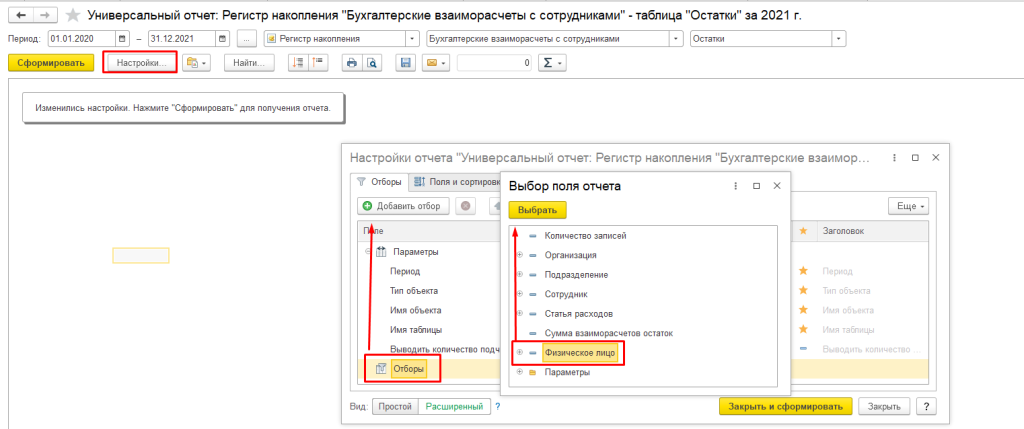

Для поиска незаполненной ведомости или дублей сотрудников можно воспользоваться универсальным отчетом.

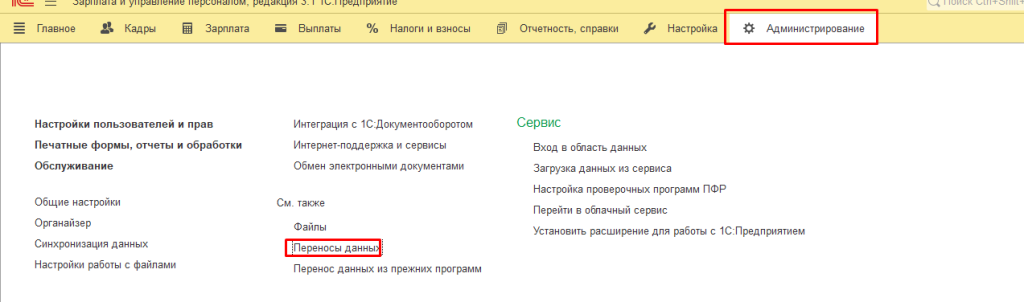

Открыть универсальный отчет можно перейдя в раздел «Администрирование» – «Обслуживание» – «Отчеты администратора» – «Универсальный отчет».

Для анализа зарплаты по сотрудникам используются 3 регистра накоплений:

- Бухгалтерские взаиморасчеты с сотрудниками;

- Взаиморасчеты с сотрудниками;

- Зарплата к выплате.

Нужно сформировать универсальный отчет поочередно по каждому из регистров со следующими настройками:

Для удобства можно также сделать отбор по физическому лицу. Отбор нужно делать именно по физическому лицу, а не по сотруднику, так как в справочнике «Сотрудники» могут быть дубли, которые в свою очередь также могут привести к образованию неверной суммы в ведомости.

Далее формируем отчет.

В отчете выводятся все начисления и выплаты, по которым есть какие-либо несоответствия. Необходимо найти начисление и соответствующую ему выплату.

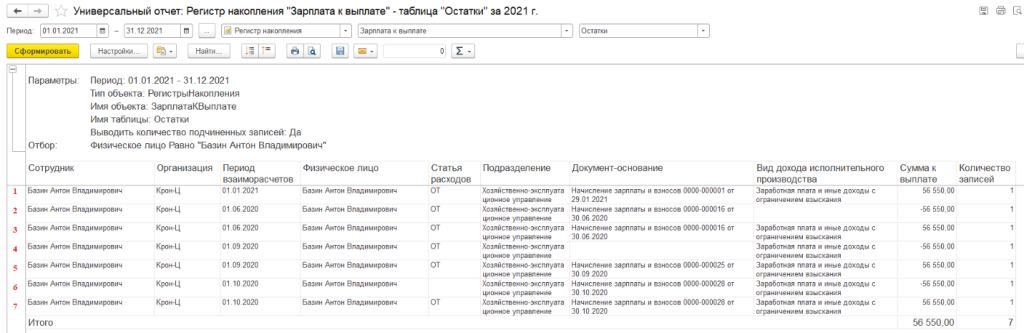

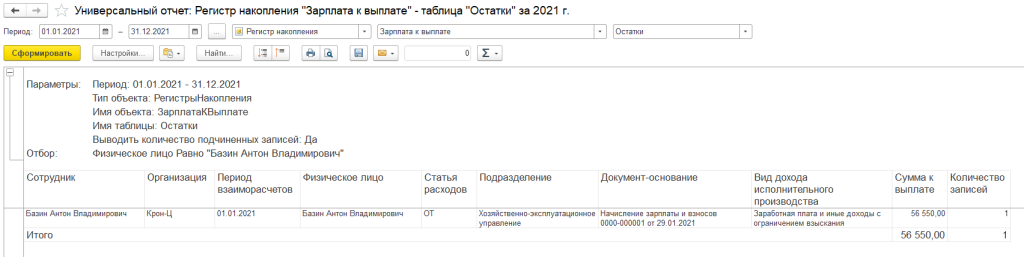

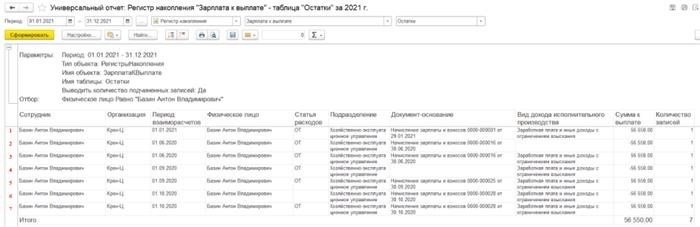

Разберем каждую строку.

Строка 1 – это начисление зарплаты за январь 2021 года, т.к. в поле «Сумма к выплате» указано положительное значение (56 550).

Выплаты за январь еще не было, так как нет строки с периодом 01.01.2021 и суммой к выплате с отрицательным значением. Поэтому, в итоговой строке (последняя строка отчета) мы видим сумму к выплате — 56 550.

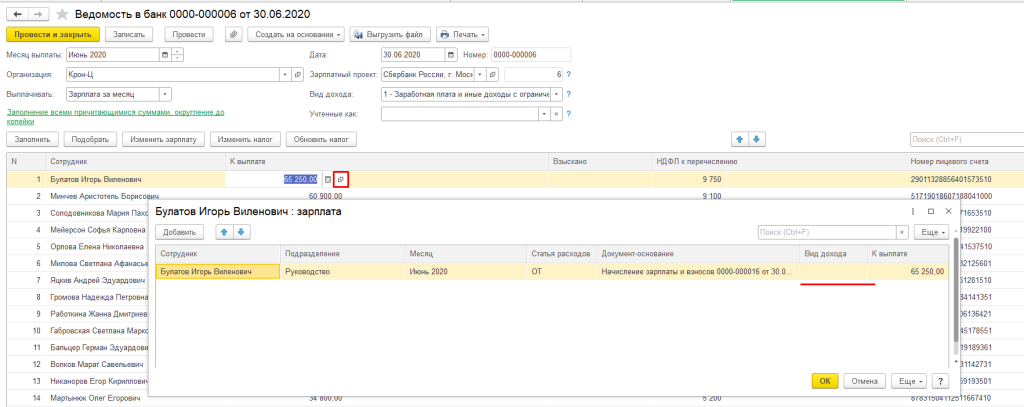

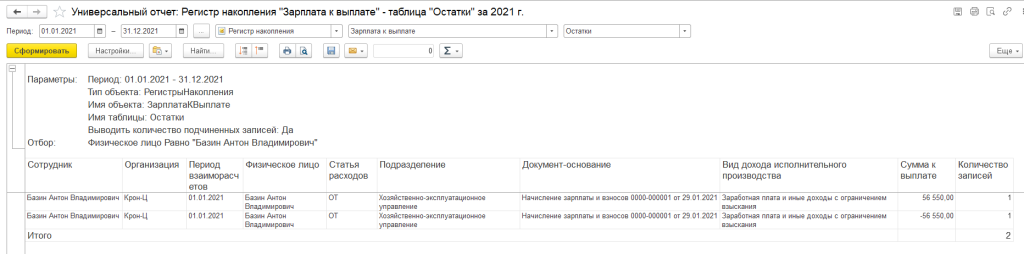

Строка 2 – это выплата зарплаты (документ «Ведомость на выплату») за период 01.06.2020, так как в колонке «Сумма к выплате» указано отрицательное значение (-56 550).

Строка 3 – это начисление зарплаты за период 01.06.2020, так как в колонке «Сумма к выплате» указано положительное значение (56 550).

Так как начисление и выплата за один и тот же период и в равной сумме прошли, то в данном отчете этот месяц отображаться не должен, но, если строки все-таки выводятся, значит в них есть отличия, из-за которых в документе «Ведомость на выплату» могут появляться записи «В том числе за июнь 2020 года».

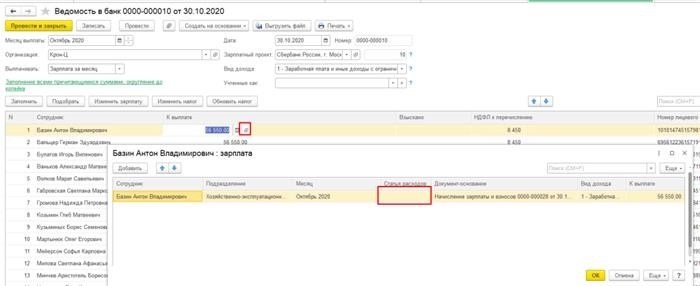

Если внимательно посмотреть на строки 2 и 3, то можно увидеть, что в строке 2, т. е. в документе «Ведомости на выплату» не заполнена колонка «Вид дохода исполнительного производства», в то время как в документе «Начисление зарплаты и взносов» (строка 3) данный реквизит заполнен. Необходимо перейти в ведомость на выплату за июнь 2020 года и заполнить недостающий реквизит.

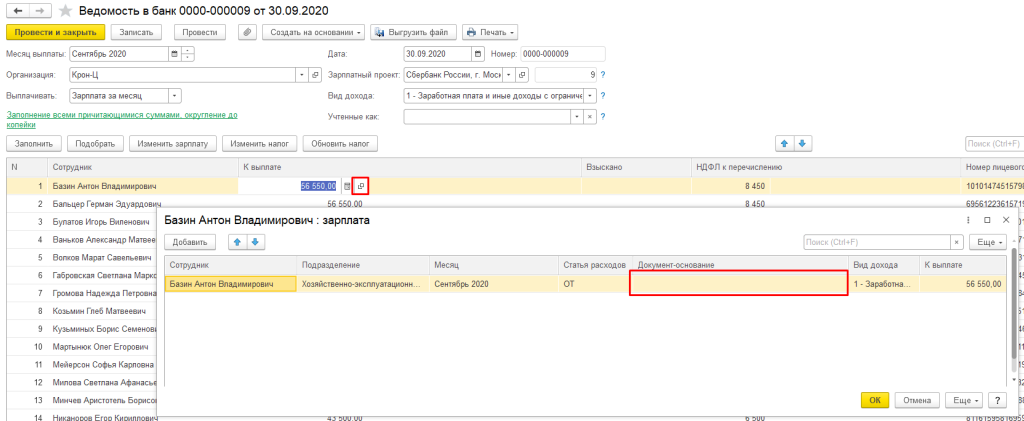

Строки 4 и 5 также относятся к одному периоду и имеют одинаковую сумму, но в строке 4 не заполнен документ-основание в Ведомости на выплату, необходимо перейти в документ, расшифровать сумму по сотруднику и заполнить реквизит «Документ-основание».

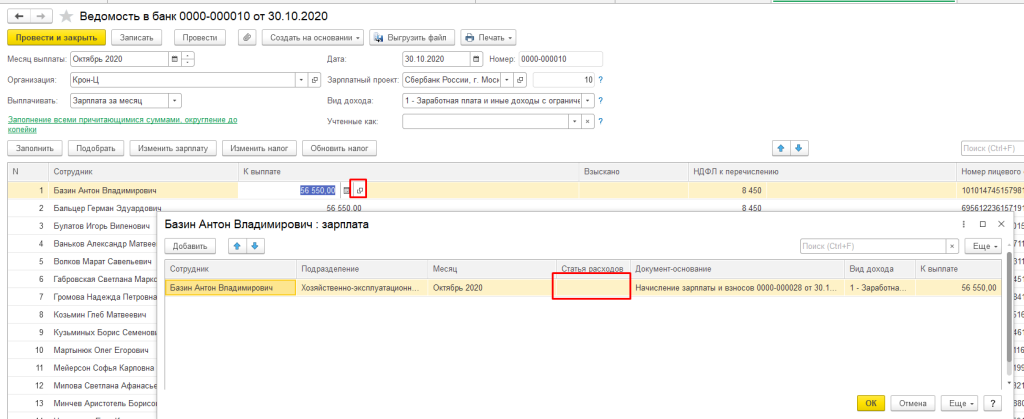

Строки 6 и 7 также отличаются лишь одним реквизитом «Статья расходов», который не заполнен в документе «Ведомость на выплату».

После исправления всех ошибок достаточно еще раз сформировать универсальный отчет и проверить результат.

Подобную корректировку необходимо провести по всем 3 регистрам.

Возможна ситуация, когда строки в универсальном отчете идентичны, но, при этом, они все равно отображаются.

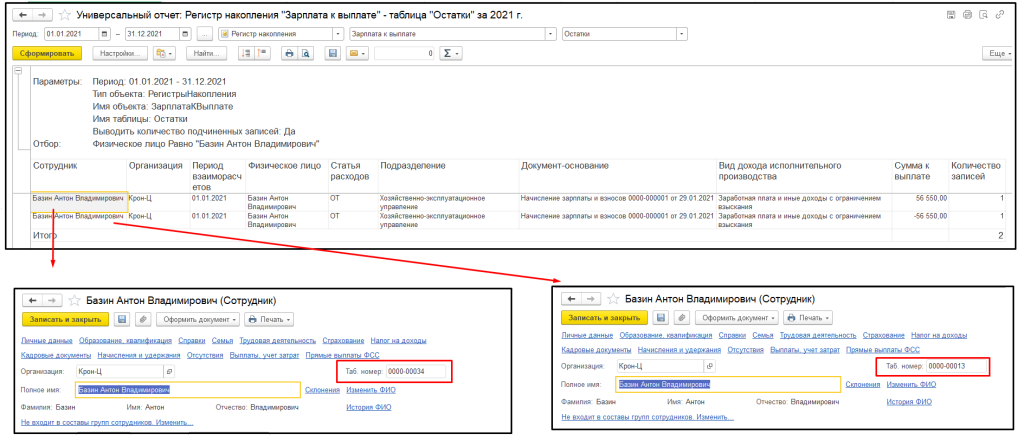

В таком случае необходимо проверить сотрудника, действительно ли это один и тот же сотрудник или есть дубли.

Для этого необходимо дважды нажать на сотрудника в колонке «Сотрудник» и открыть карточку сотрудника. Для сравнения удобнее всего ориентироваться на значение реквизита «Табельный номер».

Откроем карточку сотрудника в первой и второй строке.

Табельные номера разные, значит в справочнике «Сотрудники» есть дубли, или физическое лицо действительно работает в организации по основному месту работы и по совместительству, и в один из документов (начисления или выплаты) неверно был подобран сотрудник.

В данном случае необходимо выбрать нужного сотрудника в документе начисления или выплаты.

Выше были рассмотрены единичные случаи, когда в документе «Ведомость на выплату» попадают начисления прошлых периодов по малому числу сотрудников, но иногда, например, после перехода с ЗУП 2.5 на ЗУП 3.0, начисления за прошлые периоды тянутся по всем сотрудникам и возможности править прошлые документы нет, либо правка крайне нежелательна. В таком случае рекомендовано скорректировать задолженность по сотрудникам на начало какого-либо периода, например, на начало года, ручной корректировкой, а суммы текущего периода исправить уже в документах начислений и выплат.

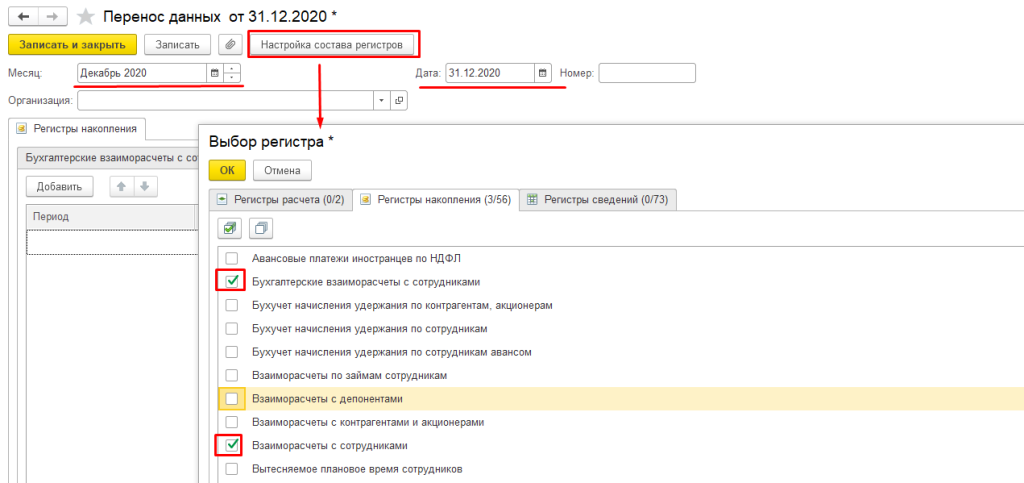

Для ручной корректировки данных регистра на начало года нужно использовать документ «Перенос остатков». Находится он в разделе «Администрирование» — «Переносы данных».

Далее необходимо создать документ на последний день прошлого отчетного периода, в нашем случае происходит корректировка на 1 января 2021 года. Поэтому документ переноса данных мы создаем на 31.12.2020. По кнопке «Настройка состава регистров» необходимо выбрать 3 регистра накопления: «Бухгалтерские взаиморасчеты с сотрудниками», «Взаиморасчеты с сотрудниками» и «Зарплата к выплате».

Затем необходимо сформировать Универсальный отчет и внести в документ такое же количество строк, как и в отчете, с аналогичными данными, но противоположными суммами.

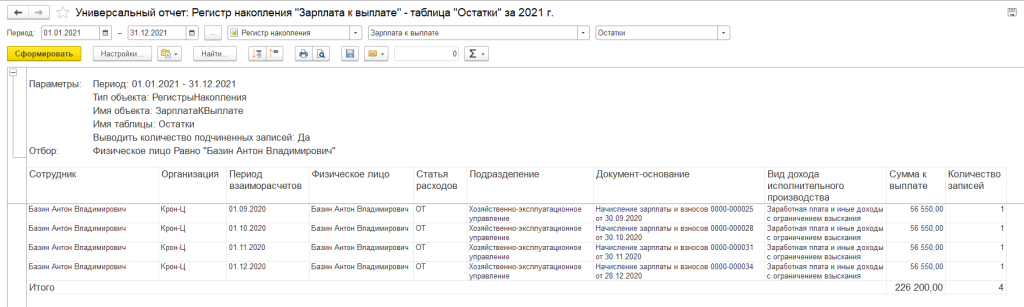

Разберем на примере регистра накопления «Зарплата к выплате».

Формируем универсальный отчет по регистру «Зарплата к выплате».

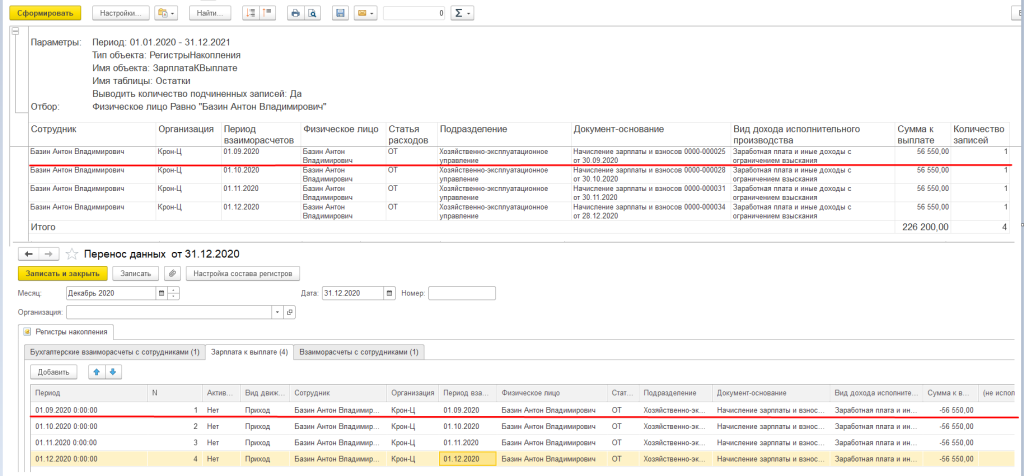

В отчет вывелось 4 строки, значит и в документе Переноса данных у нас должно быть 4 такие же строки, но с противоположными суммами.

Открываем документ переноса данных, переходим на закладку с регистром сведений «Зарплата к выплате» и вносим аналогичные строки.

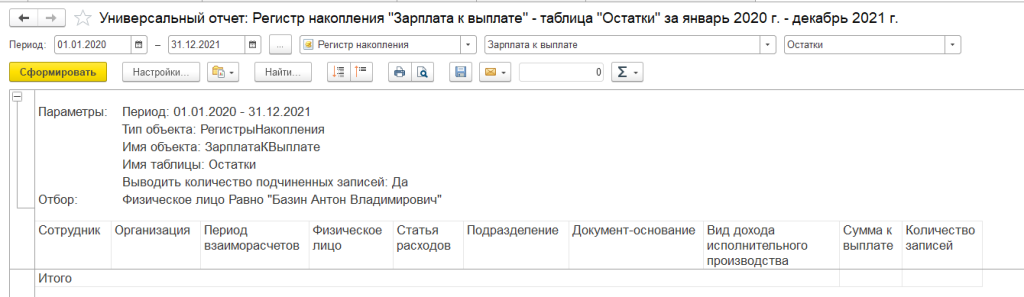

После корректировки каждого сотрудника в каком-либо из регистров рекомендуем проводить документ переноса и переформировывать отчет чтобы убедиться, что все строки из отчета пропали.

Таким образом корректируем данные по всем сотрудникам в 3 регистрах.

После корректировки всех регистров необходимо создать «нулевую» ведомость.

В колонке «к выплате» суммы быть не должно, но при этом, «в т.ч. за. » может остаться, при расшифровке можно увидеть, что на каждую строну начисления есть сторнирующая строка. Итоговая сумма выплаты = 0. Данную ведомость необходимо провести, что бы в последующих ведомостях не выводилось «в т.ч. за…».

Оставшиеся документы в текущем периоде необходимо скорректировать вручную, как было описано ранее.

Статью подготовила Матвеенко Анастасия, младший специалист по внедрению 1С партнёрской сети «ИнфоСофт».

Подпишитесь на дайджест!

Подпишитесь на дайджест, и получайте ежемесячно подборку полезных статей.

Если внимательно посмотреть на строки 2 и 3, то можно увидеть, что в строке 2, т. е. в документе «Ведомости на выплату» не заполнена колонка «Вид дохода исполнительного производства», в то время как в документе «Начисление зарплаты и взносов» (строка 3) данный реквизит заполнен. Необходимо перейти в ведомость на выплату за июнь 2020 года и заполнить недостающий реквизит.

Строки 4 и 5 также относятся к одному периоду и имеют одинаковую сумму, но в строке 4 не заполнен документ-основание в Ведомости на выплату, необходимо перейти в документ, расшифровать сумму по сотруднику и заполнить реквизит «Документ-основание».

Строки 6 и 7 также отличаются лишь одним реквизитом «Статья расходов», который не заполнен в документе «Ведомость на выплату».

После исправления всех ошибок достаточно еще раз сформировать универсальный отчет и проверить результат.

Подобную корректировку необходимо провести по всем 3 регистрам.

Возможна ситуация, когда строки в универсальном отчете идентичны, но, при этом, они все равно отображаются.

В таком случае необходимо проверить сотрудника, действительно ли это один и тот же сотрудник или есть дубли.

Для этого необходимо дважды нажать на сотрудника в колонке «Сотрудник» и открыть карточку сотрудника. Для сравнения удобнее всего ориентироваться на значение реквизита «Табельный номер».

Откроем карточку сотрудника в первой и второй строке.

Табельные номера разные, значит в справочнике «Сотрудники» есть дубли, или физическое лицо действительно работает в организации по основному месту работы и по совместительству, и в один из документов (начисления или выплаты) неверно был подобран сотрудник.

В данном случае необходимо выбрать нужного сотрудника в документе начисления или выплаты.

Выше были рассмотрены единичные случаи, когда в документе «Ведомость на выплату» попадают начисления прошлых периодов по малому числу сотрудников, но иногда, например, после перехода с ЗУП 2.5 на ЗУП 3.0, начисления за прошлые периоды тянутся по всем сотрудникам и возможности править прошлые документы нет, либо правка крайне нежелательна. В таком случае рекомендовано скорректировать задолженность по сотрудникам на начало какого-либо периода, например, на начало года, ручной корректировкой, а суммы текущего периода исправить уже в документах начислений и выплат.

Для ручной корректировки данных регистра на начало года нужно использовать документ «Перенос остатков». Находится он в разделе «Администрирование» — «Переносы данных».

Далее необходимо создать документ на последний день прошлого отчетного периода, в нашем случае происходит корректировка на 1 января 2021 года. Поэтому документ переноса данных мы создаем на 31.12.2020. По кнопке «Настройка состава регистров» необходимо выбрать 3 регистра накопления: «Бухгалтерские взаиморасчеты с сотрудниками», «Взаиморасчеты с сотрудниками» и «Зарплата к выплате».

Затем необходимо сформировать Универсальный отчет и внести в документ такое же количество строк, как и в отчете, с аналогичными данными, но противоположными суммами.

Разберем на примере регистра накопления «Зарплата к выплате».

Формируем универсальный отчет по регистру «Зарплата к выплате».

В отчет вывелось 4 строки, значит и в документе Переноса данных у нас должно быть 4 такие же строки, но с противоположными суммами.

Открываем документ переноса данных, переходим на закладку с регистром сведений «Зарплата к выплате» и вносим аналогичные строки.

После корректировки каждого сотрудника в каком-либо из регистров рекомендуем проводить документ переноса и переформировывать отчет чтобы убедиться, что все строки из отчета пропали.

Таким образом корректируем данные по всем сотрудникам в 3 регистрах.

После корректировки всех регистров необходимо создать «нулевую» ведомость.

В колонке «к выплате» суммы быть не должно, но при этом, «в т.ч. за. » может остаться, при расшифровке можно увидеть, что на каждую строну начисления есть сторнирующая строка. Итоговая сумма выплаты = 0. Данную ведомость необходимо провести, что бы в последующих ведомостях не выводилось «в т.ч. за…».

Оставшиеся документы в текущем периоде необходимо скорректировать вручную, как было описано ранее.

Условия по удержанию

Удержания из заработной платы работника могут осуществляться в соответствии с законодательством и условиями трудового договора. Ниже приведены основные условия по удержанию:

1. Налоги и социальные отчисления

Работник обязан уплачивать налоги и социальные отчисления в соответствии с действующим законодательством. Эти суммы могут быть удержаны из заработной платы работника каждый месяц.

2. Алименты

В случае, если работник обязан выплачивать алименты, суммы на алименты могут быть удержаны из его заработной платы. Уровень удержания определяется судебным решением или договором об уплате алиментов.

3. Штрафы и задолженности

Работник может быть оштрафован или обязан погасить задолженность перед работодателем. В этих случаях суммы штрафов и задолженностей могут быть удержаны из его заработной платы.

Советуем прочитать: Как бесплатно получить земельный участок от государства в Московской области?

4. Заработок в виде аванса

Если работник получает авансовый платеж перед началом работы, эта сумма может быть удержана из его конечной заработной платы.

5. Заранее согласованные удержания

Работник и работодатель могут предварительно согласовать удержания из заработной платы, например, на выплату займа или погашение задолженности. Эти удержания должны быть согласованы в письменной форме.

6. Рекомендации о пенсионных взносах

Работникам могут рекомендоваться пенсионные взносы из их заработной платы, но эти удержания являются добровольными и требуют согласия работника.

| Налоги и социальные отчисления | В соответствии с законодательством |

| Алименты | Судебное решение или договор об уплате |

| Штрафы и задолженности | Указанные работодателем |

| Заработок в виде аванса | Авансовый платеж перед началом работы |

| Заранее согласованные удержания | Письменное согласие сторон |

| Рекомендации о пенсионных взносах | Добровольное согласие работника |

Соблюдение условий по удержанию является важным аспектом трудовых отношений. Работник должен быть ознакомлен с основными условиями удержания, чтобы избежать неприятных ситуаций и конфликтов с работодателем.

Остальное через суд!

Каким образом осуществляется требование долга через суд?

Для начала работник должен обратиться с исковым заявлением в суд, указав в нем сумму задолженности и основания ее возникновения. В исковом заявлении следует также указать сферу экономической деятельности и наименование организации, в которой работник трудился.

Суд рассмотрит иск и примет решение о взыскании долга с работодателя. В случае положительного решения суда, работодатель обязан будет уплатить задолженность в установленные сроки, указанные в решении суда.

Если работодатель допускает неисполнение судебного решения, работнику следует обратиться в орган принудительного исполнения, который вынесет исполнительный лист. С помощью исполнительного листа работник сможет вынудить работодателя к выплате долга.

Какую сумму можно взыскать через суд?

Сумма долга, которую работник может требовать взыскания через суд, может включать следующие компоненты:

- Задолженность по заработной плате;

- Неполученный отпускной;

- Проценты за пользование чужими средствами;

- Штрафные санкции за несвоевременную выплату;

- Задолженность по оплате труда в связи с сокращением или ликвидацией организации.

Вышеуказанные компоненты долга являются основными, но могут быть и другие в зависимости от ситуации и обстоятельств.

Советуем прочитать: Как перевести пенсионные накопления в Сбербанк из другого НПФ

Важно знать!

При обращении в суд, работник должен соблюдать определенные сроки для подачи искового заявления. Обычно срок составляет три года со дня, когда работодатель должен был осуществить выплату.

Также необходимо иметь в виду, что процедура взыскания долга через суд может занять определенное время и потребует некоторых усилий со стороны работника. Однако, с помощью правовой защиты и решения суда, работник может получить свои долги максимально быстро и эффективно.

«Мудрый человек должен воздавать добром за зло, ибо негодование – это злая плата за зло.»

Что значит долг на конец месяца и как он образуется?

Расчетный листок по заработной плате является важным документом для сотрудника и самого работодателя

В расчетном листке сотрудник должен видеть:

- из каких выплат складывается его заработок;

- сумму чистого дохода;

- размер дополнительных выплат и премиальных;

- удержанные и отчисленные суммы;

- включенные в сумму: оклад, переработки, работа в праздничные дни, выплаты по больничному листу и прочее.

Для удобства сотрудников форма расчетного листа разработана так, чтобы в ней было по графам понятно, какая именно это выплата (удержание или отчисление) и рядом ее сумма.

Установленной формы расчетного листа нет. Каждый работодатель обязан разработать свой бланк для этой цели. В наши дни это не составляет проблем, поскольку каждое программное обеспечение для бухгалтерского учета предусматривает эту форму по-умолчанию.

В расчетном листке обязательны такие данные:

- ФИО работника;

- его номер в рабочем табеле;

- подразделение;

- отдел;

- филиал.

Независимо от того, что унифицированного бланка расчетного листа нет, при его разработке работодателю требуется ориентироваться на внутренние нормативы, согласно которым расчетный лист требуется разделить на две половины:

- правая будет отражать все сведения об удержаниях: налоги, отчисления в ПФР, сумму ранее выплаченного аванса и т.д.;

- в левой указываются суммы, фактически выплаченные: оклад, оплаты за единицу времени, премии и надбавки и прочее.

Для формирования листа необходимо использовать сведения из табеля и штатного расписания.

Каждый работодатель вправе самостоятельно решать, как должен выглядеть расчетный листок по заработной плате на его предприятии

Интересующая нас строка находится в правой части. Долг за предприятием на конец месяца в расчетном листе показывает сумму, которая подлежит выплате до 5-го числа месяца следующего за расчетным. Фактически, это задолженность предприятия перед работником на конец периода, в котором производился расчет.

Задолженность предприятия в расчетном листе

Согласно ст. 136 ТК РФ работодатель должен выдать работнику расчетный лист в день выдачи заработной платы.

День выплаты утверждается внутренним распорядком. Таким образом, если заработная плата за январь 2018 г. будет выплачена, к примеру, 10.02, то на этот день предприятие будет должно работнику заработную плату за 10 дней февраля. Сумма оплаты за эти дни будет показана в строке «Долг предприятия на конец месяца».

Сумма, которая должна быть в этой графе, может быть рассчитана по формуле:

Долг на начало месяца + Всего начислено – Всего удержано – Всего выплачено = Долг на конец месяца

Часто возникает вопрос, что значит долг за предприятием на начало месяца. В расчетном листке эта сумма образуется, когда заработная плата начислена в прошлом месяце, а выплачена в текущем.

Выдача расчетного листа не зависит от способа выплаты заработной платы (выдача из кассы или перечисление на пластиковую карту).

В ситуации перечисления заработной платы работников на карту, предприятие имеет право самостоятельно установить порядок выдачи листков работникам. К примеру, это можно делать в электронном виде на электронную почту. Одно неизменно – требуется подтверждение сотрудника о получении документа.

Не выдача документа наказуема согласно законодательству:

- штраф для должностного лица составляет от 1000 до 5000 руб.;

- для ИП — от 1000 до 5000 руб., кроме того возможно приостановление деятельности до 90 дней;

- юридические лица могут заплатить от 30 тыс. до 50 тыс. руб.;

- повторное уклонение от исполнения законодательных норм может повлечь для должностного лица запрет на занятия индивидуальным предпринимательством на период до 3 лет.

Исходя из положений ст. 136 ТК РФ получается, что расчетный листок нужно выдавать при каждой выплате заработной платы, вне зависимости от того, аванс это или окончательный расчет

Таким образом, предприятию не остается других выходов, кроме как прописывать в расчетном листе пункт о задолженности на конец месяца. Фактически эта сумма относится к заработной плате за следующий месяц.

Долг работника

Случается и такое, что в расчетном листе появляется строка «долг работника на конец месяца». Происходить подобное может в тех случаях, когда из зарплаты сотрудника производятся удержания:

- выплаты по алиментам, либо другие исполнительные взыскания;

- авансы, полученные работником в подотчет;

- суммы, которые излишне перечислены сотруднику по причине ошибок бухучета, материальные взыскания с сотрудника и пр.

Удержания из заработной платы могут быть различными:

- по согласию самого сотрудника,

- по исполнительным листам: по материальным компенсациям работодателю, сверхвыплаченные суммы.

Как понять работнику, что входит в строку «долг за работником на конец месяца»? В такой ситуации логичнее всего будет потребовать объяснения от бухгалтера. В случае отказа с его стороны следует обратиться к руководителю.

Право каждого работника – знать и понимать, каким образом работодатель вознаграждает его труд

Как отстоять свои права?

Итак, что делать, увидев в своем расчетнике долг за работником на конец месяца? Для того чтобы грамотно отстоять свои права, следует понимать, что удержания из зарплаты можно разделить на обязательные (которые производятся по инициативе работодателя) и те, которые производятся по инициативе работника.

Под обязательные попадают удержания налогов и исполнительные взыскания. Все остальные можно производить исключительно с письменного согласия самого работника.

Перечень обязательных взысканий из заработной платы можно изучить в ст. 137 ТК РФ. В этот список входят взыскания излишне выплаченных сумм, по результатам счетных ошибок и т.д.

Из каждой выплаты можно удержать не больше 20% суммы, которая полагается сотруднику. Только в отдельных ситуациях процент может быть выше, но не более 50%.

В случае, если закон нарушен, следует обращаться в трудовую инспекцию. Сотрудники инспекции могут в любое время совершить проверку компании. Также следует напомнить своему руководству о том, что перечень и размер удержаний регламентируется законодательством РФ.